Поделиться

Информационная база экономического анализа, ее экономическая обоснованность

В ходе проведения экономического анализа используется ряд источников экономической информации. Состав, содержание и качество информации играет определяющую роль в обеспечении достоверных данных для анализа.

Источники анализа (информация) подразделяются на:

А) Плановые (бизнес-план, нормы, нормативы, сметы, проектные задания);

Б) Учетные (бух. учетные регистры, бух. и статистическая отчетность);

В) Внеучетные (материалы аудиторских проверок, протоколы, материалы собраний учредителей и собраний акционеров, устный опрос, личные наблюдения).

Таблица 1. Бухгалтерская отчетность как информационная база финансового анализа.

|

Название формы |

Содержание формы |

Вопросы анализа |

|

Бухгалтерский баланс |

Остатки на счетах бухгалтерского учета на текущую отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему году по всем видам имущества и источникам его формирования. |

Дается оценка финансового состояния предприятия: состояния имущества, капитала, платежеспособности, расчетов, оборачиваемости. |

|

Отчет о прибылях и убытках |

Данные за отчетный и предыдущий год о выручке от реализации, себестоимости, прибыли от продажи, прочих доходах и расходах, валовой, чистой прибыли и налоге на прибыль. |

Изучается динамика прибыли в целом и по источникам ее формирования, а также динамика показателей рентабельности. |

|

Отчет об изменениях капитала |

Сведения об остатках капитала предприятия и его изменениях. |

Изучается структура собственного капитала и его динамика. |

|

Отчет о движении денежных средств |

Сведения об остатках денежных средств на начало и конец года, и их изменение за год. |

Изучается структура денежных средств и движение денежных потоков. |

Если необходимые для анализа данные отсутствуют в бухгалтерской отчетности, то используются данные первичных документов бухгалтерского учета, которые фиксируют факт совершения хозяйственной операции. Первичные документы должны содержать: наименование, дату составления, содержание хозяйственной операции и соответствующие измерители в количественном или стоимостном выражении, должность и фамилии должностных лиц, ответственных за совершение и правильность оформления хозяйственной операции.

Важным источником анализа является синтетический учет и отчетность, которые отражают совокупность массовых явлений и процессов. Они характеризуют их с количественной стороны в увязке с качественной стороной, выявляют определенные экономические закономерности.

При экономическом анализе используют также статистические данные.

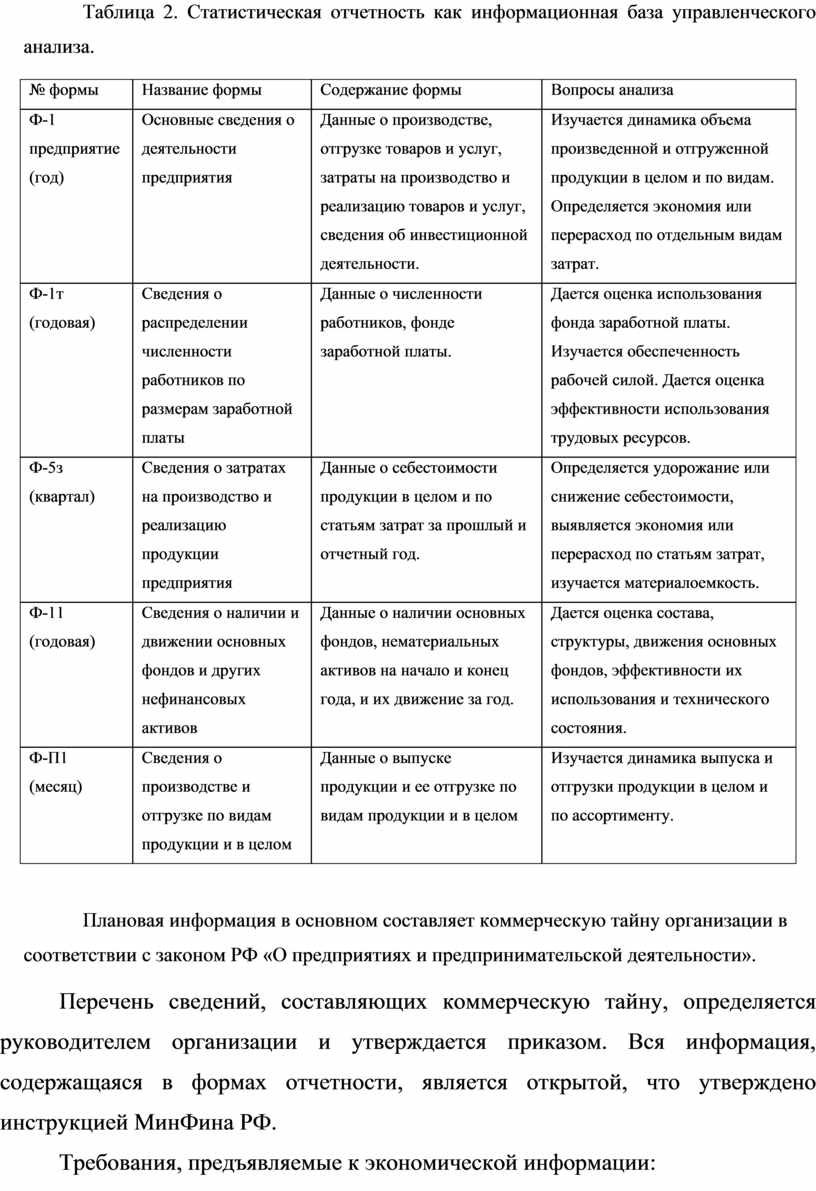

Таблица 2. Статистическая отчетность как информационная база управленческого анализа.

|

№ формы |

Название формы |

Содержание формы |

Вопросы анализа |

|

Ф-1 предприятие (год) |

Основные сведения о деятельности предприятия |

Данные о производстве, отгрузке товаров и услуг, затраты на производство и реализацию товаров и услуг, сведения об инвестиционной деятельности. |

Изучается динамика объема произведенной и отгруженной продукции в целом и по видам. Определяется экономия или перерасход по отдельным видам затрат. |

|

Ф-1т (годовая) |

Сведения о распределении численности работников по размерам заработной платы |

Данные о численности работников, фонде заработной платы. |

Дается оценка использования фонда заработной платы. Изучается обеспеченность рабочей силой. Дается оценка эффективности использования трудовых ресурсов. |

|

Ф-5з (квартал) |

Сведения о затратах на производство и реализацию продукции предприятия |

Данные о себестоимости продукции в целом и по статьям затрат за прошлый и отчетный год. |

Определяется удорожание или снижение себестоимости, выявляется экономия или перерасход по статьям затрат, изучается материалоемкость. |

|

Ф-11 (годовая) |

Сведения о наличии и движении основных фондов и других нефинансовых активов |

Данные о наличии основных фондов, нематериальных активов на начало и конец года, и их движение за год. |

Дается оценка состава, структуры, движения основных фондов, эффективности их использования и технического состояния. |

|

Ф-П1 (месяц) |

Сведения о производстве и отгрузке по видам продукции и в целом |

Данные о выпуске продукции и ее отгрузке по видам продукции и в целом |

Изучается динамика выпуска и отгрузки продукции в целом и по ассортименту. |

Плановая информация в основном составляет коммерческую тайну организации в соответствии с законом РФ «О предприятиях и предпринимательской деятельности».

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации и утверждается приказом. Вся информация, содержащаяся в формах отчетности, является открытой, что утверждено инструкцией МинФина РФ.

Требования, предъявляемые к экономической информации:

Аналитичность – смысл этого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать требованиям АХД, т.е. обеспечивать данными о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов.

Объективность – экономическая информация должна объективно отражать исследуемые явления и объекты, без искажений и подтасовок.

Единство плановой, учетной и внеучетной информации означает, что каждое экономическое явление должно регистрироваться только один раз.

Оперативность – эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства, по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее.

Рациональность – система информации должна быть рациональной, эффективной, т.е. сбор и подготовка экономической информации должна иметь минимум затрат – что достигается с помощью применения программных продуктов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.