Поделиться

Информационная характеристика первичных документов, содержащих информацию об административных расходах ООО «Галактика»

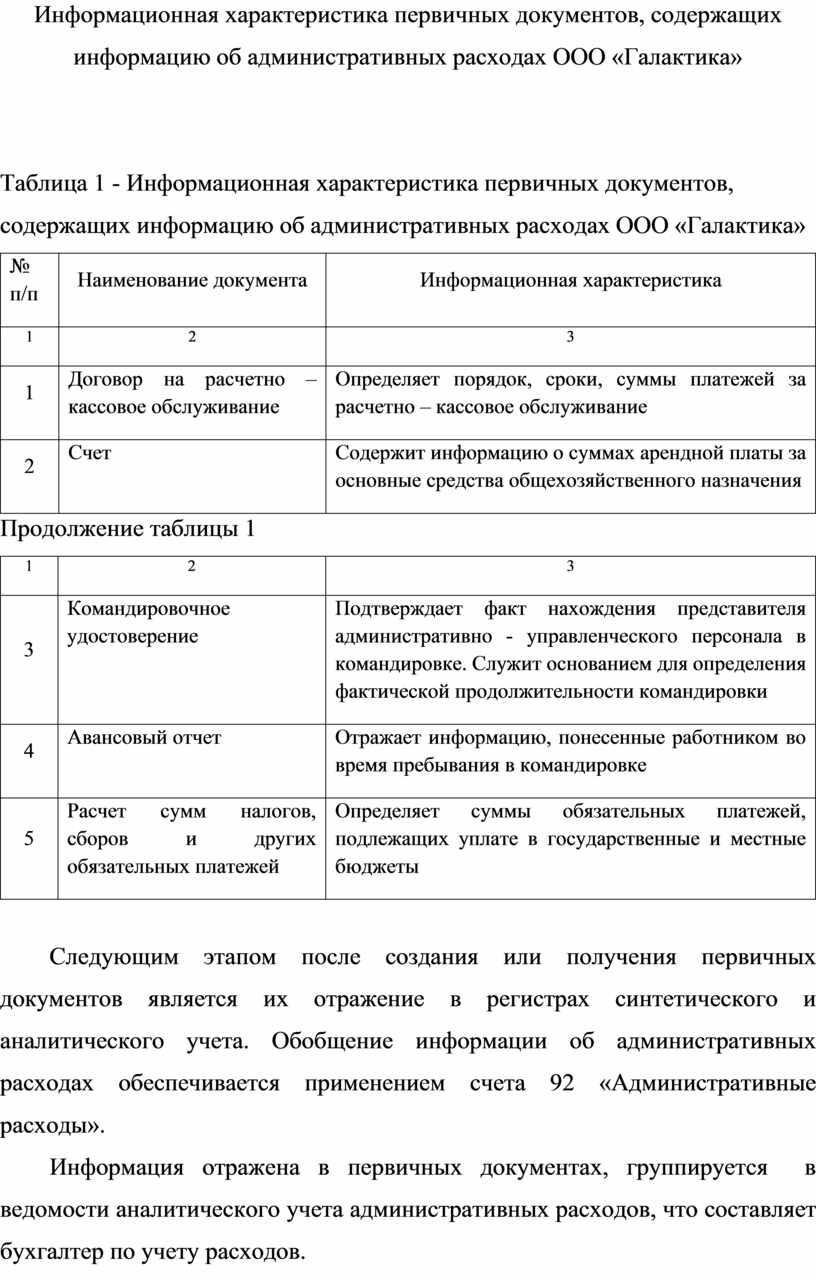

Таблица 1 - Информационная характеристика первичных документов, содержащих информацию об административных расходах ООО «Галактика»

|

№ п/п |

Наименование документа |

Информационная характеристика |

|

1 |

2 |

3 |

|

1 |

Договор на расчетно – кассовое обслуживание |

Определяет порядок, сроки, суммы платежей за расчетно – кассовое обслуживание |

|

2 |

Счет |

Содержит информацию о суммах арендной платы за основные средства общехозяйственного назначения |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

3 |

Командировочное удостоверение |

Подтверждает факт нахождения представителя административно - управленческого персонала в командировке. Служит основанием для определения фактической продолжительности командировки |

|

4 |

Авансовый отчет |

Отражает информацию, понесенные работником во время пребывания в командировке |

|

5 |

Расчет сумм налогов, сборов и других обязательных платежей |

Определяет суммы обязательных платежей, подлежащих уплате в государственные и местные бюджеты |

Следующим этапом после создания или получения первичных документов является их отражение в регистрах синтетического и аналитического учета. Обобщение информации об административных расходах обеспечивается применением счета 92 «Административные расходы».

Информация отражена в первичных документах, группируется в ведомости аналитического учета административных расходов, что составляет бухгалтер по учету расходов.

Информация по аналитической ведомости в обобщенном виде переносится в сводный журнал-ордер.

На основании обобщенной информации в сводном журнале-ордере

происходит заполнение главной книги.

Отчет о финансовых результатах заполняется с использованием данных, как главной книги, так и ведомости аналитического учета административных расходов.

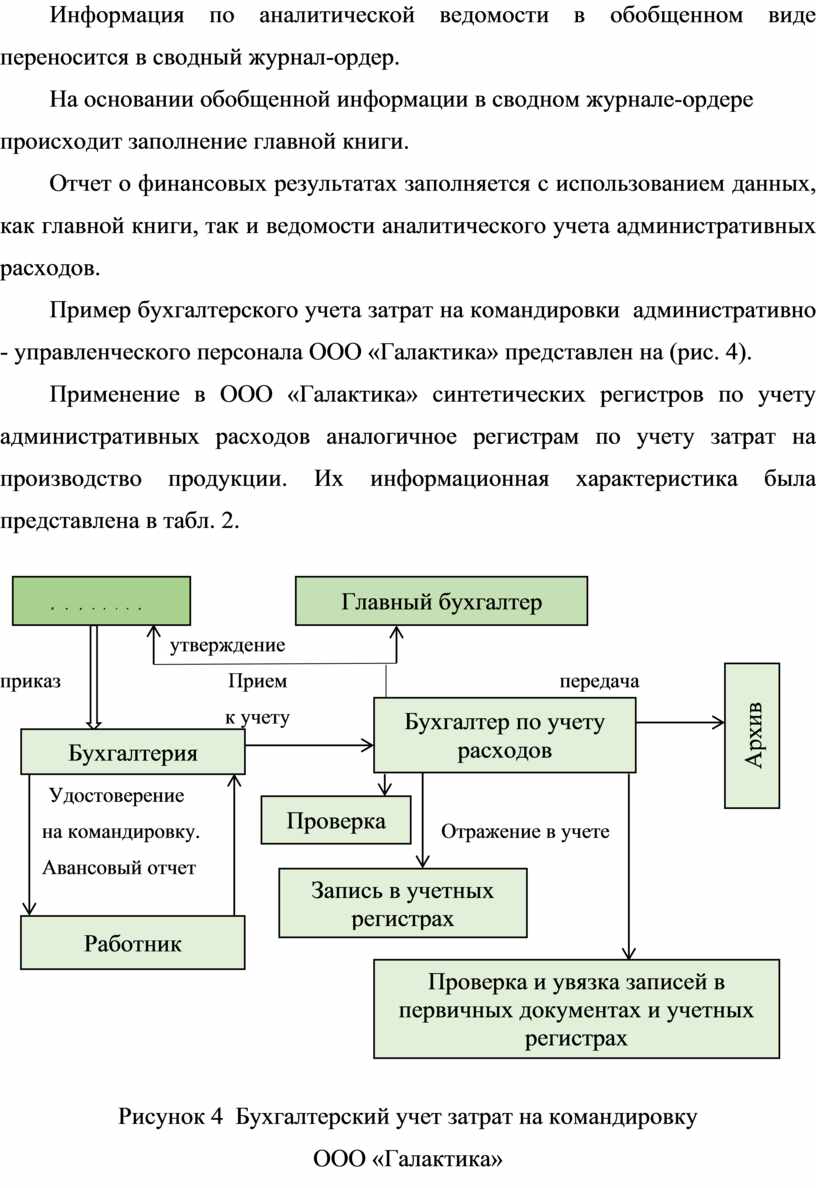

Пример бухгалтерского учета затрат на командировки административно - управленческого персонала ООО «Галактика» представлен на (рис. 4).

Применение в ООО «Галактика» синтетических регистров по учету административных расходов аналогичное регистрам по учету затрат на производство продукции. Их информационная характеристика была представлена в табл. 2.

|

|

||

![]()

![]()

![]() утверждение

утверждение

приказ

Прием передача

приказ

Прием передача

![]() к учету

к учету![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Удостоверение

Удостоверение

на командировку. Отражение в учете

Авансовый отчет

Авансовый отчет

|

|||

Рисунок 4 Бухгалтерский учет затрат на командировку

ООО «Галактика»

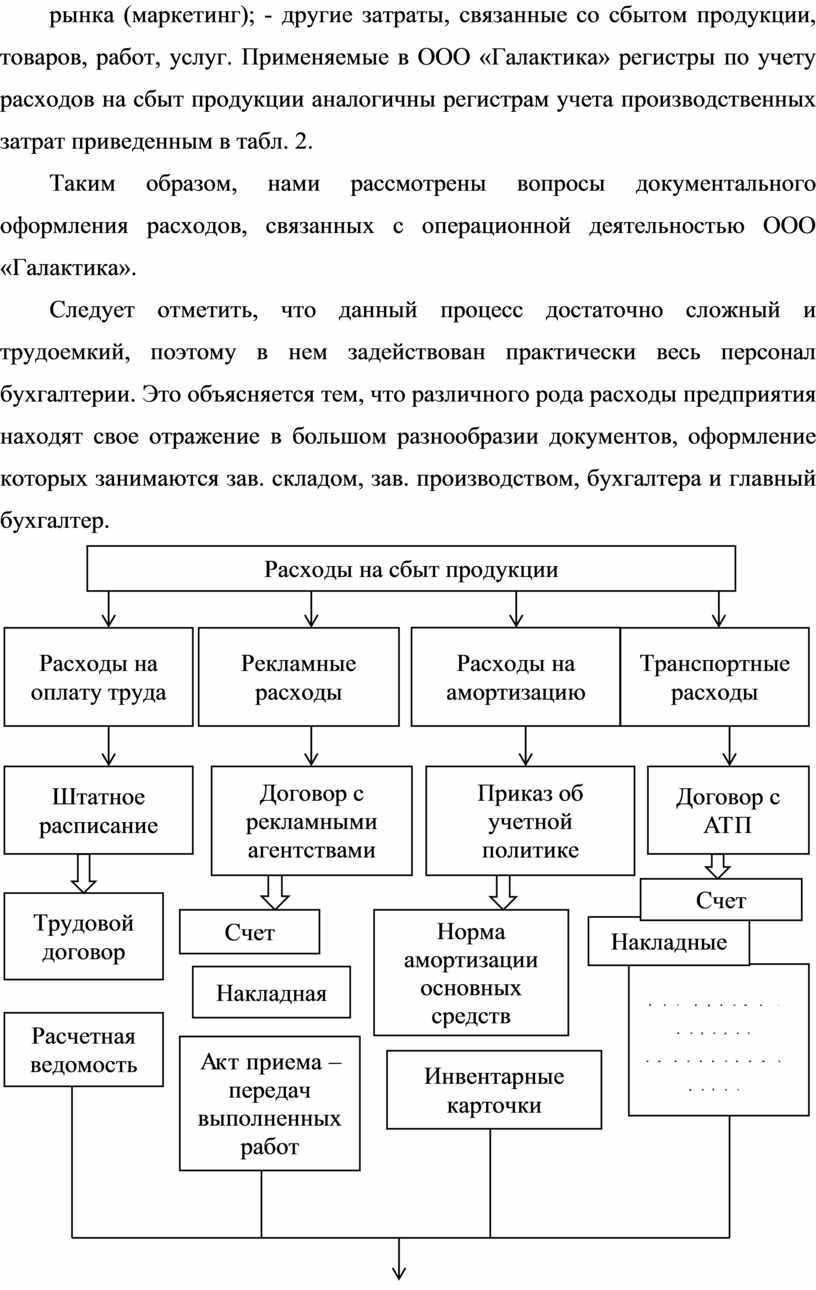

К расходам основной деятельности ООО «Галактика» также относятся расходы на сбыт. Схема представления документального оформления расходов, связанных со сбытом продукции представлено на рис. 6.

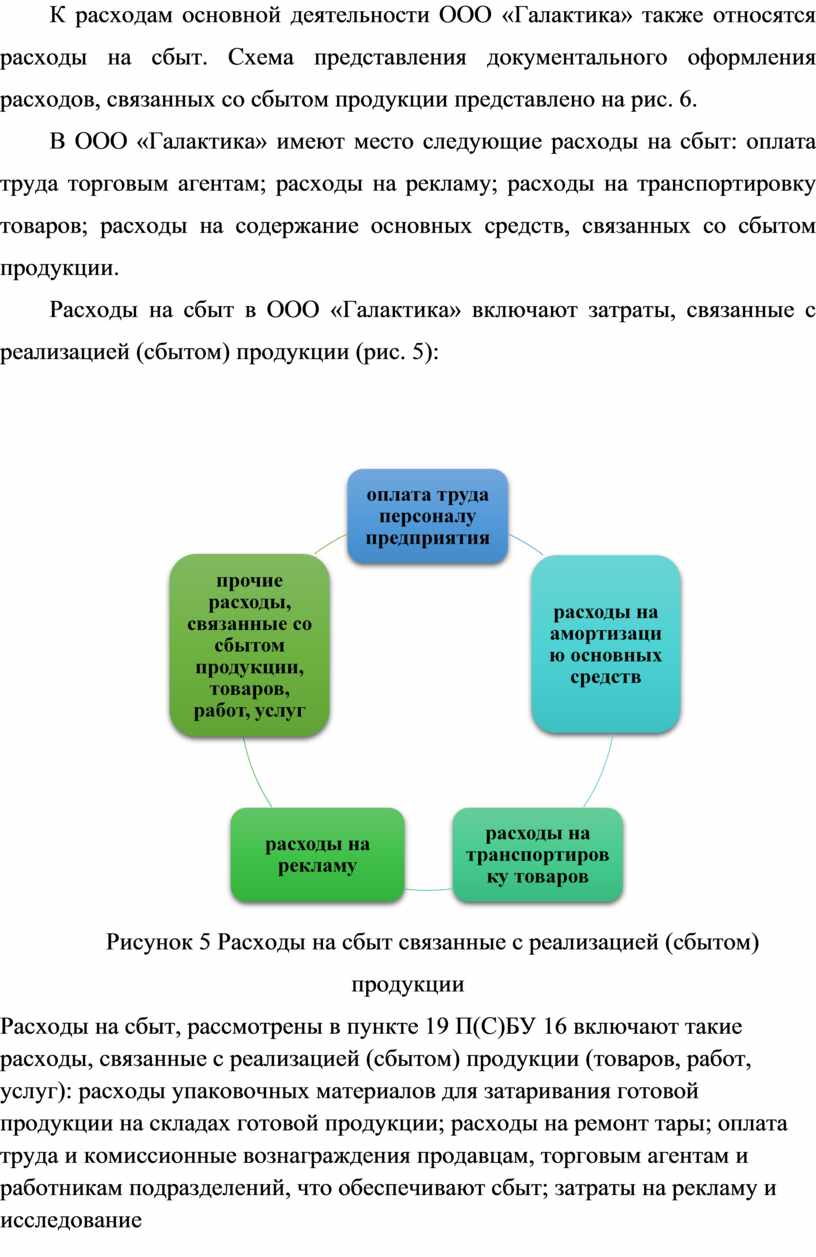

В ООО «Галактика» имеют место следующие расходы на сбыт: оплата труда торговым агентам; расходы на рекламу; расходы на транспортировку товаров; расходы на содержание основных средств, связанных со сбытом продукции.

Расходы на сбыт в ООО «Галактика» включают затраты, связанные с реализацией (сбытом) продукции (рис. 5):

Рисунок 5 Расходы на сбыт связанные с реализацией (сбытом) продукции

Расходы на сбыт, рассмотрены в пункте 19 П(С)БУ 16 включают такие расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг): расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции; расходы на ремонт тары; оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, что обеспечивают сбыт; затраты на рекламу и исследование рынка (маркетинг); - другие затраты, связанные со сбытом продукции, товаров, работ, услуг. Применяемые в ООО «Галактика» регистры по учету расходов на сбыт продукции аналогичны регистрам учета производственных затрат приведенным в табл. 2.

Таким образом, нами рассмотрены вопросы документального оформления расходов, связанных с операционной деятельностью ООО «Галактика».

Следует отметить, что данный процесс достаточно сложный и трудоемкий, поэтому в нем задействован практически весь персонал бухгалтерии. Это объясняется тем, что различного рода расходы предприятия находят свое отражение в большом разнообразии документов, оформление которых занимаются зав. складом, зав. производством, бухгалтера и главный бухгалтер.

![]()

|

|

||

![]()

![]()

![]()

![]()

![]()

|

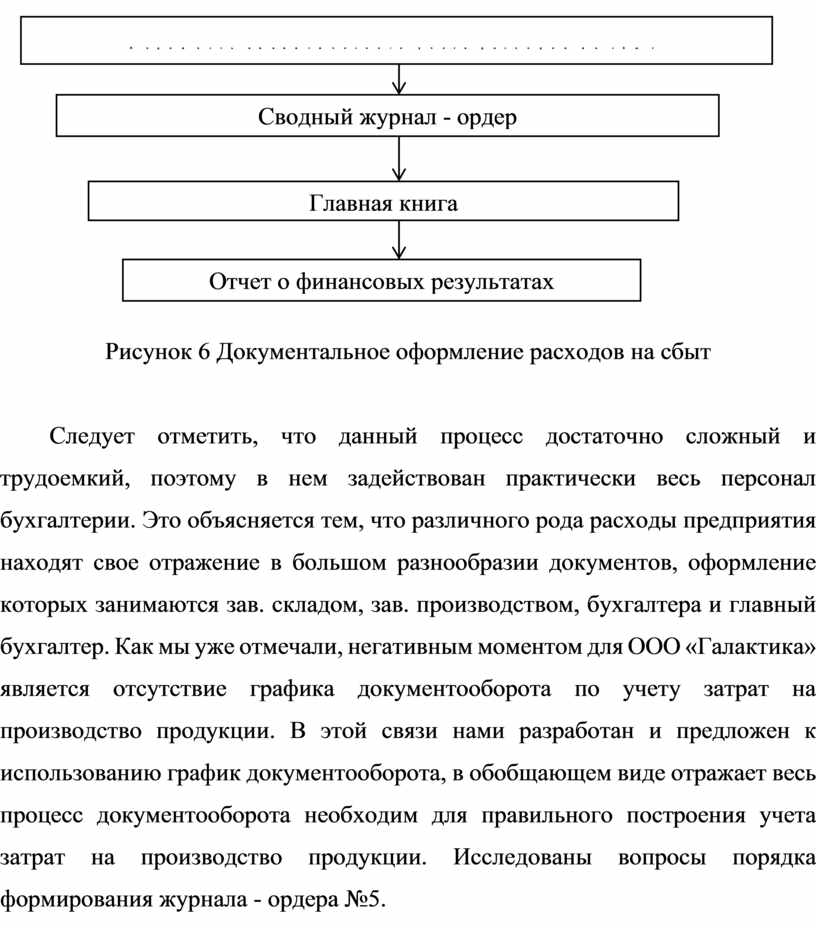

Рисунок 6 Документальное оформление расходов на сбыт

Следует отметить, что данный процесс достаточно сложный и трудоемкий, поэтому в нем задействован практически весь персонал бухгалтерии. Это объясняется тем, что различного рода расходы предприятия находят свое отражение в большом разнообразии документов, оформление которых занимаются зав. складом, зав. производством, бухгалтера и главный бухгалтер. Как мы уже отмечали, негативным моментом для ООО «Галактика» является отсутствие графика документооборота по учету затрат на производство продукции. В этой связи нами разработан и предложен к использованию график документооборота, в обобщающем виде отражает весь процесс документооборота необходим для правильного построения учета затрат на производство продукции. Исследованы вопросы порядка формирования журнала - ордера №5.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.