Поделиться

Инвентаризация нематериальных активов

При инвентаризации нематериальных активов их наличие устанавливается или по документам, которые были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

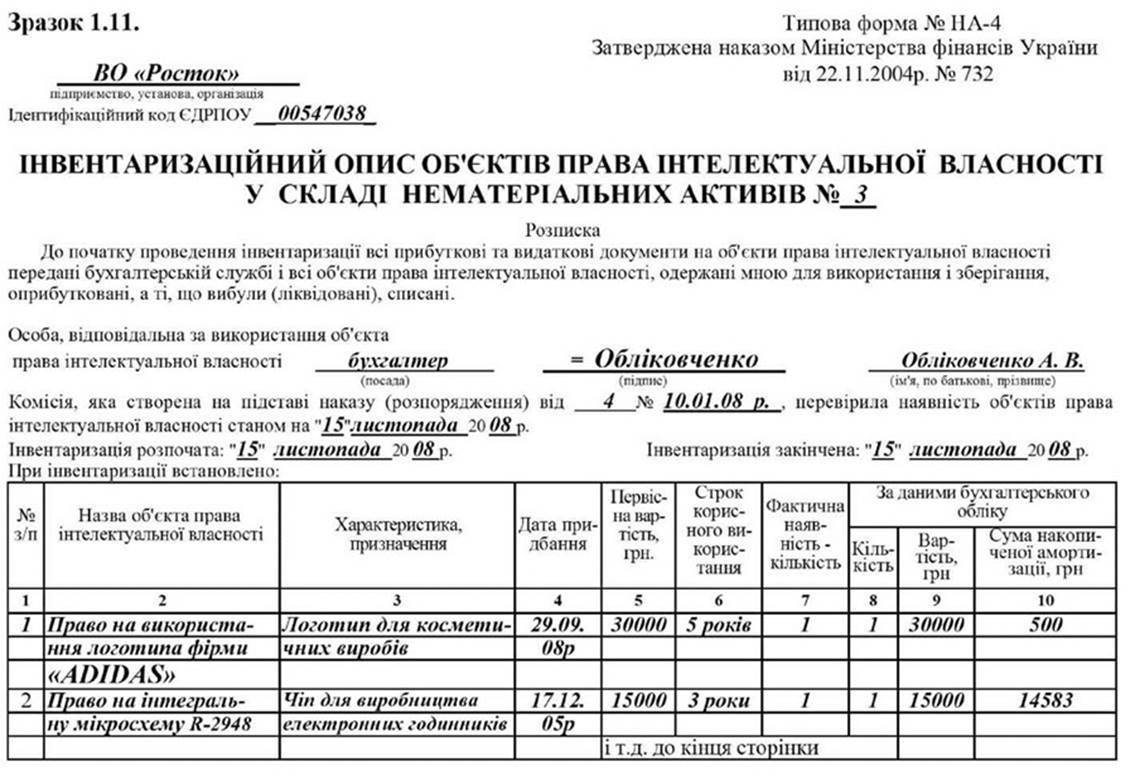

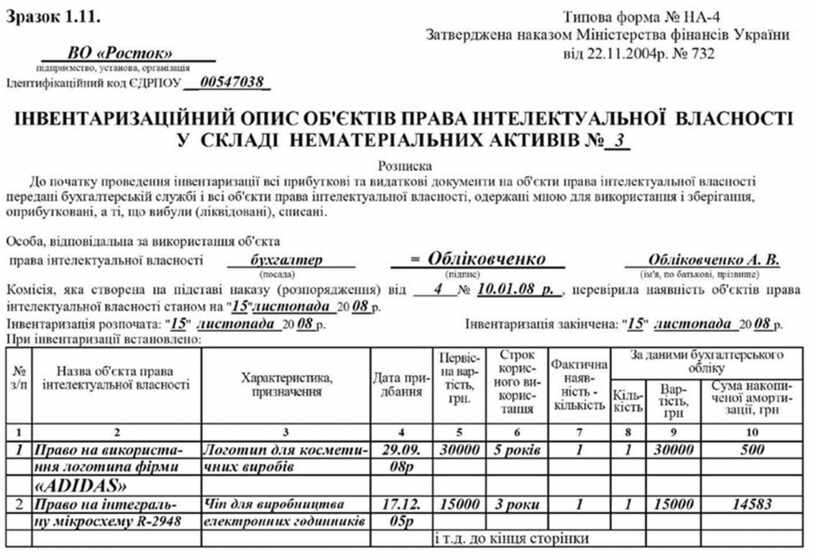

Для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и за каждым лицом, ответственным за использование объектов права интеллектуальной собственности составляется в одном экземпляре форма НА-4 "Инвентаризационная описание объекта права интеллектуальной собственности в составе нематериальных активов" (см. образец 1.11.). В инвентарный описание включается каждый отдельный объект права интеллектуальной собственности.

При составлении инвентаризационного описи лицо, ответственное за использование объектов права интеллектуальной собственности, дает расписку о том, что к началу инвентаризации все приходные и расходные документы переданы бухгалтерской службе и все объекты права интеллектуальной собственности, полученные для использования и хранения, оприходованы, а те объекты, которые выбыли (ликвидированы) списаны.

При инвентаризации объектов права интеллектуальной собственности их наличие устанавливается или по документам, были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

При инвентаризации объектов права интеллектуальной собственности в инвентаризационную опись вписываются следующие данные: название, характеристика, первоначальная стоимость, сумма износа, дата приобретения, срок полезного использования. При этом проверяется обоснованность сумм.

При выявлении объектов права интеллектуальной собственности, не приняты к учету, инвентаризационная комиссия должна включить их в инвентаризационную опись с указанием необходимых данных.

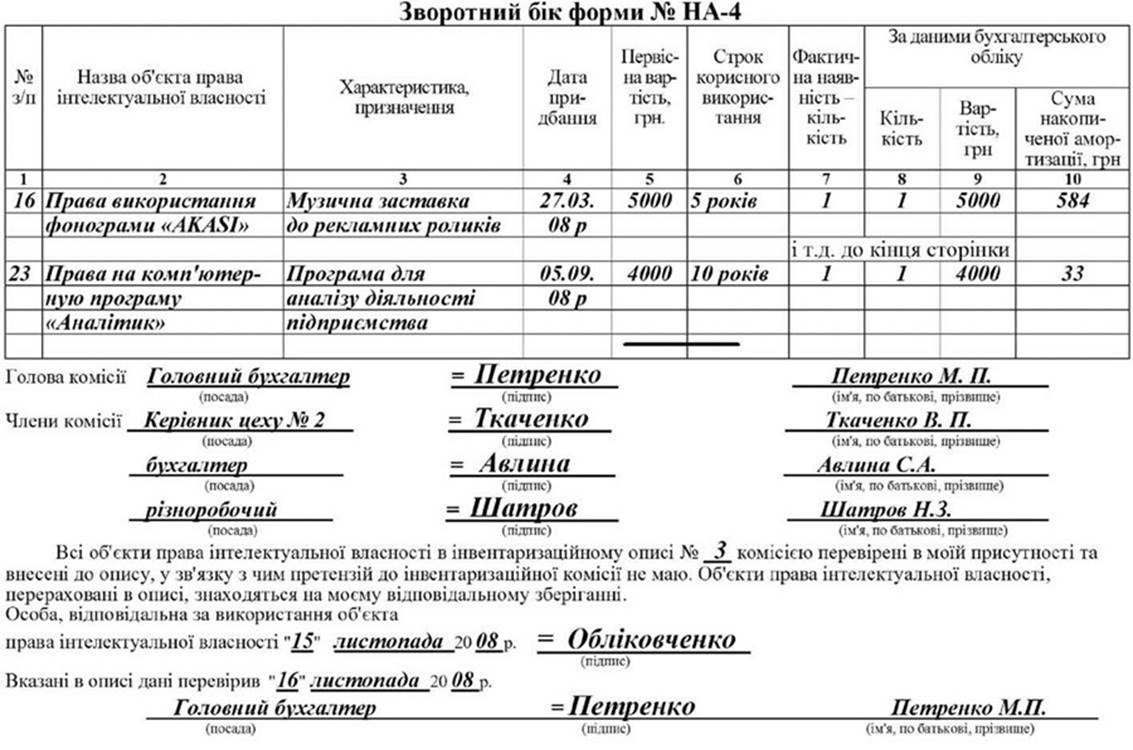

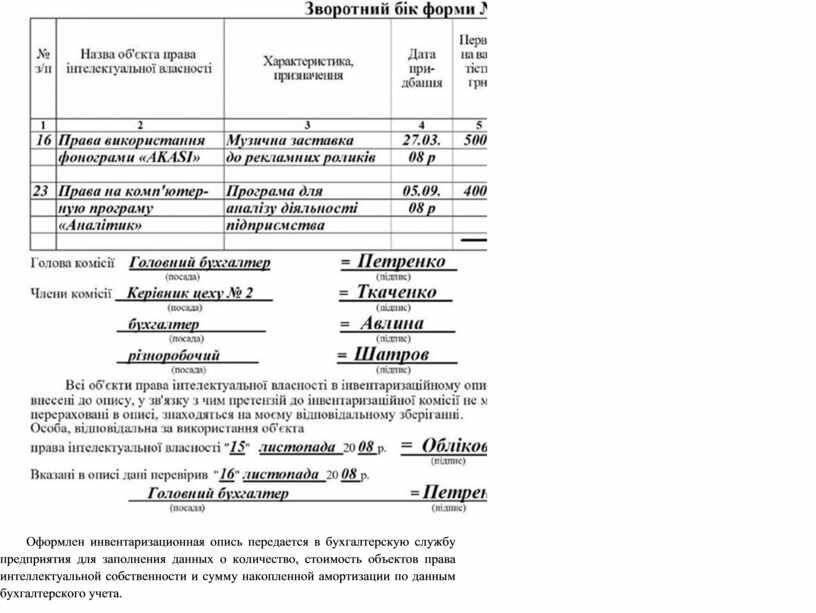

Инвентаризационная опись подписывается всеми членами инвентаризационной комиссии и лицом, ответственным за использование объектов права интеллектуальной собственности. При этом лицо, ответственная за использование объектов права интеллектуальной собственности, подтверждает, что проверка этих объектов состоялась в ее присутствии, что оно не имеет к членам комиссии никаких претензий и что она принимает на ответственное хранение перечисленные в описании объекты права интеллектуальной собственности.

Оформлен инвентаризационная опись передается в бухгалтерскую службу предприятия для заполнения данных о количество, стоимость объектов права интеллектуальной собственности и сумму накопленной амортизации по данным бухгалтерского учета.

Перед составлением звіряльної сведения и определения результатов инвентаризации бухгалтерия предприятия проводит проверку всех подсчетов в инвентаризационной описи. В описании делается соответствующая отметка о проверке данных описи за подписью лица, проводила проверку. Обнаружены ошибки в подсчетах должны быть исправлены и заверены подписями всех членов инвентаризационной комиссии и лица, ответственного за использование объектов права интеллектуальной собственности.

Относительно недостач и излишков инвентаризационная комиссия добавляет к звіряльної сведения письменные объяснения лиц, ответственных за использование и хранение объектов права интеллектуальной собственности. Результаты инвентаризации оформляются протоколом, к которому включаются выводы и предложения по урегулированию инвентаризационных расхождений.

Протокол инвентаризационной комиссии подлежит в пятидневный срок с даты его оформления рассмотрения руководителем предприятия и принятия им решения относительно выводов и предложений инвентаризационной комиссии. Сличительная ведомость вместе с протоколом инвентаризационной комиссии и решению руководителя предприятия передается в бухгалтерской службы, которая вносит в нее данные о принятом решении по урегулирование расхождений.

Выявленные при инвентаризации расхождения между фактическими остатками основных средств и нематериальных активов с данными бухгалтерского учета регулируются на предприятии в следующем порядке:

- основные средства и нематериальные активы, выявленные в излишке, подлежат оприходованию и зачислению соответственно на

увеличение доходов предприятия с последующим выяснением причин возникновения излишков и виновных в этом лиц;

- недостача основных средств и нематериальных активов, а также потери от порчи ценностей относятся на счет материально - ответственных лиц по ценам, по которым исчисляется размер вреда от краж, недостач, уничтожения и порчи материальных ценностей;

- недостачи основных средств и нематериальных активов в случаях, когда виновные не установлены или во взыскании с виновных лиц отказано судом, относятся на увеличение затрат, которые связаны со списанием необоротных активов.

Определение размеров ущерба от недостачи основных средств урегулирован постановлением Кабинета Министров Украины №116 от 22.01.1996 г. “Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей”.

Размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Госкомстат, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по формуле:

где Ру - размер убытков (в гривнях);

Бв - балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей (в гривнях);

А - амортизационные отчисления (в гривнях);

Иинф. - общий индекс инфляции, который рассчитывается на основании ежемесячно определяемых Госкомстатом индексов инфляции; НДС - размер налога на добавленную стоимость (в гривнях);

Асб - размер акцизного сбора (в гривнах).

Из сумм, взысканных в соответствии с этим Порядком, осуществляется возмещение убытков, нанесенных предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.