Поделиться

Инвентаризация основных средств и нематериальных активов

Основным нормативным документом, который определяет условия и порядок проведения инвентаризации основных средств и нематериальных активов является “Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса”, утвержденная приказом Министерства финансов Украины от 30.10.1998 г., № 90.

Инвентаризация основных средств

Предприятия обязаны проводить инвентаризацию:

1) зданий, сооружений и других неподвижных объектов - не менее одного раза в три года;

2) библиотечных фондов - один раз в пять лет;

3) прочих основных средств - не менее одного раза в год.

Инвентаризация основных средств проводится не ранее 1 октября.

До начала инвентаризации основных средств следует проверить:

- наличие и состояние регистров учета (карточек, книг, описей и др.);

- наличие и состояние технических паспортов и другой технической документации;

- наличие документов на основные средства, сданные или принятые учреждением в аренду, на хранение, на временное пользование. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в бухгалтерском учете или технической документации необходимо в эти документы внести соответствующие исправления и уточнения.

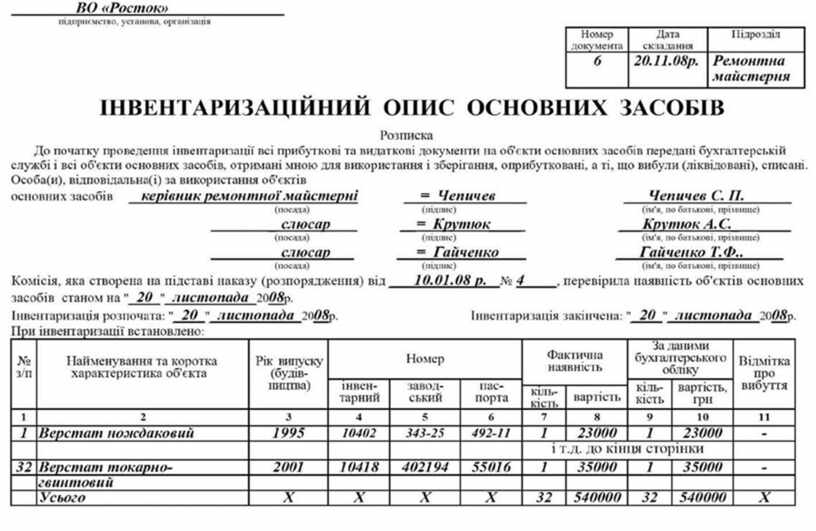

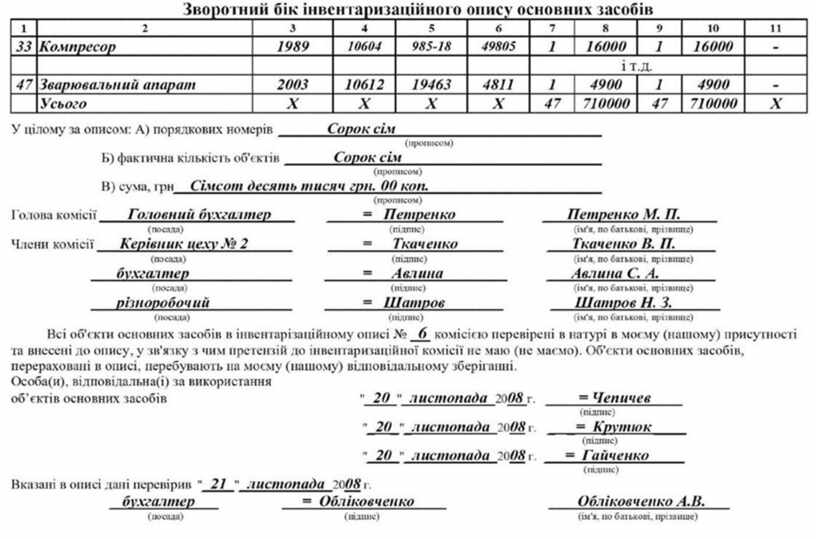

Во время инвентаризации комиссия в обязательном порядке проводит проверку соответствия технической документации, записывает в “Инвентаризационная опись основных средств” (см. образец 1.10) полные наименования этих объектов и их инвентарные номера. В случае отсутствия технической документации об этом указывается в описях в графе “Примечание”. Описания составляются в двух экземплярах, один из которых передается в бухгалтерию, а другой остается у материально ответственного лица.

Машины, оборудование и другие объекты проверяются по заводским номерам и заносятся в описи отдельно, с указанием инвентарного номера.

Основные средства записываются в описании под наименованием в соответствии с основным назначением объекта. Объект прошел восстановление, реконструкцию, расширение или переоборудование, в результате чего изменилось основное его назначение, вносится в опись под наименованием, что соответствует новому основному назначению.

В случаях, когда проведенные капитальные работы (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, комиссия должна по соответствующим документам определить сумму увеличения или уменьшения балансовой стоимости объекта и привести в описи данные о произведенных изменениях. Одновременно с этим комиссия должна установить виновных лиц и причины, по которым конструктивные изменения объектов не получили отражение в учете.

Отдельные описи составляются при инвентаризации садов, виноградников, ягодников, лесопосадок, прудов, водоемов, ирригационных и мелиоративных сооружений. Насаждения записываются за культурами, ботаническим сортам с указанием года закладки, площадью, количеством деревьев или кустов, по категориям и их балансовой стоимостью. Ирригационные и мелиоративные сооружения записываются в описи по виду и роду сооружений из

Образец 1.10

Продолжение образца 1.10

указанием их размеров, года постройки, балансовой стоимости и других сведений, характеризуют их назначение и состояние.

Присвоенные объектам (предметам) основных средств инвентарные номера не должны изменяться. Замена номеров может быть проведена в тех случаях, когда обнаружено, что объекты ошибочно отображаются не в той группе основных средств, к которой они должны быть включены по своему технико-производственному назначению, а также в случаях установления неправильной нумерации.

При выявлении объектов (предметов), что не находятся на учете, а также объектов (предметов) с отсутствующими в учете данными, которые характеризуют, комиссия должна включить в опись отсутствующие сведения и технические показатели этих объектов (предметов), например: здания - указать их назначение, основные материалы, из которых они построены, объем (внешнему или внутреннему обмеру), площадь (общая полезная площадь), число этажей, подвалов, полуподвалов, год постройки и т.д.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для материальных ценностей.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.