Поделиться

Источники формирования оборотного капитала

Источниками формирования ОК могут быть собственные, заемные и дополнительно привлеченные.

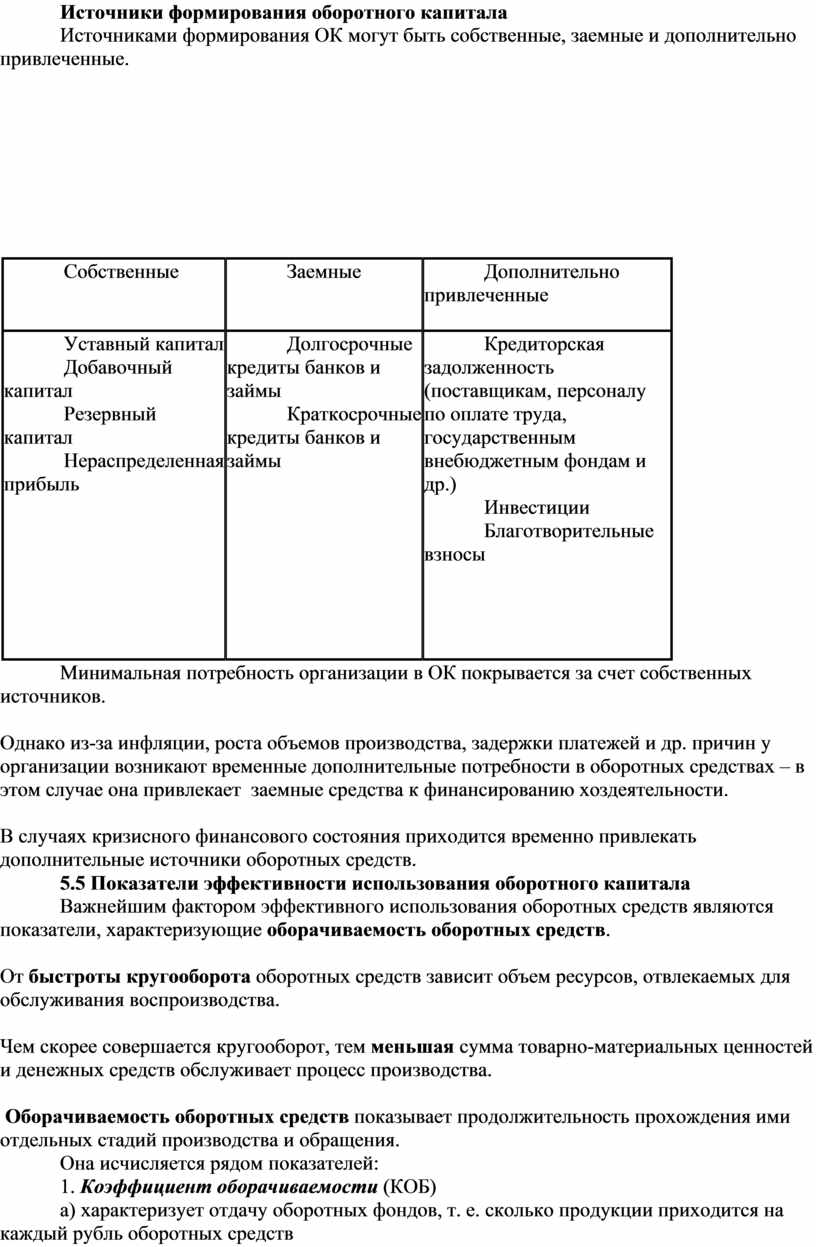

|

Собственные |

Заемные |

Дополнительно привлеченные |

|

Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль |

Долгосрочные кредиты банков и займы Краткосрочные кредиты банков и займы |

Кредиторская задолженность (поставщикам, персоналу по оплате труда, государственным внебюджетным фондам и др.) Инвестиции Благотворительные взносы |

Минимальная

потребность организации в ОК покрывается за счет собственных источников.

Однако из-за инфляции, роста объемов производства, задержки платежей и др.

причин у организации возникают временные дополнительные потребности в оборотных

средствах – в этом случае она привлекает заемные средства к финансированию

хоздеятельности.

В случаях кризисного финансового состояния приходится временно привлекать

дополнительные источники оборотных средств.

5.5 Показатели эффективности использования оборотного капитала

Важнейшим

фактором эффективного использования оборотных средств являются показатели,

характеризующие оборачиваемость оборотных средств.

От быстроты кругооборота оборотных средств зависит объем

ресурсов, отвлекаемых для обслуживания воспроизводства.

Чем скорее совершается кругооборот, тем меньшая сумма

товарно-материальных ценностей и денежных средств обслуживает процесс

производства.

Оборачиваемость оборотных средств показывает продолжительность

прохождения ими отдельных стадий производства и обращения.

Она исчисляется рядом показателей:

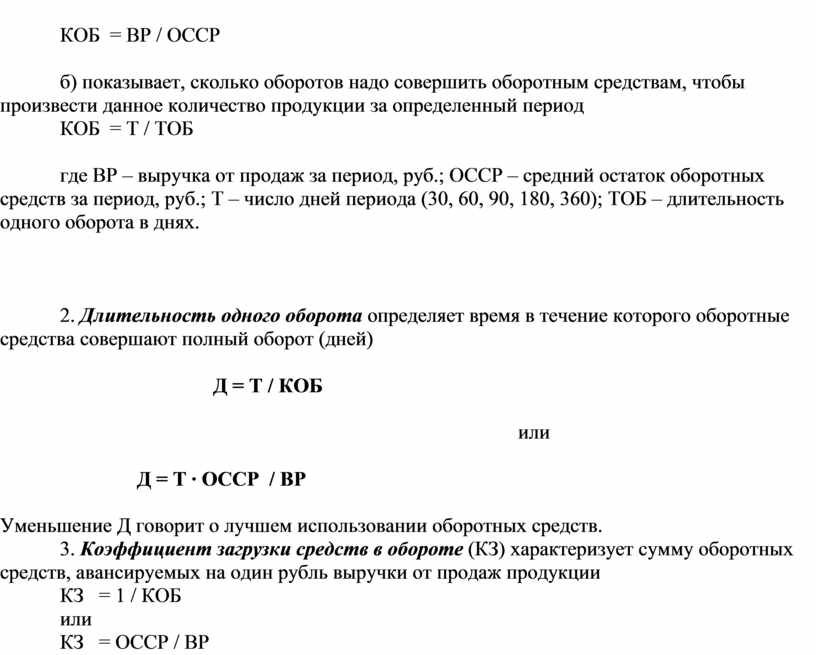

1. Коэффициент оборачиваемости (КОБ)

а) характеризует отдачу оборотных фондов, т. е. сколько продукции приходится на каждый рубль оборотных средств

КОБ = ВР / ОССР

б) показывает, сколько оборотов надо совершить оборотным средствам, чтобы произвести данное количество продукции за определенный период

КОБ = Т / ТОБ

где ВР – выручка от продаж за период, руб.; ОССР – средний остаток оборотных средств за период, руб.; Т – число дней периода (30, 60, 90, 180, 360); ТОБ – длительность одного оборота в днях.

2.

Длительность одного оборота определяет время в течение которого

оборотные средства совершают полный оборот (дней)

Д = Т / КОБ

или

Д = Т ∙ ОССР / ВР

Уменьшение Д говорит о лучшем использовании оборотных средств.

3. Коэффициент загрузки средств в обороте (КЗ) характеризует сумму оборотных средств, авансируемых на один рубль выручки от продаж продукции

КЗ = 1 / КОБ

или

КЗ = ОССР / ВР

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.