Поделиться

Издержки производства и цена продукции.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности. Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки включают явные (бухгалтерские) и неявные издержки. Неявные издержки – это стоимость услуг факторов производства, которые используются в процессе производства и являются собственностью предприятия, т.е. не являются покупными.

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты (издержки) предприятий на производство и реализацию продукции (работ, услуг).

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты.

Издержки (затраты), включаемые в себестоимость, отличаются различным поведением при изменении объемов производства. По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные – это издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации. Общая величина переменных издержек изменяется пропорционально объему производства. Переменные издержки на единицу продукции (средние переменные издержки) – величина постоянная, не зависящая от объема производства. К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов.

Под постоянными понимают такие издержки, сумма которых в данный период времени не зависит от объема производства и реализации. Поведение постоянных издержек коренным образом отличается от поведения переменных издержек при изменении объемов производства. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной. Постоянные издержки на единицу продукции (средние постоянные издержки), уменьшаются с ростом объемов производства и растут при их уменьшении.

Валовые издержки предприятия – это сумма его постоянных и переменных издержек.

Цена – денежное выражение стоимости товара, работы или услуги или сумма денег, которую покупатель уплачивает продавцу на основе взаимной договоренности. Экономическая сущность цены проявляется в выполняемых ею функциях:

- сбалансирование спроса и предложения;

- стимулирующая функция;

- перераспределительная;

- учетно-измерительная (критериальная);

- рационального размещения производства (продажи).

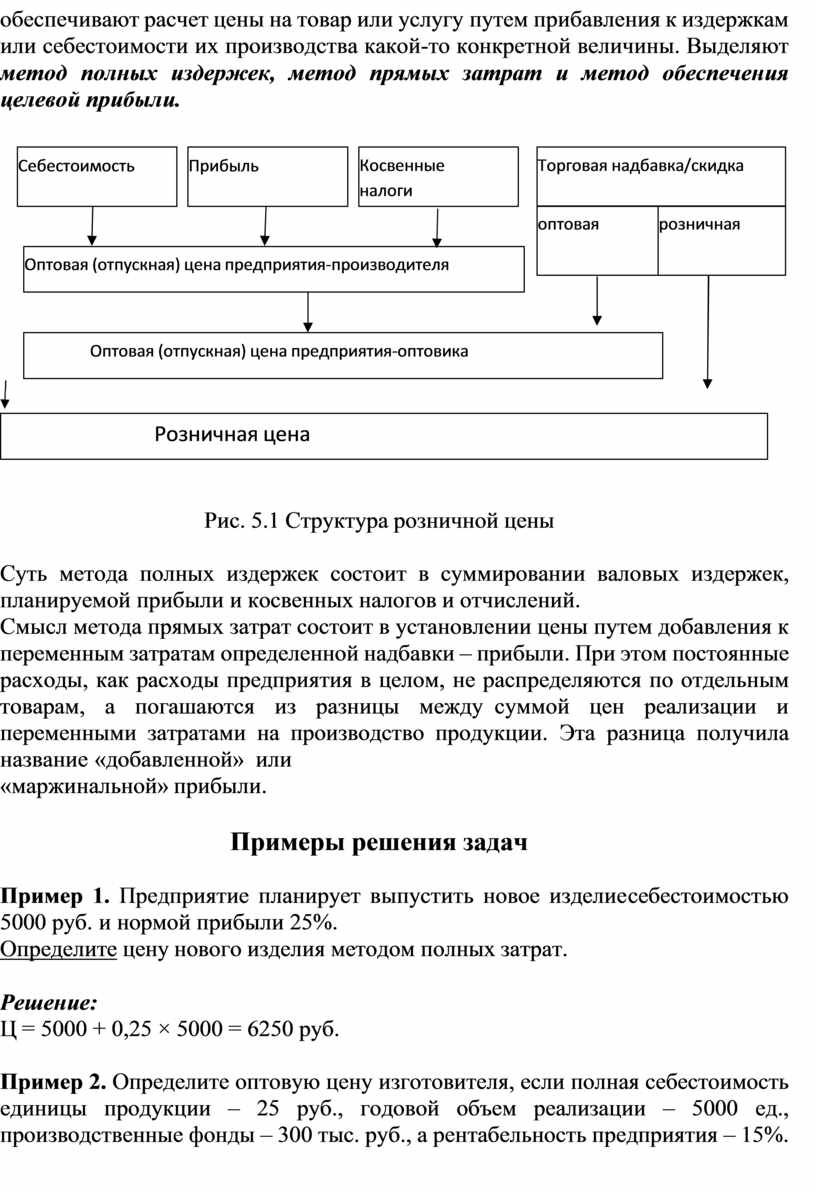

В общем виде цена любого товара состоит из трех составляющих: издержки (себестоимость) производства и обращения, налоги, отчисления и сборы и прибыль (производителя, посредников, розничного продавца).

К наиболее часто применяемым и основным методам ценообразования относятся, прежде всего, затратные методы ценообразования. Они

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() обеспечивают расчет цены на товар или услугу путем прибавления к издержкам или себестоимости их производства какой-то

конкретной величины. Выделяют метод полных издержек, метод прямых затрат и метод обеспечения целевой прибыли.

обеспечивают расчет цены на товар или услугу путем прибавления к издержкам или себестоимости их производства какой-то

конкретной величины. Выделяют метод полных издержек, метод прямых затрат и метод обеспечения целевой прибыли.

|

Торговая надбавка/скидка |

|

|

оптовая |

розничная |

![]()

![]()

Рис. 5.1 Структура розничной цены

Суть метода полных издержек состоит в суммировании валовых издержек, планируемой прибыли и косвенных налогов и отчислений.

Смысл метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки – прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной» или

«маржинальной» прибыли.

Примеры решения задач

Пример 1. Предприятие планирует выпустить новое изделие себестоимостью 5000 руб. и нормой прибыли 25%.

Определите цену нового изделия методом полных затрат.

Решение:

Ц = 5000 + 0,25 × 5000 = 6250 руб.

Пример 2. Определите оптовую цену изготовителя, если полная себестоимость единицы продукции – 25 руб., годовой объем реализации – 5000 ед., производственные фонды – 300 тыс. руб., а рентабельность предприятия – 15%.

Решение:

Определим полную себестоимость всего объема производства: 25 × 5000 = 125 тыс. руб.

Рассчитаем плановую прибыль: 300 × 0,15 = 45 тыс. руб. Рентабельность, рассчитанная по себестоимости: 45×100/125 = 36% Оптовая цена продукции предприятия: 25 (1+36/100) = 34 руб.

Пример 3. Определите максимальный уровень цены закупки сырья в соответствии с расчетными данными таблицы 5.1.

Таблица 5.1

|

Показатели |

Значение |

|

1. Отпускная цена оптовика с НДС, руб./т. |

8316 |

|

2. Оптовая надбавка, % |

12 |

|

3. Налог на добавленную стоимость, % |

10 |

|

4. Рентабельность продукции, % |

25 |

|

5. Издержки производства и реализации продукции без стоимости сырья, руб./т. |

1080 |

|

6. Удельный расход сырья на единицу продукции, т/т |

15 |

Решение:

1. Отпускная цена оптовика без НДС: 8316 / 1,1 = 7560 руб.

2. Отпускная цена предприятия-изготовителя: 7560 / 1,12 = 6750 руб.

3. Полная себестоимость производства: 6750 / 1,25 = 5400 руб.

4. Себестоимость сырья в себестоимости единицы продукции: 5400 – 1080 = 4320 руб.

5. Закупочная цена сырья: 4320 / 15 = 288 руб.

Задачи для решения

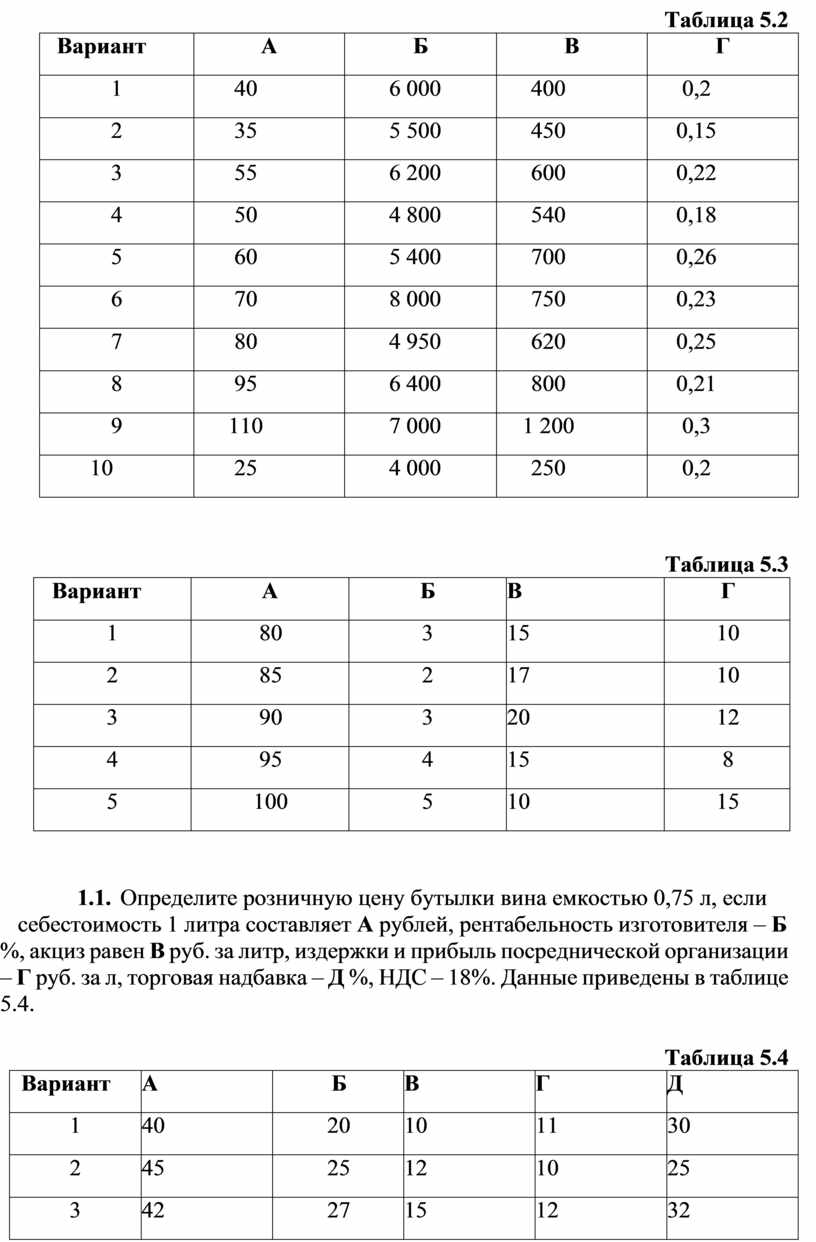

5.1. Определите оптовую цену предприятия, если полная себестоимость единицы продукции – А руб., годовой объем реализации – Б ед., среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств составляет В тыс. руб., рентабельность производства равна Г. Данные приведены в таблице 5.2.

5.2. Определите розничную цену на изделие, если производственная себестоимость составляет А руб., коммерческие расходы – Б % от себестоимости, плановая прибыль – В %, а торговая наценка – Г %. Данные приведены в таблице 5.3.

Таблица 5.2

|

Вариант |

А |

Б |

В |

Г |

|

1 |

40 |

6 000 |

400 |

0,2 |

|

2 |

35 |

5 500 |

450 |

0,15 |

|

3 |

55 |

6 200 |

600 |

0,22 |

|

4 |

50 |

4 800 |

540 |

0,18 |

|

5 |

60 |

5 400 |

700 |

0,26 |

|

6 |

70 |

8 000 |

750 |

0,23 |

|

7 |

80 |

4 950 |

620 |

0,25 |

|

8 |

95 |

6 400 |

800 |

0,21 |

|

9 |

110 |

7 000 |

1 200 |

0,3 |

|

10 |

25 |

4 000 |

250 |

0,2 |

Таблица 5.3

|

Вариант |

А |

Б |

В |

Г |

|

1 |

80 |

3 |

15 |

10 |

|

2 |

85 |

2 |

17 |

10 |

|

3 |

90 |

3 |

20 |

12 |

|

4 |

95 |

4 |

15 |

8 |

|

5 |

100 |

5 |

10 |

15 |

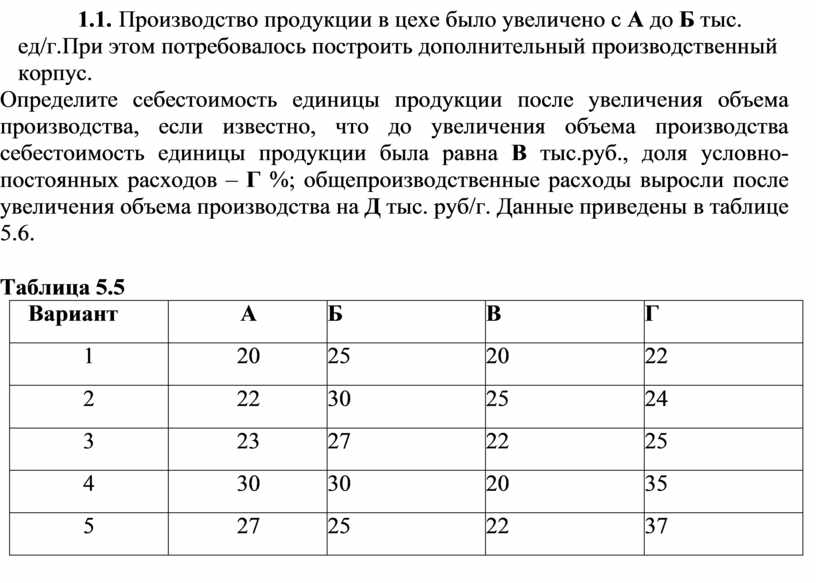

5.3. Определите розничную цену бутылки вина емкостью 0,75 л, если себестоимость 1 литра составляет А рублей, рентабельность изготовителя – Б

%, акциз равен В руб. за литр, издержки и прибыль посреднической организации – Г руб. за л, торговая надбавка – Д %, НДС – 18%. Данные приведены в таблице 5.4.

Таблица 5.4

|

Вариант |

А |

Б |

В |

Г |

Д |

|

1 |

40 |

20 |

10 |

11 |

30 |

|

2 |

45 |

25 |

12 |

10 |

25 |

|

3 |

42 |

27 |

15 |

12 |

32 |

|

4 |

43 |

26 |

13 |

13 |

28 |

|

5 |

44 |

30 |

14 |

16 |

33 |

5.4. Годовой выпуск продукции на предприятии – А тыс. т., себестоимость 1 т – Б тыс. руб. Доля условно-постоянных расходов – В %. В следующем году выпуск продукции предполагается увеличить до Г тыс. т. Установите себестоимость единицы продукции после увеличения выпуска. Данные приведены в таблице 5.5.

5.5. Производство продукции в цехе было увеличено с А до Б тыс. ед/г. При этом потребовалось построить дополнительный производственный корпус.

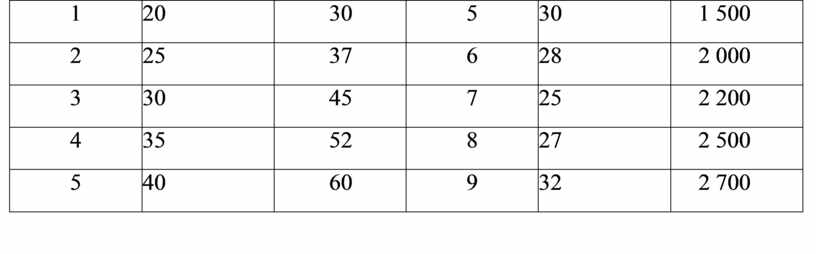

Определите себестоимость единицы продукции после увеличения объема производства, если известно, что до увеличения объема производства себестоимость единицы продукции была равна В тыс.руб., доля условно- постоянных расходов – Г %; общепроизводственные расходы выросли после увеличения объема производства на Д тыс. руб/г. Данные приведены в таблице 5.6.

Таблица 5.5

|

Вариант |

А |

Б |

В |

Г |

|

1 |

20 |

25 |

20 |

22 |

|

2 |

22 |

30 |

25 |

24 |

|

3 |

23 |

27 |

22 |

25 |

|

4 |

30 |

30 |

20 |

35 |

|

5 |

27 |

25 |

22 |

37 |

Таблица 5.6

|

Вариант |

А |

Б |

В |

Г |

Д |

|

1 |

20 |

30 |

5 |

30 |

1 500 |

|

2 |

25 |

37 |

6 |

28 |

2 000 |

|

3 |

30 |

45 |

7 |

25 |

2 200 |

|

4 |

35 |

52 |

8 |

27 |

2 500 |

|

5 |

40 |

60 |

9 |

32 |

2 700 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.