Поделиться

Изготовление запасов собственными силами

Мы уже сказали, что первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается себестоимость их производства. Для целей бухгалтерского учета в запасы будет включаться готовая продукция, изготовленная собственными силами в соответствии с п. 6 П(С)БУ 9. Вот поэтому методологические основы формирования в бухгалтерском учете информации о готовой продукции определяются П(С)БУ 16 и П(С)БУ 9.

Первым нашим шагом по решению данного вопроса будет определение начальной цены готовой продукции.

Готовая продукция признается активом, если:

- есть вероятность того, что предприятие получит в будущем экономические выгоды, связанные с ее использованием;

- ее стоимость может быть достоверно определена.

Единицей бухгалтерского учета готовой продукции является ее наименование или однородная группа (вид).

Первоначальной стоимостью готовой продукции, изготавливаемой собственными силами, является себестоимость ее производства. В бухгалтерском учете первоначальная стоимость готовой продукции, изготовленной собственными силами, не будет изменяться, кроме случаев, оговоренных п. 24 П(С)БУ 9.

Себестоимость готовой продукции, изготовленной собственными силами, в соответствии с п. 11 П(С)БУ 16, определена двумя понятиями:

- производственная себестоимость продукции;

- себестоимость реализованной продукции.

Теперь рассмотрим подробнее эти два понятия.

В соответствии с п. 11 П(С)БУ 16, перечень и состав статей калькулирования производственной себестоимости продукции устанавливаются предприятием.

В производственную себестоимость продукции включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы;

- общепроизводственные расходы.

Рассмотрим их по очереди.

1. Прямые материальные расходы. В прямые материальные расходы, в соответствии с п. 12 П(С)БУ 16, включают:

- стоимость сырья и основных материалов;

- стоимость покупных полуфабрикатов;

- стоимость комплектующих изделий;

- стоимость вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов.

Сырье и материалы являются основной составной частью для изготовления готовой продукции. Вспомогательные и другие материалы включаются в себестоимость готовой продукции только тогда, когда они непосредственно относятся к конкретному объекту расходов.

Для определения стоимости запасов, использованных для изготовления продукции, следует воспользоваться методом оценки запасов, оговоренным П(С)БУ 9. Их оценка осуществляется по одному из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимость первых по времени поступления запасов (ФИФО); *

- себестоимость последних по времени поступления запасов (ЛИФО);*

- нормативных затрат.

Следует отметить, что для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из указанных методов.

2. Прямые расходы на оплату труда. В состав прямых расходов на оплату труды включаются:

- заработная плата;

- прочие выплаты рабочим, занятым в производстве продукции, которые могут быть непосредственно отнесены к конкретному объекту расходов.

3. Прочие прямые расходы. В состав прочих прямых расходов включаются все прочие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов:

- отчисления на социальные мероприятия;

- плата за аренду земельных и имущественных паев;

- амортизация;

- расходы от брака, составляющие стоимость окончательно забракованной продукции, и расходы на исправление брака за вычетом: окончательно забракованной продукции по справедливой стоимости; суммы, возмещаемой работниками, допустившими брак; суммы, полученной от поставщиков за некачественные материалы и комплектующие изделия.

4. Общепроизводственные расходы. В состав общепроизводственных расходов включаются:

- расходы на управление производством, т. е. оплата труда аппарата управления цехами (например, заработная плата начальника цеха) или участками, отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами или участками, расходы на оплату служебных командировок таких работников;

- амортизация основных средств общепроизводственного назначения. К основным средствам общепроизводственного назначения относятся, например, станки;

- амортизация нематериальных активов общепроизводственного назначения. К нематериальным активам общепроизводственного назначения относятся, например, компьютерные программные продукты, используемые для бухгалтерского учета операций по изготовлению продукции;

- расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, других необоротных активов общепроизводственного назначения;

- расходы на совершенствование технологии и организации производства. Например: оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности; расходы материалов, покупных комплектующих изделий и полуфабрикатов; оплата услуг посторонних организаций;

- коммунальные расходы, связанные с содержанием производственных помещений;

- расходы на обслуживание производственного процесса. Например, оплата труда общепроизводственного персонала, отчисления на социальные мероприятия, медицинское страхование рабочих и аппарата управления производством, расходы на ОТК;

- расходы на охрану труда, технику безопасности и охрану окружающей природной среды. Например, расходы на спецодежду, спецобувь;

- прочие расходы, включая недостачи незавершенного производства, недостачи и потери от порчи материальных ценностей в цехах, оплата простоев.

В соответствии с п.16 П(С)БУ 16, общепроизводственные расходы делятся на постоянные и переменные.

Перечень и состав переменных и постоянных общепроизводственных расходов устанавливаются предприятием.

Переменные общепроизводственные расходы - это расходы на обслуживание и управление производством, которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Обратите внимание на следующее: переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения - часов труда, заработной платы, объема деятельности, прямых расходов и т. п., исходя из фактической мощности отчетного периода.

Постоянные общепроизводственные расходы - это расходы на обслуживание и управление производством. Они остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы распределяются на каждый объект расходов так же, как и переменные, но исходя из нормальной мощности. Например, арендная плата станка не зависит от того, сколько на нем будет изготовлено продукции. В некоторых случаях арендованный станок может вообще простаивать, но арендная плата от этого не меняется.

Поскольку постоянные общепроизводственные расходы распределяются на каждый объект, предприятию необходимо определиться с базой распределения, исходя все-таки из нормальной мощности.

Поскольку часто фактическая мощность не совпадает с нормальной мощностью, то предприятию необходимо сначала определить нормальную мощность, а уже только потом определять распределительную базу. При этом нужно обратить внимание на такой нюанс. Если нормальная мощность окажется больше фактической, то возникнут нераспределенные постоянные общепроизводственные расходы. Они должны быть включены в состав себестоимости реализованной продукции. Нет-нет, мы не ошиблись - не изготовленной продукции, а именно себестоимости реализованной продукции в момент их возникновения.

В свою очередь, себестоимость реализованной продукции будет состоять:

- из производственной себестоимости продукции, которая была реализована в течение отчетного периода;

- нераспределенных постоянных общепроизводственных расходов;

- сверхнормативных производственных расходов.

В соответствии с Инструкцией №291, готовая продукция предприятия учитывается на счетах класса 2 "Запасы". Счет 26 "Готовая продукция" предназначен для обобщения информации о наличии и движении готовой продукции предприятия. По дебету счета 26 "Готовая продукция" отражается поступление готовой продукции собственного производства по фактической производственной себестоимости. Счет 26 "Готовая продукция" по дебету корреспондирует с кредитом счетов:

23 "Производство";

25 "Полуфабрикаты";

37 "Расчеты с разными дебиторами";

42 "Дополнительный капитал";

71 "Прочий операционный доход".

Для отражения информации о затратах на изготовление продукции в бухгалтерском учете по новому Плану счетов используется счет 23 "Производство". На счете 23 обобщается информация о расходах на производство продукции.

Ниже приведем условный числовой пример по отражению в бухгалтерском учете изготовления продукции и передачи ее на склад.

Пример 4. Предприятие "ВСД" для изготовления продукции в отчетном периоде приобрело 200 кг сырья по цене 100 руб. за 1кг. Предприятие на изготовление своей продукции использовало 160 кг сырья, а 40 кг сырья осталось на складе в составе запасов. Из сырья изготовили 600 единиц продукции, из которых 500 единиц передали на склад. А 100 единиц изготовленной продукции не прошли проверку ОТК и остались на доизготовлении, в составе незавершенного производства.

Задание. Отразить хозяйственные операции примера 4 на счетах бухгалтерского учета.

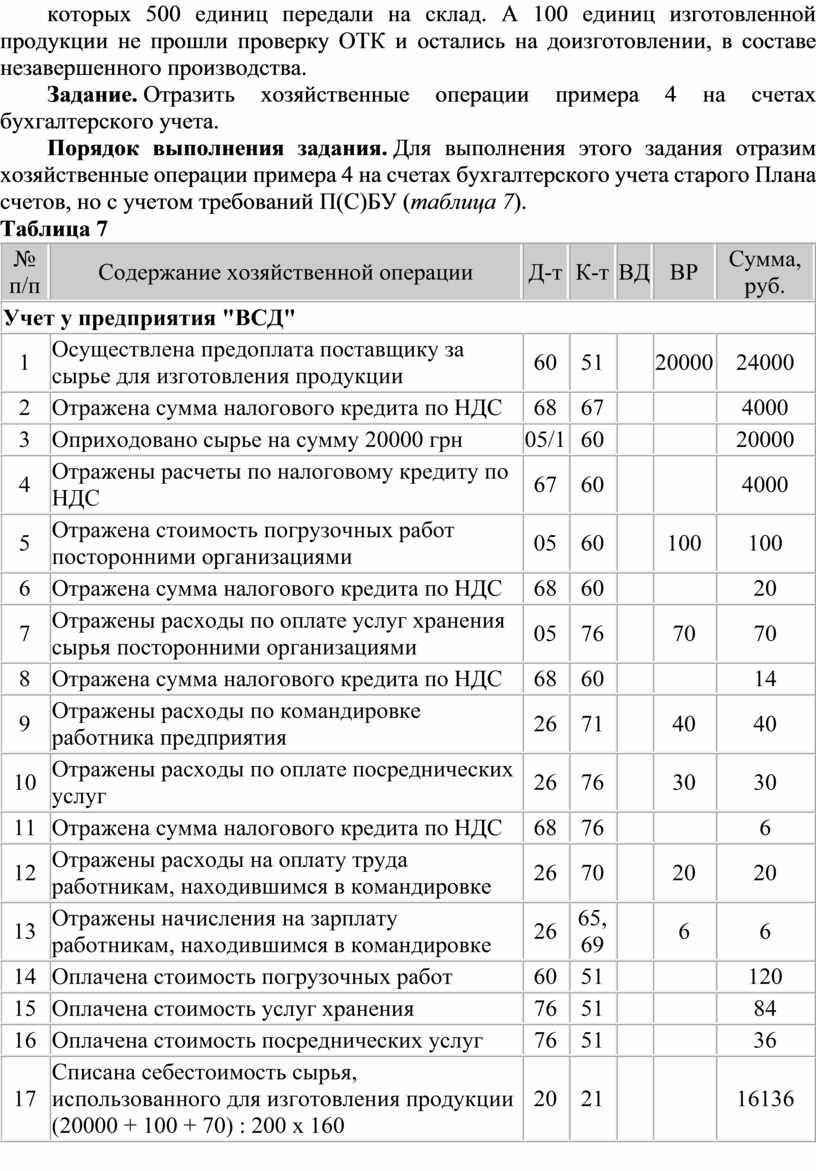

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственные операции примера 4 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 7).

Таблица 7

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Осуществлена предоплата поставщику за сырье для изготовления продукции |

60 |

51 |

20000 |

24000 |

|

|

2 |

Отражена сумма налогового кредита по НДС |

68 |

67 |

4000 |

||

|

3 |

Оприходовано сырье на сумму 20000 грн |

05/1 |

60 |

20000 |

||

|

4 |

Отражены расчеты по налоговому кредиту по НДС |

67 |

60 |

4000 |

||

|

5 |

Отражена стоимость погрузочных работ посторонними организациями |

05 |

60 |

100 |

100 |

|

|

6 |

Отражена сумма налогового кредита по НДС |

68 |

60 |

20 |

||

|

7 |

Отражены расходы по оплате услуг хранения сырья посторонними организациями |

05 |

76 |

70 |

70 |

|

|

8 |

Отражена сумма налогового кредита по НДС |

68 |

60 |

14 |

||

|

9 |

Отражены расходы по командировке работника предприятия |

26 |

71 |

40 |

40 |

|

|

10 |

Отражены расходы по оплате посреднических услуг |

26 |

76 |

30 |

30 |

|

|

11 |

Отражена сумма налогового кредита по НДС |

68 |

76 |

6 |

||

|

12 |

Отражены расходы на оплату труда работникам, находившимся в командировке |

26 |

70 |

20 |

20 |

|

|

13 |

Отражены начисления на зарплату работникам, находившимся в командировке |

26 |

65, 69 |

6 |

6 |

|

|

14 |

Оплачена стоимость погрузочных работ |

60 |

51 |

120 |

||

|

15 |

Оплачена стоимость услуг хранения |

76 |

51 |

84 |

||

|

16 |

Оплачена стоимость посреднических услуг |

76 |

51 |

36 |

||

|

17 |

Списана себестоимость сырья,

использованного для изготовления продукции |

20 |

21 |

16136 |

||

|

18 |

Списаны расходы на оплату труда работникам, изготавливавшим продукцию |

20 |

70 |

1125 |

1125 |

|

|

19 |

Списана сумма обязательных начислений на фонд оплаты труда |

20 |

65, 69 |

300 |

300 |

|

|

20 |

Отражена сумма амортизации |

20 |

02 |

180 |

||

|

21 |

Начислены другие общепроизводственные расходы |

25 |

70, 65, 69 |

200 |

||

|

22 |

Списаны общепроизводственные расходы |

20 |

25 |

200 |

||

|

23 |

Начислена сумма административных расходов |

26 |

70, 65, 69 |

150 |

||

|

24 |

Списана сумма общехозяйственных

расходов |

20 |

26 |

246 |

||

|

25 |

Оприходована готовая продукция на

склад |

40 |

20 |

14950 |

||

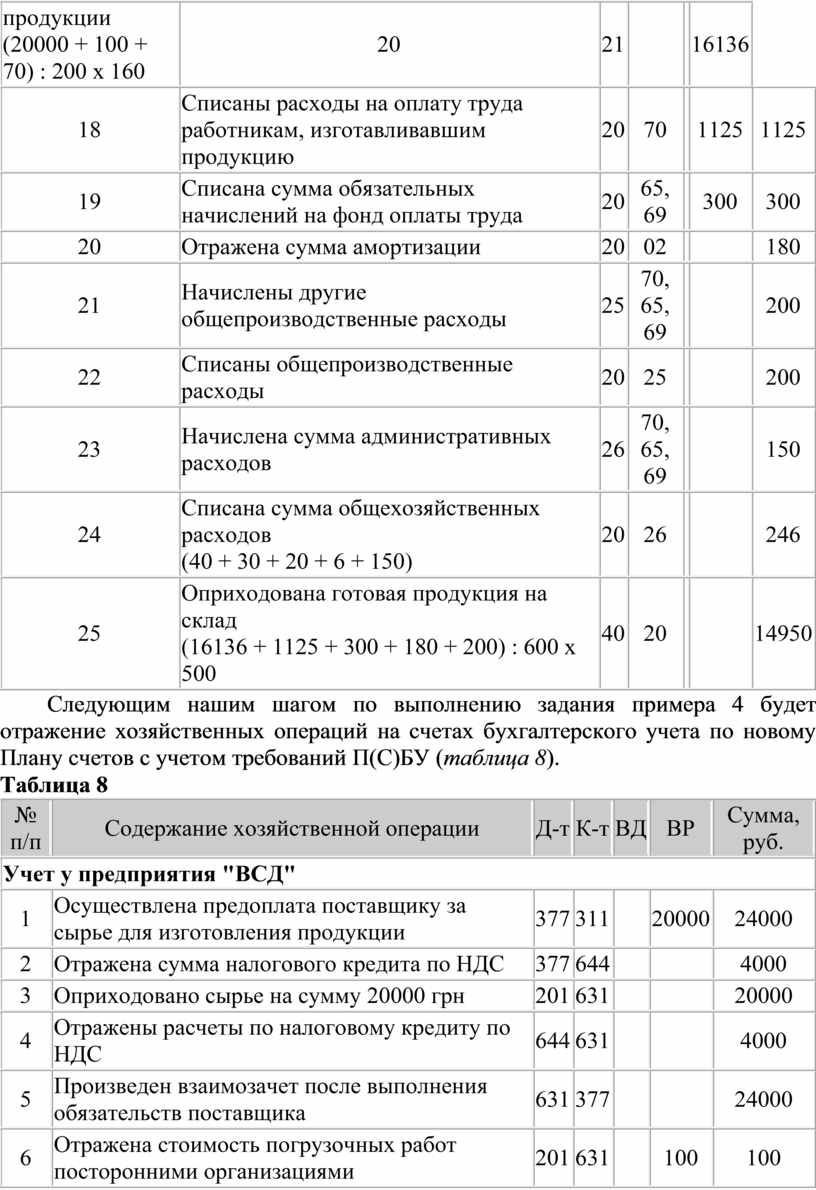

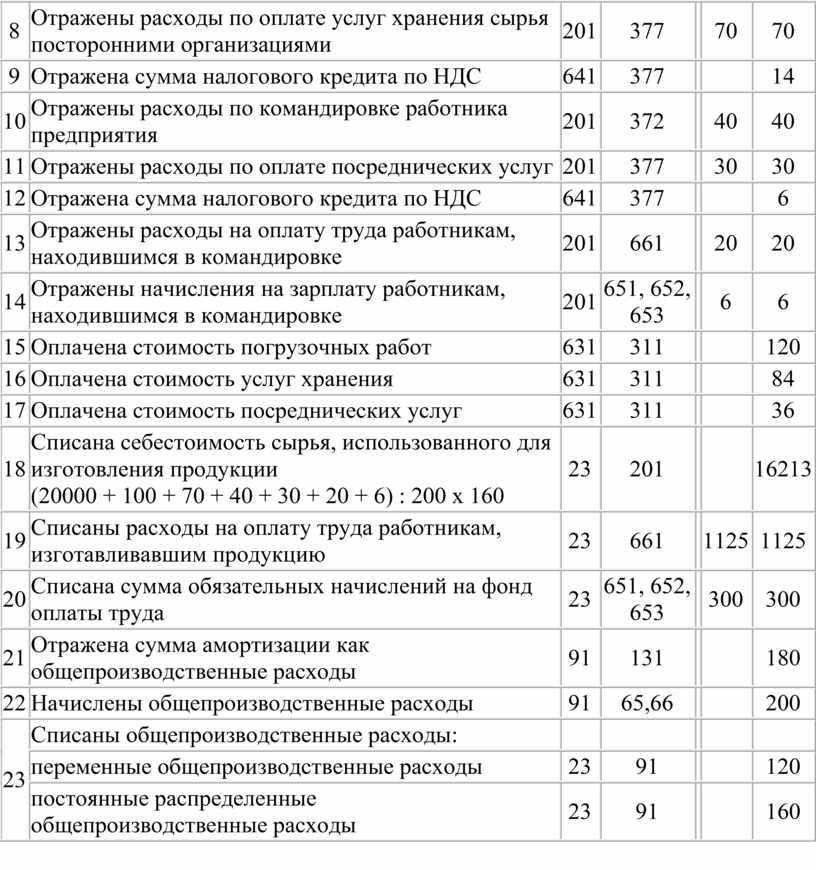

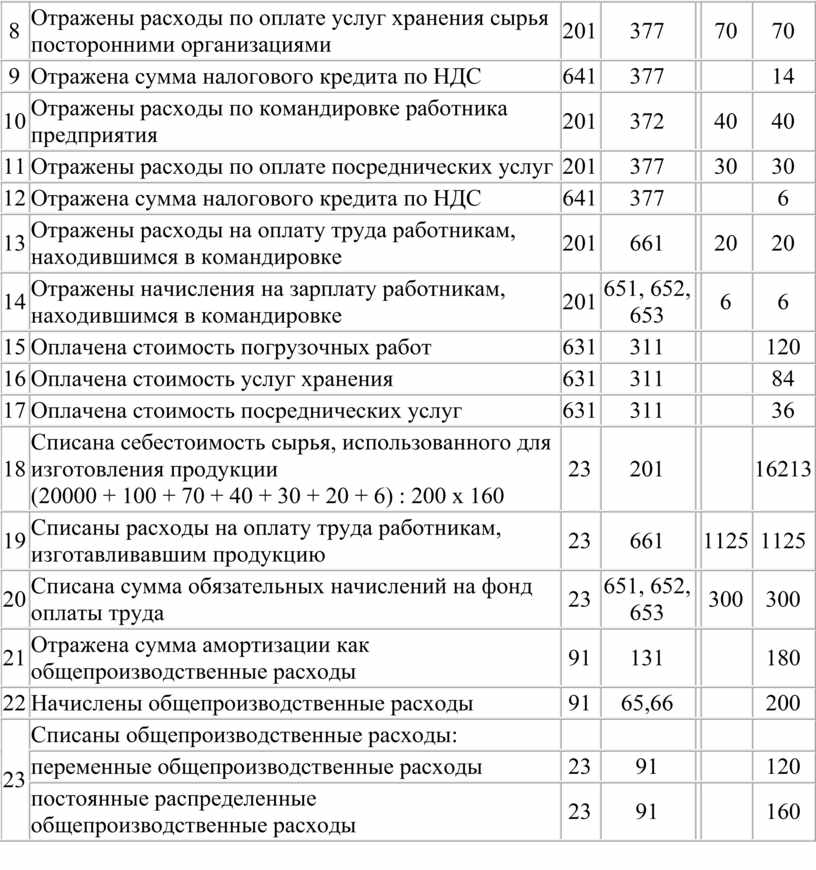

Следующим нашим шагом по выполнению задания примера 4 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 8).

Таблица 8

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Осуществлена предоплата поставщику за сырье для изготовления продукции |

377 |

311 |

20000 |

24000 |

|

|

2 |

Отражена сумма налогового кредита по НДС |

377 |

644 |

4000 |

||

|

3 |

Оприходовано сырье на сумму 20000 грн |

201 |

631 |

20000 |

||

|

4 |

Отражены расчеты по налоговому кредиту по НДС |

644 |

631 |

4000 |

||

|

5 |

Произведен взаимозачет после выполнения обязательств поставщика |

631 |

377 |

24000 |

||

|

6 |

Отражена стоимость погрузочных работ посторонними организациями |

201 |

631 |

100 |

100 |

|

|

7 |

Отражена сумма налогового кредита по НДС |

641 |

631 |

20 |

||

|

8 |

Отражены расходы по оплате услуг хранения сырья посторонними организациями |

201 |

377 |

70 |

70 |

|

|

9 |

Отражена сумма налогового кредита по НДС |

641 |

377 |

14 |

||

|

10 |

Отражены расходы по командировке работника предприятия |

201 |

372 |

40 |

40 |

|

|

11 |

Отражены расходы по оплате посреднических услуг |

201 |

377 |

30 |

30 |

|

|

12 |

Отражена сумма налогового кредита по НДС |

641 |

377 |

6 |

||

|

13 |

Отражены расходы на оплату труда работникам, находившимся в командировке |

201 |

661 |

20 |

20 |

|

|

14 |

Отражены начисления на зарплату работникам, находившимся в командировке |

201 |

651, 652, 653 |

6 |

6 |

|

|

15 |

Оплачена стоимость погрузочных работ |

631 |

311 |

120 |

||

|

16 |

Оплачена стоимость услуг хранения |

631 |

311 |

84 |

||

|

17 |

Оплачена стоимость посреднических услуг |

631 |

311 |

36 |

||

|

18 |

Списана себестоимость сырья,

использованного для изготовления продукции |

23 |

201 |

16213 |

||

|

19 |

Списаны расходы на оплату труда работникам, изготавливавшим продукцию |

23 |

661 |

1125 |

1125 |

|

|

20 |

Списана сумма обязательных начислений на фонд оплаты труда |

23 |

651, 652, 653 |

300 |

300 |

|

|

21 |

Отражена сумма амортизации как общепроизводственные расходы |

91 |

131 |

180 |

||

|

22 |

Начислены общепроизводственные расходы |

91 |

65,66 |

200 |

||

|

23 |

Списаны общепроизводственные расходы: |

|||||

|

переменные общепроизводственные расходы |

23 |

91 |

120 |

|||

|

постоянные распределенные общепроизводственные расходы |

23 |

91 |

160 |

|||

|

постоянные нераспределенные общепроизводственные расходы |

901 |

91 |

100 |

|||

|

24 |

Начислена сумма административных расходов |

62 |

66,65 |

150 |

||

|

25 |

Списана сумма административных расходов |

791 |

92 |

150 |

||

|

26 |

Оприходована готовая продукция на

склад |

40 |

20 |

|

|

14867 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.