Поделиться

КАК ЧАСТО ПРОВОДЯТ ИНВЕНТАРИЗАЦИЮ

Объекты, подлежащие инвентаризации, и периодичность ее проведения определяются собственником (руководителем) предприятия, кроме предусмотренных законодательством случаев обязательной инвентаризации (п. 2 ст. 10 Закона № 996). В зависимости от технологических и производственных особенностей предприятие может проводить инвентаризацию чаще, установив ее сроки или периодичность. В консультации расскажем о том, когда предприятия всех форм собственности обязаны проводить инвентаризацию.

Обязательная инвентаризация

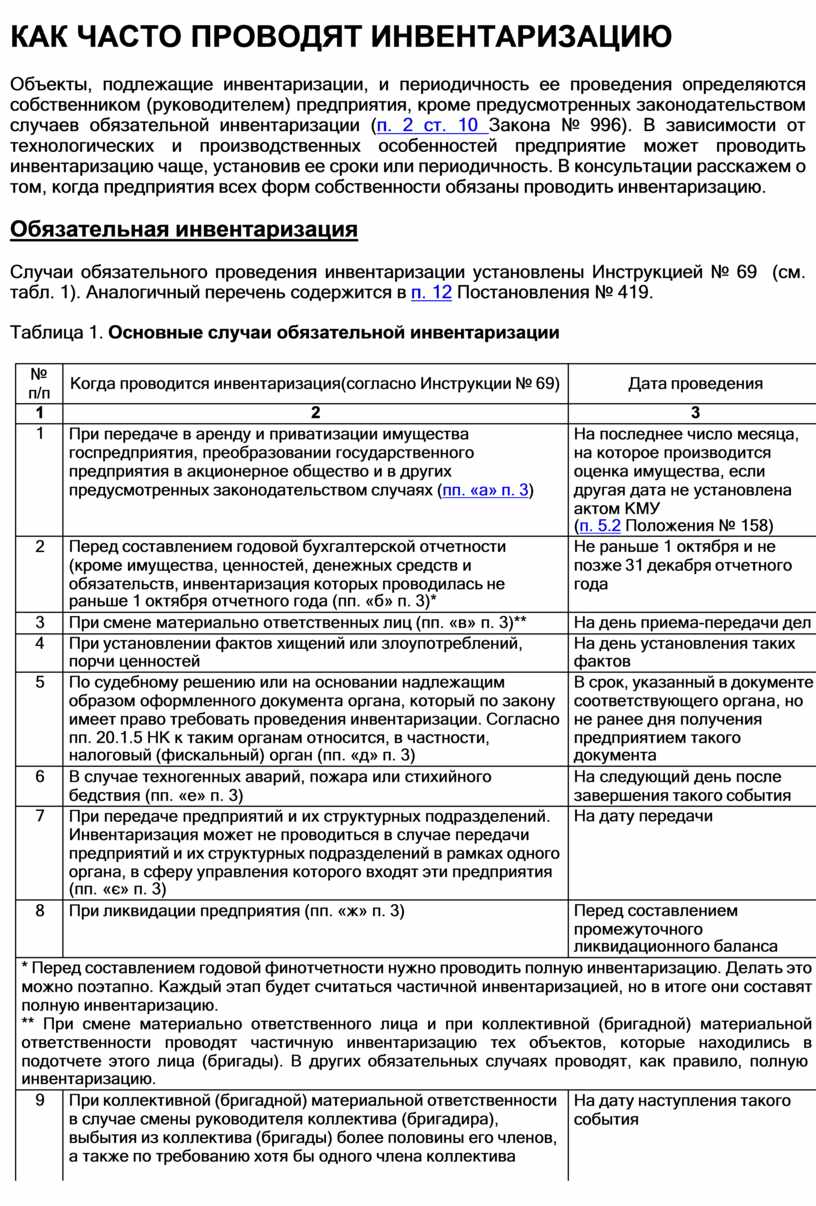

Случаи обязательного проведения инвентаризации установлены Инструкцией № 69 (см. табл. 1). Аналогичный перечень содержится в п. 12 Постановления № 419.

Таблица 1. Основные случаи обязательной инвентаризации

|

№ п/п |

Когда проводится инвентаризация(согласно Инструкции № 69) |

Дата проведения |

|||

|

1 |

2 |

3 |

|||

|

1 |

При передаче в аренду и приватизации имущества госпредприятия, преобразовании государственного предприятия в акционерное общество и в других предусмотренных законодательством случаях (пп. «а» п. 3) |

На последнее число месяца, на которое производится оценка имущества, если другая дата не установлена актом КМУ (п. 5.2 Положения № 158) |

|||

|

2 |

Перед составлением годовой бухгалтерской отчетности (кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года (пп. «б» п. 3)* |

Не раньше 1 октября и не позже 31 декабря отчетного года |

|||

|

3 |

При смене материально ответственных лиц (пп. «в» п. 3)** |

На день приема-передачи дел |

|||

|

4 |

При установлении фактов хищений или злоупотреблений, порчи ценностей |

На день установления таких фактов |

|||

|

5 |

По судебному решению или на основании надлежащим образом оформленного документа органа, который по закону имеет право требовать проведения инвентаризации. Согласно пп. 20.1.5 НК к таким органам относится, в частности, налоговый (фискальный) орган (пп. «д» п. 3) |

В срок, указанный в документе соответствующего органа, но не ранее дня получения предприятием такого документа |

|||

|

6 |

В случае техногенных аварий, пожара или стихийного бедствия (пп. «е» п. 3) |

На следующий день после завершения такого события |

|||

|

7 |

При передаче предприятий и их структурных подразделений. Инвентаризация может не проводиться в случае передачи предприятий и их структурных подразделений в рамках одного органа, в сферу управления которого входят эти предприятия (пп. «є» п. 3) |

На дату передачи |

|||

|

8 |

При ликвидации предприятия (пп. «ж» п. 3) |

Перед составлением промежуточного ликвидационного баланса |

|||

|

* Перед составлением годовой финотчетности нужно проводить полную инвентаризацию. Делать это можно поэтапно. Каждый этап будет считаться частичной инвентаризацией, но в итоге они составят полную инвентаризацию. ** При смене материально ответственного лица и при коллективной (бригадной) материальной ответственности проводят частичную инвентаризацию тех объектов, которые находились в подотчете этого лица (бригады). В других обязательных случаях проводят, как правило, полную инвентаризацию. |

|||||

|

9 |

При коллективной (бригадной) материальной ответственности в случае смены руководителя коллектива (бригадира), выбытия из коллектива (бригады) более половины его членов, а также по требованию хотя бы одного члена коллектива |

На дату наступления такого события |

|||

|

|

(бригады) (п. 4)* |

|

|

|||

|

* При смене материально ответственного лица и при коллективной (бригадной) материальной ответственности проводят частичную инвентаризацию тех объектов, которые находились в подотчете этого лица (бригады). В других обязательных случаях проводят, как правило, полную инвентаризацию. |

|

|||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.