Поделиться

Как определить и классифицировать актив или пассив

Итак, для того, чтобы научиться

отличать активы и пассивы, сначала поговорим о пассивах. Определим, что можно

отнести к пассивам предприятия на нескольких примерах.

Пассивом будет являться любое обязательство перед сторонними

физическими и юридическими лицами - кредит, обязательство уплаты по счету,

налоговые обязательства и т.д. Кроме этого, единственным случаем, когда пассив

не является обязательством перед сторонними лицами является случай, когда мы

говорим особственном капитале предприятия. То есть - уставной фонд,

дополнительный капитал, полученная прибыль. Условно говоря, это тоже

обязательства, но обязательства перед акционерами (собственниками) по возврату

внесенных средств в капитал предприятия в случае его ликвидации.

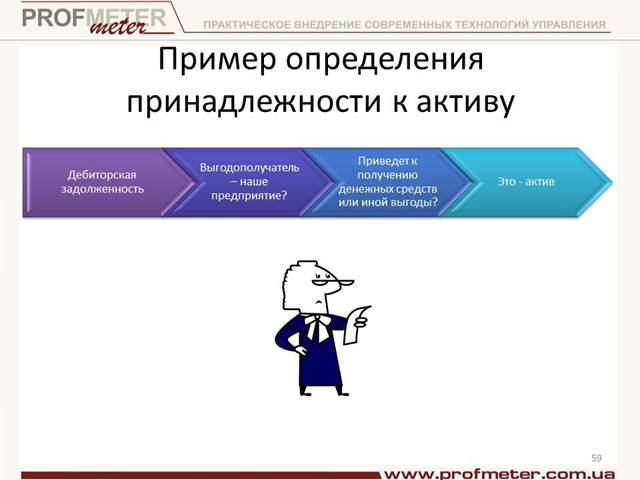

Активом будет являться что угодно, принадлежащее предприятию, от

использования чего предприятие может получить какую-либо экономическую

выгоду. Примером могут быть - денежные средства, материалы, основные

средства, обязательства должников перед нашим предприятием и т.д.

Вот, собственно все, в наиболее простом изложении. Теперь попробуем потренироваться.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.