Поделиться

КАК ПРОВЕСТИ ИНВЕНТАРИЗАЦИЮ

Проведение инвентаризации – важный аспект хозяйственной деятельности предприятия. Данная процедура позволяет выявить фактическое наличие и сохранность числящихся на балансе предприятия ценностей для подтверждения достоверности данных бухгалтерского учета и составления финансовой отчетности. Это значит, что предприятие сможет эффективно осуществлять свою деятельность. Рассмотрим основные организационные моменты, связанные с инвентаризацией: чем руководствоваться при ее проведении, как создать инвентаризационную комиссию и другие.

![]() Какими нормативными документами следует руководствоваться?

Какими нормативными документами следует руководствоваться?

Проведение инвентаризаций на предприятии регламентируется прежде всего Законом № 996. Так, ст. 10 этого документа предусматривает обязанность предприятий инвентаризовать активы и обязательства для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности. Объекты и периодичность инвентаризаций определяются собственником предприятия (его руководителем), за исключением установленных законодательством случаев обязательной инвентаризации.

Один из основных подзаконных актов, который регулирует порядок проведения инвентаризаций, – Инструкция № 69. Именно этим нормативным документом определено, в каких случаях проведение инвентаризаций является обязательным, каков порядок их проведения, создания инвентаризационных комиссий, какова последовательность их действий, как документально оформить результаты инвентаризаций и т. п.

Кроме того, при проведении инвентаризаций следует руководствоваться нормами Постановления № 241, Порядка № 419, Положения № 637, и других нормативно-правовых актов. При приватизации (корпоратизации) госпредприятий, а также при аренде госимущества актуальным является Положение № 158, в котором достаточно детально раскрыты нюансы проведения инвентаризации. Этот документ по аналогии можно применять и в других случаях проведения инвентаризаций.

![]() Для чего нужна

инвентаризация?

Для чего нужна

инвентаризация?

Необходимость проведения инвентаризаций на предприятии обусловлена разными причинами. Среди них – ошибки в учете, стихийные бедствия (пожар, наводнение и т. п.), кражи и злоупотребления, естественная убыль товаров и их особые качества, в том числе определенный срок хранения, смена работников на предприятии и многие другие.

Исходя из требований Закона № 996, основной целью любой инвентаризации является обеспечение достоверности данных бухучета и финансовой отчетности.

К основным задачам инвентаризации относятся (п. 7 Инструкции № 69):

· выявление фактического наличия основных фондов, нематериальных активов, товарно-материальных ценностей, средств, ценных бумаг и других денежных документов, а также объемов незавершенного производства;

· установление излишков или недостач ценностей и средств путем сопоставления фактического наличия с данными бухучета;

· выявление ТМЦ, которые частично утратили свое первоначальное качество, устарели (модели, фасоны и т. п.), а также ТМЦ и нематериальных активов, которые не используются;

· проверка соблюдения условий и порядка хранения материальных и денежных ценностей, а также правил содержания и эксплуатации основных фондов;

· проверка реальности стоимости зачисленных на баланс основных фондов, нематериальных активов, ТМЦ, ценных бумаг и финансовых вложений, денежных сумм в кассах, на расчетном, валютном и других счетах в банках, денег в пути, дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих периодов, обеспечений и резервов будущих расходов и платежей.

Различают несколько видов инвентаризаций в зависимости от оснований. Покажем их на схеме.

|

![]() Кто на предприятии обязан заниматься инвентаризацией?

Кто на предприятии обязан заниматься инвентаризацией?

Объекты и периодичность проведения инвентаризаций определяются собственником или руководителем предприятия (ст. 10 Закона № 996). Исключение составляют случаи, когда проведение инвентаризации является обязательным, например, перед составлением годовой отчетности согласно требованиям Порядка № 419 (Письмо № 246) или на основании решения суда (о проведении обязательной инвентаризации и ее периодичности читайте на с.

9 этого издания).

Руководитель предприятия (собственник) своими приказами назначает так называемые рабочие органы по проведению инвентаризации – постоянно действующую и рабочую инвентаризационные комиссии.

Постоянно действующая инвентаризационная комиссия. Чаще всего эта комиссия выполняет работу организационного и методического характера, связанную с проведением инвентаризации на предприятии. В частности, ее задачами являются (пп. 11.3 Инструкции № 69):

· проведение профилактической работы по обеспечению сохранности ценностей;

· организация проведения инвентаризаций и инструктаж членов рабочих инвентаризационных комиссий;

· осуществление контрольных проверок правильности проведения инвентаризаций;

· рассмотрение письменных объяснений лиц, допустивших недостачу, порчу ценностей и другие нарушения.

В состав такой комиссии входят руководители структурных подразделений и главный бухгалтер, а возглавляет ее руководитель предприятия или его заместитель. Назначают комиссию распорядительным документом (приказом, распоряжением).

Рабочая инвентаризационная комиссия (на крупных предприятиях может быть несколько таких комиссий). Именно рабочие комиссии осуществляют инвентаризацию имущества, ТМЦ, средств, ценных бумаг и других денежных документов и незавершенного производства в местах хранения и производства. На небольших предприятиях, где объем материальных ценностей, подлежащих инвентаризации, незначительный, такая комиссия может не создаваться, а ее функции выполняет постоянно действующая инвентаризационная комиссия.

В состав рабочих инвентаризационных комиссий обычно включают инженера, технолога, механика, экономиста, бухгалтера и других специалистов, имеющих соответствующий опыт и хорошо знающих объект инвентаризации и первичный учет. При назначении такой комиссии обратите внимание на следующие моменты:

· в состав инвентаризационных комиссий материально ответственные лица не входят, однако инвентаризация проводится в их присутствии (см. разъяснения Минфина в Письме № 191);

· запрещается назначать председателем рабочей инвентаризационной комиссии одного и того же работника у одних и тех же материально ответственных лиц два года подряд (пп.

11.2 Инструкции № 69).

Количественный состав такой комиссии законодательством не ограничивается, все решает руководитель, создающий рабочую комиссию, исходя из реального объема выполняемой ею работы, с учетом количества имущества, подлежащего инвентаризации, а также количества работающих на данном предприятии. Разумеется, комиссия не может состоять из одного человека. Желательно, чтобы в ней было не менее трех человек.

![]() В штате предприятия числится только директор.

Как в этом случае провести

инвентаризацию активов?

В штате предприятия числится только директор.

Как в этом случае провести

инвентаризацию активов?

Отсутствие в штате необходимого количества штатных работников не освобождает предприятие от проведения инвентаризации в случаях, когда она является обязательной. Прямых предписаний для подобной ситуации законодательство не содержит, однако

безвыходных ситуаций не бывает. По нашему мнению, в данном случае для проведения инвентаризации можно привлечь специалистов по гражданско-правовому договору – такое действие не противоречит закону, ведь инвентаризация проводится прежде всего для подтверждения достоверности данных бухучета. А форма ведения бухгалтерского учета определяется предприятием самостоятельно, как вариант – на договорных началах этим может заниматься аудиторская фирма или предприниматель (ч. 4 ст. 8 Закона № 996).

![]() В каком порядке

проводится инвентаризация?

В каком порядке

проводится инвентаризация?

Любая инвентаризация состоит из нескольких этапов. Рассмотрим каждый из них детальнее.

Этап 1. Подготовительный.

На этом этапе издается соответствующий приказ (распоряжение) по предприятию, в котором отражаются основные организационные моменты, касающиеся данной процедуры: состав инвентаризационной комиссии, сроки проведения, порядок оформления результатов инвентаризации и т. п.

Этап 2. Проверка фактического наличия активов и обязательств.

Это главный этап инвентаризации, в ходе которого, собственно, и проверяется наличие материальных ценностей, их состояние, порядок хранения. При этом используются такие методы, как обмер, взвешивание, подсчет. Также сопоставляется фактическое наличие имущества с данными бухгалтерского учета. Рабочая комиссия составляет инвентаризационные описи (акты инвентаризации). Исходя из разъяснений Госкомстата, приведенных в Письме № 41, для этого можно воспользоваться типовой формой № инв-16, утвержденной Постановлением № 241. При выявлении отклонений от учетных данных на основании таких описей (актов) составляются сличительные ведомости.

Этап 3. Подведение итогов инвентаризации.

На этом этапе обобщаются результаты инвентаризации. Рабочая инвентаризационная комиссия оформляет итоговый протокол и свои предложения по отклонениям. Протокол утверждается руководителем предприятия в пятидневный срок. Постоянно действующая инвентаризационная комиссия может осуществлять контрольные проверки правильности проведения инвентаризации рабочей комиссией.

![]() Какова ответственность за непроведение инвентаризации?

Какова ответственность за непроведение инвентаризации?

Должностным лицом, ответственным за проведение инвентаризации в предусмотренных законом случаях, является руководитель предприятия. Поэтому за непроведение инвентаризации на него может быть наложен административный штраф в размере от 8 до 15 НМДГ (от 136 до 255 грн.) согласно ст. 1642 КУоАП. Такой штраф вправе применять только органы Государственного финансового контроля (ст. 2341 КУоАП), причем исключительно к подконтрольным им предприятиям.

Что касается других работников, входящих в постоянно действующие и рабочие инвентаризационные комиссии в соответствии с распорядительными документами предприятия, то в случае невыполнения обязанностей, касающихся инвентаризации, их можно привлечь к дисциплинарной ответственности согласно трудовому законодательству.

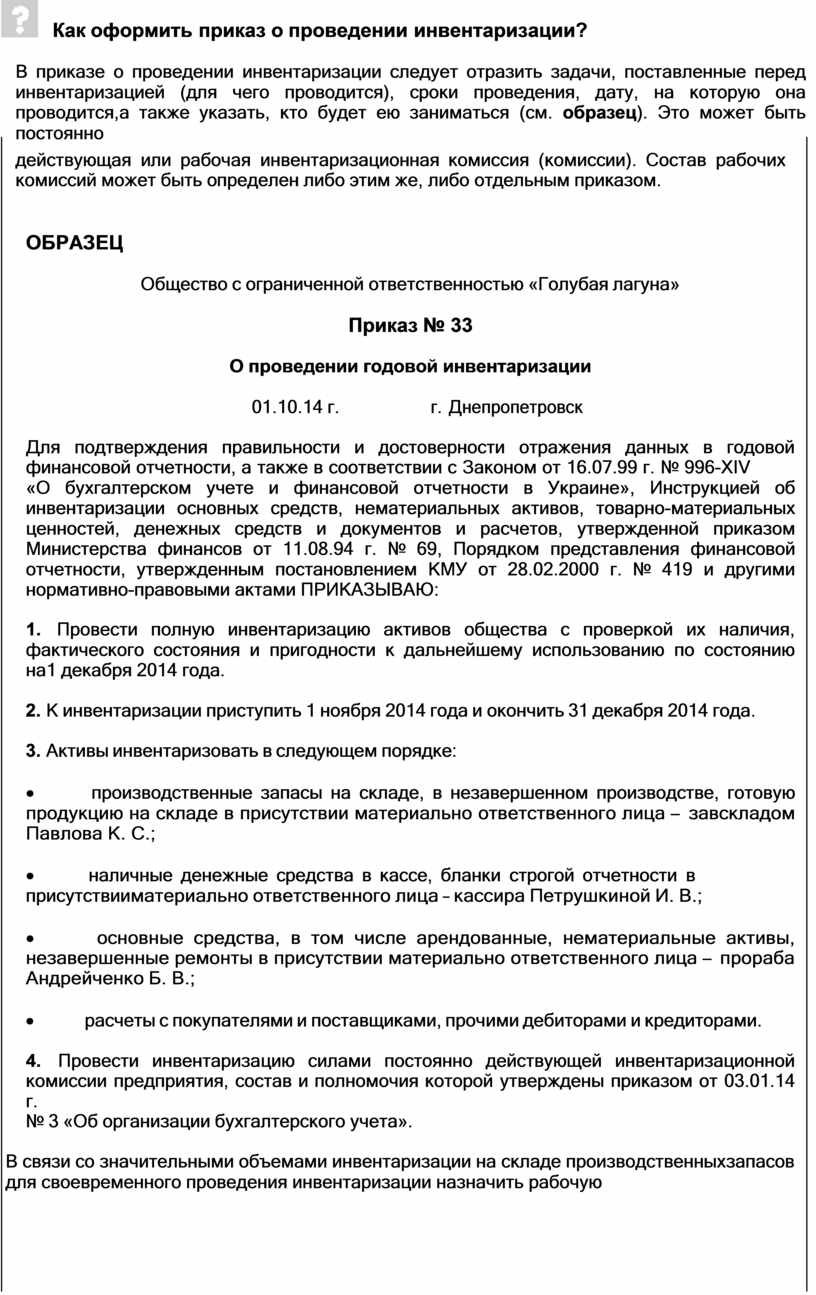

![]() Как оформить приказ о проведении инвентаризации?

Как оформить приказ о проведении инвентаризации?

В приказе о проведении инвентаризации следует отразить задачи, поставленные перед инвентаризацией (для чего проводится), сроки проведения, дату, на которую она проводится, а также указать, кто будет ею заниматься (см. образец). Это может быть постоянно

действующая или рабочая инвентаризационная комиссия (комиссии). Состав рабочих комиссий

может быть определен либо этим же, либо отдельным

приказом.

действующая или рабочая инвентаризационная комиссия (комиссии). Состав рабочих комиссий

может быть определен либо этим же, либо отдельным

приказом.

ОБРАЗЕЦ

Общество с ограниченной ответственностью «Голубая лагуна»

Приказ № 33

О проведении годовой инвентаризации

01.10.14 г. г. Днепропетровск

Для подтверждения правильности и достоверности отражения данных в годовой финансовой отчетности, а также в соответствии с Законом от 16.07.99 г. № 996-ХIV

«О бухгалтерском учете и финансовой отчетности в Украине», Инструкцией об инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов от 11.08.94 г. № 69, Порядком представления финансовой отчетности, утвержденным постановлением КМУ от 28.02.2000 г. № 419 и другими нормативно-правовыми актами ПРИКАЗЫВАЮ:

1. Провести полную инвентаризацию активов общества с проверкой их наличия, фактического состояния и пригодности к дальнейшему использованию по состоянию на 1 декабря 2014 года.

2. К инвентаризации приступить 1 ноября 2014 года и окончить 31 декабря 2014 года.

3. Активы инвентаризовать в следующем порядке:

· производственные запасы на складе, в незавершенном производстве, готовую продукцию на складе в присутствии материально ответственного лица – завскладом Павлова К. С.;

· наличные денежные средства в кассе, бланки строгой отчетности в присутствии материально ответственного лица – кассира Петрушкиной И. В.;

· основные средства, в том числе арендованные, нематериальные активы, незавершенные ремонты в присутствии материально ответственного лица – прораба Андрейченко Б. В.;

· расчеты с покупателями и поставщиками, прочими дебиторами и кредиторами.

4. Провести инвентаризацию силами постоянно действующей инвентаризационной комиссии предприятия, состав и полномочия которой утверждены приказом от 03.01.14 г.

№ 3 «Об организации бухгалтерского учета».

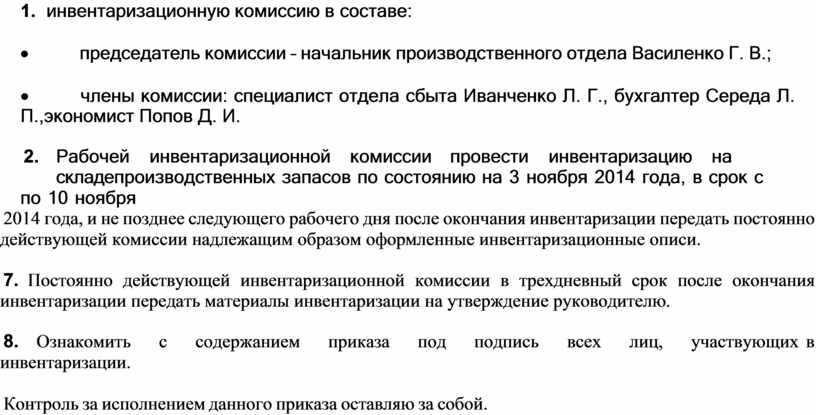

5. В связи со значительными объемами инвентаризации на складе производственных запасов для своевременного проведения инвентаризации назначить рабочую инвентаризационную комиссию в составе:

· председатель комиссии – начальник производственного отдела Василенко Г. В.;

· члены комиссии: специалист отдела сбыта Иванченко Л. Г., бухгалтер Середа Л. П., экономист Попов Д. И.

6. Рабочей инвентаризационной комиссии провести инвентаризацию на складе производственных запасов по состоянию на 3 ноября 2014 года, в срок с по 10 ноября

2014 года, и не позднее следующего рабочего дня после окончания инвентаризации передать постоянно действующей комиссии надлежащим образом оформленные инвентаризационные описи.

7. Постоянно действующей инвентаризационной комиссии в трехдневный срок после окончания инвентаризации передать материалы инвентаризации на утверждение руководителю.

8. Ознакомить с содержанием приказа под подпись всех лиц, участвующих в инвентаризации.

Контроль за исполнением данного приказа оставляю за собой.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.