Поделиться

Калькуляция себестоимости

Калькуляция себестоимости является определением затрат по статьям себестоимости.

Статья I. Сырье и материалы.

Затраты производства по этой статье:

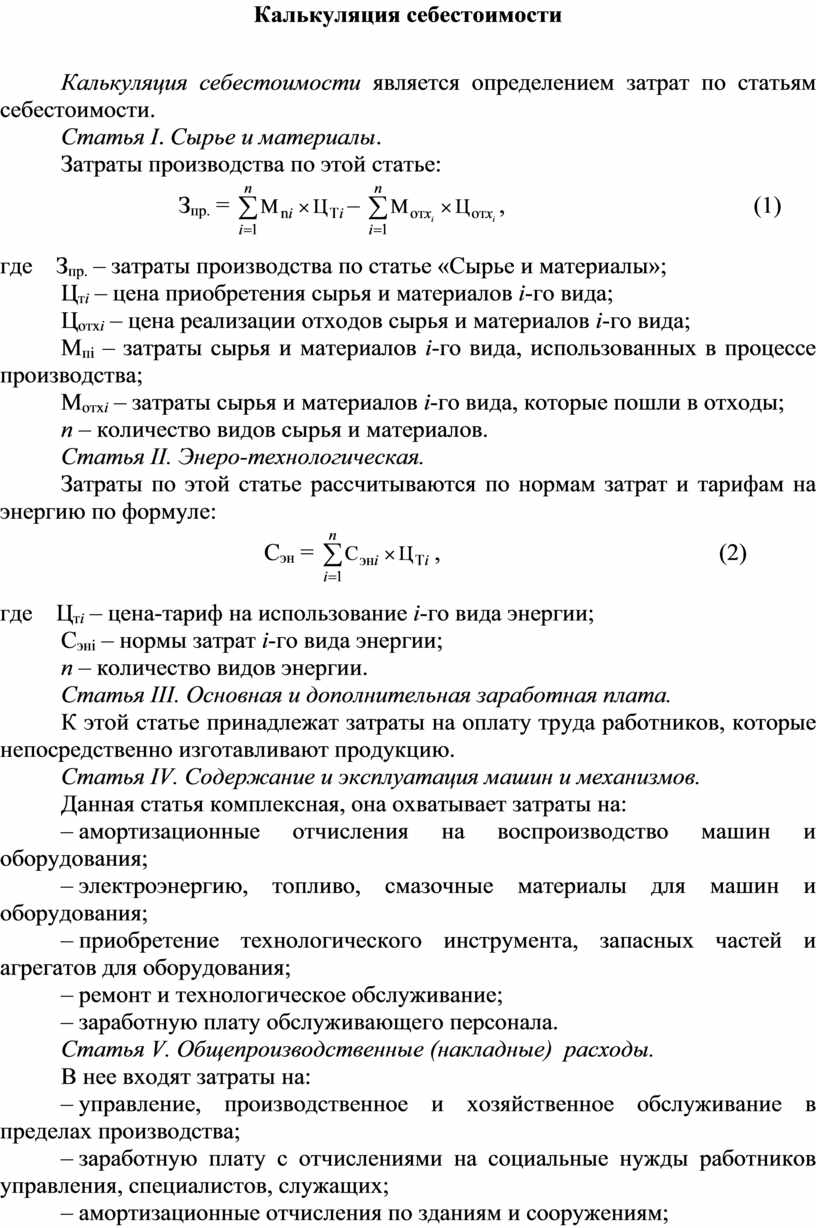

Зпр. = ![]() –

– ![]() ,

(1)

,

(1)

где Зпр. – затраты производства по статье «Сырье и материалы»;

Цтi – цена приобретения сырья и материалов i-го вида;

Цотхi – цена реализации отходов сырья и материалов i-го вида;

Мпi – затраты сырья и материалов i-го вида, использованных в процессе производства;

Мотхi – затраты сырья и материалов i-го вида, которые пошли в отходы;

n – количество видов сырья и материалов.

Статья II. Энеро-технологическая.

Затраты по этой статье рассчитываются по нормам затрат и тарифам на энергию по формуле:

Сэн = ![]() , (2)

, (2)

где Цтi – цена-тариф на использование i-го вида энергии;

Сэнi – нормы затрат i-го вида энергии;

n – количество видов энергии.

Статья III. Основная и дополнительная заработная плата.

К этой статье принадлежат затраты на оплату труда работников, которые непосредственно изготавливают продукцию.

Статья IV. Содержание и эксплуатация машин и механизмов.

Данная статья комплексная, она охватывает затраты на:

– амортизационные отчисления на воспроизводство машин и оборудования;

– электроэнергию, топливо, смазочные материалы для машин и оборудования;

– приобретение технологического инструмента, запасных частей и агрегатов для оборудования;

– ремонт и технологическое обслуживание;

– заработную плату обслуживающего персонала.

Статья V. Общепроизводственные (накладные) расходы.

В нее входят затраты на:

– управление, производственное и хозяйственное обслуживание в пределах производства;

– заработную плату с отчислениями на социальные нужды работников управления, специалистов, служащих;

– амортизационные отчисления по зданиям и сооружениям;

– охрану труда;

– технику безопасности, охрану, противопожарную охрану;

– исследования, испытания, изобретения;

– подготовку кадров, административные и канцелярские затраты;

– командировки;

– обязательные платежи (страхование имущества, платежи за загрязнение окружающей среды);

– приобретение патентов, лицензий и т.д.

Распределяются накладные затраты пропорционально основной заработной плате производственных рабочих, кроме амортизационных отчислений, которые рассчитываются отдельно.

Статья VI. Подготовка и освоение производства.

К этой статье принадлежат затраты на:

– освоение новых предприятий, производств, цехов;

– подготовку и освоение новой продукции;

– подготовительные работы в добывающей промышленности.

Такие затраты списываются на продукцию равными частями за установленный период их возмещения.

Статья VII. Внепроизводственные затраты.

К внепроизводственным относят затраты на:

– маркетинговые исследования;

– рекламу продукции;

– мероприятия по стимулированию сбыта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.