Поделиться

Кібернетичний

аспект структурної побудови

обліку затрат виробничої діяльності

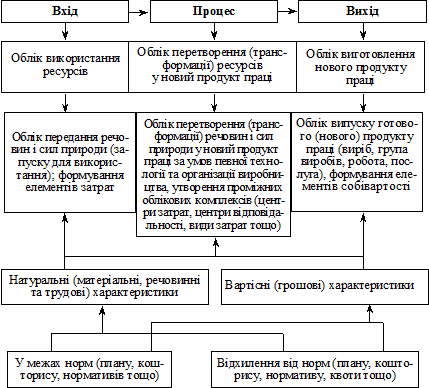

Для правильної побудови бухгалтерського обліку затрат виробництва та випуску, калькулювання собівартості продукції облік слід будувати на кібернетичній основі як «вхід — процес — вихід». Такий трьохаспектний підхід відповідає тим трьом аспектам процесу виробничої діяльності.

Загальну схему бухгалтерського обліку процесу виробництва будь-якого господарства можна побудувати за такими:

1) вхід — це облік затрат, запускання у виробничий процес різних речовин і сил природи (праці, засобів праці та предметів праці) та формування елементів затрат;

2) процес — це облік перетворення запущених (переданих) у процес виробництва ресурсів речовин і сил природи у новий продукт праці — готовий продукт, тобто трансформування ресурсів у новий продукт праці;

3) вихід — облік виготовленого нового продукту праці (випуск).

Ці три аспекти кібернетичного підходу потребують визначення затрат на кожному з трьох етапів обліку як у натурально-речових і трудових, так і у вартісних (грошових) вимірниках.

Кібернетичний аспект загальної побудови обліку процесу виробництва унаочнює рис. 2.4.11.

Рис.

2.4.11. Кібернетичний аспект структурної

побудови обліку затрат виробничої діяльності

Загальна

структурна побудова бухгалтерського

обліку затрат виробничої діяльності

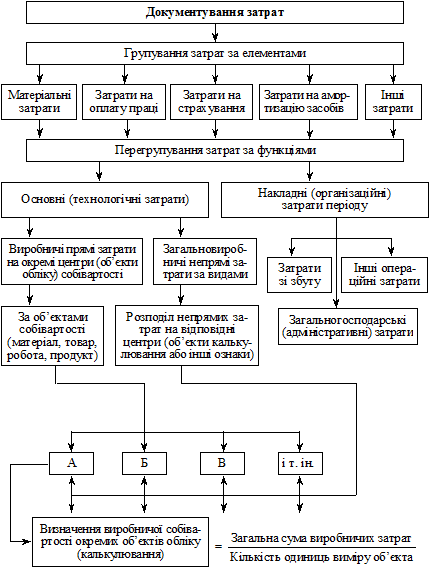

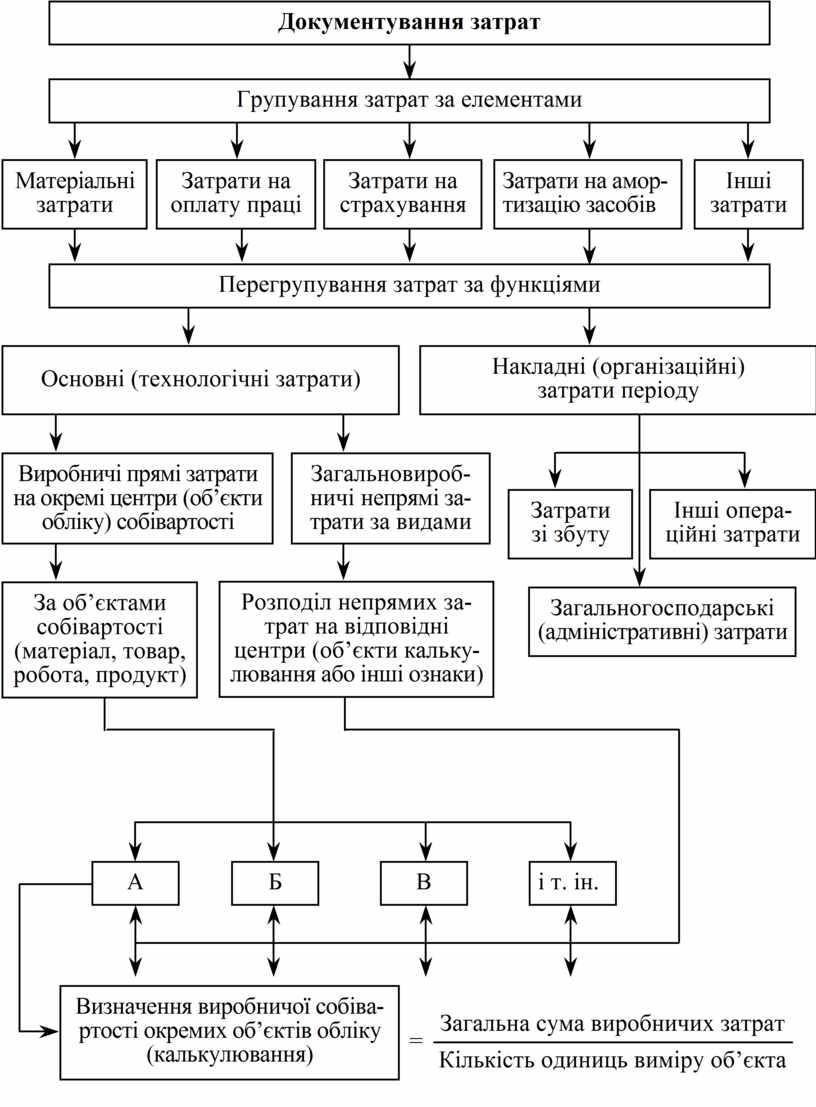

На кожному етапі здійснюються процедури обліку формування затрат за різними показниками фінансового та внутрішньогосподарського обліку, під час яких потрібно виконати такі роботи.

· У фінансовому обліку:

— документально оформити передання (запуск) ресурсів у виробничий процес;

— на підставі документів визначити та сформувати елементи затрат;

— на підставі документів визначити та сформувати функціональні напрями елементів затрат за ознаками: основні виробничі (технологічні) та накладні (періоду);

— визначити та відбити основні технологічні затрати;

— визначити та відбити прямі та непрямі накладні затрати стосовно виробничого характеру об’єктів калькулювання (продукта, виробу, послуги, роботи);

— визначити та відбити накладні затрати періоду із загального (адміністративного) управління;

— визначити та відбити затрати зі збуту;

— визначити та відбити затрати інші, що належать до операційних;

— розподілити непрямі загальновиробничі затрати між об’єктами обліку та визначити виробничу собівартість одиниць виміру об’єкта калькулювання (виріб, послуга, робота).

Структурну схему побудови обліку наведено на рис. 2.4.12.

Рис.

2.4.12. Загальна

побудова бухгалтерського фінансового

обліку затрат виробничої діяльності

· У внутрішньогосподарському обліку:

— за вимогами управління на конкретному підприємстві провести подальшу деталізацію наведених вище даних і формування потрібних показників (див. частину третю посібника).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.