Комплект контрольно- измерительных материалов ( далее К И М ) предназначен для контроля и оценки образовательных достижений обучающихся, освоивших программу междисциплинарного курса "Экономика отрасли" ППССЗ по специальности "Монтаж, наладка и эксплуатация электрооборудования промышленных и гражданских зданий". Для студентов 3 курса.

Государственное бюджетное профессиональное образовательное учреждение

«Байконурский электрорадиотехнический техникум имени М.И. Неделина»

(ГБ ПОУ «БЭРТТ»)

УТВЕРЖДАЮ

Заместитель директора

по учебной работе

________М.М. Иванова

«___»________201__г.

Комплект

контрольноизмерительных материалов

по междисциплинарному курсу

«Экономика отрасли»

Для специальности

08.02.09 «Монтаж, наладка и эксплуатация электрооборудования

промышленных и гражданских зданий»

3 курс

Разработал: А.А. Абсаттароваг. Байконур

2016 г.

СОДЕРЖАНИЕ

1. Паспорт комплекта контрольноизмерительных материалов

2. Комплект контрольноизмерительных материалов для текущего контроля и

промежуточной аттестации

2.1 Задания для проведения текущего контроля

2.2 Задания для промежуточной аттестации

2.3 Критерии оценки

3. Приложение

21. ПАСПОРТ КОМПЛЕКТА КОНТРОЛЬНОИЗМЕРИТЕЛЬНЫХ МАТЕРИАЛОВ

Комплект контрольноизмерительных материалов (далее КИМ) предназначен

для контроля и оценки образовательных достижений обучающихся, освоивших

программу междисциплинарного курса «Экономика отрасли» ППССЗ по

специальности 08.02.09 «Монтаж, наладка и эксплуатация электрооборудования

промышленных и гражданских зданий».

Формы и методы контроля и

оценки результатов обучения

устный экзамен;

тестирование;

экспертная оценка на

практическом занятии;

экспертная оценка

выполнения практического

задания;

защита курсового проекта;

комплексный экзамен по

модулю.

Комплект КИМ позволяет оценивать:

Результаты обучения

(освоенные умения, усвоенные знания)

организовывать подготовительные

составлять графики проведения

разрабатывать и проводить мероприятия по

Организовывать работу производственного

подразделения:

приемке и складированию материалов,

конструкций, по рациональному использованию

строительных машин и энергетических установок,

транспортных средств;

электромонтажные работы;

электромонтажных, эксплуатационных,

ремонтных и пусконаладочных работ

подразделения;

Контролировать качество выполнения

электромонтажных работ:

членов бригады и подразделения в целом;

последовательность электромонтажных работ и

соблюдение требований правил устройства

электроустановок и других нормативных

документов;

электромонтажных работ;

контролировать и оценивать деятельность

контролировать технологическую

оценивать качество выполненных

проводить корректирующие действия;

3Участвовать в расчетах основных технико

экономических показателей:

составлять калькуляции затрат на

производство и реализацию продукции;

составлять сметную документацию, используя

нормативносправочную литературу;

рассчитывать основные показатели

производительности труда.

42. КОМПЛЕКТ КОНТРОЛЬНОИЗМЕРИТЕЛЬНЫХ МАТЕРИАЛОВ

2.1. Задания для проведения текущего контроля (ПРИЛОЖЕНИЕ 1)

Текущий контроль осуществляется в следующих формах:

− устный опрос;

− выполнение домашних заданий;

− выполнение и защита практических заданий;

− письменный опрос, в том числе тестирование;

− выполнение реферата или творческой работы.

2.2. Задания для проведения промежуточной аттестации

Промежуточная аттестация проводится в форме дифференцированного

зачета.

Условиями допуска к дифференцированному зачету являются положительные

результаты текущего контроля по всем разделам междисциплинарного курса.

Комплект материалов для оценки сформированности умений и знаний

представлен в виде вариантов вопросов для дифференцированного зачета.

Дифференцированный зачет проводится в форме письменного опроса.

Вопросы для обучающихся при проведении дифференцированного зачета

представлены в ПРИЛОЖЕНИИ 2.

2.3 Критерии оценки

Критерии оценки при проведении тестирования:

Отметка

«5»

«4»

«3»

«2»

Критерии оценки

90100 % правильных ответов

6089 % правильных ответов

5059 % правильных ответов

Менее 50 % правильных ответов

Критерии оценки при выполнении практической работы:

Оценка «отлично» ставится, если студент выполнил работу в полном объеме с

соблюдением необходимой последовательности действий; в ответе правильно и

аккуратно выполняет все записи, таблицы, рисунки, чертежи, графики, вычисления;

правильно выполняет анализ ошибок.

Оценка «хорошо» ставится, если студент выполнил требования к оценке «5»,

но допущены 23 недочета.

5Оценка «удовлетворительно» ставится, если студент выполнил работу не

полностью, но объем выполненной части таков, что позволяет получить правильные

результаты и выводы; в ходе проведения работы были допущены ошибки.

Оценка «неудовлетворительно» ставится, если студент выполнил работу не

полностью или объем выполненной части работы не позволяет сделать правильных

выводов.

Оценивание защиты контрольных вопросов.

Оценка «отлично» ставится в том случае, если студент:

правильно понимает сущность вопроса, дает точное определение и

истолкование основных понятий;

строит ответ по собственному плану, сопровождает ответ новыми примерами,

умеет применить знания в новой ситуации.

Оценка «хорошо» ставится, если:

ответ студента удовлетворяет основным требованиям к ответу на оценку «5»,

но дан без использования собственного плана, новых примеров, без применения

знаний в новой ситуации, без использования связей с ранее изученным материалом

и материалом, усвоенным при изучении других дисциплин;

студент допустил одну ошибку или не более двух недочетов и может их

исправить самостоятельно или с небольшой помощью преподавателя.

Оценка «удовлетворительно» ставится, если студент:

правильно понимает сущность вопроса, но в ответе имеются отдельные пробелы

в усвоении вопросов междисциплинарного курса «Экономика отрасли», не

препятствующие дальнейшему усвоению программного материала;

допустил не более одной грубой ошибки и двух недочетов.

Оценка «неудовлетворительно» ставится, если студент:

не овладел основными знаниями и умениями в соответствии с требованиями

программы и допустил больше ошибок и недочетов, чем необходимо для оценки

«3»;

не может ответить ни на один из поставленных вопросов.

Критерии оценки при проведении дифференцированного зачета по вопросам:

каждый правильный ответ оценивается в один балл.

Оценка «5» ставится за 2325 баллов.

Оценка «4» ставится за 1822 баллов.

Оценка «3» ставится за 1317 баллов.

Оценка «2» ставится, если при тестировании набрано меньше 13 баллов.

Оценка «5» (отлично) выставляется за глубокое и полное овладение

содержанием учебного материала. Студент владеет понятийным аппаратом и умеет:

высказывать и обосновывать свои суждения, грамотно и логично излагать ответ (как

в устной, так и в письменной форме).

Оценка «4» (хорошо) выставляется, если студент в полном объеме освоил

учебный материал, владеет понятийным аппаратом, ориентируется в изученном

6материале, грамотно и логично излагает ответ, но содержание и форма ответа имеют

отдельные неточности.

Оценка «3» (удовлетворительно) выставляется, если студент обнаруживает

знание и понимание основных положений учебного материала, но излагает его

неполно, непоследовательно, допускает неточности в определении понятий. Не умеет

доказательно обосновать свои суждения.

Оценка «2» (неудовлетворительно) выставляется, если студент имеет

разрозненные, бессистемные знания, не умеет выделять главное и второстепенное,

допускает ошибки в определении понятий, искажающие их смысл, беспорядочно и

неуверенно излагает материал.

7Задания для проведения текущего контроля

по междисциплинарному курсу «Экономика отрасли»

ПРИЛОЖЕНИЕ 1

Вопросы для устного опроса по разделам междисциплинарного курса:

Тема. Место строительной отрасли в экономике страны.

1. Роль строительного комплекса и его назначение в национальной экономике.

2. Роль и значение строительной отрасли в системе экономики страны.

3. Материальнотехнические, трудовые, финансовые ресурсы отрасли,

показатели их эффективного использования.

4. Особенности отрасли, влияющие на формирование ее экономического

потенциала.

Тема. Основы технического нормирования труда.

1. Система нормативных показателей.

2. Норма времени, норма выработки, норма затрат труда, норма

производительности.

3. Принципы нормирования труда в современных условиях

Тема. Основные понятия о производственных нормативах,

затратах рабочего и машинного времени.

1. Нормативная документация.

2. Производственные нормы и расценки на выполнение и оплату строительно

монтажных работ при сдельной оплате труда.

3. Содержание работы по изучению использования рабочего времени.

Изучение потерь рабочего времени, выявление причин этих потерь.

4. Планирование мероприятий по устранению потерь рабочего времени.

5. Норма численности и состав рабочих.

6. Нормирование механизированных и автоматизированных процессов.

Тема. Нормирование расхода строительных материалов.

1. Основные понятия о нормировании расхода материалов.

2. Норма расхода материалов и е составные части: чистая норма, норма

трудно устранимых отходов, норма потерь.

3. Методы нормирования расходов материалов.

4. Порядок и правила проектирования производственных норм расхода

материалов.

5. Пути экономии материалов.

Тема. Трудовые ресурсы организации.

1. Сущность и состав трудовых ресурсов.

2. Кадровый потенциал предприятия.

83. Количественная и качественная характеристика трудовых ресурсов.

4. Промышленнопроизводственный персонал:

рабочие и служащие.

Непромышленный персонал.

5. Профессиональноквалификационная структура кадров.

Тема. Производительность труда и пути ее повышения.

1. Эффективность использования трудовых ресурсов организации.

2. Резервы роста производительности труда.

Тема. Особенности организации и оплаты труда в строительстве.

1. Организация труда в строительстве.

2. Заработная плата, как рыночная цена труда.

3. Факторы, определяющие величину заработной платы, стимулирование

труда.

4. Заключение коллективных договоров.

5. Тарифная система и ее основные элементы: тарифная сетка, тарифные

ставки.

6. Содержание тарифной сетки,

тарифные разряды и тарифные

коэффициенты.

7. Районные и другие действующие коэффициенты, учитывающие условия

выполнения работ.

Задачи для домашних заданий по следующим темам:

Расчет годовой нормы амортизационных отчислений.

Определение фондоотдачи, фондоемкости, фондовооруженности.

Определение потребности организации в оборотных средствах и определение

коэффициента оборачиваемости оборотных средств.

Вариант 1

Задача №1. Стоимость основных производственных фондов предприятия на

начало года составила 16450 млн. руб. С 1 марта было введено фондов на сумму –

260 млн. руб., а с 1 октября на 420 млн. руб., с 1 сентября выбыло фондов на сумму

390 млн. руб. Определить среднегодовую стоимость основных производственных

фондов предприятия.

Задача №2. Определить годовую величину амортизационных отчислений и

норму амортизации технологического оборудования, если цена его приобретения –

240 млн. руб., затраты на транспортировку и монтаж – 15 млн. руб. Срок службы

данного типа оборудования – 8 лет.

Задача №3. Определить фондоотдачу, фондоемкость, общую и техническую

фондовооруженность на предприятии, если выручка от реализации продукции в

отчетном году составила 32100 тыс. руб., среднегодовая стоимость основных

производственных фондов 14400 тыс. руб., (в том числе их активной части – 2250

тыс. руб.), среднесписочная численность рабочих 126 человек.

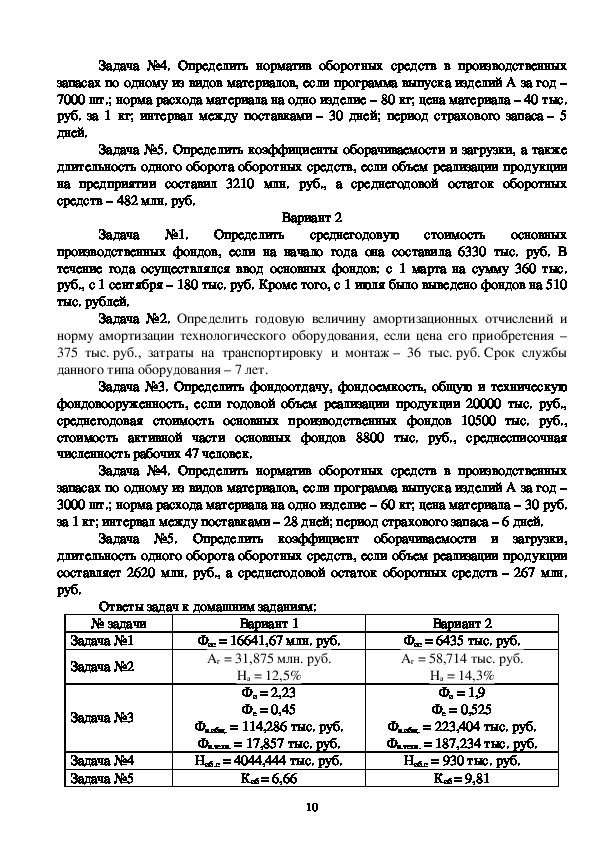

9Задача №4. Определить норматив оборотных средств в производственных

запасах по одному из видов материалов, если программа выпуска изделий А за год –

7000 шт.; норма расхода материала на одно изделие – 80 кг; цена материала – 40 тыс.

руб. за 1 кг; интервал между поставками – 30 дней; период страхового запаса – 5

дней.

Задача №5. Определить коэффициенты оборачиваемости и загрузки, а также

длительность одного оборота оборотных средств, если объем реализации продукции

на предприятии составил 3210 млн. руб., а среднегодовой остаток оборотных

средств – 482 млн. руб.

Вариант 2

Задача №1.

Определить среднегодовую стоимость основных

производственных фондов, если на начало года она составила 6330 тыс. руб. В

течение года осуществлялся ввод основных фондов: с 1 марта на сумму 360 тыс.

руб., с 1 сентября – 180 тыс. руб. Кроме того, с 1 июля было выведено фондов на 510

тыс. рублей.

Задача №2. Определить годовую величину амортизационных отчислений и

норму амортизации технологического оборудования, если цена его приобретения –

375 тыс. руб., затраты на транспортировку и монтаж – 36 тыс. руб. Срок службы

данного типа оборудования – 7 лет.

Задача №3. Определить фондоотдачу, фондоемкость, общую и техническую

фондовооруженность, если годовой объем реализации продукции 20000 тыс. руб.,

среднегодовая стоимость основных производственных фондов 10500 тыс. руб.,

стоимость активной части основных фондов 8800 тыс. руб., среднесписочная

численность рабочих 47 человек.

Задача №4. Определить норматив оборотных средств в производственных

запасах по одному из видов материалов, если программа выпуска изделий А за год –

3000 шт.; норма расхода материала на одно изделие – 60 кг; цена материала – 30 руб.

за 1 кг; интервал между поставками – 28 дней; период страхового запаса – 6 дней.

Задача №5.

Определить коэффициент оборачиваемости и загрузки,

длительность одного оборота оборотных средств, если объем реализации продукции

составляет 2620 млн. руб., а среднегодовой остаток оборотных средств – 267 млн.

руб.

Ответы задач к домашним заданиям:

№ задачи

Вариант 1

Задача №1

Задача №2

Задача №3

Задача №4

Задача №5

Фос = 16641,67 млн. руб.

Аг = 31,875 млн. руб.

На = 12,5%

Фо = 2,23

Фе = 0,45

Фв.общ. = 114,286 тыс. руб.

Фв.техн. = 17,857 тыс. руб.

Ноб.с = 4044,444 тыс. руб.

Коб = 6,66

10

Вариант 2

Фос = 6435 тыс. руб.

Аг = 58,714 тыс. руб.

На = 14,3%

Фо = 1,9

Фе = 0,525

Фв.общ. = 223,404 тыс. руб.

Фв.техн. = 187,234 тыс. руб.

Ноб.с = 930 тыс. руб.

Коб = 9,81Кз = 0,15

Доб = 54 дня

Кз = 0,1

Доб = 36 дней

Тесты по разделам междисциплинарного курса:

Тема: Понятие предпринимательской деятельности.

Организационноправовые формы организации.

Вариант 1

1. Предприятие – это:

а) юридическое лицо, преследующее извлечение прибыли в качестве основной цели

своей деятельности;

б) самостоятельно хозяйствующий субъект, созданный в соответствии с

действующим законодательством для производства продукции, выполнения работ и

оказания услуг в целях удовлетворения общественных потребностей и получения

прибыли;

в) коммерческая организация, не наделенная правом собственности на закрепленное

за ним собственником имущество;

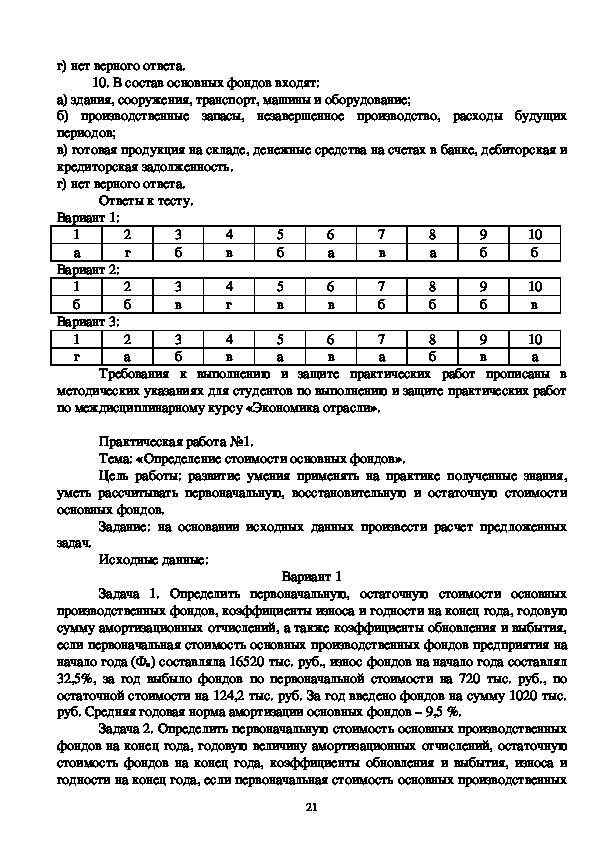

г) нет верного ответа.

2. Важнейшими задачами предприятия являются:

а) предприятие должно иметь в своей собственности, хозяйственном ведении или

оперативном управлении обособленное имущество; способность предприятия

отвечать своим имуществом по обязательствам, которые возникают у него во

взаимоотношениях с кредиторами, в том числе при неисполнении обязательств перед

бюджетом;

б) право быть истцом, предъявлять виновной стороне иски, а также быть ответчиком

в суде при невыполнении обязательств в соответствии с законодательством и

договорами; предприятие должно иметь самостоятельный баланс или смету,

правильно вести учет затрат на производство и реализацию продукции;

в) получение дохода владельцем предприятия; обеспечение персонала предприятия

заработной платой,

нормальными условиями труда и возможностью

профессионального роста; создание рабочих мест для населения; охрана

окружающей среды;

г) нет верного ответа.

3. Товарищество на вере – это:

а) вкладчики, которые не занимаются предпринимательской деятельностью, не

участвуют в управлении товариществом и несут по обязательствам товарищества

ответственность только в пределах внесенных ими вкладов;

б) хозяйственное товарищество, в котором на ряду с участниками, осуществляющими

предпринимательскую деятельность от имени товарищества и отвечающими по

обязательству товарищества своим имуществом, имеется один или несколько

участниковвкладчиков, которые несут риск убытков, связанных с деятельностью

товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в

осуществлении товариществом предпринимательской деятельности;

11в) хозяйственное товарищество, участники которого в соответствии с заключенным

между ними договором занимаются предпринимательской деятельностью и несут

ответственность по его обязательствам принадлежащим им имуществом;

г) нет верного ответа.

4. Общество с ограниченной ответственностью представляет собой:

а) добровольное объединение граждан, юридических лиц, тех и других вместе с

целью осуществления хозяйственной совместной деятельности путем

первоначального образования уставного фонда только за счет вкладов учредителей;

б) объединение не являющихся предпринимателями граждан, которое создано ими

для совместной деятельности на базе личного трудового участия и объединения

некоторых имущественных взносов;

в) учрежденное одним или несколькими лицами общество, уставный капитал

которого разделен на доли (определенное число ценных бумаг);

г) нет верного ответа.

5. Уставный капитал какого общества должен быть не менее 100 кратной

величины МРОТ:

а) открытое акционерное общество (ОАО);

б) закрытое акционерное общество (ЗАО);

в) общество с ограниченной ответственностью (ООО);

г) нет верного ответа.

6. Признаки ОАО:

а) число акционеров не должно превышать 100 человек;

б) число акционеров не должно превышать 50 человек;

в) число акционеров не ограничивается;

г) нет верного ответа.

7. ЗАО представляет собой:

а) акционерное общество, участники которого могут отчуждать принадлежащие им

акции без согласия других акционеров;

б) акционерное общество, акции которого распределяются только среди его

учредителей или иного заранее определенного круга лиц;

в) общество, уставный капитал которого разделен на определенное число акций;

г) нет верного ответа.

8. Унитарное предприятие, основанное на праве хозяйственного ведения

имуществом:

а) предприятие, которое создается по решению уполномоченного на то

государственного органа или органа местного самоуправления;

б) предприятие, которое создается по решению Правительства РФ на базе имущества,

находящегося в федеральной собственности;

в) предприятие, не наделенное правом собственности на закрепленное за ним

собственником имущество;

г) нет верного ответа.

9. Признаки АО:

12а) участники общества не отвечают по его обязательствам и несут риск убытков,

связанных с деятельностью общества, только в пределах стоимости внесенных

вкладов;

б) общество как юридическое лицо отвечает перед кредиторами по обязательствам

всем своим имуществом;

в) участники общества не отвечают по его обязательствам, не несут риск убытков,

связанных с деятельностью общества;

г) нет верного ответа.

10. Дайте определение предпринимательской деятельности. Назовите 5

критериев для оценки успешности предпринимательства.

1. Коммерческая организация – это:

Вариант 2

а) юридическое лицо, преследующее извлечение прибыли в качестве основной цели

своей деятельности;

б) самостоятельно хозяйствующий субъект, созданный в соответствии с

действующим законодательством для производства продукции, выполнения работ и

оказания услуг в целях удовлетворения общественных потребностей и получения

прибыли;

в) коммерческая организация, не наделенная правом собственности на закрепленное

за ним собственником имущество;

г) нет верного ответа.

2. Основные признаки предприятия:

а) предприятие должно иметь в своей собственности, хозяйственном ведении или

оперативном управлении обособленное имущество; способность предприятия

отвечать своим имуществом по обязательствам, которые возникают у него во

взаимоотношениях с кредиторами, в том числе при неисполнении обязательств перед

бюджетом;

б) право быть истцом, предъявлять виновной стороне иски, а также быть ответчиком

в суде при невыполнении обязательств в соответствии с законодательством и

договорами; предприятие должно иметь самостоятельный баланс или смету,

правильно вести учет затрат на производство и реализацию продукции;

в) получение дохода владельцем предприятия; обеспечение персонала предприятия

заработной платой,

нормальными условиями труда и возможностью

профессионального роста; создание рабочих мест для населения; охрана

окружающей среды;

г) нет верного ответа.

3. Полное товарищество – это:

а) вкладчики, которые не занимаются предпринимательской деятельностью, не

участвуют в управлении товариществом и несут по обязательствам товарищества

ответственность только в пределах внесенных ими вкладов;

б) хозяйственное товарищество, в котором на ряду с участниками, осуществляющими

предпринимательскую деятельность от имени товарищества и отвечающими по

13обязательству товарищества своим имуществом, имеется один или несколько

участниковвкладчиков, которые несут риск убытков, связанных с деятельностью

товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в

осуществлении товариществом предпринимательской деятельности;

в) хозяйственное товарищество, участники которого в соответствии с заключенным

между ними договором занимаются предпринимательской деятельностью и несут

ответственность по его обязательствам принадлежащим им имуществом;

г) нет верного ответа.

4. Акционерное общество представляет собой:

а) добровольное объединение граждан, юридических лиц, тех и других вместе с

целью осуществления хозяйственной совместной деятельности путем

первоначального образования уставного фонда только за счет вкладов учредителей;

б) объединение не являющихся предпринимателями граждан, которое создано ими

для совместной деятельности на базе личного трудового участия и объединения

некоторых имущественных взносов;

в) учрежденное одним или несколькими лицами общество, уставный капитал

которого разделен на доли (определенное число ценных бумаг);

г) нет верного ответа.

5. Уставный капитал какого общества должен быть не менее 1000 кратной

величины МРОТ:

а) открытое акционерное общество (ОАО);

б) закрытое акционерное общество (ЗАО);

в) общество с ограниченной ответственностью (ООО);

г) нет верного ответа.

6. Признаки ЗАО:

а) число акционеров не должно превышать 100 человек;

б) число акционеров не должно превышать 50 человек;

в) число акционеров не ограничивается;

г) нет верного ответа.

7. ОАО представляет собой:

а) акционерное общество, участники которого могут отчуждать принадлежащие им

акции без согласия других акционеров;

б) акционерное общество, акции которого распределяются только среди его

учредителей или иного заранее определенного круга лиц;

в) общество, уставный капитал которого разделен на определенное число акций;

г) нет верного ответа.

8. Унитарное предприятие, основанное на праве оперативного управления

имуществом:

а) предприятие, которое создается по решению уполномоченного на то

государственного органа или органа местного самоуправления;

б) предприятие, которое создается по решению Правительства РФ на базе имущества,

находящегося в федеральной собственности;

14в) предприятие, не наделенное правом собственности на закрепленное за ним

собственником имущество;

г) нет верного ответа.

9. Признаки ООО:

а) участники общества не отвечают по его обязательствам и несут риск убытков,

связанных с деятельностью общества, только в пределах стоимости внесенных

вкладов;

б) общество как юридическое лицо отвечает перед кредиторами по обязательствам

всем своим имуществом;

в) участники общества не отвечают по его обязательствам, не несут риск убытков,

связанных с деятельностью общества;

г) нет верного ответа.

10. Дайте определение субъектам малого предпринимательства.

Ответы к тесту.

Вариант 1:

1

б

2

в

3

б

4

а

5

б, в

6

в

7

б

8

а

9

в

10. Предпринимательская деятельность – инициативная самостоятельная деятельность граждан и

их объединений, направленная на получение прибыли. Осуществляется на свой риск и под

имущественную ответственность в пределах, определяемых организационноправовой формой

предприятия. Критерии: потребность в капитале; прочная позиция на рынке; степень

необходимости товара или услуги; постоянная и надежная поставка сырья и товара;

правительственное регулирование; размер штата сотрудников; предел цен; частота покупок;

большая степень новизны; доверие потребителя; физическое или моральное старении товара;

ответственность; конкуренция; безупречная нравственность.

Вариант 2:

1

а

2

а, б

3

в

4

в

5

а

6

б

7

а

8

б

9

а, б

10. Согласно принятому 14.07.1995 г. ФЗ «О государственной поддержке малого

предпринимательства в РФ» под субъектами малого предпринимательства понимаются

коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ,

общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%;

доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами

малого предпринимательства, не превышает 25% и в которых численность работников за

отчетный период не превышает следующих предельных уровней: в промышленности,

строительстве и на транспорте – 100 человек; в оптовой торговле – 50; в розничной торговле и

бытовом обслуживании – 30; в других отраслях – 50.

Тема. Основные фонды. Оборотные фонды.

Вариант 1

1. Расходы будущих периодов – это:

а) затраты на подготовку и освоение новых видов продукции, производимые в данные

период, но относимые на себестоимость будущего периода;

б) затраты на создание и приобретение средств труда, производимые в данные

период, но относимые на себестоимость будущего периода;

15в) затраты на производство и реализацию продукции, производимые в данные период,

но относимые на себестоимость будущего периода;

г) нет верного ответа.

2. Какой из методов не относится к методам начисления амортизации:

а) метод списания стоимости пропорционально объему произведенной продукции;

б) метод списания стоимости с учетом суммы числа лет нормативного срока службы;

в) метод уменьшаемого остатка;

г) нет верного ответа.

3. Восстановительная стоимость основных средств представляет собой:

а) стоимость приобретения или создания основных фондов, включающую стоимость

строительномонтажных работ и всех других затрат, связанных с проведением работ

по введению этого объекта в действие;

б) стоимость приобретения и создания средств труда в ценах и тарифах,

действующих в период переоценки их воспроизводства;

в) стоимость приобретения или создания основных фондов, рассчитанную как

разница между первоначальной стоимостью и накопленным износом;

г) нет верного ответа.

4. В состав фондов обращения входят:

а) здания, сооружения, транспорт, машины и оборудование;

б) производственные запасы, незавершенное производство, расходы будущих

периодов;

в) готовая продукция на складе, денежные средства на счетах в банке, дебиторская и

кредиторская задолженность;

г) нет верного ответа.

5. Сооружения – это:

а) архитектурностроительные объекты, предназначенные для выполнения тех или

иных технических функций;

б) инженерностроительные объекты, предназначенные для осуществления

технических функций;

в) архитектурноинженерные объекты, предназначенные для проведения технических

мероприятий;

г) нет верного ответа.

6. Амортизация – это:

а) денежное выражение перенесенной части стоимости основных средств;

б) денежное выражение затрат на производство и реализацию продукции;

в) физический износ;

г) нет верного ответа.

7. К ненормируемым оборотным средствам относятся:

а) все оборотные фонды и часть фондов обращения в виде готовой продукции;

б) все фонды обращения и часть оборотных фондов в виде производственных

запасов;

в) все фонды обращения за исключением готовой продукции на складе;

г) нет верного ответа.

168. На третьей стадии кругооборота оборотных средств происходит:

а) реализация готовой продукции, превращение оборотных средств в денежную

форму;

б) запасы превращаются в готовую продукцию;

в) превращение денежной формы в материальную в виде запасов;

г) нет верного ответа.

9. Воспроизводство – это:

а) новое строительство, увеличение масштабов действующих предприятий, их

реконструкция и техническое перевооружение, модернизация оборудования;

б) непрерывно повторяющийся процесс производства, представляющий собой

единство воспроизводства материальных благ, производительных сил и отношений;

в) замена устаревшего средства труда и капитальный ремонт;

г) нет верного ответа.

10. Оборотные фонды – это:

а) предметы труда, имеющие вещественное содержание, в процессе производства

изменяют свою натуральновещественную форму, а их стоимость частями переносят

на готовый продукт;

б) предметы труда, имеющие вещественное содержание, в процессе производства

изменяют свою натуральновещественную форму, а их стоимость полностью

переносят на готовый продукт;

в) предметы труда, имеющие вещественное содержание, в процессе производства

сохраняют свою натуральновещественную форму, а их стоимость полностью

переносят на готовый продукт;

г) нет верного ответа.

1. Производственные запасы – это:

Вариант 2

а) полуфабрикаты собственного изготовления;

б) запасы сырья, материалов, топлива, малоценного и быстроизнашивающегося

инструмента;

в) детали, узлы, изделия, не прошедшие всех стадий обработки, сборки, испытаний,

приемки;

г) нет верного ответа.

2. Остаточная стоимость основных средств представляет собой:

а) стоимость приобретения или создания основных фондов, включающую стоимость

строительномонтажных работ и всех других затрат, связанных с проведением работ

по введению этого объекта в действие;

б) разницу между первоначальной стоимостью и накопленным износом, позволяет

судить о степени изношенности средств труда, планировать обновление и ремонт

основных фондов;

в) стоимость приобретения или создания основных фондов, рассчитанную как

разница между восстановительной стоимостью и накопленным износом;

г) нет верного ответа.

173. Основные средства – это:

а) предметы труда, имеющие вещественное содержание, в процессе производства

изменяют свою натуральновещественную форму, а их стоимость полностью

переносят на готовый продукт;

б) предметы труда, имеющие вещественное содержание, в процессе производства

изменяют свою натуральновещественную форму, а их стоимость полностью

переносят на готовый продукт;

в) предметы труда, участвующие в производственном процессе, которые

изнашиваются постепенно, сохраняя при этом свою натуральновещественную

форму, а их стоимость переносят на готовый продукт частями по мере износа;

г) нет верного ответа.

4. Какой из методов не относится к методам начисления амортизации:

а) метод списания стоимости пропорционально объему произведенной продукции;

б) метод списания стоимости с учетом суммы числа лет нормативного срока службы;

в) метод уменьшаемого остатка;

г) нет верного ответа.

5. Какие затраты включаются в себестоимость продукции?

а) затраты на подготовку и освоение новых видов продукции, производимые в данные

период, но относимые на себестоимость будущего периода;

б) затраты на создание и приобретение средств труда, производимые в данные

период, но относимые на себестоимость будущего периода;

в) затраты прошлого труда и расходы на оплату труда работников предприятия;

г) нет верного ответа.

6. Передаточные устройства – это:

а) устройства, с помощью которых происходит снабжение энергией, а также сгорание

топлива;

б) устройства, предназначенные для выполнения тех или иных технических функций;

в) устройства, с помощью которых передаются энергия различных видов, а также

жидкие и газообразные вещества;

г) нет верного ответа.

7. Физический износ это:

а) потеря экономической целесообразности использования основных средств под

воздействием научнотехнического прогресса;

б) утрата основными средствами функциональных качеств, способности выполнять

работу в связи с устареванием и разрушением составных элементов конструкций под

влиянием нагрузок и природноклиматических воздействий;

в) уменьшение стоимости основных средств вследствие удешевления их

воспроизводства в современных условиях;

г) нет верного ответа.

8. На второй стадии кругооборота оборотных средств происходит:

а) превращение оборотных средств в денежную форму в виде производственных

запасов,

б) производственные запасы превращаются в готовую продукцию;

18в) превращение денежной формы в материальную в виде запасов;

г) нет верного ответа.

9. В состав оборотных фондов входят:

а) здания, сооружения, транспорт, машины и оборудование;

б) производственные запасы, незавершенное производство, расходы будущих

периодов;

в) готовая продукция на складе, денежные средства на счетах в банке, дебиторская и

кредиторская задолженность;

г) нет верного ответа.

10. Простое воспроизводство – это:

а) новое строительство, увеличение масштабов действующих предприятий, их

реконструкция и техническое перевооружение, модернизация оборудования;

б) непрерывно повторяющийся процесс производства, представляющий собой

единство воспроизводства материальных благ, производительных сил и отношений;

в) замена устаревшего средства труда и капитальный ремонт;

г) нет верного ответа.

Вариант 3

1. Какой из методов не относится к методам начисления амортизации:

а) метод списания стоимости пропорционально объему произведенной продукции;

б) метод списания стоимости с учетом суммы числа лет нормативного срока службы;

в) метод уменьшаемого остатка;

г) нет верного ответа.

2. Первоначальная стоимость основных средств представляет собой:

а) стоимость приобретения или создания основных фондов, включающую стоимость

строительномонтажных работ и всех других затрат, связанных с проведением работ

по введению этого объекта в действие;

б) разницу между остаточной стоимостью и накопленным износом, позволяет судить

о степени изношенности средств труда;

в) стоимость приобретения или создания основных фондов, рассчитанную как

разница между остаточной стоимостью и накопленным износом;

г) нет верного ответа.

3. Незавершенное производство – это:

а) полуфабрикаты собственного изготовления;

б) детали, узлы, изделия, не прошедшие всех стадий обработки, сборки, испытаний,

приемки;

в) предметы труда, изготовление которых полностью не закончено с точки зрения

данного производства, либо завершено полностью;

г) нет верного ответа.

4. Себестоимость продукции – это:

а) денежное выражение перенесенной части стоимости основных средств;

б) денежное выражение затрат на создание и приобретение средств труда;

в) денежное выражение затрат на производство и реализацию продукции;

г) нет верного ответа.

195. Расширенное воспроизводство – это:

а) новое строительство, увеличение масштабов действующих предприятий, их

реконструкция и техническое перевооружение, модернизация оборудования;

б) непрерывно повторяющийся процесс производства, представляющий собой

единство воспроизводства материальных благ, производительных сил и отношений;

в) замена устаревшего средства труда и капитальный ремонт;

г) нет верного ответа.

6. Основные средства – это:

а) средства труда, которые участвуют в производственном процессе, изнашиваются

постепенно, при этом изменяют свою натуральновещественную форму, а их

стоимость переносят на готовый продукт частями по мере износа в течение

нормативного срока службы путем начисления амортизации по установленным

нормативам;

б) средства труда, которые участвуют в производственном процессе, изнашиваются

постепенно, сохраняя при этом свою натуральновещественную форму, а их

стоимость переносят на себестоимость продукции частями по мере износа в течение

нормативного срока службы путем начисления амортизации по установленным

нормативам;

в) средства труда, которые участвуют в производственном процессе, изнашиваются

постепенно, сохраняя при этом свою натуральновещественную форму, а их

стоимость переносят на готовый продукт частями по мере износа в течение

нормативного срока службы путем начисления амортизации по установленным

нормативам;

г) нет верного ответа.

7. К нормируемым оборотным средствам относятся:

а) все оборотные фонды и часть фондов обращения в виде готовой продукции;

б) все фонды обращения за исключением готовой продукции на складе;

в) все фонды обращения и часть оборотных фондов в виде производственных

запасов;

г) нет верного ответа.

8. Здания – это:

а) инженерностроительные объекты, предназначенные для осуществления

технических функций;

б) архитектурностроительные объекты, предназначенные для выполнения тех или

иных технических функций;

в) архитектурноинженерные объекты, предназначенные для проведения технических

мероприятий;

г) нет верного ответа.

9. На первой стадии кругооборота оборотных средств происходит:

а) превращение оборотных средств в денежную форму в виде производственных

запасов,

б) запасы превращаются в готовую продукцию;

в) превращение денежной формы в материальную в виде производственных запасов;

20г) нет верного ответа.

10. В состав основных фондов входят:

а) здания, сооружения, транспорт, машины и оборудование;

б) производственные запасы, незавершенное производство, расходы будущих

периодов;

в) готовая продукция на складе, денежные средства на счетах в банке, дебиторская и

кредиторская задолженность.

г) нет верного ответа.

Ответы к тесту.

Вариант 1:

1

а

Вариант 2:

1

б

Вариант 3:

1

г

2

г

2

б

2

а

3

б

3

в

3

б

4

в

4

г

4

в

5

б

5

в

5

а

6

а

6

в

6

в

7

в

7

б

7

а

8

а

8

б

8

б

9

б

9

б

9

в

10

б

10

в

10

а

Требования к выполнению и защите практических работ прописаны в

методических указаниях для студентов по выполнению и защите практических работ

по междисциплинарному курсу «Экономика отрасли».

Практическая работа №1.

Тема: «Определение стоимости основных фондов».

Цель работы: развитие умения применять на практике полученные знания,

уметь рассчитывать первоначальную, восстановительную и остаточную стоимости

основных фондов.

Задание: на основании исходных данных произвести расчет предложенных

задач.

Исходные данные:

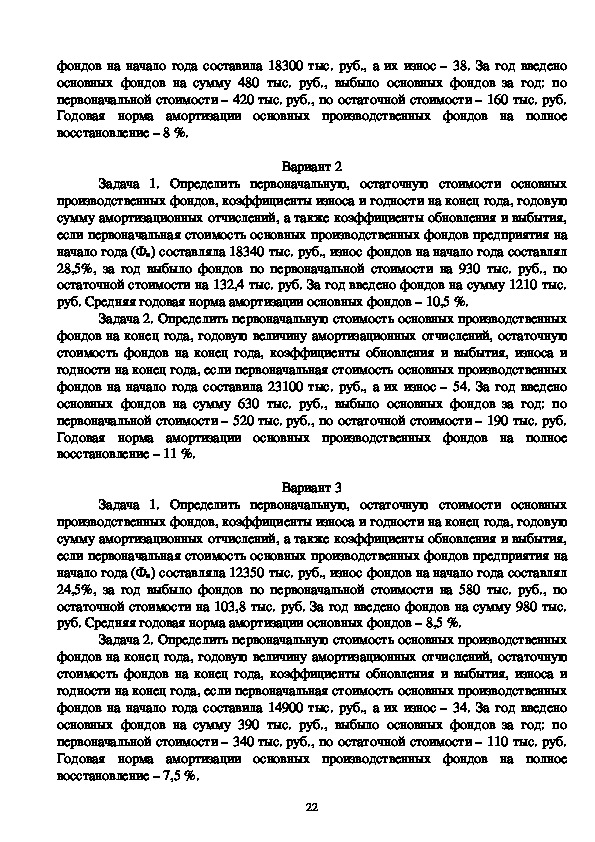

Вариант 1

Задача 1. Определить первоначальную, остаточную стоимости основных

производственных фондов, коэффициенты износа и годности на конец года, годовую

сумму амортизационных отчислений, а также коэффициенты обновления и выбытия,

если первоначальная стоимость основных производственных фондов предприятия на

начало года (Фн) составляла 16520 тыс. руб., износ фондов на начало года составлял

32,5%, за год выбыло фондов по первоначальной стоимости на 720 тыс. руб., по

остаточной стоимости на 124,2 тыс. руб. За год введено фондов на сумму 1020 тыс.

руб. Средняя годовая норма амортизации основных фондов – 9,5 %.

Задача 2. Определить первоначальную стоимость основных производственных

фондов на конец года, годовую величину амортизационных отчислений, остаточную

стоимость фондов на конец года, коэффициенты обновления и выбытия, износа и

годности на конец года, если первоначальная стоимость основных производственных

21фондов на начало года составила 18300 тыс. руб., а их износ – 38. За год введено

основных фондов на сумму 480 тыс. руб., выбыло основных фондов за год: по

первоначальной стоимости – 420 тыс. руб., по остаточной стоимости – 160 тыс. руб.

Годовая норма амортизации основных производственных фондов на полное

восстановление – 8 %.

Вариант 2

Задача 1. Определить первоначальную, остаточную стоимости основных

производственных фондов, коэффициенты износа и годности на конец года, годовую

сумму амортизационных отчислений, а также коэффициенты обновления и выбытия,

если первоначальная стоимость основных производственных фондов предприятия на

начало года (Фн) составляла 18340 тыс. руб., износ фондов на начало года составлял

28,5%, за год выбыло фондов по первоначальной стоимости на 930 тыс. руб., по

остаточной стоимости на 132,4 тыс. руб. За год введено фондов на сумму 1210 тыс.

руб. Средняя годовая норма амортизации основных фондов – 10,5 %.

Задача 2. Определить первоначальную стоимость основных производственных

фондов на конец года, годовую величину амортизационных отчислений, остаточную

стоимость фондов на конец года, коэффициенты обновления и выбытия, износа и

годности на конец года, если первоначальная стоимость основных производственных

фондов на начало года составила 23100 тыс. руб., а их износ – 54. За год введено

основных фондов на сумму 630 тыс. руб., выбыло основных фондов за год: по

первоначальной стоимости – 520 тыс. руб., по остаточной стоимости – 190 тыс. руб.

Годовая норма амортизации основных производственных фондов на полное

восстановление – 11 %.

Вариант 3

Задача 1. Определить первоначальную, остаточную стоимости основных

производственных фондов, коэффициенты износа и годности на конец года, годовую

сумму амортизационных отчислений, а также коэффициенты обновления и выбытия,

если первоначальная стоимость основных производственных фондов предприятия на

начало года (Фн) составляла 12350 тыс. руб., износ фондов на начало года составлял

24,5%, за год выбыло фондов по первоначальной стоимости на 580 тыс. руб., по

остаточной стоимости на 103,8 тыс. руб. За год введено фондов на сумму 980 тыс.

руб. Средняя годовая норма амортизации основных фондов – 8,5 %.

Задача 2. Определить первоначальную стоимость основных производственных

фондов на конец года, годовую величину амортизационных отчислений, остаточную

стоимость фондов на конец года, коэффициенты обновления и выбытия, износа и

годности на конец года, если первоначальная стоимость основных производственных

фондов на начало года составила 14900 тыс. руб., а их износ – 34. За год введено

основных фондов на сумму 390 тыс. руб., выбыло основных фондов за год: по

первоначальной стоимости – 340 тыс. руб., по остаточной стоимости – 110 тыс. руб.

Годовая норма амортизации основных производственных фондов на полное

восстановление – 7,5 %.

22Контрольные вопросы:

1. Экономическая сущность основных фондов.

2. Состав и структура основных фондов.

3. Дайте определение первоначальной,

ликвидационной стоимостям основных фондов?

восстановительной,

остаточной и

Примерная тематика сообщений и рефератов:

1. Роль и значение строительной отрасли в системе экономики страны.

2. Особенности отрасли, влияющие на формирование ее экономического

потенциала.

3. Внешняя и внутренняя среда организации (предприятия).

4. Отраслевые особенности структуры организации.

5. Промышленнопроизводственный персонал:

рабочие и служащие.

Непромышленный персонал.

6. Профессиональноквалификационная структура кадров.

23Вопросы для проведения дифференцированного зачета

по междисциплинарному курсу «Экономика отрасли»

ПРИЛОЖЕНИЕ 2

1. Полное товарищество – это:

1) организация, учрежденная одним или несколькими лицами, уставный капитал

которой разделен на доли определенных учредительными документами размеров;

2) организация, участники которой в соответствии с заключенным между ними

договором занимаются предпринимательской деятельностью от ее имени и несут

ответственность по ее обязательствам принадлежащим им имуществом;

3) организация, уставный капитал которой разделен на определенное число акций.

2. Общество с ограниченной ответственностью – это:

1) организация, учрежденная одним или несколькими лицами, уставный капитал

которой разделен на доли определенных учредительными документами размеров;

2) организация, участники которой в соответствии с заключенным между ними

договором занимаются предпринимательской деятельностью от ее имени и несут

ответственность по ее обязательствам принадлежащим им имуществом;

3) организация, уставный капитал которой разделен на определенное число акций.

3. Фондоотдача – это:

1) показатель использования основных фондов;

2) показатель использования трудовых ресурсов;

3) показатель использования оборотных средств.

4. Коэффициент оборачиваемости характеризует:

1) показатель использования основных фондов;

2) показатель использования трудовых ресурсов;

3) показатель использования оборотных средств.

5. Фондоемкость – это:

1) показатель использования оборотных средств;

2) показатель использования основных фондов;

3) показатель использования трудовых ресурсов.

6. Продолжительность одного оборота характеризует:

1) показатель использования оборотных средств;

2) показатель использования основных фондов;

3) показатель использования трудовых ресурсов.

7. Явочный состав:

1) все постоянные и временные работники, числящиеся на предприятии;

2) определяется путем суммирования списочного состава работников за все дни

периода и деления полученной суммы на полное календарное число дней периода;

3) необходимое число работников для выполнения задания в установленные сроки.

8. Списочный состав:

1) все постоянные и временные работники, числящиеся на предприятии;

242) определяется путем суммирования списочного состава работников за все дни

периода и деления полученной суммы на полное календарное число дней периода;

3) необходимое число работников для выполнения задания в установленные сроки.

9. Основной целью коммерческого предприятия является:

1) получение максимальной прибыли при минимальных издержках;

2) удовлетворение растущих потребностей общества;

3) пункты а и б.

10. Одной из характеристик предприятия выступает:

1) организационное единство;

2) отсутствие единоначалия;

3) необособленное имущество.

11. Виды производственных ресурсов:

1) природные и трудовые;

2) природные, трудовые, материальные и финансовые;

3) средства и предметы труда.

12. На какие виды делятся основные фонды по использованию:

1) действующие;

2) бездействующие, находящиеся в резерве;

3) верны оба ответа.

13. Верно ли, что основные фонды переносят свою стоимость на

изготавливаемую продукцию:

1) нет;

2) да;

3) в зависимости от предприятия.

14. Что из перечисленного относится к средствам обращения?

1) материальные ресурсы предприятия;

2) транспортные средства, производственные здания, сооружения;

3) денежные средства на счетах и в кассе.

15. Необходимое количество времени для выполнения задания в установленные

сроки – это:

1) норма выработки;

2) норма времени;

3) норма обслуживания.

16. Что такое списочная численность персонала?

1) количество работников, являющихся на работу в течение периода;

2) численность работников по списку на определенную дату с учетом принятым и

уволенных на эту дату;

3) верны оба ответа.

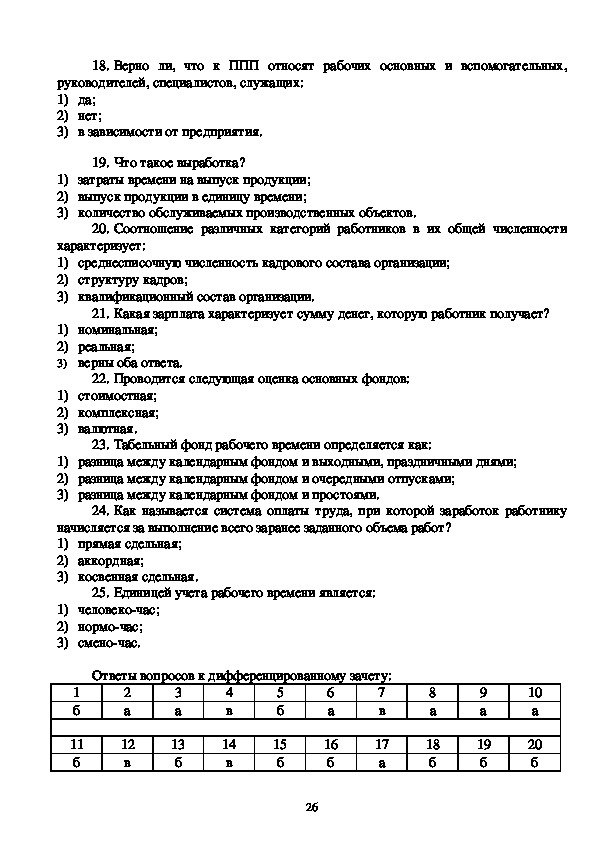

17. Верно ли, что к ППП относят рабочих основных и вспомогательных,

руководителей, специалистов, служащих:

1) да;

2) нет;

3) в зависимости от предприятия.

2518. Верно ли, что к ППП относят рабочих основных и вспомогательных,

руководителей, специалистов, служащих:

1) да;

2) нет;

3) в зависимости от предприятия.

19. Что такое выработка?

1) затраты времени на выпуск продукции;

2) выпуск продукции в единицу времени;

3) количество обслуживаемых производственных объектов.

20. Соотношение различных категорий работников в их общей численности

характеризует:

1) среднесписочную численность кадрового состава организации;

2) структуру кадров;

3) квалификационный состав организации.

21. Какая зарплата характеризует сумму денег, которую работник получает?

1) номинальная;

2) реальная;

3) верны оба ответа.

22. Проводится следующая оценка основных фондов:

1) стоимостная;

2) комплексная;

3) валютная.

23. Табельный фонд рабочего времени определяется как:

1) разница между календарным фондом и выходными, праздничными днями;

2) разница между календарным фондом и очередными отпусками;

3) разница между календарным фондом и простоями.

24. Как называется система оплаты труда, при которой заработок работнику

начисляется за выполнение всего заранее заданного объема работ?

1) прямая сдельная;

2) аккордная;

3) косвенная сдельная.

25. Единицей учета рабочего времени является:

1) человекочас;

2) нормочас;

3) сменочас.

Ответы вопросов к дифференцированному зачету:

1

б

11

б

2

а

12

в

3

а

13

б

4

в

14

в

5

б

15

б

6

а

16

б

26

7

в

17

а

8

а

18

б

9

а

19

б

10

а

20

б21

а

22

а

23

а

24

б

25

а

27