Поделиться

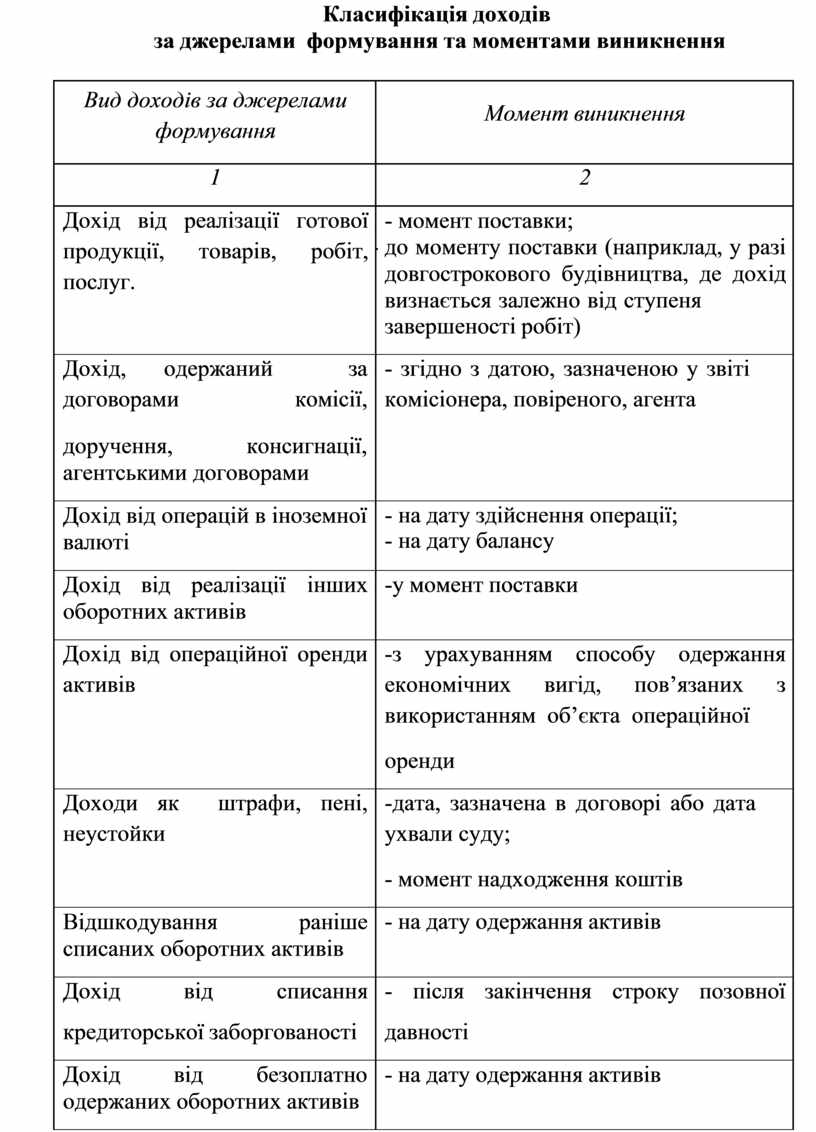

Класифікація доходів

за джерелами формування та моментами виникнення

|

Вид доходів за джерелами формування |

Момент виникнення |

||||

|

1 |

2 |

||||

|

Дохід від реалізації готової продукції, товарів, робіт, послуг. |

- момент поставки; - до моменту поставки (наприклад, у разі довгострокового будівництва, де дохід визнається залежно від ступеня завершеності робіт) |

||||

|

Дохід, одержаний за договорами комісії, доручення, консигнації, агентськими договорами |

- згідно з датою, зазначеною у звіті комісіонера, повіреного, агента |

||||

|

Дохід від операцій в іноземної валюті |

- на дату здійснення операції; - на дату балансу |

||||

|

Дохід від реалізації оборотних активів |

інших |

-у момент поставки |

|||

|

Дохід від операційної оренди активів |

-з урахуванням способу одержання економічних вигід, пов’язаних з використанням об’єкта операційної оренди |

||||

|

Доходи як штрафи, пені, неустойки |

-дата, зазначена в договорі або дата ухвали суду; - момент надходження коштів |

||||

|

Відшкодування раніше списаних оборотних активів |

- на дату одержання активів |

||||

|

Дохід від списання кредиторської заборгованості |

- після давності |

закінчення |

строку |

позовної |

|

|

Дохід від безоплатно одержаних оборотних активів |

- на дату одержання активів |

||||

|

Інші доходи від операційної діяльності |

- за загальним принципом залежно від господарської операції |

||||

|

Дохід від інвестицій в асоційовані, спільні, дочірні підприємства |

- одержання прибутку об’єктом інвестування |

||||

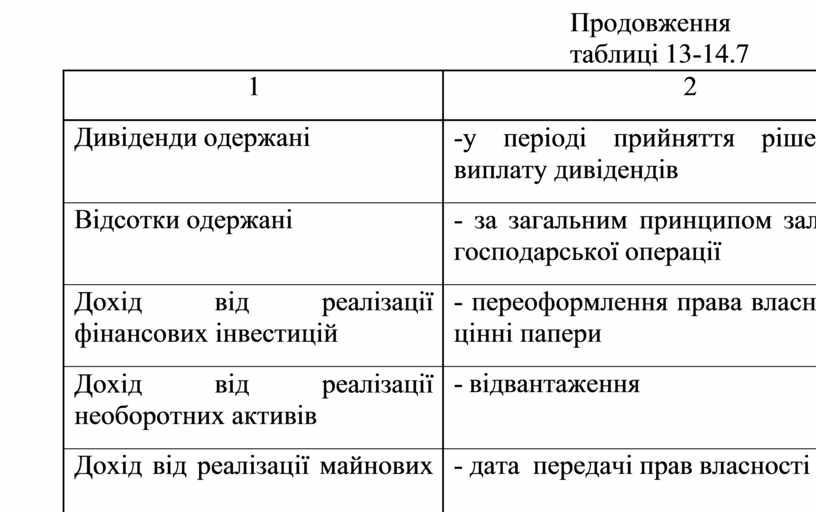

Продовження таблиці 13-14.7

|

1 |

2 |

|

Дивіденди одержані |

-у періоді прийняття рішення про виплату дивідендів |

|

Відсотки одержані |

- за загальним принципом залежно від господарської операції |

|

Дохід від реалізації фінансових інвестицій |

- переоформлення права власності на цінні папери |

|

Дохід від реалізації необоротних активів |

- відвантаження |

|

Дохід від реалізації майнових комплексів |

- дата передачі прав власності |

|

Дохід від неопераційної курсової різниці |

- на дату здійснення операції; - на дату балансу |

|

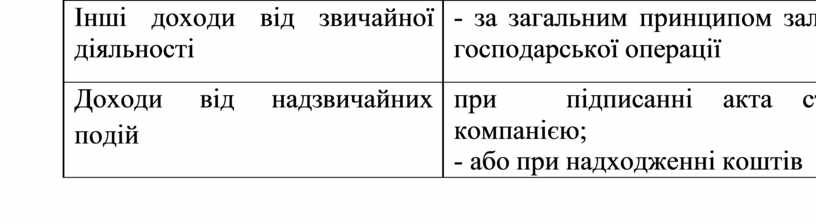

Інші доходи від звичайної діяльності |

- за загальним принципом залежно від господарської операції |

|

Доходи від надзвичайних подій |

- при підписанні акта страховою компанією; - або при надходженні коштів |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.