Поделиться

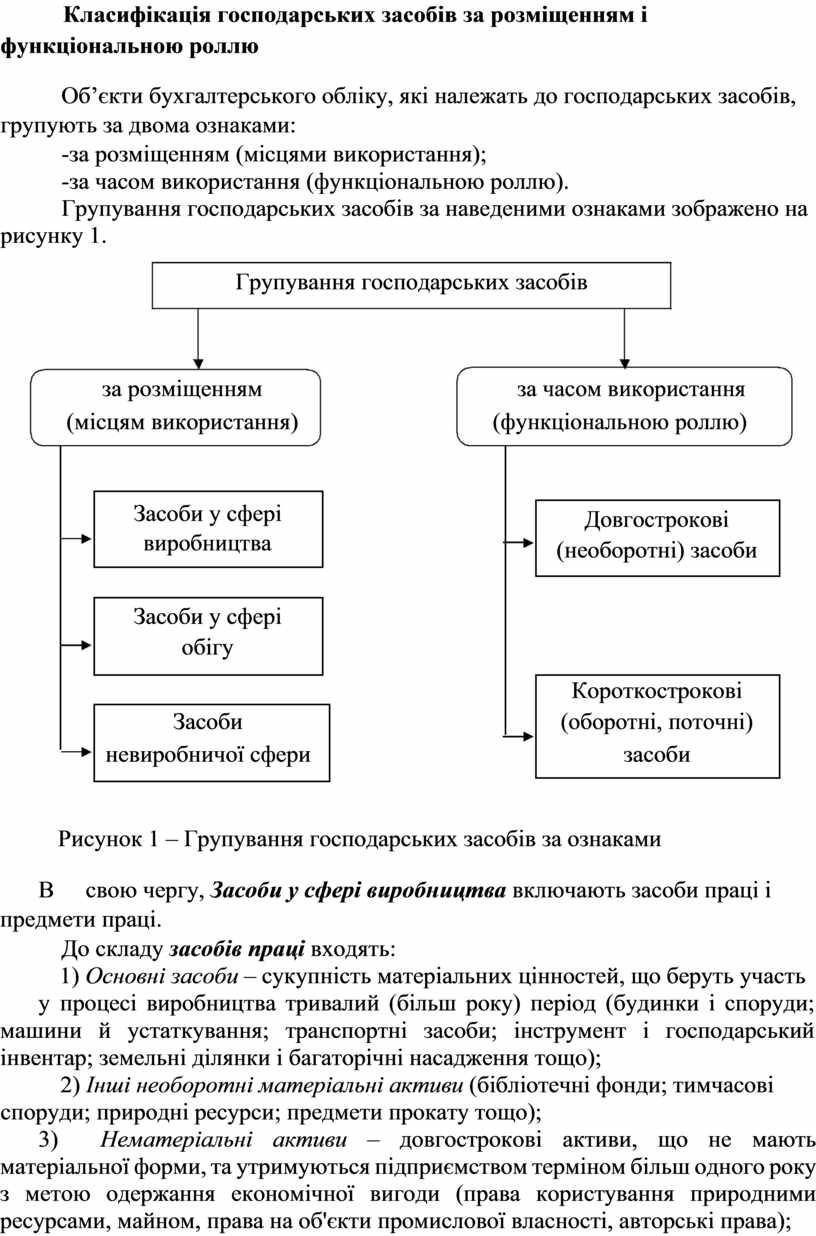

Класифікація господарських засобів за розміщенням і функціональною роллю

Об’єкти бухгалтерського обліку, які належать до господарських засобів, групують за двома ознаками:

-за розміщенням (місцями використання);

-за часом використання (функціональною роллю).

Групування господарських засобів за наведеними ознаками зображено на рисунку 1.

Групування господарських засобів

|

|

за розміщенням |

|

|

за часом використання |

|

|

|

(місцям використання) |

|

(функціональною роллю) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Засоби у сфері |

|

|

|

|

|

|

|

|

|

|

Довгострокові |

|

|

|

|

виробництва |

|

|

|

|

|

|

|

|

|

|

(необоротні) засоби |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Засоби у сфері |

|

|

|

|

|

|

|

обігу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Короткострокові |

|

|

|

Засоби |

|

|

|

(оборотні, поточні) |

|

|

|

невиробничої сфери |

|

|

|

засоби |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

Рисунок 1 – Групування господарських засобів за ознаками

В свою чергу, Засоби у сфері виробництва включають засоби праці і предмети праці.

До складу засобів праці входять:

1) Основні засоби – сукупність матеріальних цінностей, що беруть участь

у процесі виробництва тривалий (більш року) період (будинки і споруди; машини й устаткування; транспортні засоби; інструмент і господарський інвентар; земельні ділянки і багаторічні насадження тощо);

2) Інші необоротні матеріальні активи (бібліотечні фонди; тимчасові споруди; природні ресурси; предмети прокату тощо);

3) Нематеріальні активи – довгострокові активи, що не мають матеріальної форми, та утримуються підприємством терміном більш одного року з метою одержання економічної вигоди (права користування природними ресурсами, майном, права на об'єкти промислової власності, авторські права);

До складу предметів праці належать:

1) Виробничі запаси – це сировина і матеріали, паливо, тара, запчастини, купівельні напівфабрикати та комплектуючи вироби тощо, які утримують на підприємстві для виробництва або подальшого продажу;

2) Незавершене виробництво;

3) Напівфабрикати власні;

4) Тварини на вирощуванні та відгодівлі;

5) Товари на складі.

Засоби у сфері обігу включають:

1) Предмети обігу: готова продукція на складі; товари в торгівлі; предмети постачання і збуту;

2) Грошові кошти та їх еквіваленти: у касі; на поточних рахунках; на валютних рахунках.

Еквіваленти грошових коштів – короткострокові фінансові інвестиції, що вільно конвертуються в грошові кошти.

3) Грошові кошти в розрахунках: з покупцями; з підзвітними особами; з дебіторами; за векселями одержаними; за авансами виданими; за поточними фінансовими інвестиціями.

Дебітори – юридичні і фізичні особи, які в результаті минулих подій заборгували підприємству певні суми коштів, їх еквівалентів або інших активів.

Дебіторська заборгованість – сума заборгованості дебіторів підприємству на визначену дату.

Короткострокові фінансові інвестиції – вкладення в цінні папери інших підприємств на термін не більший року.

4) Засоби, що обслуговують сферу обігу: будинки торгівельно-складські;

торговельно-складське обладнання та інвентар.

Засоби невиробничої сфери включають:

1) будівлі культурно-побутового призначення, охорони здоров'я і житловий фонд;

2) устаткування та інвентар;

3) матеріали, продукти, паливо, медикаменти для невиробничої сфери.

Довгострокові (необоротні) засоби – це сукупність майнових цінностей,

які багаторазово беруть участь у господарській діяльності підприємства. Вони включають наступні об’єкти обліку:

1) основні засоби;

2) незавершені капіталовкладення – вкладення коштів в об'єкти незавершеного будівництва;

3) довгострокові фінансові інвестиції – вкладення в цінні папери інших підприємств (акції, облігації) на період, більший року;

4) нематеріальні активи;

5) довгострокова дебіторська заборгованість – сума заборгованості, що буде погашена після 12-ти місяців з дати балансу.

Короткострокові (оборотні) засоби – це сукупність майнових цінностей, які обслуговують поточну господарську діяльність підприємства і

повністю споживаються протягом одного операційного циклу. Включають такі об’єкти обліку:

1) виробничі запаси;

2) незавершене виробництво;

3) готова продукція;

4) кошти, їх еквіваленти і розрахунки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.