Поделиться

Класифікація об’єктів бухгалтерського обліку за складом та розміщенням

Для виконання поставлених завдань підприємство повинно мати необхідне майно, тобто господарські засоби, які надходять за рахунок певних джерел, яке у вартісному виражені прийнято називати активами. Активи (від лат. activus — діяльний, активний) — це ресурси, отримані підприємством у результаті минулих подій, використання яких, як

очікується, приведе до збільшення економічних вигід у майбутньому.

Активи (господарські засоби) підприємства класифікуються за наступними ознаками (рис. 2.3, рис. 2,4):

Необоротні активи — це сукупність майнових цінностей, які багаторазово беруть участь у процесі господарської діяльності підприємства. Як правило, до них належать засоби тривалістю використання більше одного року.

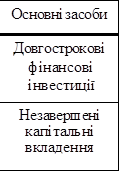

Необоротні активи включають: матеріальні та нематеріальні активи. Матеріальні активи — це засоби підприємства, які мають матеріально-речову форму. До групи матеріальних активів підприємства включають: основні засоби, незавершені капітальні

вкладення, довгострокові фінансові інвестиції.

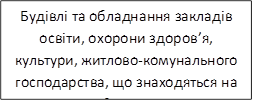

Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року.

Довгострокові фінансові інвестиції – це інвестиції, які здійснюються на період більше одного року, а також усі інвестиції, які можуть бути реалізовані у будь-який момент.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Нематеріальні активи — це об'єкти довгострокового вкладення (більше

року), що мають вартісну оцінку, але не є речовими цінностями (права

користування природними ресурсами, майном, права на знаки для товарів, об'єкти

промислової власності, авторські

права, гудвіл).

Нематеріальні активи — це об'єкти довгострокового вкладення (більше

року), що мають вартісну оцінку, але не є речовими цінностями (права

користування природними ресурсами, майном, права на знаки для товарів, об'єкти

промислової власності, авторські

права, гудвіл).

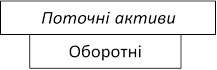

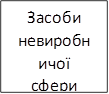

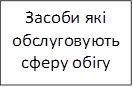

Оборотні активи — це сукупність майнових цінностей, які обслуговують поточну господарську діяльність підприємства і повністю споживаються протягом одного операційного циклу (грошові засоби, товари, поточні фінансові інвестиції, дебіторська заборгованість тощо).

Грошові засоби – кошти на рахунках в банку та в касі підприємства.

Товари - це будь-які об'єкти, призначені для продажу.

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату.

Поточні фінансові інвестиції – це інвестиції на строк, який не перевищує один рік, і можуть бути реалізовані у будь-який момент (крім інвестицій, які є еквівалентом грошових засобів).

Незавершене виробництво –це продукція (роботи, послуги), що не пройшла всіх стадій (фаз, переділів) виробництва, передбачених технологічним процесом, а також вироби, які не укомплектовані та не пройшли випробувань і технічного приймання.

![]()

Готова продукція

– це продукція обробка

якої завершена, вона укомплектована,

відповідає встановленим стандартам, прийнята ВТК і здана на склад чи

передана замовнику.

Готова продукція

– це продукція обробка

якої завершена, вона укомплектована,

відповідає встановленим стандартам, прийнята ВТК і здана на склад чи

передана замовнику.

|

|||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таким чином, всебічна інформація про активи, представлені в класифікації, є важливим об'єктом

бухгалтерського обліку й економічного аналізу,

оскільки показує, куди і в що було вкладено кошти підприємства.

Таким чином, всебічна інформація про активи, представлені в класифікації, є важливим об'єктом

бухгалтерського обліку й економічного аналізу,

оскільки показує, куди і в що було вкладено кошти підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.