Поделиться

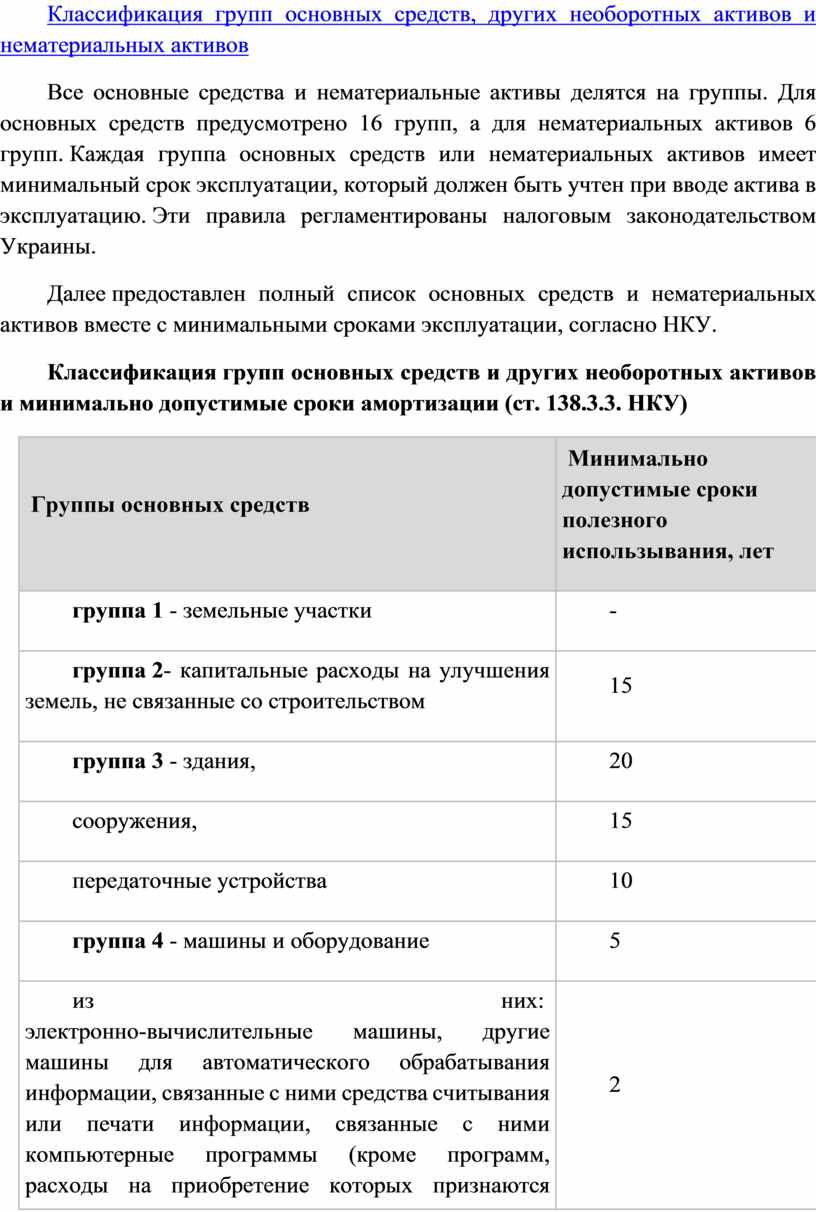

Классификация групп основных средств, других необоротных активов и нематериальных активов

Все основные средства и нематериальные активы делятся на группы. Для основных средств предусмотрено 16 групп, а для нематериальных активов 6 групп. Каждая группа основных средств или нематериальных активов имеет минимальный срок эксплуатации, который должен быть учтен при вводе актива в эксплуатацию. Эти правила регламентированы налоговым законодательством Украины.

Далее предоставлен полный список основных средств и нематериальных активов вместе с минимальными сроками эксплуатации, согласно НКУ.

Классификация групп основных средств и других необоротных активов и минимально допустимые сроки амортизации (ст. 138.3.3. НКУ)

|

Группы основных средств |

Минимально допустимые сроки полезного использывания, лет |

|

группа 1 - земельные участки |

- |

|

группа 2- капитальные расходы на улучшения земель, не связанные со строительством |

15 |

|

группа 3 - здания, |

20 |

|

сооружения, |

15 |

|

передаточные устройства |

10 |

|

группа 4 - машины и оборудование |

5 |

|

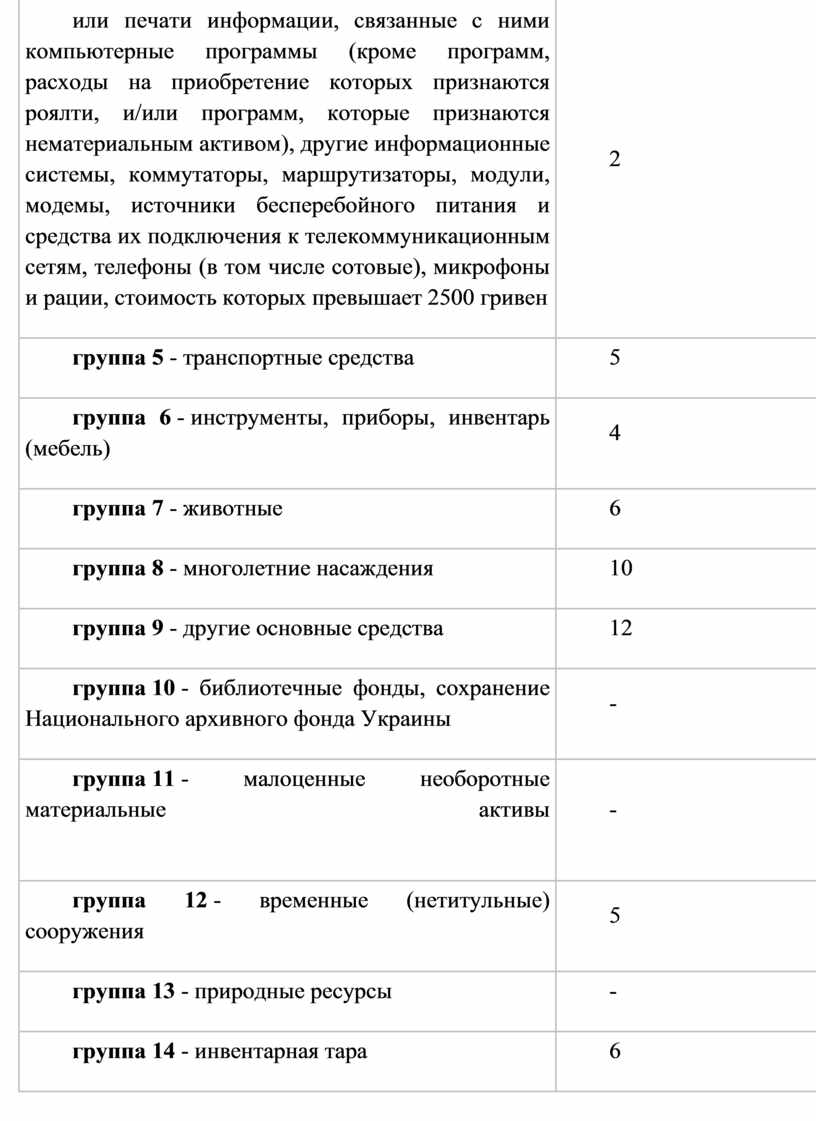

из них: |

2 |

|

группа 5 - транспортные средства |

5 |

|

группа 6 - инструменты, приборы, инвентарь (мебель) |

4 |

|

группа 7 - животные |

6 |

|

группа 8 - многолетние насаждения |

10 |

|

группа 9 - другие основные средства |

12 |

|

группа 10 - библиотечные фонды, сохранение Национального архивного фонда Украины |

- |

|

группа 11 - малоценные необоротные материальные активы |

- |

|

группа 12 - временные (нетитульные) сооружения |

5 |

|

группа 13 - природные ресурсы |

- |

|

группа 14 - инвентарная тара |

6 |

|

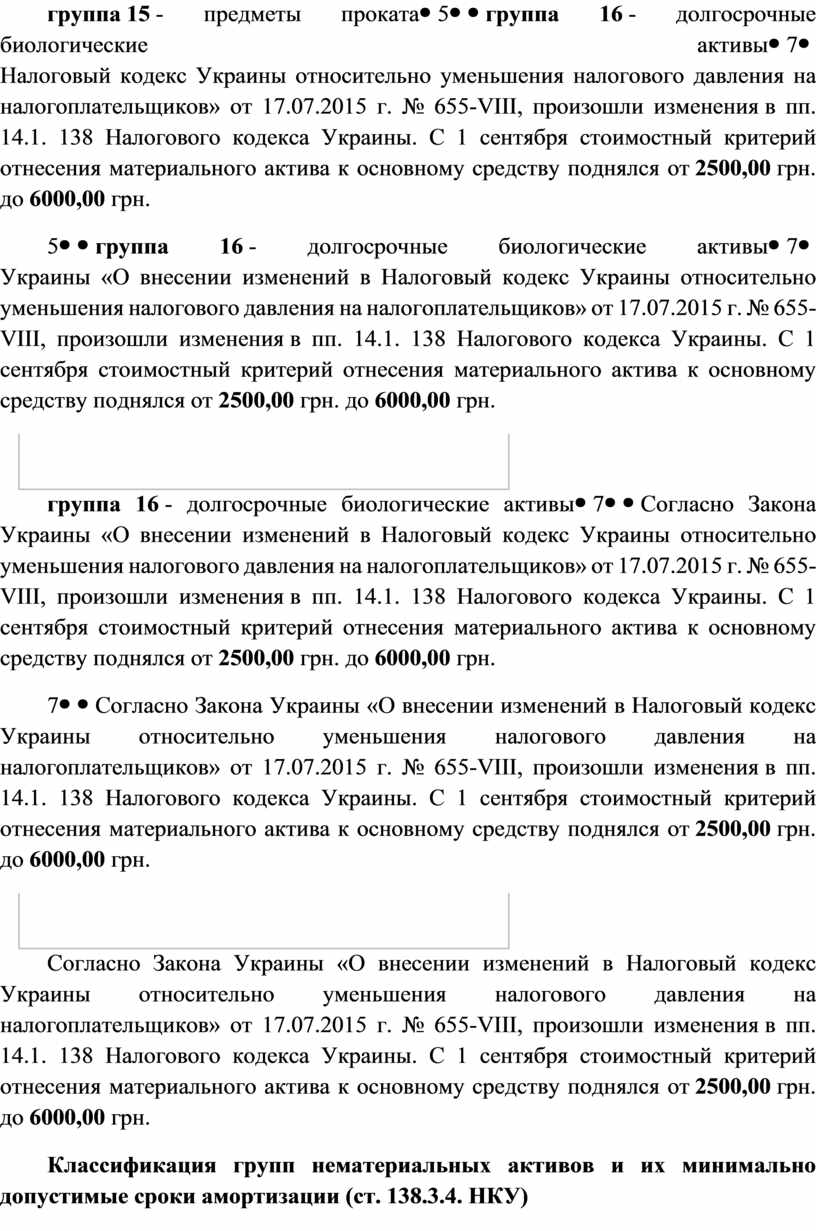

группа 15 - предметы проката |

5 |

|

группа 16 - долгосрочные биологические активы |

7 |

Согласно Закона Украины «О внесении изменений в Налоговый кодекс Украины относительно уменьшения налогового давления на налогоплательщиков» от 17.07.2015 г. № 655-VIII, произошли изменения в пп. 14.1. 138 Налогового кодекса Украины. С 1 сентября стоимостный критерий отнесения материального актива к основному средству поднялся от 2500,00 грн. до 6000,00 грн.

Классификация групп нематериальных активов и их минимально допустимые сроки амортизации (ст. 138.3.4. НКУ)

|

Группы нематериальных активов |

Срок действия права пользования |

|

группа 1- права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде); |

согласно правоустанавливающего документа |

|

группа 2 - права пользования имуществом (право пользования земельным участком, кроме права постоянногопользования земельным участком, согласно закону, право пользования зданием, право на аренду помещений и тому подобное); |

согласно правоустанавливающего документа |

|

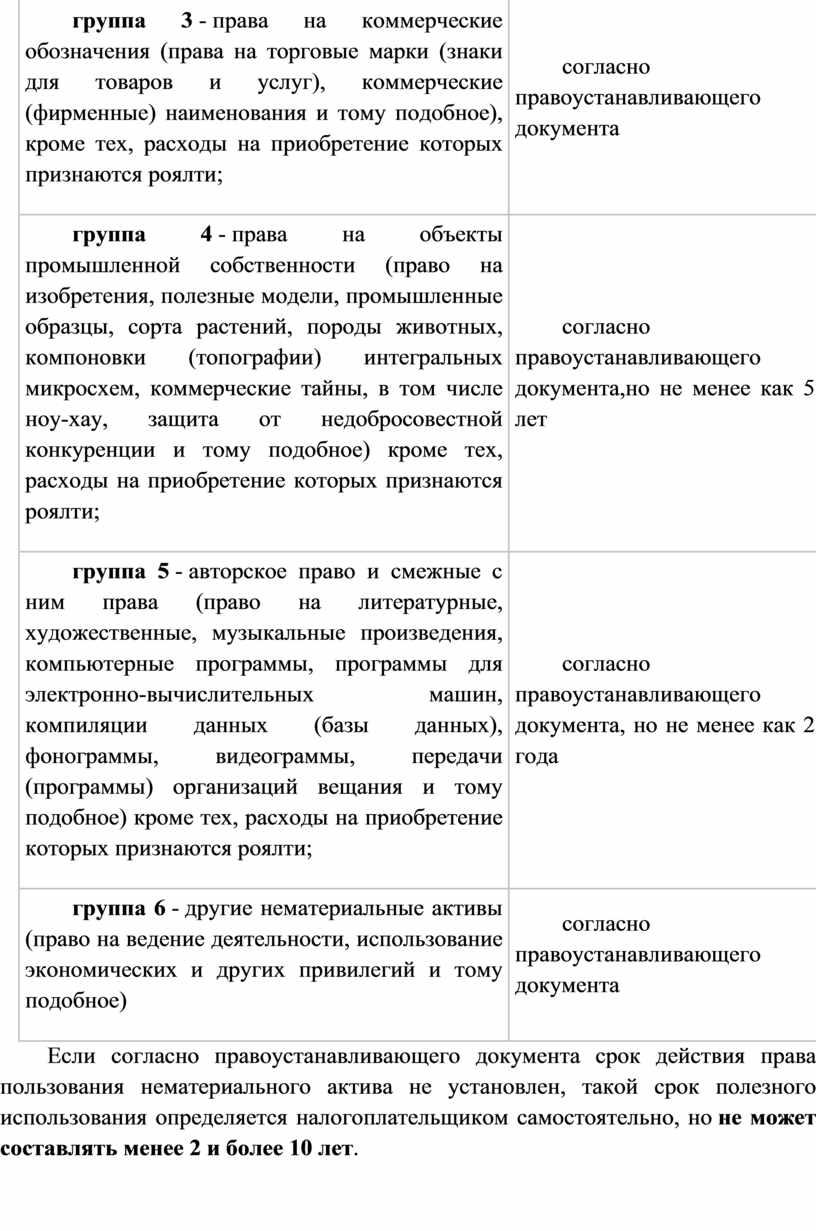

группа 3 - права на коммерческие обозначения (права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименования и тому подобное), кроме тех, расходы на приобретение которых признаются роялти; |

согласно правоустанавливающего документа |

|

группа 4 - права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компоновки (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, защита от недобросовестной конкуренции и тому подобное) кроме тех, расходы на приобретение которых признаются роялти; |

согласно правоустанавливающего документа,но не менее как 5 лет |

|

группа 5 - авторское право и смежные с ним права (право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (базы данных), фонограммы, видеограммы, передачи (программы) организаций вещания и тому подобное) кроме тех, расходы на приобретение которых признаются роялти; |

согласно правоустанавливающего документа, но не менее как 2 года |

|

группа 6 - другие нематериальные активы (право на ведение деятельности, использование экономических и других привилегий и тому подобное) |

согласно правоустанавливающего документа |

Если согласно правоустанавливающего документа срок действия права пользования нематериального актива не установлен, такой срок полезного использования определяется налогоплательщиком самостоятельно, но не может составлять менее 2 и более 10 лет.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.