Поделиться

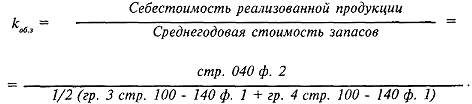

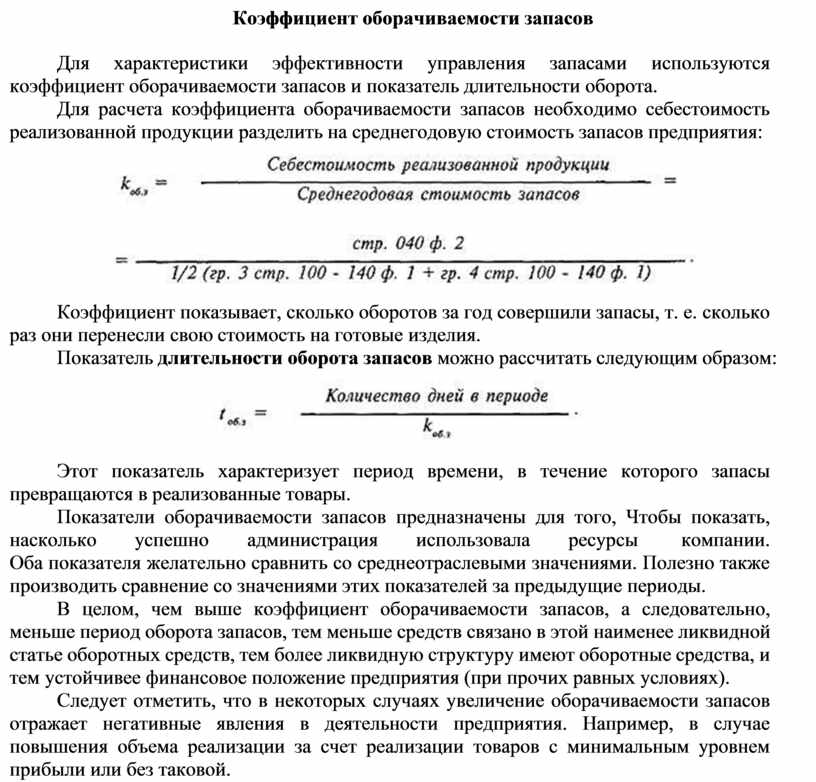

Коэффициент оборачиваемости запасов

Для характеристики эффективности управления запасами используются коэффициент оборачиваемости запасов и показатель длительности оборота.

|

Коэффициент показывает, сколько оборотов за год совершили запасы, т. е. сколько раз они перенесли свою стоимость на готовые изделия.

Этот показатель характеризует период времени, в течение которого запасы превращаются в реализованные товары.

Показатели оборачиваемости запасов предназначены для того, Чтобы показать, насколько успешно администрация использовала ресурсы компании. Оба показателя желательно сравнить со среднеотраслевыми значениями. Полезно также производить сравнение со значениями этих показателей за предыдущие периоды.

В целом, чем выше коэффициент оборачиваемости запасов, а следовательно, меньше период оборота запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства, и тем устойчивее финансовое положение предприятия (при прочих равных условиях).

Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов отражает негативные явления в деятельности предприятия. Например, в случае повышения объема реализации за счет реализации товаров с минимальным уровнем прибыли или без таковой.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.