Поделиться

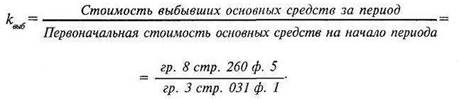

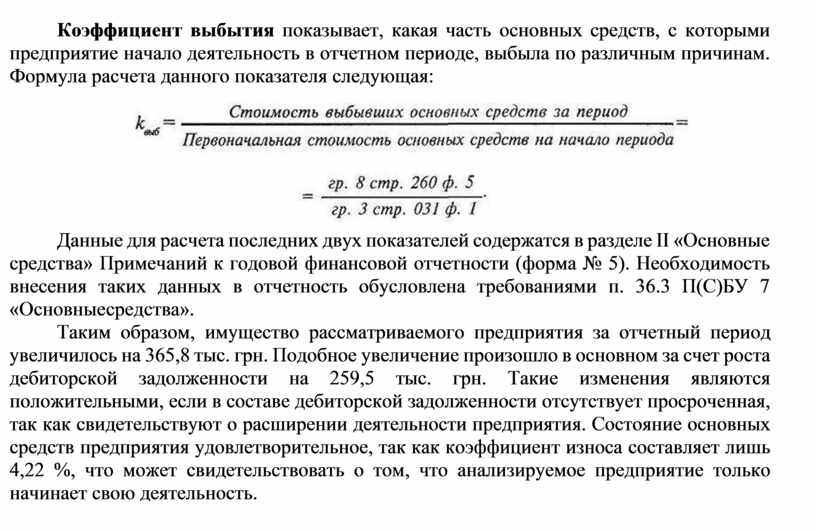

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла по различным причинам. Формула расчета данного показателя следующая:

Данные для расчета последних двух показателей содержатся в разделе II «Основные средства» Примечаний к годовой финансовой отчетности (форма № 5). Необходимость внесения таких данных в отчетность обусловлена требованиями п. 36.3 П(С)БУ 7 «Основные средства».

Таким образом, имущество рассматриваемого предприятия за отчетный период увеличилось на 365,8 тыс. грн. Подобное увеличение произошло в основном за счет роста дебиторской задолженности на 259,5 тыс. грн. Такие изменения являются положительными, если в составе дебиторской задолженности отсутствует просроченная, так как свидетельствуют о расширении деятельности предприятия. Состояние основных средств предприятия удовлетворительное, так как коэффициент износа составляет лишь 4,22 %, что может свидетельствовать о том, что анализируемое предприятие только начинает свою деятельность.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.