Поделиться

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПЕРМСКИЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

СОСТАВИТЕЛЬ: к.э.н., доцент РОМАНЧЕНКО Н.Н.

Пермь 2012

|

|

стр. |

ОБЩИЕ ПОЛОЖЕНИЯ |

3 |

МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ |

5 |

ВЫБОР ВАРИАНТА КОНТРОЛЬНОЙ РАБОТЫ |

20 |

ЗАДАНИЯ КОНТРОЛЬНОЙ РАБОТЫ |

21 |

ВОПРОСЫ ЗАЧЁТА ПО ДИСЦИПЛИНЕ |

25 |

КОНТРОЛЬНЫЕ ТЕСТЫ |

27 |

ЛИТЕРАТУРА |

31 |

КРАТКИЙ ОБЗОР ОСНОВНЫХ ТЕРМИНОВ |

33 |

ОБЩИЕ ПОЛОЖЕНИЯ

Современный управленческий учет обеспечивает руководителей информацией, необходимой для принятия управленческих решений. В том или ином виде он охватывает практически все грани деятельности организации.

Учет помогает менеджеру: а) управлять процессами, за которые на него возложена ответственность; б) координировать эти процессы по организации в целом.

В учете формируется информация для выполнения следующих трех основных задач:

1. Составление периодической (рутинной) внутренней отчетности для управленческих решений. Она обеспечивает информацией решения, принимаемые с определенной степенью регулярности.

2. Составление нерегулярных (специальных) отчетов для управленческих решений. В них формируется информация для обеспечения решений в ситуациях, которые возникают без определенной периодичности или представляют собой прецедент.

3. Составление внешней отчетности, предназначенной для инвесторов, органов государственной власти и других пользователей.

Информация для каждой из рассмотренных основных задач может быть сформирована в системе учета и представлена различными способами. Идеальная база данных состоит из многочисленных детализированных микрокомплектов информации, которые могут использоваться для обеспечения множества задач. Бухгалтеры обрабатывают информацию с учетом практических потребностей различных внешних и внутренних пользователей.

В результате изучения курса студент должен:

а) знать:

§ теоретические положения управленческого учета как функции управления предпринимательской деятельностью, его сущность, объекты и задачи, общие принципы осуществления;

§ систему сбора, обработки и подготовки информации о фактическом состоянии объекта (затрат, доходов, результатов) организации и ее подразделений;

§ организацию и методику учета затрат на производство, планирования, калькулирования, контроля и анализа себестоимости продукции;

§ методы систематизации и аналитической обработки информации для принятия оперативных решений об ожидаемых доходах, рентабельности, финансовом положении и перспективах развития организации

б) уметь:

§ использовать полученные знания в постановке и внедрении управленческого учета, организации учета производственных затрат и калькулировании себестоимости продукции, осуществлении контроля за издержками производства на основе принципов систем нормативного учета, директ-костинга, функционального управления затратами;

§ решать задачи подготовки информации, ее анализа и использования в оперативном, тактическом и стратегическом управлении, в разработке мероприятий по снижению издержек, определении выгодности разработки и внедрения новой продукции, модернизации выпускаемой продукции, снятии с производства устаревшей продукции, максимизации прибыли на вложенный капитал, определении ожидаемого дохода от проведения организацией отдельных экономических мероприятий;

в) иметь представление:

§ о целях и способах использования информации бухгалтерского учета в процессе управления организацией;

§ о взаимосвязях управленческого учета с организацией и технологией производства, финансами, налогообложением, правом, статистикой;

§ о тенденциях развития управленческого учета в зарубежной практике.

Практическая деятельность в условиях рыночной экономики требует от специалиста высокой квалификации глубоких профессиональных знаний. Реализация этих знаний на практике в соответствии с Государственным образовательным стандартом высшего профессионального образования предполагает умение самостоятельно работать. Контрольная работа – наиболее полноценный вид самостоятельной работы студентов. Данный вид самостоятельной работы является важнейшим фактором усвоения студентами учебного материала.

Целью выполнения контрольной работы является углубление теоретических знаний по управленческому учету, приобретенных в процессе самоподготовки студентов. В рамках реализации поставленной цели решаются задачи:

· закрепление учебного материала;

· подготовка к практической работе;

· развитие навыков работы со специальной литературой;

· приобщение к научно-исследовательской работе.

К контрольной работе предъявляются следующие требования:

· высокий теоретический уровень;

· самостоятельность выполнения;

· конкретность изложения;

· четкость и грамотность изложения материала;

· правильность оформления.

Студенты заочной формы обучения выполняют контрольную работу в межсессионный период. Выполненная работа должна быть защищена студентом. Студенты, не выполнившие контрольную работу, к сдаче экзамена не допускаются. Работа должна быть аккуратно оформлена в рукописном или печатном виде, удобна для проверки и хранения.

Контрольная работа по курсу «Управленческий учет» выполняется по вариантам и состоит из трех частей:

Часть 1. Письменный ответ на вопрос.

Часть 2. Решение четырех расчетных задач.

Часть 3. Решение ситуационного задания.

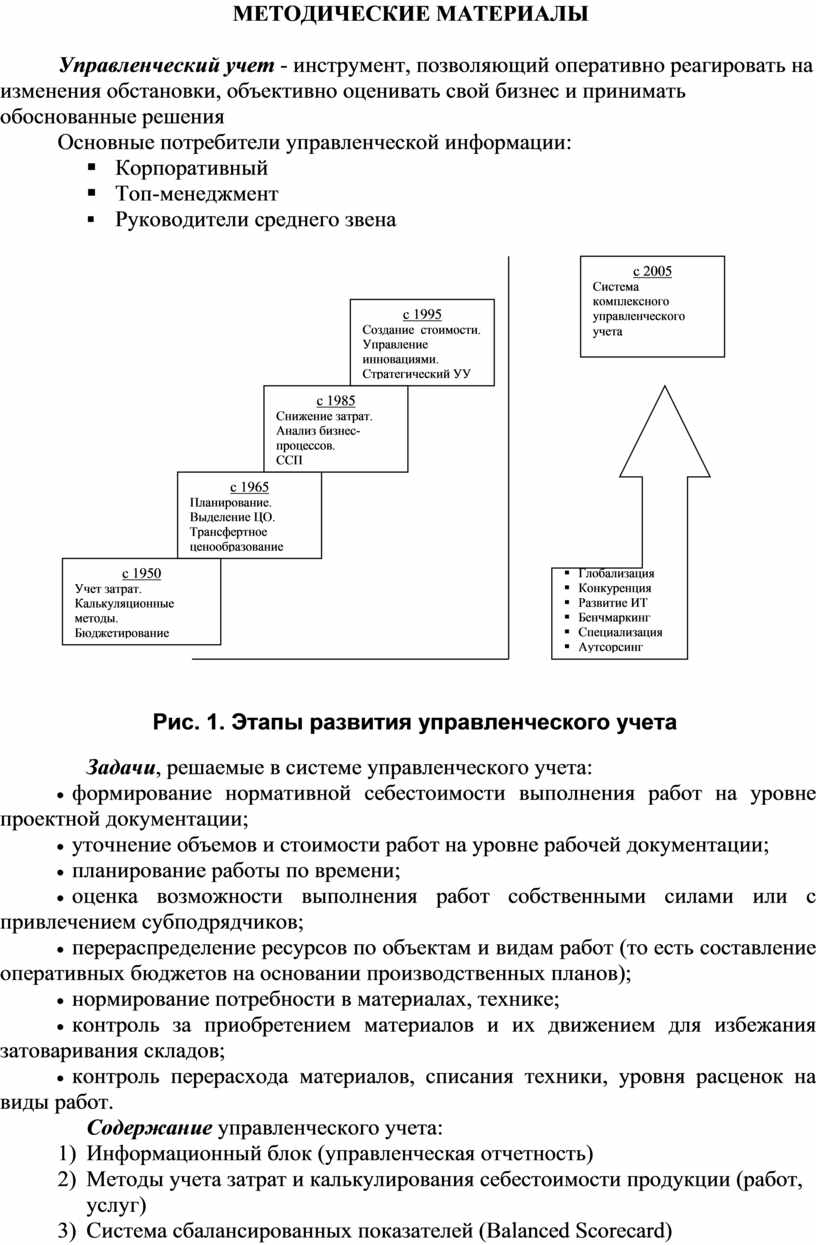

Управленческий учет - инструмент, позволяющий оперативно реагировать на изменения обстановки, объективно оценивать свой бизнес и принимать обоснованные решения

Основные потребители управленческой информации:

§ Корпоративный

§ Топ-менеджмент

§ Руководители среднего звена

|

Задачи, решаемые в системе управленческого учета:

· формирование нормативной себестоимости выполнения работ на уровне проектной документации;

· уточнение объемов и стоимости работ на уровне рабочей документации;

· планирование работы по времени;

· оценка возможности выполнения работ собственными силами или с привлечением субподрядчиков;

· перераспределение ресурсов по объектам и видам работ (то есть составление оперативных бюджетов на основании производственных планов);

· нормирование потребности в материалах, технике;

· контроль за приобретением материалов и их движением для избежания затоваривания складов;

· контроль перерасхода материалов, списания техники, уровня расценок на виды работ.

Содержание управленческого учета:

1) Информационный блок (управленческая отчетность)

2) Методы учета затрат и калькулирования себестоимости продукции (работ, услуг)

3) Система сбалансированных показателей (Balanced Scorecard)

4) Самодиагностика организации

5) Оценка конкурентной позиции

6) Система мотивации

7) Автоматизация

Основные проблемы российских компаний:

· создание единой информационной среды, которая охватывала бы всю систему управленческого учета. Сегодня функциональные подразделения решают отдельные локальные задачи, информация о которых не предоставляется в другие службы, а выясняется только при обсуждении с руководством компании или на общефирменных совещаниях;

· активное использование нефинансовых показателей в системе управленческого учета. Сегодня этим показателям пока отведена роль «производственной» статистики и статистики для внутреннего пользования функциональных служб;

· увязывание системы мотивации персонала и управленческого учета для обеспечения объективности премирования сотрудников.

Вместе с тем не следует надеяться на какой-то «особый» программный продукт, который решит все проблемы. Любой инструмент без думающего аналитика подобен микроскопу, которым забивают гвозди.

Финансовая структура фирмы – набор бизнесов и (или) других сфер финансовой ответственности (за доходы и затраты, только за затраты, за определенные финансовые показатели и т.п.), распределенных между структурными подразделениями предприятия или фирмы, выступающих в качестве объектов управленческого учета и бюджетирования.

Основные группы структурных подразделений – объектов бюджетирования:

1. Центры финансовой ответственности (ЦФО);

2. Центры финансового учета (ЦФУ);

3. Места возникновения затрат (МВЗ).

Назначение целевых показателей:

- определение конкретных финансовых целей и соответствующих им нормативных результатов деятельности структурных подразделений;

- контроль за изменением финансового состояния организации и периодические корректировки.

Этапы анализа финансовой структуры организации и выделения ЦФО, ЦФУ, МВЗ:

I этап. Составление перечня бизнесов: анализ правового статуса структурных подразделений и проверка степени технологической, сбытовой, региональной и иной обособленности в деятельности структурных подразделений.

II этап. Определение типа организационной структуры фирмы: дивизиональная или линейно-функциональная.

III этап. Распределение бизнесов по структурным подразделениям, определение структурных подразделений, не занимающихся бизнесом.

IV этап. Распределение доходов, расходов и затрат по структурным подразделениям, определение регулируемых/нерегулируемых затрат.

V этап. Выявление структурных подразделений, способных отвечать за движение денежных средств.

VI этап. Составление перечня ЦФО, ЦФУ, МВЗ.

Таблица 1 - Система целевых показателей организации

|

Виды центров ответственности |

Главные директивные показатели |

Корректируемые целевые нормативы |

Основные лимиты |

|

ЦФО |

Сумма общеорганизационных расходов |

Норма маржинальной прибыли (на год, с разбивкой по месяцам для обеспечения директивного показателя – чистой прибыли) |

Накладные расходы |

|

Масса чистой прибыли (на год, с разбивкой по месяцам) |

Объем продаж |

Первоначальные затраты |

|

|

Дебиторская/кредиторская задолженность |

|||

|

Максимальный размер внешних заемных средств |

|||

|

ROA (за год) |

Коэффициент оборачиваемости активов |

Минимальный уровень конечного сальдо |

|

|

Прирост общих активов |

|||

|

ЦФУ |

Масса чистой прибыли (на год, с разбивкой по месяцам) |

Норма маржинальной прибыли (на год, с разбивкой по месяцам для обеспечения директивного показателя – чистой прибыли) |

Накладные расходы |

|

Первоначальные затраты |

|||

|

Норма чистой прибыли |

Объем продаж |

Максимальный размер внешних заемных средств |

|

|

МВЗ |

- |

- |

Статьи регулируемых затрат операционных бюджетов |

|

Показатели экономии регулируемых затрат операционных бюджетов |

Смысл создания центров ответственности – более четкая организация контроля и регулирования затрат как функции управления, обеспечение четкой персонофицированной ответственности за уровень отдельных расходов и затрат на предприятии

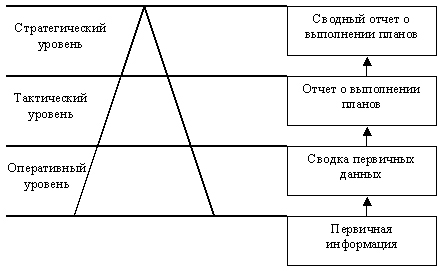

Рис. 2. Иерархия обратной связи в управленческом учете

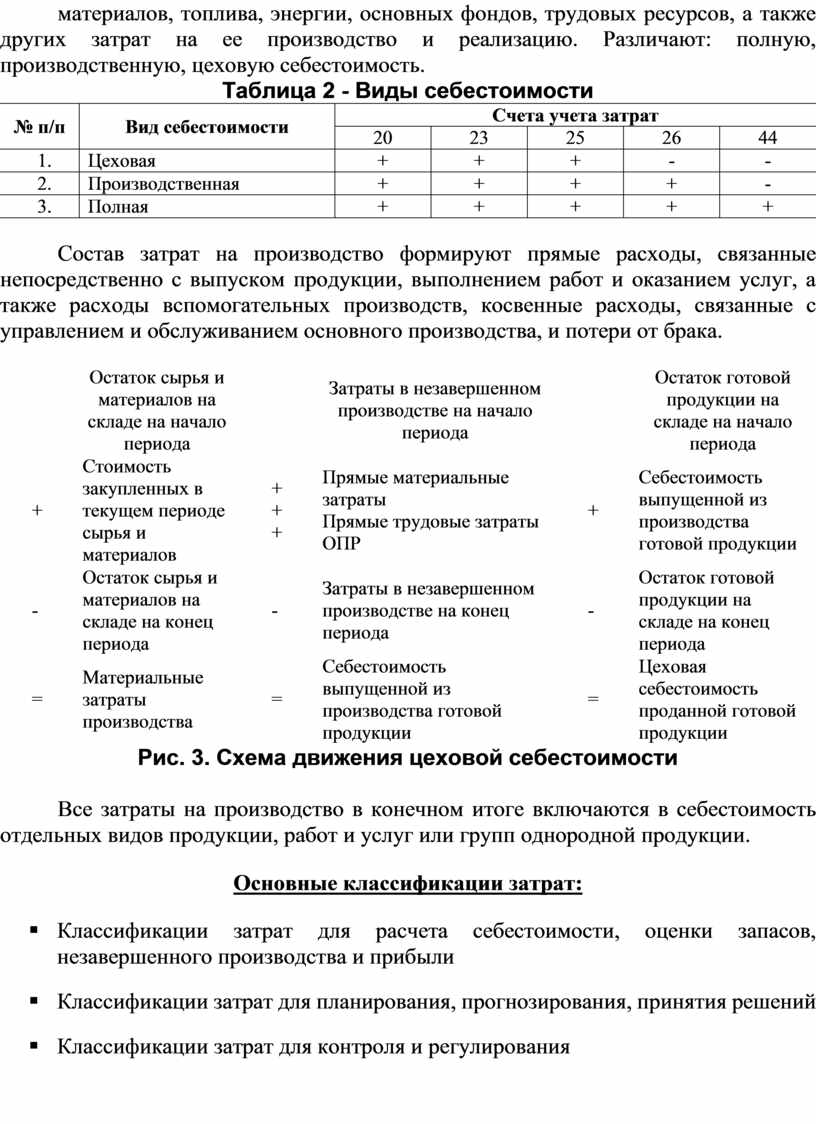

Себестоимость продукции (работ, услуг) - стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Различают: полную, производственную, цеховую себестоимость.

Таблица 2 - Виды себестоимости

|

№ п/п |

Вид себестоимости |

Счета учета затрат |

||||

|

20 |

23 |

25 |

26 |

44 |

||

|

|

Цеховая |

+ |

+ |

+ |

- |

- |

|

|

Производственная |

+ |

+ |

+ |

+ |

- |

|

|

Полная |

+ |

+ |

+ |

+ |

+ |

Состав затрат на производство формируют прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

|

Остаток сырья и материалов на складе на начало периода |

|

Затраты в незавершенном производстве на начало периода |

|

Остаток готовой продукции на складе на начало периода |

|

+ |

Стоимость закупленных в текущем периоде сырья и материалов |

+ + + |

Прямые материальные затраты Прямые трудовые затраты ОПР |

+ |

Себестоимость выпущенной из производства готовой продукции |

|

- |

Остаток сырья и материалов на складе на конец периода |

- |

Затраты в незавершенном производстве на конец периода |

- |

Остаток готовой продукции на складе на конец периода |

|

= |

Материальные затраты производства |

= |

Себестоимость выпущенной из производства готовой продукции |

= |

Цеховая себестоимость проданной готовой продукции |

Рис. 3. Схема движения цеховой себестоимости

Все затраты на производство в конечном итоге включаются в себестоимость отдельных видов продукции, работ и услуг или групп однородной продукции.

Основные классификации затрат:

§ Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли

§ Классификации затрат для планирования, прогнозирования, принятия решений

§ Классификации затрат для контроля и регулирования

|

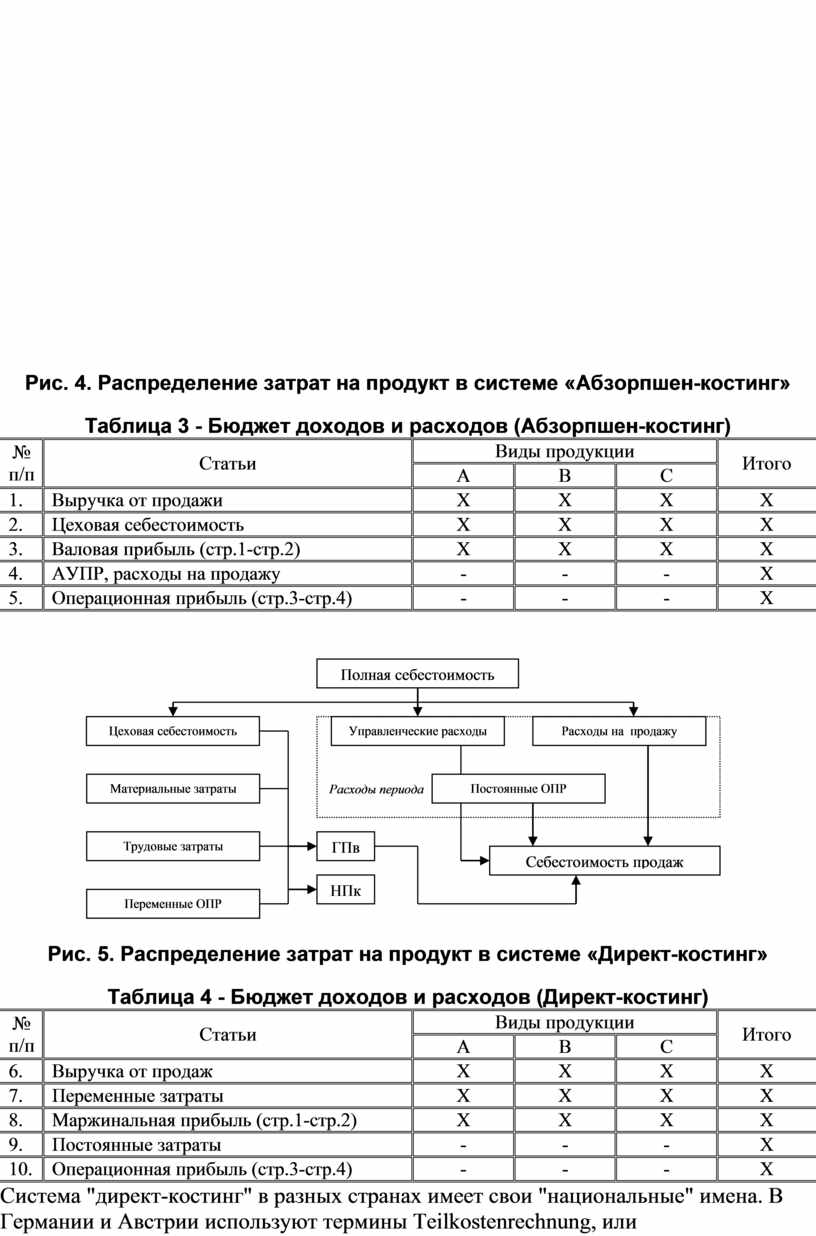

Рис. 4. Распределение затрат на продукт в системе «Абзорпшен-костинг»

|

№ п/п |

Статьи |

Виды продукции |

Итого |

||

|

А |

В |

С |

|||

|

1. |

Выручка от продажи |

Х |

Х |

Х |

Х |

|

2. |

Цеховая себестоимость |

Х |

Х |

Х |

Х |

|

3. |

Валовая прибыль (стр.1-стр.2) |

Х |

Х |

Х |

Х |

|

4. |

АУПР, расходы на продажу |

- |

- |

- |

Х |

|

5. |

Операционная прибыль (стр.3-стр.4) |

- |

- |

- |

Х |

|

№ п/п |

Статьи |

Виды продукции |

Итого |

||

|

А |

В |

С |

|||

|

6. |

Выручка от продаж |

Х |

Х |

Х |

Х |

|

7. |

Переменные затраты |

Х |

Х |

Х |

Х |

|

8. |

Маржинальная прибыль (стр.1-стр.2) |

Х |

Х |

Х |

Х |

|

9. |

Постоянные затраты |

- |

- |

- |

Х |

|

10. |

Операционная прибыль (стр.3-стр.4) |

- |

- |

- |

Х |

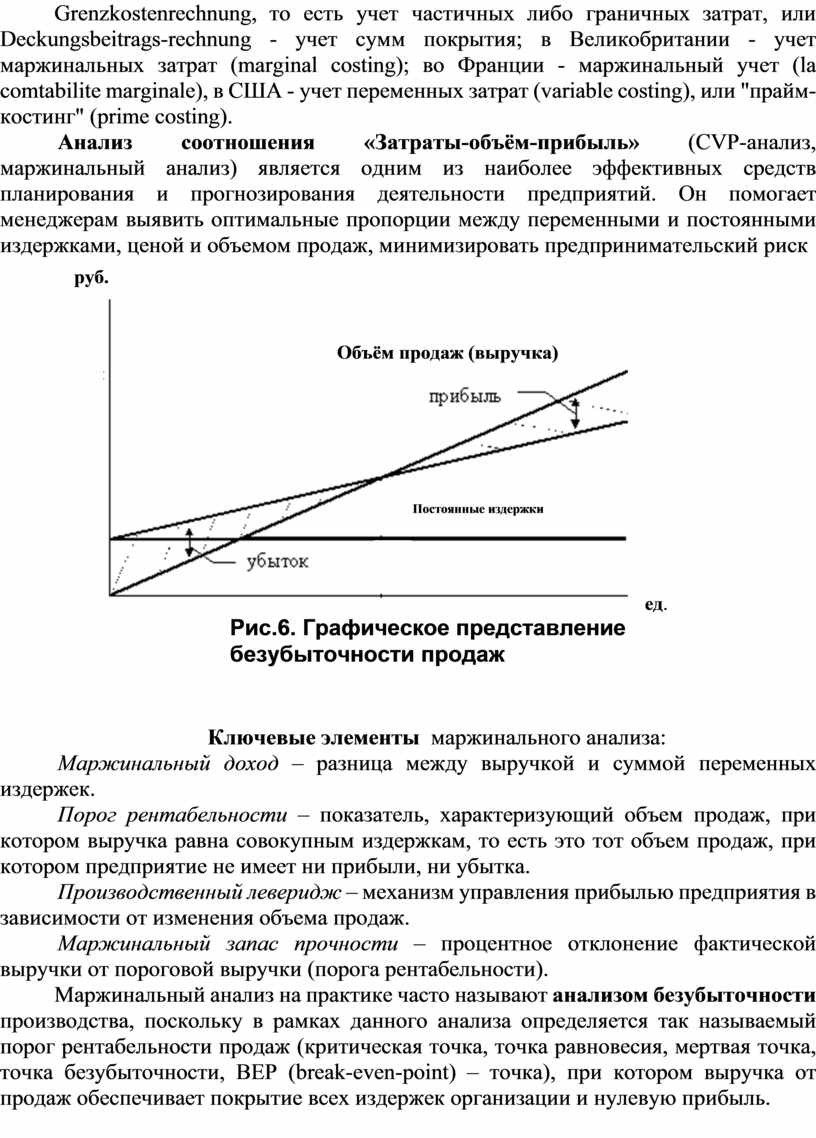

Система "директ-костинг" в разных странах имеет свои "национальные" имена. В Германии и Австрии используют термины Teilkostenrechnung, или Grenzkostenrechnung, то есть учет частичных либо граничных затрат, или Deckungsbeitrags-rechnung - учет сумм покрытия; в Великобритании - учет маржинальных затрат (marginal costing); во Франции - маржинальный учет (la comtabilite marginale), в США - учет переменных затрат (variable costing), или "прайм-костинг" (prime costing).

Анализ соотношения «Затраты-объём-прибыль» (CVP-анализ, маржинальный анализ) является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятий. Он помогает менеджерам выявить оптимальные пропорции между переменными и постоянными издержками, ценой и объемом продаж, минимизировать предпринимательский риск

Ключевые элементы маржинального анализа:

Маржинальный доход – разница между выручкой и суммой переменных издержек.

Порог рентабельности – показатель, характеризующий объем продаж, при котором выручка равна совокупным издержкам, то есть это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж – механизм управления прибылью предприятия в зависимости от изменения объема продаж.

Маржинальный запас прочности – процентное отклонение фактической выручки от пороговой выручки (порога рентабельности).

Маржинальный анализ на практике часто называют анализом

безубыточности производства, поскольку в рамках данного анализа

определяется так называемый порог рентабельности продаж (критическая точка,

точка равновесия, мертвая точка, точка безубыточности, ВЕР (break-even-point) – точка), при котором выручка

от продаж обеспечивает покрытие всех издержек организации и нулевую прибыль.

Маржинальный анализ на практике часто называют анализом

безубыточности производства, поскольку в рамках данного анализа

определяется так называемый порог рентабельности продаж (критическая точка,

точка равновесия, мертвая точка, точка безубыточности, ВЕР (break-even-point) – точка), при котором выручка

от продаж обеспечивает покрытие всех издержек организации и нулевую прибыль.

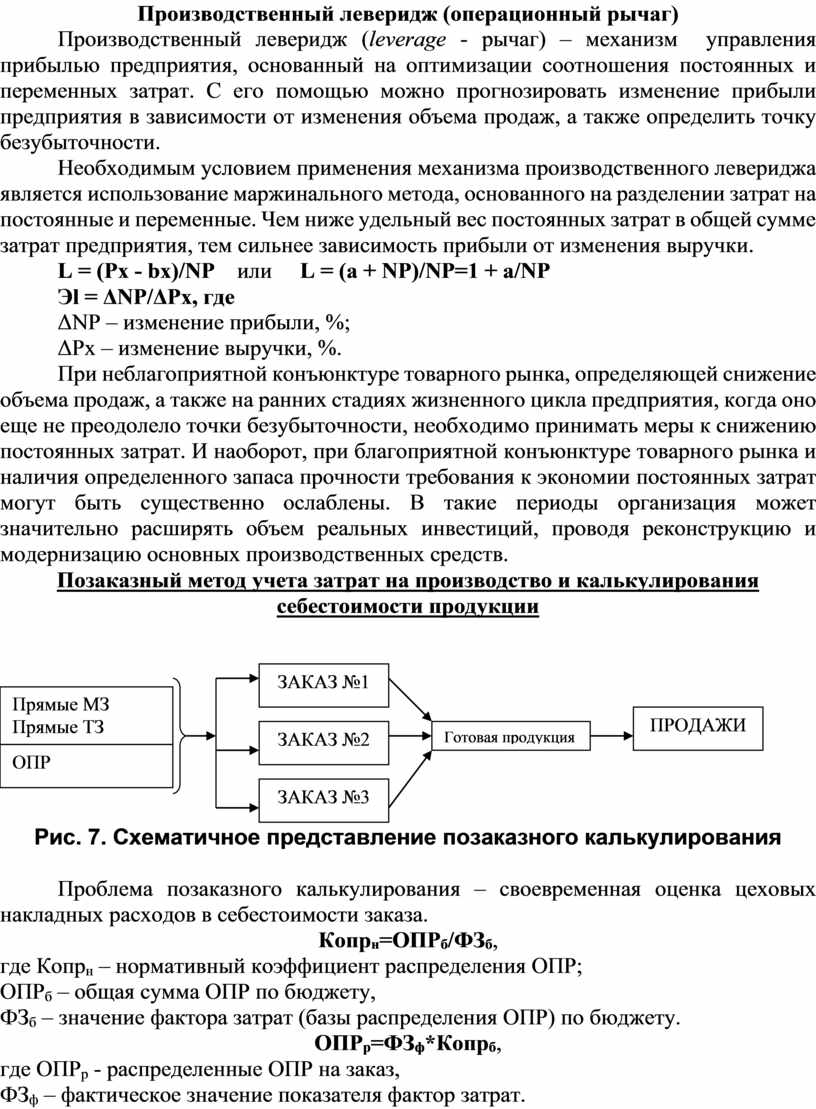

Производственный леверидж (операционный рычаг)

Производственный леверидж (leverage - рычаг) – механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на разделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем сильнее зависимость прибыли от изменения выручки.

L = (Px - bx)/NP или L = (a + NP)/NP=1 + a/NP

Эl = ΔNP/ΔPx, где

ΔNP – изменение прибыли, %;

ΔPx – изменение выручки, %.

При неблагоприятной конъюнктуре товарного рынка, определяющей снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда оно еще не преодолело точки безубыточности, необходимо принимать меры к снижению постоянных затрат. И наоборот, при благоприятной конъюнктуре товарного рынка и наличия определенного запаса прочности требования к экономии постоянных затрат могут быть существенно ослаблены. В такие периоды организация может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных средств.

Позаказный метод учета затрат на производство и калькулирования

себестоимости продукции

Рис. 7. Схематичное представление позаказного калькулирования

Проблема позаказного калькулирования – своевременная оценка цеховых накладных расходов в себестоимости заказа.

Копрн=ОПРб/ФЗб,

где Копрн – нормативный коэффициент распределения ОПР;

ОПРб – общая сумма ОПР по бюджету,

ФЗб – значение фактора затрат (базы распределения ОПР) по бюджету.

ОПРр=ФЗф*Копрб,

где ОПРр - распределенные ОПР на заказ,

ФЗф – фактическое значение показателя

фактор затрат.

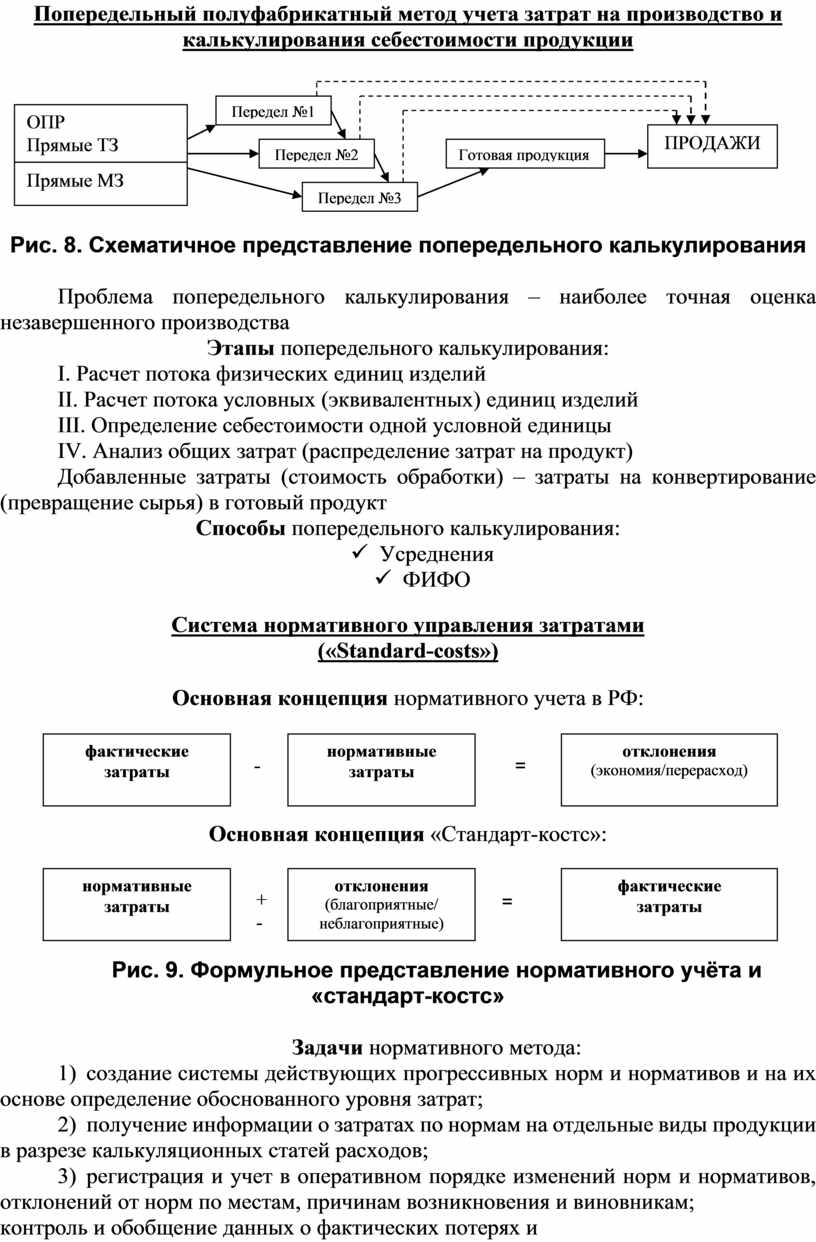

Попередельный полуфабрикатный метод учета затрат на производство и

калькулирования себестоимости продукции

|

Рис. 8. Схематичное представление попередельного калькулирования

Проблема попередельного калькулирования – наиболее точная оценка незавершенного производства

Этапы попередельного калькулирования:

I. Расчет потока физических единиц изделий

II. Расчет потока условных (эквивалентных) единиц изделий

III. Определение себестоимости одной условной единицы

IV. Анализ общих затрат (распределение затрат на продукт)

Добавленные затраты (стоимость обработки) – затраты на конвертирование (превращение сырья) в готовый продукт

Способы попередельного калькулирования:

ü Усреднения

ü ФИФО

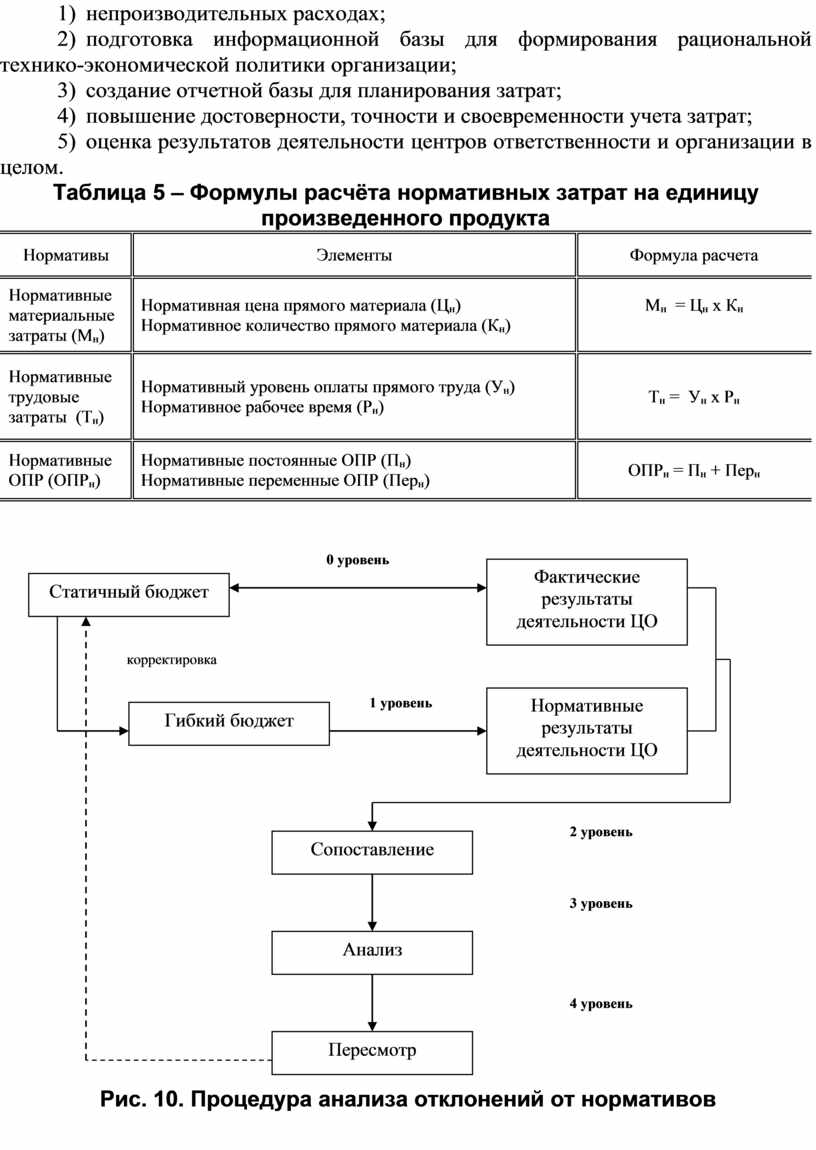

(«Standard-costs»)

Основная концепция нормативного учета в РФ:

|

- =

Основная концепция «Стандарт-костс»:

=

Рис. 9. Формульное представление нормативного учёта и «стандарт-костс»

Задачи нормативного метода:

1) создание системы действующих прогрессивных норм и нормативов и на их основе определение обоснованного уровня затрат;

2) получение информации о затратах по нормам на отдельные виды продукции в разрезе калькуляционных статей расходов;

3) регистрация и учет в оперативном порядке изменений норм и нормативов, отклонений от норм по местам, причинам возникновения и виновникам;

4) контроль и обобщение данных о фактических потерях и непроизводительных расходах;

5) подготовка информационной базы для формирования рациональной технико-экономической политики организации;

6) создание отчетной базы для планирования затрат;

7) повышение достоверности, точности и своевременности учета затрат;

8) оценка результатов деятельности центров ответственности и организации в целом.

Таблица 5 – Формулы расчёта нормативных затрат на единицу произведенного продукта

|

Нормативы |

Элементы |

Формула расчета |

|

Нормативные материальные затраты (Мн) |

Нормативная цена прямого материала (Цн) Нормативное количество прямого материала (Кн) |

Мн = Цн х Кн

|

|

Нормативные трудовые затраты (Тн) |

Нормативный уровень оплаты прямого труда (Ун) Нормативное рабочее время (Рн) |

Тн = Ун х Рн |

|

Нормативные ОПР (ОПРн) |

Нормативные постоянные ОПР (Пн) Нормативные переменные ОПР (Перн) |

ОПРн = Пн + Перн |

|

![]()

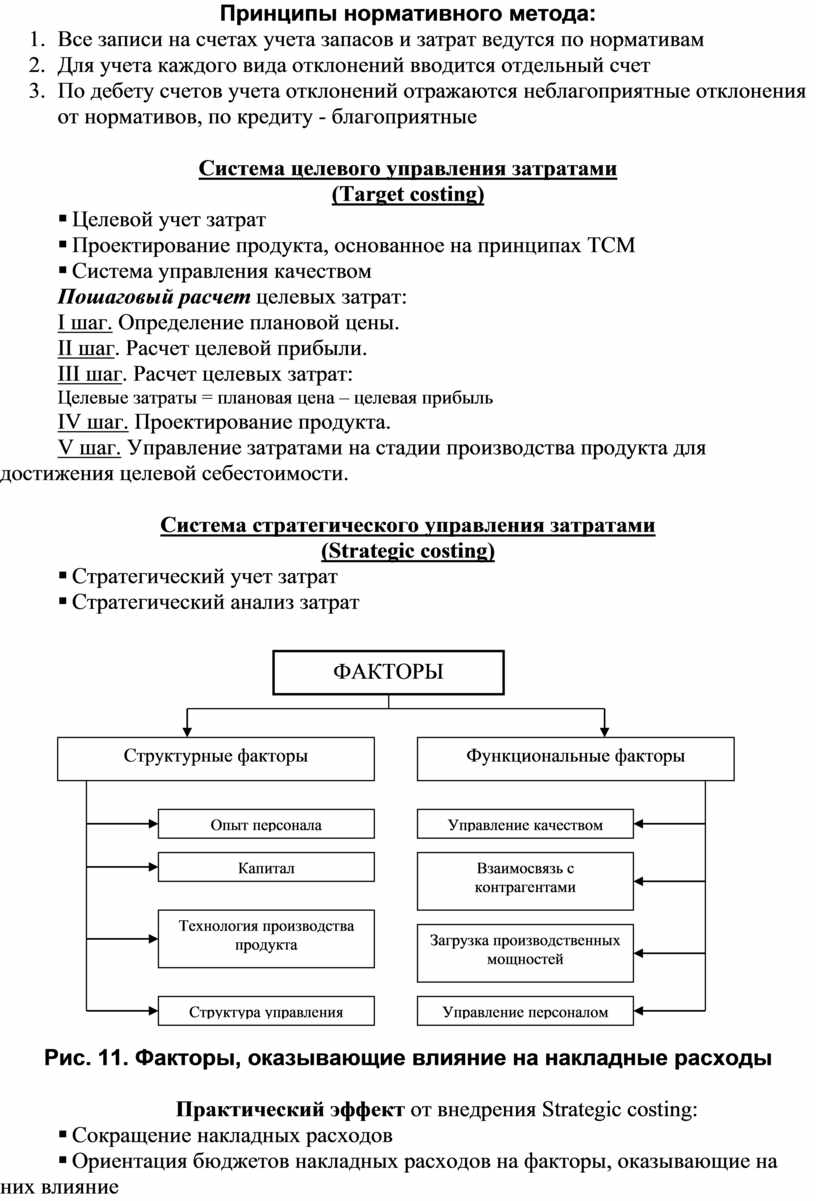

Принципы нормативного метода:

1. Все записи на счетах учета запасов и затрат ведутся по нормативам

2. Для учета каждого вида отклонений вводится отдельный счет

3. По дебету счетов учета отклонений отражаются неблагоприятные отклонения от нормативов, по кредиту - благоприятные

Система целевого управления затратами

(Target costing)

§ Целевой учет затрат

§ Проектирование продукта, основанное на принципах ТСМ

§ Система управления качеством

Пошаговый расчет целевых затрат:

I шаг. Определение плановой цены.

II шаг. Расчет целевой прибыли.

III шаг. Расчет целевых затрат:

Целевые затраты = плановая цена – целевая прибыль

IV шаг. Проектирование продукта.

V шаг. Управление затратами на стадии производства продукта для достижения целевой себестоимости.

Система стратегического управления затратами

(Strategic costing)

§ Стратегический учет затрат

§ Стратегический анализ затрат

|

Рис. 11. Факторы, оказывающие влияние на накладные расходы

Практический эффект от внедрения Strategic costing:

§ Сокращение накладных расходов

§ Ориентация бюджетов накладных расходов на факторы, оказывающие на них влияние

§ Повышение точности нормативных ставок распределения накладных расходов

Система управления производством «Точно в срок»

(Just in time)

§ Улучшение качества

§ Снижение времени работы машин

§ Изменение технологии производства

§ Снижение материальных запасов

§ Обеспечение 100% своевременности обслуживания

Система управления затратами в разрезе видов деятельности

(Activity-based management)

§ Метод функционального учета затрат

§ Метод бюджетирования затрат по видам деятельности

Суть метода: распределение накладных расходов в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и функциях их составляющих, а также их влиянием на себестоимость

Цель метода:

- достижение улучшений в работе организации по показателям стоимости, трудоемкости и производительности

- возможность перераспределения ресурсов с максимальной стратегической выгодой

Пошаговые этапы внедрения АВС:

I шаг. Выделение бизнес-процессов

II шаг. Группировка накладных расходов по бизнес-процессам

III шаг. Выбор носителей затрат

IV шаг. Определение ставок поглощения накладных расходов

Ставка поглощения (r) = накладные расходы вида деятельности/количество носителей затрат

Коэффициенты использования ресурсов (k) = ресурс, используемый для продукта N/общий ресурс данного вида деятельности (%)

V шаг. Поглощение накладных расходов продуктами через систему носителей затрат.

Система калькулирования затрат на основе движения продукта

(Product flow cost)

§ Определение видов деятельности, увеличивающих стоимость продукта

§ Выявление «нулевых» затрат

Система калькулькулирования себестоимости «Кайзен»

(Kaizen)

§ Снижение расходов обеспечивается через повышение эффективности этих процессов

§ Сокращение расходов на детали и продукты на предписанную величину

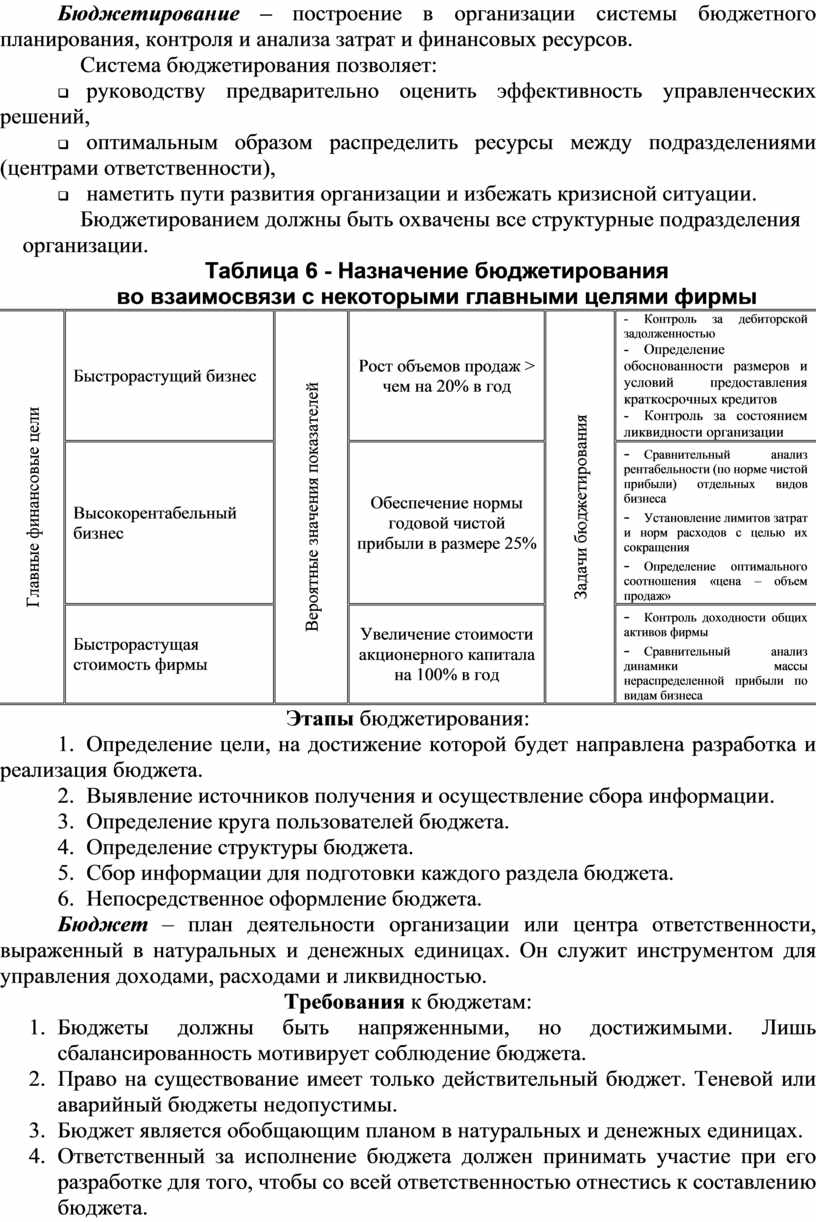

Бюджетирование – построение в организации системы бюджетного планирования, контроля и анализа затрат и финансовых ресурсов.

Система бюджетирования позволяет:

q руководству предварительно оценить эффективность управленческих решений,

q оптимальным образом распределить ресурсы между подразделениями (центрами ответственности),

q наметить пути развития организации и избежать кризисной ситуации.

Бюджетированием должны быть охвачены все структурные подразделения организации.

Таблица 6 - Назначение бюджетирования

во взаимосвязи с некоторыми главными целями фирмы

|

Главные финансовые цели |

Быстрорастущий бизнес |

Вероятные значения показателей |

Рост объемов продаж > чем на 20% в год |

Задачи бюджетирования |

- Контроль за дебиторской задолженностью - Определение обоснованности размеров и условий предоставления краткосрочных кредитов - Контроль за состоянием ликвидности организации |

|

Высокорентабельный бизнес |

Обеспечение нормы годовой чистой прибыли в размере 25% |

- Сравнительный анализ рентабельности (по норме чистой прибыли) отдельных видов бизнеса - Установление лимитов затрат и норм расходов с целью их сокращения - Определение оптимального соотношения «цена – объем продаж» |

|||

|

Быстрорастущая стоимость фирмы |

Увеличение стоимости акционерного капитала на 100% в год |

- Контроль доходности общих активов фирмы - Сравнительный анализ динамики массы нераспределенной прибыли по видам бизнеса |

Этапы бюджетирования:

1. Определение цели, на достижение которой будет направлена разработка и реализация бюджета.

2. Выявление источников получения и осуществление сбора информации.

3. Определение круга пользователей бюджета.

4. Определение структуры бюджета.

5. Сбор информации для подготовки каждого раздела бюджета.

6. Непосредственное оформление бюджета.

Бюджет – план деятельности организации или центра ответственности, выраженный в натуральных и денежных единицах. Он служит инструментом для управления доходами, расходами и ликвидностью.

Требования к бюджетам:

1. Бюджеты должны быть напряженными, но достижимыми. Лишь сбалансированность мотивирует соблюдение бюджета.

2. Право на существование имеет только действительный бюджет. Теневой или аварийный бюджеты недопустимы.

3. Бюджет является обобщающим планом в натуральных и денежных единицах.

4. Ответственный за исполнение бюджета должен принимать участие при его разработке для того, чтобы со всей ответственностью отнестись к составлению бюджета.

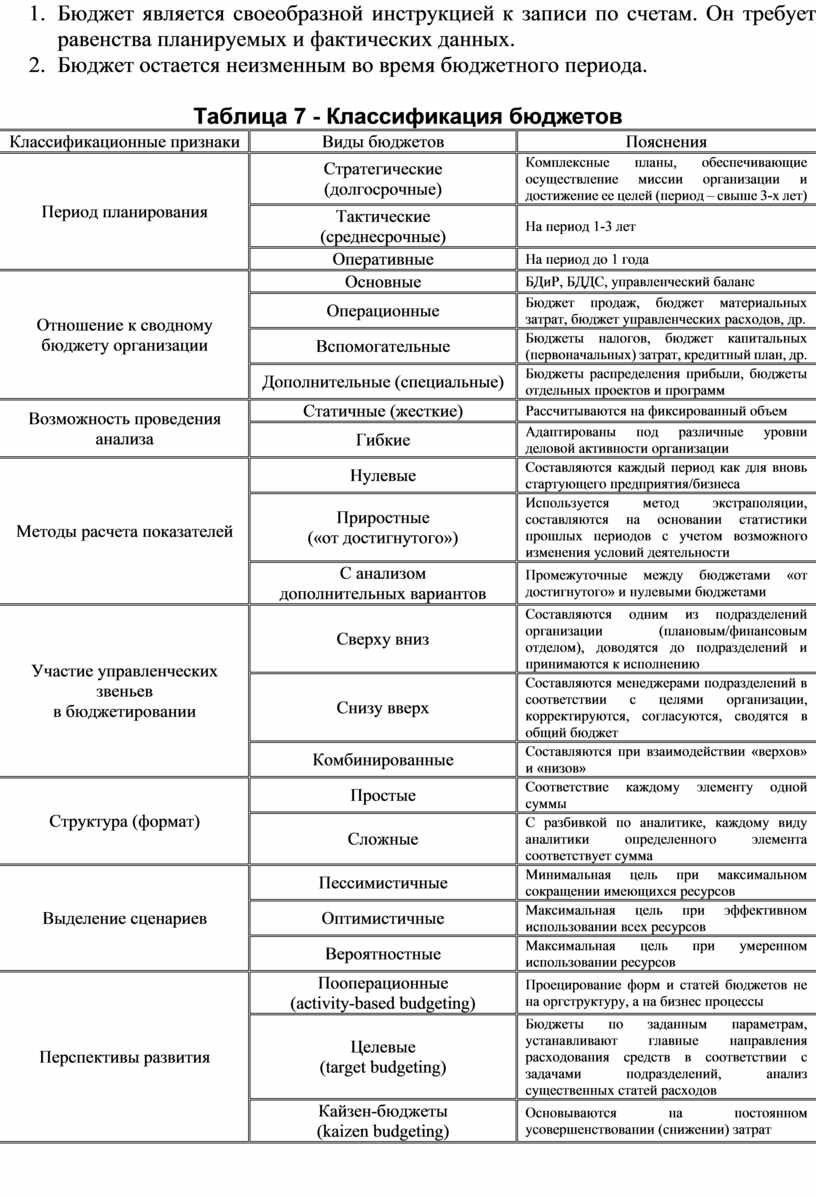

5. Бюджет является своеобразной инструкцией к записи по счетам. Он требует равенства планируемых и фактических данных.

6. Бюджет остается неизменным во время бюджетного периода.

Таблица 7 - Классификация бюджетов

|

Классификационные признаки |

Виды бюджетов |

Пояснения |

|

Период планирования |

Стратегические (долгосрочные) |

Комплексные планы, обеспечивающие осуществление миссии организации и достижение ее целей (период – свыше 3-х лет) |

|

Тактические (среднесрочные) |

На период 1-3 лет |

|

|

Оперативные |

На период до 1 года |

|

|

Отношение к сводному бюджету организации |

Основные |

БДиР, БДДС, управленческий баланс |

|

Операционные |

Бюджет продаж, бюджет материальных затрат, бюджет управленческих расходов, др. |

|

|

Вспомогательные |

Бюджеты налогов, бюджет капитальных (первоначальных) затрат, кредитный план, др. |

|

|

Дополнительные (специальные) |

Бюджеты распределения прибыли, бюджеты отдельных проектов и программ |

|

|

Возможность проведения анализа |

Статичные (жесткие) |

Рассчитываются на фиксированный объем |

|

Гибкие |

Адаптированы под различные уровни деловой активности организации |

|

|

Методы расчета показателей |

Нулевые |

Составляются каждый период как для вновь стартующего предприятия/бизнеса |

|

Приростные («от достигнутого») |

Используется метод экстраполяции, составляются на основании статистики прошлых периодов с учетом возможного изменения условий деятельности |

|

|

С анализом дополнительных вариантов |

Промежуточные между бюджетами «от достигнутого» и нулевыми бюджетами |

|

|

Участие управленческих звеньев в бюджетировании |

Сверху вниз |

Составляются одним из подразделений организации (плановым/финансовым отделом), доводятся до подразделений и принимаются к исполнению |

|

Снизу вверх |

Составляются менеджерами подразделений в соответствии с целями организации, корректируются, согласуются, сводятся в общий бюджет |

|

|

Комбинированные |

Составляются при взаимодействии «верхов» и «низов» |

|

|

Структура (формат) |

Простые |

Соответствие каждому элементу одной суммы |

|

Сложные |

С разбивкой по аналитике, каждому виду аналитики определенного элемента соответствует сумма |

|

|

Выделение сценариев |

Пессимистичные |

Минимальная цель при максимальном сокращении имеющихся ресурсов |

|

Оптимистичные |

Максимальная цель при эффективном использовании всех ресурсов |

|

|

Вероятностные |

Максимальная цель при умеренном использовании ресурсов |

|

|

Перспективы развития |

Пооперационные (activity-based budgeting) |

Проецирование форм и статей бюджетов не на оргструктуру, а на бизнес процессы |

|

Целевые (target budgeting) |

Бюджеты по заданным параметрам, устанавливают главные направления расходования средств в соответствии с задачами подразделений, анализ существенных статей расходов |

|

|

Кайзен-бюджеты (kaizen budgeting) |

Основываются на постоянном усовершенствовании (снижении) затрат |

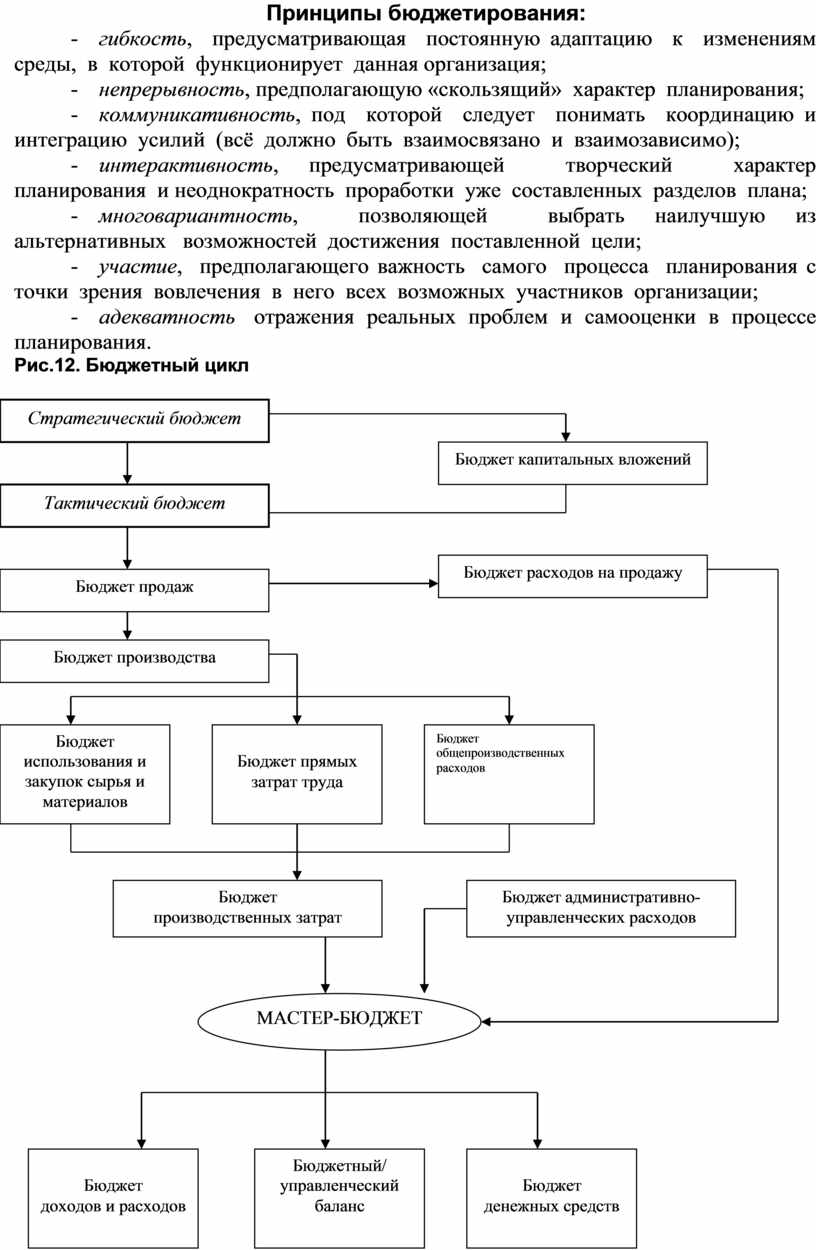

Принципы бюджетирования:

- гибкость, предусматривающая постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

- непрерывность, предполагающую «скользящий» характер планирования;

- коммуникативность, под которой следует понимать координацию и интеграцию усилий (всё должно быть взаимосвязано и взаимозависимо);

- интерактивность, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

- многовариантность, позволяющей выбрать наилучшую из альтернативных возможностей достижения поставленной цели;

- участие, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников организации;

- адекватность отражения реальных проблем и самооценки в процессе планирования.

Рис.12. Бюджетный цикл

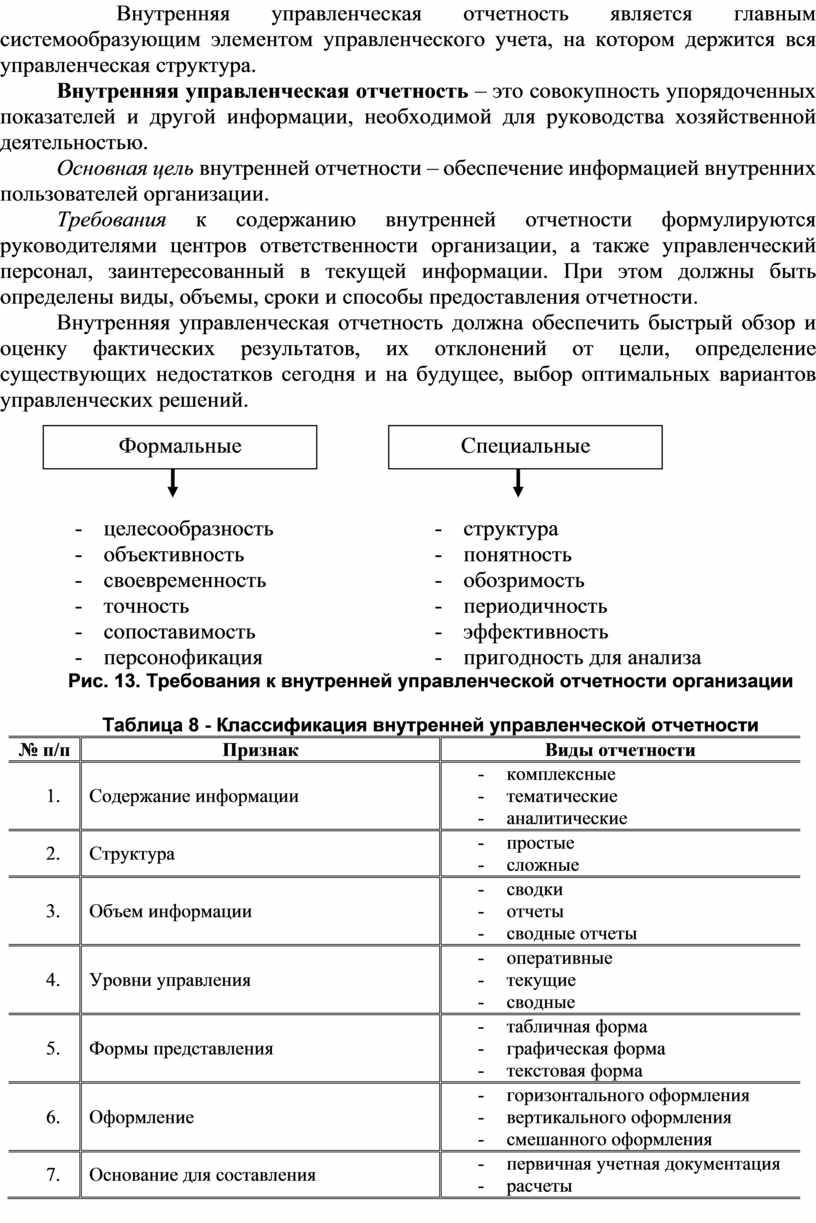

Внутренняя управленческая

отчетность является главным системообразующим элементом управленческого учета,

на котором держится вся управленческая структура.

Внутренняя управленческая отчетность – это совокупность упорядоченных показателей и другой информации, необходимой для руководства хозяйственной деятельностью.

Основная цель внутренней отчетности – обеспечение информацией внутренних пользователей организации.

Требования к содержанию внутренней отчетности формулируются руководителями центров ответственности организации, а также управленческий персонал, заинтересованный в текущей информации. При этом должны быть определены виды, объемы, сроки и способы предоставления отчетности.

Внутренняя управленческая отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений.

|

|

- целесообразность - объективность - своевременность - точность - сопоставимость - персонофикация |

- структура - понятность - обозримость - периодичность - эффективность - пригодность для анализа |

|

№ п/п |

Признак |

Виды отчетности |

|

|

Содержание информации |

- комплексные - тематические - аналитические |

|

|

Структура |

- простые - сложные |

|

|

Объем информации |

- сводки - отчеты - сводные отчеты |

|

|

Уровни управления |

- оперативные - текущие - сводные |

|

|

Формы представления |

- табличная форма - графическая форма - текстовая форма |

|

|

Оформление |

- горизонтального оформления - вертикального оформления - смешанного оформления |

|

|

Основание для составления |

- первичная учетная документация - расчеты |

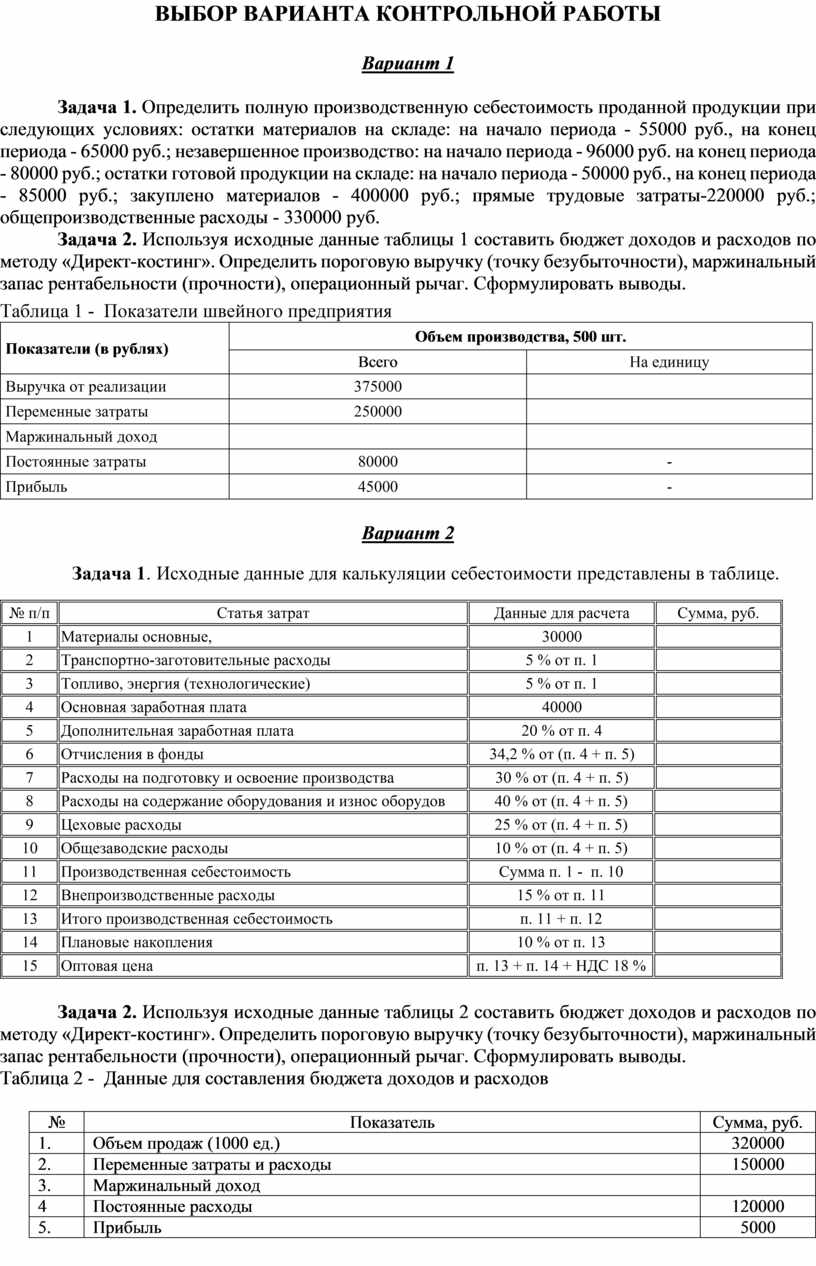

ВЫБОР ВАРИАНТА КОНТРОЛЬНОЙ РАБОТЫ

Задача 1. Определить полную производственную себестоимость проданной продукции при следующих условиях: остатки материалов на складе: на начало периода - 55000 руб., на конец периода - 65000 руб.; незавершенное производство: на начало периода - 96000 руб. на конец периода - 80000 руб.; остатки готовой продукции на складе: на начало периода - 50000 руб., на конец периода - 85000 руб.; закуплено материалов - 400000 руб.; прямые трудовые затраты-220000 руб.; общепроизводственные расходы - 330000 руб.

Таблица 1 - Показатели швейного предприятия

|

Показатели (в рублях) |

Объем производства, 500 шт. |

|

|

Всего |

На единицу |

|

|

Выручка от реализации |

375000 |

|

|

Переменные затраты |

250000 |

|

|

Маржинальный доход |

|

|

|

Постоянные затраты |

80000 |

- |

|

Прибыль |

45000 |

- |

Задача 1. Исходные данные для калькуляции себестоимости представлены в таблице.

|

№ п/п |

Статья затрат |

Данные для расчета |

Сумма, руб. |

|

|

1 |

Материалы основные, |

30000 |

|

|

|

2 |

Транспортно-заготовительные расходы |

5 % от п. 1 |

|

|

|

3 |

Топливо, энергия (технологические) |

5 % от п. 1 |

|

|

|

4 |

Основная заработная плата |

40000 |

|

|

|

5 |

Дополнительная заработная плата |

20 % от п. 4 |

|

|

|

6 |

Отчисления в фонды |

34,2 % от (п. 4 + п. 5) |

|

|

|

7 |

Расходы на подготовку и освоение производства |

30 % от (п. 4 + п. 5) |

|

|

|

8 |

Расходы на содержание оборудования и износ оборудов |

40 % от (п. 4 + п. 5) |

|

|

|

9 |

Цеховые расходы |

25 % от (п. 4 + п. 5) |

|

|

|

10 |

Общезаводские расходы |

10 % от (п. 4 + п. 5) |

|

|

|

11 |

Производственная себестоимость |

Сумма п. 1 - п. 10 |

|

|

|

12 |

Внепроизводственные расходы |

15 % от п. 11 |

|

|

|

13 |

Итого производственная себестоимость |

п. 11 + п. 12 |

|

|

|

14 |

Плановые накопления |

10 % от п. 13 |

|

|

|

15 |

Оптовая цена |

п. 13 + п. 14 + НДС 18 % |

|

|

Таблица 2 - Данные для составления бюджета доходов и расходов

|

№ |

Показатель |

Сумма, руб. |

|

1. |

Объем продаж (1000 ед.) |

320000 |

|

2. |

Переменные затраты и расходы |

150000 |

|

3. |

Маржинальный доход |

|

|

4 |

Постоянные расходы |

120000 |

|

5. |

Прибыль |

5000 |

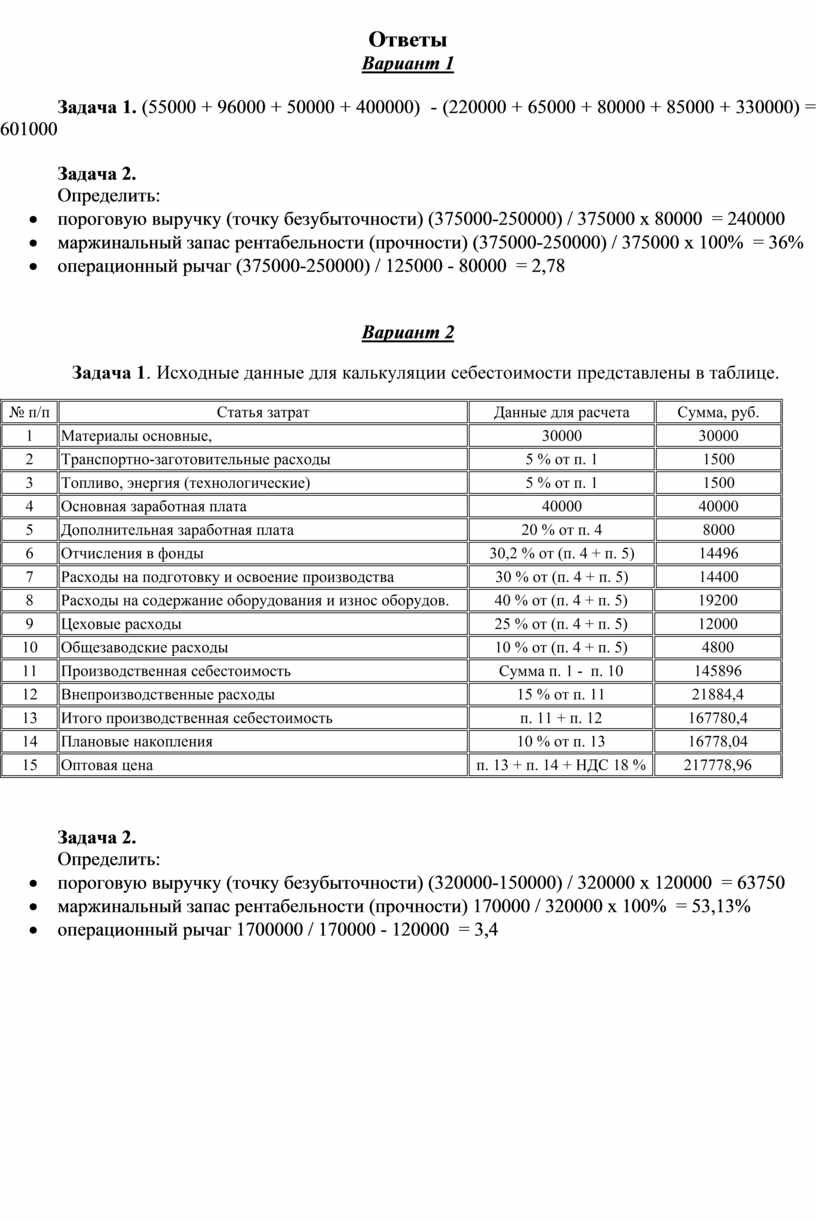

Ответы

Задача 1. (55000 + 96000 + 50000 + 400000) - (220000 + 65000 + 80000 + 85000 + 330000) = 601000

Задача 1. Исходные данные для калькуляции себестоимости представлены в таблице.

|

№ п/п |

Статья затрат |

Данные для расчета |

Сумма, руб. |

|

|

1 |

Материалы основные, |

30000 |

30000 |

|

|

2 |

Транспортно-заготовительные расходы |

5 % от п. 1 |

1500 |

|

|

3 |

Топливо, энергия (технологические) |

5 % от п. 1 |

1500 |

|

|

4 |

Основная заработная плата |

40000 |

40000 |

|

|

5 |

Дополнительная заработная плата |

20 % от п. 4 |

8000 |

|

|

6 |

Отчисления в фонды |

30,2 % от (п. 4 + п. 5) |

14496 |

|

|

7 |

Расходы на подготовку и освоение производства |

30 % от (п. 4 + п. 5) |

14400 |

|

|

8 |

Расходы на содержание оборудования и износ оборудов. |

40 % от (п. 4 + п. 5) |

19200 |

|

|

9 |

Цеховые расходы |

25 % от (п. 4 + п. 5) |

12000 |

|

|

10 |

Общезаводские расходы |

10 % от (п. 4 + п. 5) |

4800 |

|

|

11 |

Производственная себестоимость |

Сумма п. 1 - п. 10 |

145896 |

|

|

12 |

Внепроизводственные расходы |

15 % от п. 11 |

21884,4 |

|

|

13 |

Итого производственная себестоимость |

п. 11 + п. 12 |

167780,4 |

|

|

14 |

Плановые накопления |

10 % от п. 13 |

16778,04 |

|

|

15 |

Оптовая цена |

п. 13 + п. 14 + НДС 18 % |

217778,96 |

|

КОНТРОЛЬНЫЕ ТЕСТЫ

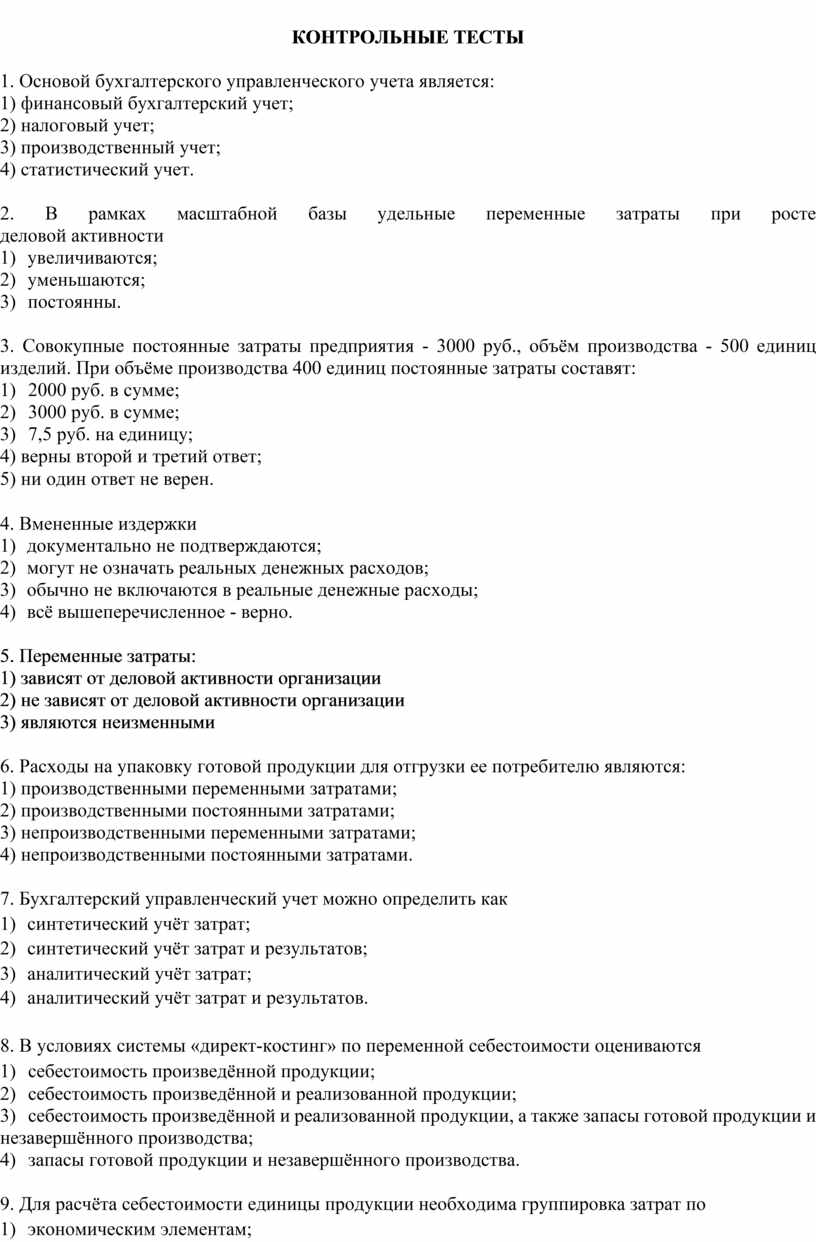

1. Основой бухгалтерского управленческого учета является:

1) финансовый бухгалтерский учет;

2) налоговый учет;

3) производственный учет;

4) статистический учет.

2. В рамках

масштабной базы удельные переменные затраты при росте

деловой активности

1) увеличиваются;

2) уменьшаются;

3) постоянны.

3. Совокупные постоянные затраты предприятия - 3000 руб., объём производства - 500 единиц изделий. При объёме производства 400 единиц постоянные затраты составят:

1) 2000 руб. в сумме;

2) 3000 руб. в сумме;

3) 7,5 руб. на единицу;

4) верны второй и третий ответ;

5) ни один ответ не верен.

4. Вмененные издержки

1) документально не подтверждаются;

2) могут не означать реальных денежных расходов;

3) обычно не включаются в реальные денежные расходы;

4) всё вышеперечисленное - верно.

5. Переменные затраты:

1) зависят от деловой активности организации

2) не зависят от деловой активности организации

3) являются неизменными

6. Расходы на упаковку готовой продукции для отгрузки ее потребителю являются:

1) производственными переменными затратами;

2) производственными постоянными затратами;

3) непроизводственными переменными затратами;

4) непроизводственными постоянными затратами.

7. Бухгалтерский управленческий учет можно определить как

1) синтетический учёт затрат;

2) синтетический учёт затрат и результатов;

3) аналитический учёт затрат;

4) аналитический учёт затрат и результатов.

8. В условиях системы «директ-костинг» по переменной себестоимости оцениваются

1) себестоимость произведённой продукции;

2) себестоимость произведённой и реализованной продукции;

3) себестоимость произведённой и реализованной продукции, а также запасы готовой продукции и незавершённого производства;

4) запасы готовой продукции и незавершённого производства.

9. Для расчёта себестоимости единицы продукции необходима группировка затрат по

1) экономическим элементам;

2) статьям калькуляции;

3) контролируемым и неконтролируемым затратам.

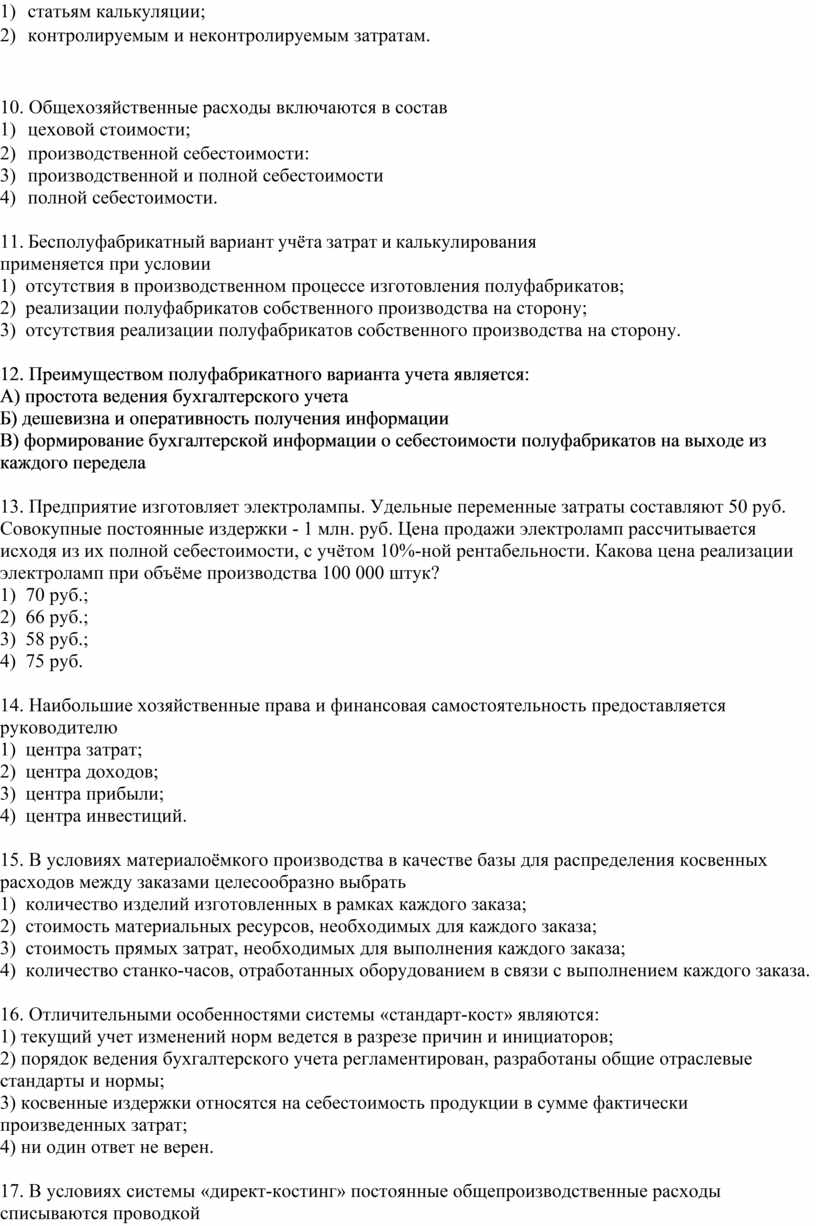

10. Общехозяйственные расходы включаются в состав

1) цеховой стоимости;

2) производственной себестоимости:

3) производственной и полной себестоимости

4) полной себестоимости.

11. Бесполуфабрикатный вариант учёта затрат и калькулирования применяется при условии

1) отсутствия в производственном процессе изготовления полуфабрикатов;

2) реализации полуфабрикатов собственного производства на сторону;

3) отсутствия реализации полуфабрикатов собственного производства на сторону.

12. Преимуществом полуфабрикатного варианта учета является:

А) простота ведения бухгалтерского учета

Б) дешевизна и оперативность получения информации

В) формирование бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела

13. Предприятие изготовляет электролампы. Удельные переменные затраты составляют 50 руб. Совокупные постоянные издержки - 1 млн. руб. Цена продажи электроламп рассчитывается исходя из их полной себестоимости, с учётом 10%-ной рентабельности. Какова цена реализации электроламп при объёме производства 100 000 штук?

1) 70 руб.;

2) 66 руб.;

3) 58 руб.;

4) 75 руб.

14. Наибольшие хозяйственные права и финансовая самостоятельность предоставляется руководителю

1) центра затрат;

2) центра доходов;

3) центра прибыли;

4) центра инвестиций.

15. В условиях материалоёмкого производства в качестве базы для распределения косвенных расходов между заказами целесообразно выбрать

1) количество изделий изготовленных в рамках каждого заказа;

2) стоимость материальных ресурсов, необходимых для каждого заказа;

3) стоимость прямых затрат, необходимых для выполнения каждого заказа;

4) количество станко-часов, отработанных оборудованием в связи с выполнением каждого заказа.

16. Отличительными особенностями системы «стандарт-кост» являются:

1) текущий учет изменений норм ведется в разрезе причин и инициаторов;

2) порядок ведения бухгалтерского учета регламентирован, разработаны общие отраслевые стандарты и нормы;

3) косвенные издержки относятся на себестоимость продукции в сумме фактически произведенных затрат;

4) ни один ответ не верен.

17. В условиях системы «директ-костинг» постоянные общепроизводственные расходы списываются проводкой

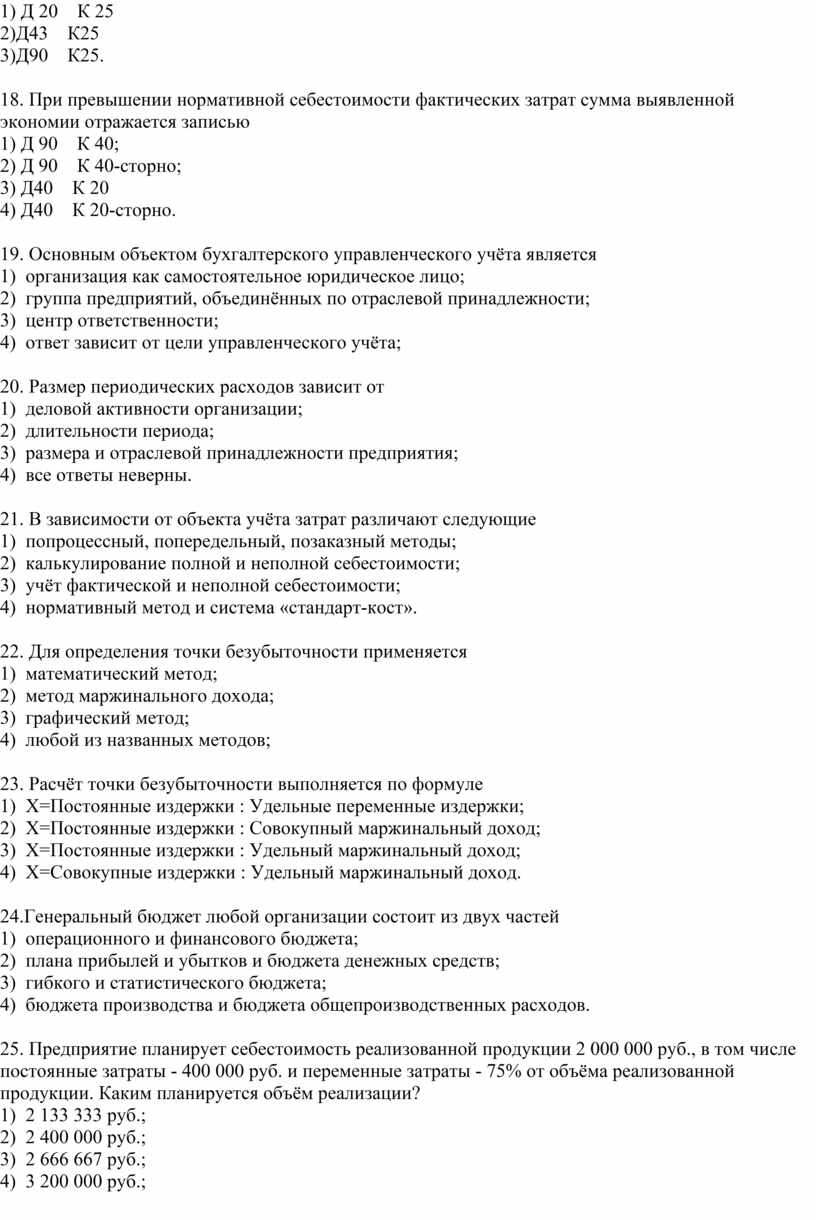

1) Д 20 К 25

2)Д43 К25

3)Д90 К25.

18. При превышении нормативной себестоимости фактических затрат сумма выявленной экономии отражается записью

1) Д 90 К 40;

2) Д 90 К 40-сторно;

3) Д40 К 20

4) Д40 К 20-сторно.

19. Основным объектом бухгалтерского управленческого учёта является

1) организация как самостоятельное юридическое лицо;

2) группа предприятий, объединённых по отраслевой принадлежности;

3) центр ответственности;

4) ответ зависит от цели управленческого учёта;

20. Размер периодических расходов зависит от

1) деловой активности организации;

2) длительности периода;

3) размера и отраслевой принадлежности предприятия;

4) все ответы неверны.

21. В зависимости от объекта учёта затрат различают следующие

1) попроцессный, попередельный, позаказный методы;

2) калькулирование полной и неполной себестоимости;

3) учёт фактической и неполной себестоимости;

4) нормативный метод и система «стандарт-кост».

22. Для определения точки безубыточности применяется

1) математический метод;

2) метод маржинального дохода;

3) графический метод;

4) любой из названных методов;

23. Расчёт точки безубыточности выполняется по формуле

1) Х=Постоянные издержки : Удельные переменные издержки;

2) Х=Постоянные издержки : Совокупный маржинальный доход;

3) Х=Постоянные издержки : Удельный маржинальный доход;

4) Х=Совокупные издержки : Удельный маржинальный доход.

24.Генеральный бюджет любой организации состоит из двух частей

1) операционного и финансового бюджета;

2) плана прибылей и убытков и бюджета денежных средств;

3) гибкого и статистического бюджета;

4) бюджета производства и бюджета общепроизводственных расходов.

25. Предприятие планирует себестоимость реализованной продукции 2 000 000 руб., в том числе постоянные затраты - 400 000 руб. и переменные затраты - 75% от объёма реализованной продукции. Каким планируется объём реализации?

1) 2 133 333 руб.;

2) 2 400 000 руб.;

3) 2 666 667 руб.;

4) 3 200 000 руб.;

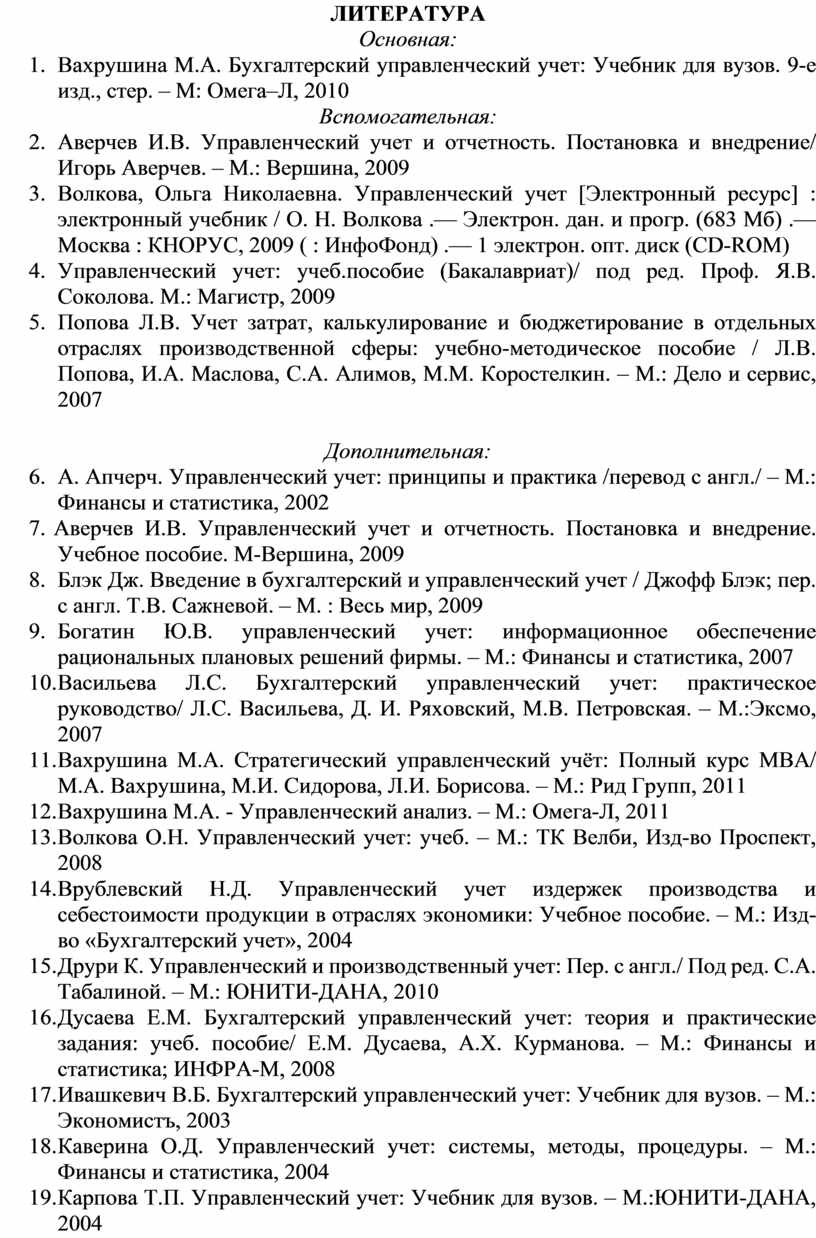

ЛИТЕРАТУРА

Основная:

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 9-е изд., стер. – М: Омега–Л, 2010

Вспомогательная:

2. Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение/ Игорь Аверчев. – М.: Вершина, 2009

3. Волкова, Ольга Николаевна. Управленческий учет [Электронный ресурс] : электронный учебник / О. Н. Волкова .— Электрон. дан. и прогр. (683 Мб) .— Москва : КНОРУС, 2009 ( : ИнфоФонд) .— 1 электрон. опт. диск (CD-ROM)

4. Управленческий учет: учеб.пособие (Бакалавриат)/ под ред. Проф. Я.В. Соколова. М.: Магистр, 2009

5. Попова Л.В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебно-методическое пособие / Л.В. Попова, И.А. Маслова, С.А. Алимов, М.М. Коростелкин. – М.: Дело и сервис, 2007

Дополнительная:

6. А. Апчерч. Управленческий учет: принципы и практика /перевод с англ./ – М.: Финансы и статистика, 2002

7. Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение. Учебное пособие. М-Вершина, 2009

8. Блэк Дж. Введение в бухгалтерский и управленческий учет / Джофф Блэк; пер. с англ. Т.В. Сажневой. – М. : Весь мир, 2009

9. Богатин Ю.В. управленческий учет: информационное обеспечение рациональных плановых решений фирмы. – М.: Финансы и статистика, 2007

10. Васильева Л.С. Бухгалтерский управленческий учет: практическое руководство/ Л.С. Васильева, Д. И. Ряховский, М.В. Петровская. – М.:Эксмо, 2007

11. Вахрушина М.А. Стратегический управленческий учёт: Полный курс МВА/ М.А. Вахрушина, М.И. Сидорова, Л.И. Борисова. – М.: Рид Групп, 2011

12. Вахрушина М.А. - Управленческий анализ. – М.: Омега-Л, 2011

13. Волкова О.Н. Управленческий учет: учеб. – М.: ТК Велби, Изд-во Проспект, 2008

14. Врублевский Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики: Учебное пособие. – М.: Изд-во «Бухгалтерский учет», 2004

15. Друри К. Управленческий и производственный учет: Пер. с англ./ Под ред. С.А. Табалиной. – М.: ЮНИТИ-ДАНА, 2010

16. Дусаева Е.М. Бухгалтерский управленческий учет: теория и практические задания: учеб. пособие/ Е.М. Дусаева, А.Х. Курманова. – М.: Финансы и статистика; ИНФРА-М, 2008

17. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов. – М.: Экономистъ, 2003

18. Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2004

19. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.:ЮНИТИ-ДАНА, 2004

20. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет : учебник /Н. П. Кондраков .— 2-е изд., перераб. и доп .— Москва : Проспект, 2011

21. Лысенко Д.В. Бухгалтерский управленческий учет: Учебник. М.: ИНФРА-М, 2009

22. Николаева О.Е., Шишкова Т.В. Управленческий учет. — М.: УРСС, 2000

23. Палий В.Ф.Организация управленческого учета. – М. Бератор-Пресс, 2003

24. Слиньков Д.Г. Управленческий учёт: постановка и применение (+CD). – СПб.: Питер, 2010

25. Соколов А.Ю. Управленческий учет накладных расходов. – М.: Финансы и статистика, 2004

26. Управленческий учет: Учебное пособие/Под редакцией А.Д. Шеремета. – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2004

27. Учет затрат на производство и калькулирование стоимости продукции (работ, услуг): учебно-практическое пособие.- М.: Вуз. учебник, ИНФРА-М, 2011

28. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет : пер. с англ. – 10-е изд. – СПб.: Питер, 2008

Периодические издания:

«Бухгалтерский учет»

«Вопросы экономики»

«Все для бухгалтера»

«Главбух»

«Консультант»

«Практическая бухгалтерия»

«Проблемы теории и практики управления»

«Расчет»

«Управленческий учет»

«Финансовый директор»

«Финансовый менеджмент»

«Экономика и управление»

«Экономика и учет»

«Экономические стратегии»

Интернет-источники:

1. www.finprofi.ru

2. http://www.bimmacon.ru

3. www.zhuk.net

4. www.dis.ru

5. GAAP.ru

6. http://www.glavbukh.ru

7. http://www.klerk.ru

8. http://www.ckat.ru

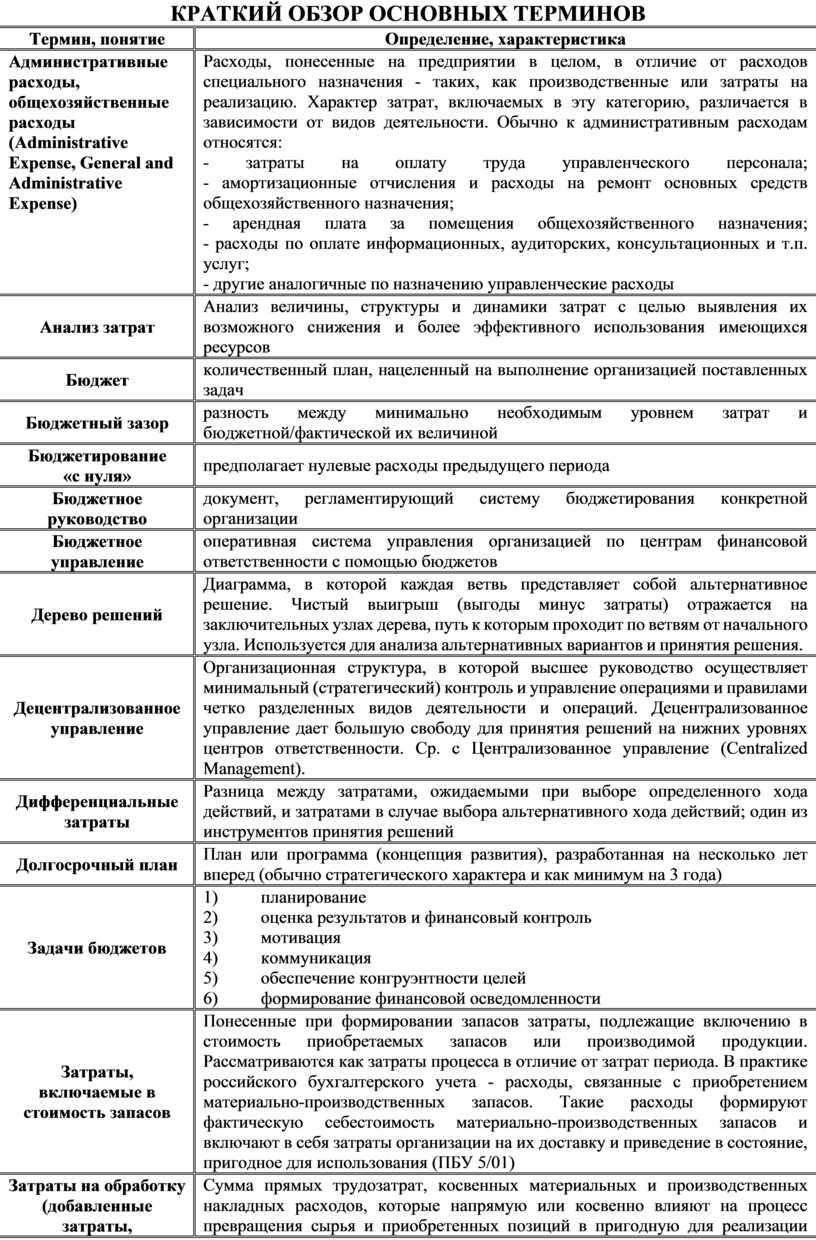

КРАТКИЙ ОБЗОР ОСНОВНЫХ ТЕРМИНОВ

|

Термин, понятие |

Определение, характеристика |

|

Административные расходы, общехозяйственные расходы (Administrative Expense, General and Administrative

Expense) |

Расходы,

понесенные на предприятии в целом, в отличие от расходов специального

назначения - таких, как производственные или затраты на реализацию. Характер

затрат, включаемых в эту категорию, различается в зависимости от видов

деятельности. Обычно к административным расходам относятся: -

арендная плата за помещения общехозяйственного назначения; - другие аналогичные по назначению управленческие расходы |

|

Анализ затрат |

Анализ величины, структуры и динамики затрат с целью выявления их возможного снижения и более эффективного использования имеющихся ресурсов |

|

Бюджет |

количественный план, нацеленный на выполнение организацией поставленных задач |

|

Бюджетный зазор |

разность между минимально необходимым уровнем затрат и бюджетной/фактической их величиной |

|

Бюджетирование «с нуля» |

предполагает нулевые расходы предыдущего периода |

|

Бюджетное руководство |

документ, регламентирующий систему бюджетирования конкретной организации |

|

Бюджетное управление |

оперативная система управления организацией по центрам финансовой ответственности с помощью бюджетов |

|

Дерево решений |

Диаграмма, в которой каждая ветвь представляет собой альтернативное решение. Чистый выигрыш (выгоды минус затраты) отражается на заключительных узлах дерева, путь к которым проходит по ветвям от начального узла. Используется для анализа альтернативных вариантов и принятия решения. |

|

Децентрализованное управление |

Организационная структура, в которой высшее руководство осуществляет минимальный (стратегический) контроль и управление операциями и правилами четко разделенных видов деятельности и операций. Децентрализованное управление дает большую свободу для принятия решений на нижних уровнях центров ответственности. Ср. с Централизованное управление (Centralized Management). |

|

Дифференциальные затраты |

Разница между затратами, ожидаемыми при выборе определенного хода действий, и затратами в случае выбора альтернативного хода действий; один из инструментов принятия решений |

|

Долгосрочный план |

План или программа (концепция развития), разработанная на несколько лет вперед (обычно стратегического характера и как минимум на 3 года) |

|

Задачи бюджетов |

1) планирование 2) оценка результатов и финансовый контроль 3) мотивация 4) коммуникация 5) обеспечение конгруэнтности целей 6) формирование финансовой осведомленности |

|

Затраты, включаемые в стоимость запасов |

Понесенные при формировании запасов затраты, подлежащие включению в стоимость приобретаемых запасов или производимой продукции. Рассматриваются как затраты процесса в отличие от затрат периода. В практике российского бухгалтерского учета - расходы, связанные с приобретением материально-производственных запасов. Такие расходы формируют фактическую себестоимость материально-производственных запасов и включают в себя затраты организации на их доставку и приведение в состояние, пригодное для использования (ПБУ 5/01) |

|

Затраты на обработку (добавленные затраты, конверсионные расходы |

Сумма прямых трудозатрат, косвенных материальных и производственных накладных расходов, которые напрямую или косвенно влияют на процесс превращения сырья и приобретенных позиций в пригодную для реализации готовую продукцию |

|

Идеальная нормативная себестоимость |

Минимальная сумма комбинации всех производственных затрат для достижения максимально допустимого выпуска. Ввиду того, что определение подразумевает идеальные технологические условия, оно имеет более теоретическое, нежели практическое значение. Называется также Совершенной нормативной себестоимостью (Perfection Standard Cost) |

|

Избыточная мощность |

Производственная мощность, на протяжении длительного времени являющаяся избыточной по сравнению с достаточной для удовлетворения потребностей |

|

Излишне распределенные (перераспределённые) накладные расходы |

Избыточная по сравнению с фактическими расходами сумма накладных расходов, отнесенных на производственную себестоимость |

|

Инкрементный доход |

Добавочный доход - в сумме либо во времени - в результате выбора альтернативного образа действий |

|

Калькуляции себестоимости |

Накопление и отнесение затрат на объекты учета затрат (единицы продукции, подразделения и т.п.), для которых требуется раздельная калькуляция или оценка |

|

Калькуляция себестоимости методом поглощения затрат (Absorption Costing) |

Метод калькуляции производственной себестоимости, основанный на включении как переменных так и постоянных производственных накладных расходов в себестоимость произведенной продукции |

|

Калькуляция себестоимости партионная (Batch Costing) |

Метод калькуляции себестоимости, согласно которому затраты накапливаются в разрезе партий произведенных продуктов или выпусков. Обычно применяется в нефтяной и химической промышленности. Затраты включаются в определенное количество материалов по мере их поступления в переработку или другой процесс. Зачастую, помимо стоимости самих материалов партионные затраты включают и эксплуатационные расходы на заводское оборудование или процесс в течение периода обработки |

|

Калькуляция себестоимости позаказная (Job Order Costing) |

Метод учета затрат, при котором затраты накапливаются на отдельные заказы (работы). Заказом (работой) может являться производство изделия или услуги, например ремонт автомашины или лечение пациента в больнице |

|

Калькуляция полной себестоимости (Full Costing) |

Отнесение всех возможных статей затрат на объект учета затрат (продукцию, например), как правило, для целей ценообразования, оценки прибыльности продукции и оценки запасов. В нефтегазодобывающей промышленности это - капитализация и последующая амортизация затрат на разработку месторождений независимо от успеха |

|

Калькуляция себестоимости по прямым затратам, директ-костинг (Direct Costing) |

Калькуляция, при которой в расчет принимаются только прямые производственные затраты, а косвенные учитываются как затраты периода, обычно применяется только для нужд управленческого учета |

|

Калькуляция себестоимости по фактическим затратам |

Метод калькуляции себестоимости, при котором в себестоимость продукции включаются фактические прямые затраты на материалы и труд, а также производственные накладные расходы |

|

Контролируемые затраты |

Затраты, на поведение которых может воздействовать ответственное лицо. Обычно имеется в виду конкретный руководитель, поскольку любые затраты кем-то контролируются |

|

Косвенные затраты |

затраты, которые невозможно непосредственно отнести на единственный результирующий объект затрат. Эти затраты распределяются на несколько результирующих объектов затрат или хотя бы на один промежуточный объект затрат |

|

Маржинальная прибыль |

Разность между доходом от реализации и переменными затратами. Для достижения точки безубыточности маржинальная прибыль должна покрыть постоянные затраты |

|

Метод «жизненного цикла» |

Аккумулирование затрат по операциям, совершаемым на протяжении всего жизненного цикла продукта - начиная с его возникновения и заканчивая его ликвидацией потребителем. Данный метод представляет собой средство измерения общей суммы затрат в течение жизненного цикла продукта, включая затраты на конструирование и разработку, приобретение, эксплуатацию, ремонт и обслуживание. К затратам на обслуживание относятся такие, как затраты на маркетинг и дистрибуцию, затраты на послепродажное обслуживание и административные расходы |

|

Мощность, производственная мощность, производительность |

1) Мера функциональности производственной системы

(производственного ресурса), определяющая ее возможность осуществлять

функции, предписанные техническими характеристиками. |

|

Неконтролируемые затраты |

Затраты, не контролируемые конкретным руководителем |

|

Необратимые (невозвратные) затраты |

Затраты понесенные в прошлые периоды, которые невозможно пересмотреть и, следовательно, невозможно (или нельзя) регулировать при принятии решений по повышению или снижению уровня текущей прибыли |

|

Непредвиденные затраты |

Затраты, состав и размер которых невозможно точно определить на этапе планирования |

|

Нефинансовые критерии оценки деятельности центров ответственности |

q изобретательство q производительность q качество продукции q уровень удовлетворенности спроса q уровень обслуживания |

|

Нормальная мощность |

Средний уровень выпуска, который необходимо обеспечить для удовлетворения потребностей заказчиков на срок в несколько периодов |

|

Нормальный брак |

Затраты, понесенные в результате брака, которые невозможно ликвидировать повышением производительности; такие затраты необходимо относить на объект учета затрат в качестве элементов производственной себестоимости |

|

Нормативная себестоимость (Standard Cost) |

1) Себестоимость, рассчитанная с использованием нормативных значений. 2) Предполагаемая стоимость производства единицы продукции. Нормативная себестоимость есть норма затрат на единицу продукции |

|

Нормативная ставка накладных расходов |

Ставка отнесения производственных накладных расходов на себестоимость продукции, которая рассчитывается как отношение суммы бюджетируемых накладных расходов за период к сумме соответствующих ожидаемых показателей деятельности за этот же период - например, к сумме машино-часов или часов прямого труда |

|

Нормативная ставка оплаты труда |

Базовая оплата, средства стимулирования, надбавки, дополнительные льготы и связанные с зарплатой налоги, оцениваемые при условии обеспечения плановых условий труда. В некоторых системах дополнительные льготы и налоги исключаются |

|

Нормативная цена |

Цена за единицу, установленная на материалы или труд на основе систем расчета по нормативной себестоимости |

|

Нормативное регулирование затрат |

определение удельных затрат и цены реализации продукции, оценка количества ресурсов, необходимых для производства единицы продукции |

|

Носитель затрат (Cost Driver) |

1. Показатель деятельности, такой как, например, человеко-часы, машино-часы, использованное компьютерное время, часы полетов, километры пробега или контракты, являющийся причинным фактором отнесения затрат на объект 2. Товар, услуга или центр затрат, в котором могут возникать или поглощаться затраты. В более общем смысле - любой фактор, имеющий причинно-следственную связь с затратами |

|

Объект учета затрат |

Функция, организационное подразделение, контракт или другая рабочая единица, для которой требуется организовать ведение данных по затратам и накопление и измерение стоимости процессов, продукции, работ, капитальных проектов и т. п. |

|

Операционный (производственный) леверидж, операционный рычаг, операционная зависимость |

Зависимость постоянных операционных расходов (постоянные производственные, реализационные и административные расходы) от деятельности компании. Высокая степень зависимости означает, что относительно небольшие изменения в объеме реализации вызывают резкое изменение чистой операционной прибыли |

|

Оптимальный размер заказа, оптимальный размер партии |

Тип модели «оптимальный объем заказа», определяющей

количество изделий одного наименования, которые следует закупить или

произвести за один раз. При этом решается задача минимизации комбинированных

расходов по закупке и ведению складского учета. Экономический заказ

определяется по формуле: А - ежегодная потребность на данное изделие в штуках; D - расходы по размещению одного заказа заказу; Н - средние расходы по хранению запасов (этого продукта на ед./год как процент от суммы затрат) |

|

Переходящие бюджеты |

Бюджеты с пошаговой детальной проработкой в рамках бюджетного периода (планирование «от достигнутого») |

|

Постатейный бюджет |

Бюджет, основанный на классификации затрат по статьям калькуляции |

|

Приростной бюджет |

Бюджет, базирующийся на бюджете текущего периода |

|

Проблемы бюджетирования |

1. разработка наиболее точных оценок финансовых показателей 2. трудоемкость 3. неконгруэнтность целей 4. поведенческие аспекты |

|

Программный бюджет |

Бюджет, группирующий затраты по направлениям использования |

|

Сбалансированная карта показателей деятельности, система взаимосвязанных показателей (Balanced Scorecard) |

Методика общей оценки деятельности предприятия,

предназначенная для анализа эффективности работы компании по достижению

стратегических целей. Задает структуру анализа деятельности в четырех

направлениях (Нортон, Каплан, США). • показатели работы с клиентами/заказчиками; • показатели эффективности внутренних бизнес процессов, которые ведут к удовлетворению потребностей как клиентов компании так и ее акционеров; • показатели роста и развития организации, определяющие развитие инновационного климата и поддержки организационных преобразований |

|

Сегментарная отчетность |

Совокупность экономических показателей центров ответственности (сегментов бизнеса), формируемых в системе учета и отраженных в таблицах установленной формы |

|

Таблица решений |

Систематическая схема альтернативных подходов к решению проблемы с описанием действий и оценкой результатов каждой альтернативы. Таблица решений может служить одним из инструментов принятия решений |

|

Тактический план |

План действий по достижению задач предприятия, составляемый на относительно короткий период - обычно на год |

|

Точка заказа |

Уровень складских запасов, при достижении которого следует принимать меры по пополнению запасов (если общее количество наличных запасов вместе с уже подтвержденными заказами оказывается ниже этого уровня). Точка заказа обычно рассчитывается как спрогнозированный объем, при достижении которого требуется пополнение, плюс страховой запас. В качестве синонимов используются, «точка повторного заказа», «статистическая точка заказа», «триггерный уровень» |

|

«Точно-в-срок», экономичное производство (Just-In-Time, JIT) |

метод оптимизации производства, предусматривающий снижение остатков на складах и, соответственно, затрат, связанных с их обладанием и хранением. Снижение остатков может достигаться путем оптимизации графиков поставки и производства, снижения объемов закупок сырья и материалов, состыковок процессов |

|

Трансфертное ценообразование |

Процесс установления внутренних расчетных цен между сегментами одной организации |

|

Трансфертная цена (Transfer Price) |

Цена, по которой товары и услуги передаются между

подразделениями компании. Отличается от стоимости, по которой такое

перемещение отражается в бухгалтерском учете, поскольку трансфертная цена

обычно включает в себя компонент прибыли, которого стоимость перемещения не

содержит. |

|

Управление по отклонениям |

Принятие управленческих мер по данным о существенных отклонениях |

|

Управленческий учёт |

Подсистема бухгалтерского учёта, обеспечивающая информационную поддержку системы управления деятельностью организации |

|

Условно-постоянные затраты, Полупостоянные затраты |

Затраты, в которых могут быть выделены постоянные и переменных элементы. Например, затраты на производственную электроэнергию включают постоянную компоненту на запуск, обслуживание и подготовку оборудования, так и чисто переменную компоненту связанную непосредственно с производством продукции. При нормальном уровне производства постоянная компонента в этом случае незначительна, однако при снижении выработки она может стать очень существенной. В краткосрочной перспективе условно-постоянные затраты ведут себя как постоянные, а в долгосрочной - как переменные |

|

Устранимые затраты |

1. Постоянно возникающие затраты предприятия, которые можно устранить, прекратив выпуск определенной продукции или выполнение некоторых операций, либо повысив их эффективность. 2. Затраты, которых можно избежать, выбрав альтернативные действия |

|

Учет по центрам ответственности |

Система контроля, основанная на управлении менеджерами вверенных им структурных подразделений организации (центров ответственности) |

|

Финансовые критерии оценки деятельности центров ответственности |

q прибыль q рентабельность активов q остаточная прибыль q экономическая добавленная стоимость |

|

Центр затрат |

Центр ответственности, руководитель которого отвечает за произведённые затраты в рамках выделенного бюджета |

|

Центр доходов |

Центр ответственности, менеджер которого отвечает за получение доходов и не несёт ответственности за расходы |

|

Центр инвестиций |

Сегмент, руководитель которого не только контролирует доходы и расходы своего подразделения, но и отслеживает эффективность использования инвестированных средств |

|

Центр прибыли |

Сегмент, руководитель которого отвечает одновременно и за доходы, и за затраты своего подразделения |

|

Этапы построения системы сегментарного учета и отчетности в организации |

I. Формирование децентрализованной структуры управления с выделением центров ответственности II. Кодировка статей затрат центров ответственности III. Организация плановой и отчетной работы по каждому сегменту |

Организация управления затратами по методу развитого директ-костинга, руб.

|

Наименование показателей |

Итого по ЦФО |

Центры финансовой ответственности |

||||||

|

Цех №1 |

Цех №2 |

Цех №3 |

||||||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

Объем реализации |

15293634,5 |

100 |

5223859,3 |

100 |

4929142,0 |

100 |

5140633,2 |

100 |

|

Переменные производ. затраты: |

|

|

|

|

|

|

|

|

|

Расходы на основные материалы, сырье, комплектующие |

8931760,9 |

|

3091781,9 |

|

2823857,1 |

|

3016121,8 |

|

|

Расходы на заработную плату основных рабочих |

857393,8 |

|

285797,9 |

|

285797,9 |

|

285797,9 |

|

|

Отчисления на соц. нужды |

321522,7 |

|

107174,2 |

|

107174,2 |

|

107174,2 |

|

|

Расходы на топливо и электроэнергию |

1439965,2 |

|

479988,4 |

|

479988,4 |

|

479988,4 |

|

|

Расходы на содержание и ремонт производ. машин и оборудования |

346748,1 |

|

115582,7 |

|

115582,7 |

|

115582,7 |

|

|

Переменные непроизвод. затраты |

74250,0 |

|

24750,0 |

|

24750,0 |

|

24750,0 |

|

|

Итого переменных затрат |

11971640,8 |

78 |

4105075,2 |

79 |

3837150,4 |

78 |

4029415,1 |

78 |

|

Маржинальный доход от переменных затрат |

3321993,7 |

22 |

1118784,0 |

21 |

1091991,5 |

22 |

1111218,0 |

22 |

|

Прямые постоянные затраты по основному производству |

668637,7 |

4 |

222879,2 |

4 |

222879,2 |

4 |

222879,2 |

4 |

|

Маржинальный доход по основному производству |

2653355,9 |

17 |

895904,8 |

17 |

869112,3 |

17 |

888338,8 |

17 |

|

Постоянные затраты по ЦФО |

171154,8 |

1 |

|

|

|

|

|

|

|

Итого постоянных затрат |

839792,5 |

6 |

|

|

|

|

|

|

|

Маржинальная прибыль по ЦФО |

2482201,1 |

16 |

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.