Поделиться

КОНТРОЛЬНА РОБОТА №2 з дисципліни «Фінансовий облік ІІ»

Теоретична частина

1. Характеристика рахунку 64: «Розрахунки за податками і платежами».

2. Облік податку та прибуток та відстрочених податкових активів.

3. Облік податку на додану вартість.

4. Облік акцизного податку.

5. Облік інших обов’язкових платежів.

6. Синтетичний та аналітичний облік розрахунків за податками і платежами.

7. Документування обліку податку на прибуток.

8. Документування податку на додану вартість.

9. Документування акцизного податку та інших обов’язкових платежів.

10. Облік податкових зобов’язань та податкового кредиту.

11. Характеристика рахунку 50 «Довгострокові позики».

12. Облік довгострокових позик банку.

13. Облік довгострокових векселів виданих.

14. Облік довгострокових зобов’язань з оренди.

15. Облік довгострокових зобов’язань за облігаціями.

16. Документування обліку довгострокових позик банку.

17. Облік поточної заборгованості за довгостроковими зобов’язаннями.

18. Облік доходів майбутніх періодів.

19. Облік доходів від звичайної діяльності (від реалізації продукції, інших операційних доходів).

20. Документування обліку доходів від реалізації продуктів.

21. Облік доходів від звичайної діяльності (від фінансової діяльності, доходів, що виникають під час інвестиційної діяльності).

22. Облік надзвичайних доходів і витрат.

23. Синтетичний та аналітичний облік витрат за елементами.

24. Синтетичний та аналітичний облік собівартості реалізованої продукції.

25. Синтетичний та аналітичний облік адміністративних витрат.

26. Синтетичний та аналітичний облік витрат на збут.

27. Синтетичний та аналітичний облік інших витрат операційної діяльності.

28. Облік та розподіл загальновиробничих витрат підприємства.

29. Облік витрат від звичайної діяльності (від фінансової діяльності, втрат від участі в капіталі, інших витрат).

30. Облік фінансових результатів.

Тестові завдання

1. Депонованою вважається заробітна плата, яка:

а) своєчасно не одержана працівником;

б) своєчасно не виплачена;

в) не виплачена протягом 3 робочих днів після нарахування зарплати;

г) повернута працівником до каси;

д) не нарахована протягом звітного періоду.

2. Якщо загальний трудовий стаж працівника становить 6 років, допомога з тимчасової непрацездатності нараховується у розмірі:

а) 100%;

б) 50%

в) 60%

г) 80%;

д) 75%.

3 .Під час довгострокового вкладення підприємством капіталу з метою отримання прибутку мають місце витрати:

а) операційні;

б) фінансові;

в) інвестиційні;

г) адміністративні;

д) інноваційні.

4. Операційна діяльність – це:

а) діяльність, що виникає внаслідок надзвичайних подій;

а) основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою;

б) придбання та реалізація тих необоротних активів, а також фінансових інвестицій, які не є складовою еквівалентів грошових коштів;

в) діяльність, яка призводить до зміни розміру і складу власного капіталу підприємства;

г) будь-яка діяльність підприємства (або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності).

5. У кінці звітного періоду нараховані відсотки за банківський кредит списуються наступною проводкою:

а) Дт 792 Кт 951;

б) Дт 792 Кт 952;

в) Дт 951 Кт 792;

г) Дт 951Кт 44;

д) Дт 951 Кт 311.

6. Підставою для нарахування лікарняних є:

а) наказ директора;

б) листок непрацездатності із відміткою відділу кадрів;

в) довідка з лікарні про надання хворому відповідної послуги;

г) пенсійне посвідчення про інвалідність;

д) виписка з лікарняної картки.

7. Трата – це:

а) передаточний підпис;

б) простий вексель;

в) додаткова гарантія векселю;

г) переказний вексель;

д) зобов’язання бенефіціара.

8. Найбільшу частку в усіх витратах виробничого підприємства займають витрати:

а) операційні;

в) фінансові;

б) інвестиційні;

г) інноваційні;

д) комісійні.

9. Створення резерву для нарахування відпусток відображають наступним проведенням:

а) Дт 471 Кт 661;

б) Дт 23 Кт 471;

в) Дт 10 Кт 471;

г) Дт 661 Кт 471;

д) немає правильної відповіді.

10. До адміністративних витрат належать:

а) витрати на врегулювання спорів у судових органах;

б) витрати пакувальних матеріалів;

в) собівартість реалізованих виробничих запасів;

г) нестачі та втрати від псування цінностей;

д) амортизація загальновиробничих основних засобів.

11. Передача обладнання в операційну оренду відображається проведенням:

а) Дт 36 Кт 51;

в) Дт 972 Кт 10;

б) Дт 104 Кт 104;

г) Дт 311Кт 51

д) взагалі не відображається.

12. Власний капітал підприємства – це:

а) різниця між борговими зобов’язаннями та вартістю майна підприємства;

б) частина в активах підприємства, що залишається після вирахування його зобов’язань;

в) майно підприємства;

г) статутний капітал підприємства;

д) немає правильної відповіді.

13. Сальдо на рахунку 40 «Статутний капітал» акціонерного товариства повинне дорівнювати:

а) сумарній вартості коштів, які належать до сплати учасниками за придбані ними акції товариства;

б) сумарній номінальній вартості випущених акцій товариства;

в) сумарній вартості активів товариства;

г) сумі власного капіталу;

д) сумі отриманих від засновників матеріальних цінностей.

14. До власного капіталу не належить:

а) неоплачений капітал;

б) вилучений капітал;

в) нерозподілений прибуток;

г) фінансові інвестиції;

д) резервний капітал.

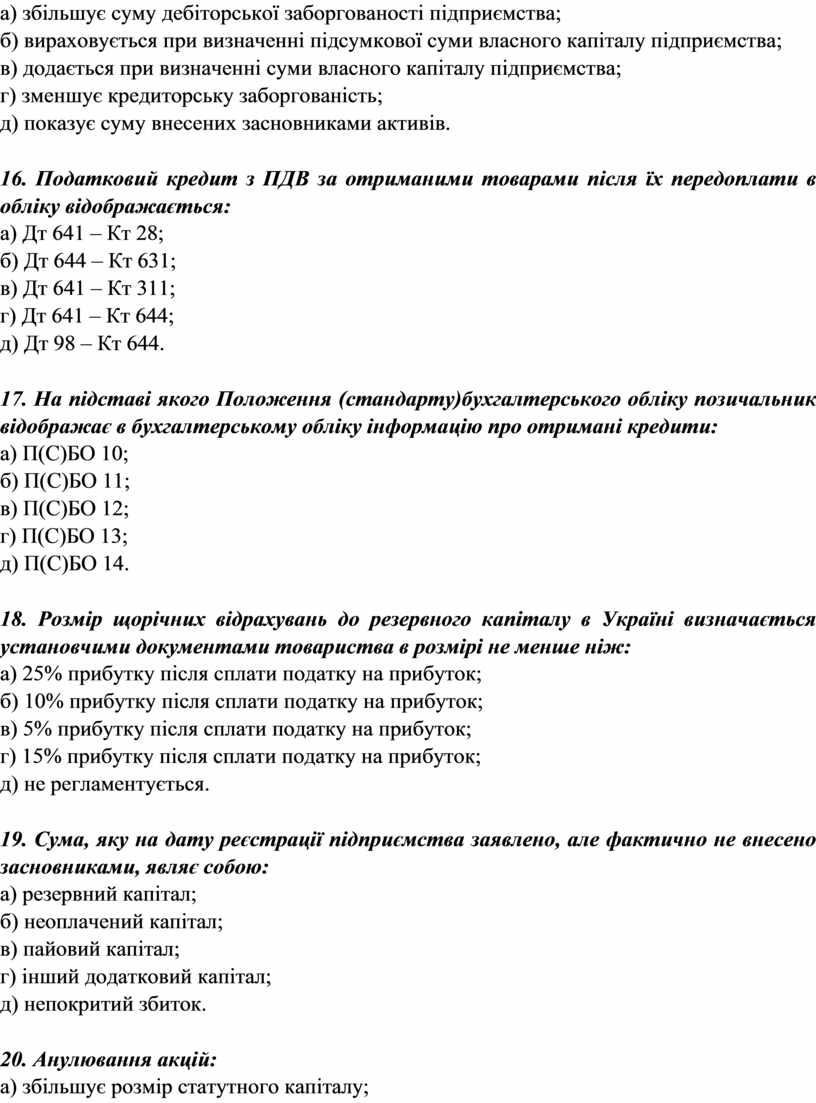

15. Залишок рахунку 46 Неоплачений капітал:

а) збільшує суму дебіторської заборгованості підприємства;

б) вираховується при визначенні підсумкової суми власного капіталу підприємства;

в) додається при визначенні суми власного капіталу підприємства;

г) зменшує кредиторську заборгованість;

д) показує суму внесених засновниками активів.

16. Податковий кредит з ПДВ за отриманими товарами після їх передоплати в обліку відображається:

а) Дт 641 – Кт 28;

б) Дт 644 – Кт 631;

в) Дт 641 – Кт 311;

г) Дт 641 – Кт 644;

д) Дт 98 – Кт 644.

17. На підставі якого Положення (стандарту)бухгалтерського обліку позичальник відображає в бухгалтерському обліку інформацію про отримані кредити:

а) П(С)БО 10;

б) П(С)БО 11;

в) П(С)БО 12;

г) П(С)БО 13;

д) П(С)БО 14.

18. Розмір щорічних відрахувань до резервного капіталу в Україні визначається установчими документами товариства в розмірі не менше ніж:

а) 25% прибутку після сплати податку на прибуток;

б) 10% прибутку після сплати податку на прибуток;

в) 5% прибутку після сплати податку на прибуток;

г) 15% прибутку після сплати податку на прибуток;

д) не регламентується.

19. Сума, яку на дату реєстрації підприємства заявлено, але фактично не внесено засновниками, являє собою:

а) резервний капітал;

б) неоплачений капітал;

в) пайовий капітал;

г) інший додатковий капітал;

д) непокритий збиток.

20. Анулювання акцій:

а) збільшує розмір статутного капіталу;

б) зменшує розмір статутного капіталу;

в) не змінює розмір статутного капіталу;

г) зменшує розмір прибутку;

д) зменшує обсяг залучених коштів.

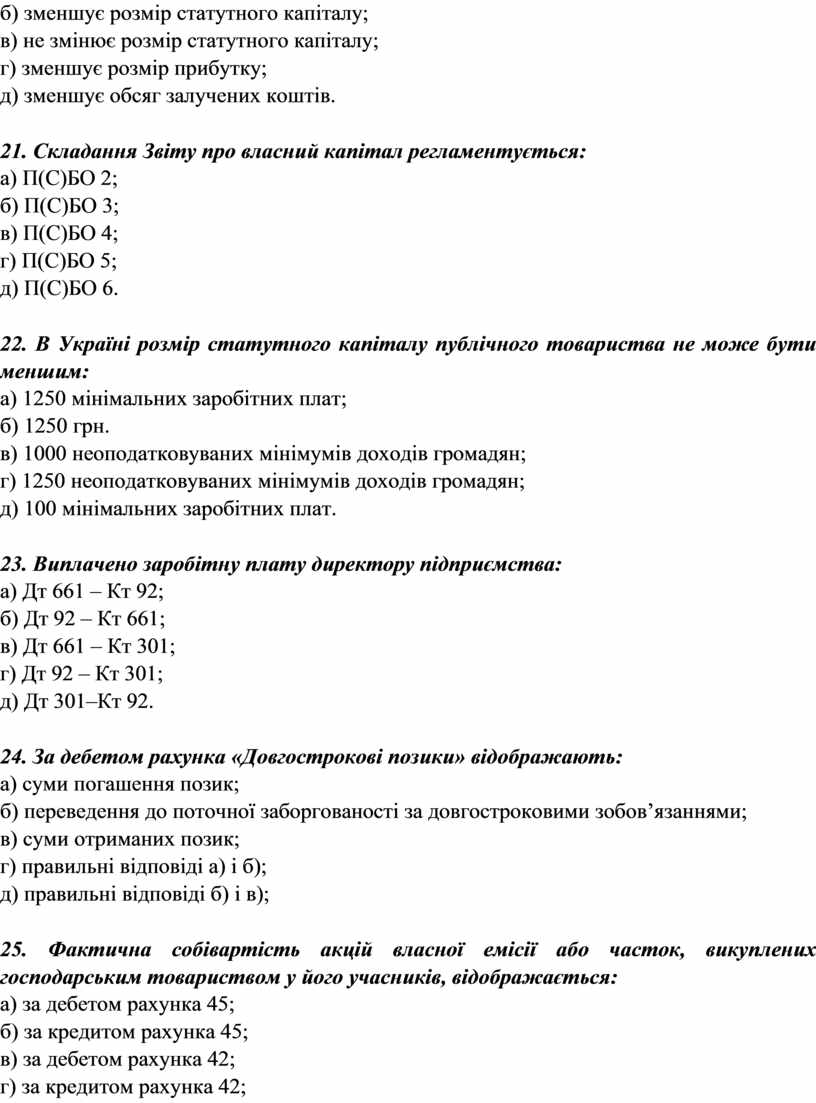

21. Складання Звіту про власний капітал регламентується:

а) П(С)БО 2;

б) П(С)БО 3;

в) П(С)БО 4;

г) П(С)БО 5;

д) П(С)БО 6.

22. В Україні розмір статутного капіталу публічного товариства не може бути меншим:

а) 1250 мінімальних заробітних плат;

б) 1250 грн.

в) 1000 неоподатковуваних мінімумів доходів громадян;

г) 1250 неоподатковуваних мінімумів доходів громадян;

д) 100 мінімальних заробітних плат.

23. Виплачено заробітну плату директору підприємства:

а) Дт 661 – Кт 92;

б) Дт 92 – Кт 661;

в) Дт 661 – Кт 301;

г) Дт 92 – Кт 301;

д) Дт 301–Кт 92.

24. За дебетом рахунка «Довгострокові позики» відображають:

а) суми погашення позик;

б) переведення до поточної заборгованості за довгостроковими зобов’язаннями;

в) суми отриманих позик;

г) правильні відповіді а) і б);

д) правильні відповіді б) і в);

25. Фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, відображається:

а) за дебетом рахунка 45;

б) за кредитом рахунка 45;

в) за дебетом рахунка 42;

г) за кредитом рахунка 42;

д) за дебетом рахунку 40.

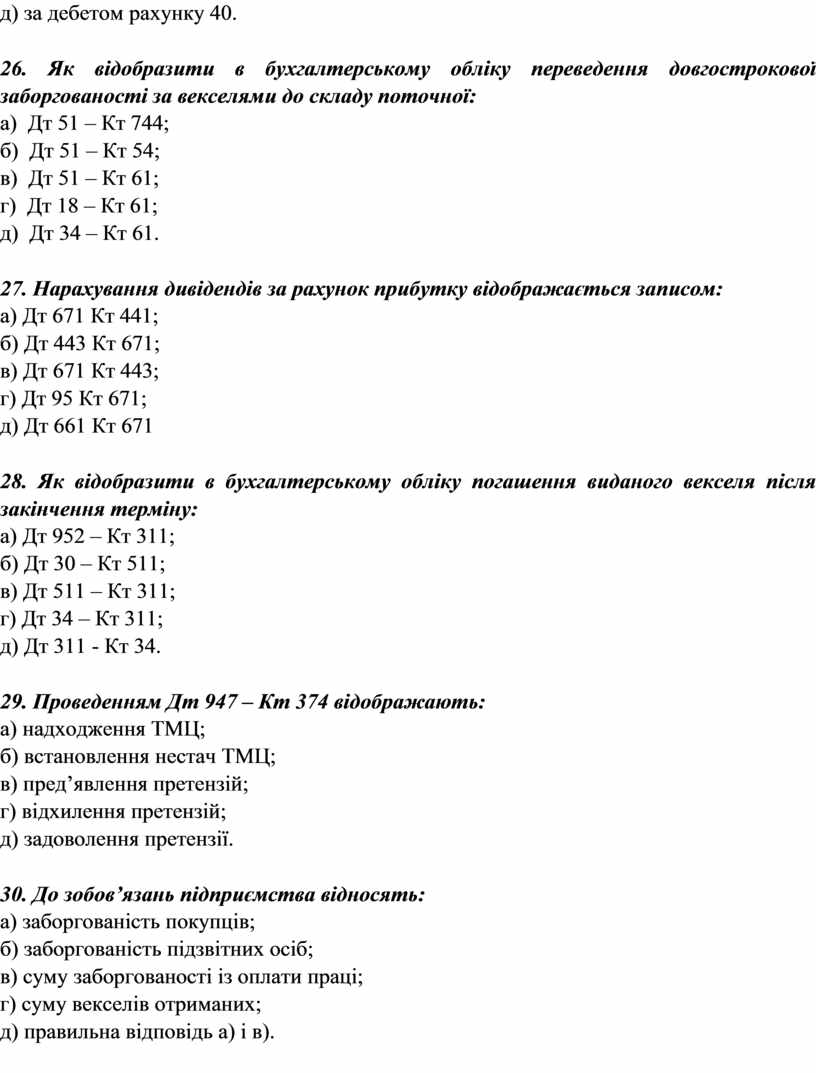

26. Як відобразити в бухгалтерському обліку переведення довгострокової заборгованості за векселями до складу поточної:

а) Дт 51 – Кт 744;

б) Дт 51 – Кт 54;

в) Дт 51 – Кт 61;

г) Дт 18 – Кт 61;

д) Дт 34 – Кт 61.

27. Нарахування дивідендів за рахунок прибутку відображається записом:

а) Дт 671 Кт 441;

б) Дт 443 Кт 671;

в) Дт 671 Кт 443;

г) Дт 95 Кт 671;

д) Дт 661 Кт 671

28. Як відобразити в бухгалтерському обліку погашення виданого векселя після закінчення терміну:

а) Дт 952 – Кт 311;

б) Дт 30 – Кт 511;

в) Дт 511 – Кт 311;

г) Дт 34 – Кт 311;

д) Дт 311 - Кт 34.

29. Проведенням Дт 947 – Кт 374 відображають:

а) надходження ТМЦ;

б) встановлення нестач ТМЦ;

в) пред’явлення претензій;

г) відхилення претензій;

д) задоволення претензії.

30. До зобов’язань підприємства відносять:

а) заборгованість покупців;

б) заборгованість підзвітних осіб;

в) суму заборгованості із оплати праці;

г) суму векселів отриманих;

д) правильна відповідь а) і в).

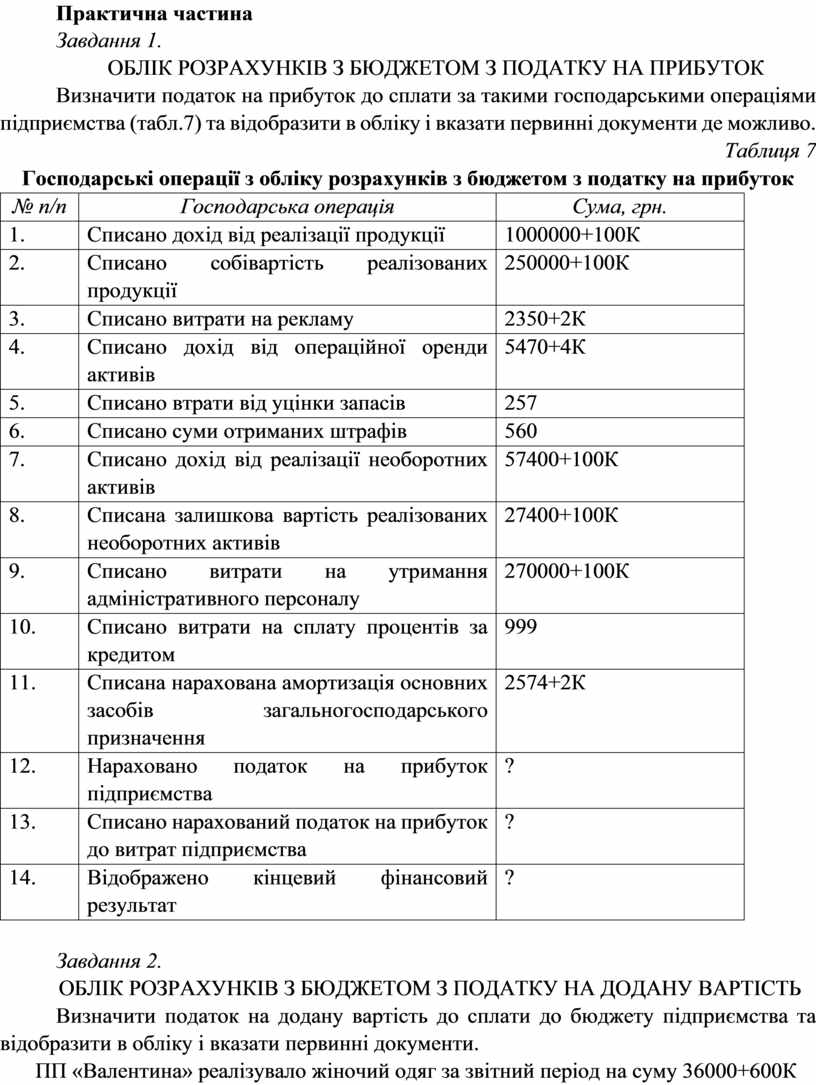

Практична частина

Завдання 1.

облік розрахунків з бюджетом з податку на прибуток

Визначити податок на прибуток до сплати за такими господарськими операціями підприємства (табл.7) та відобразити в обліку і вказати первинні документи де можливо.

Таблиця 7

Господарські операції з обліку розрахунків з бюджетом з податку на прибуток

|

№ п/п |

Господарська операція |

Сума, грн. |

|

1. |

Списано дохід від реалізації продукції |

1000000+100К |

|

2. |

Списано собівартість реалізованих продукції |

250000+100К |

|

3. |

Списано витрати на рекламу |

2350+2К |

|

4. |

Списано дохід від операційної оренди активів |

5470+4К |

|

5. |

Списано втрати від уцінки запасів |

257 |

|

6. |

Списано суми отриманих штрафів |

560 |

|

7. |

Списано дохід від реалізації необоротних активів |

57400+100К |

|

8. |

Списана залишкова вартість реалізованих необоротних активів |

27400+100К |

|

9. |

Списано витрати на утримання адміністративного персоналу |

270000+100К |

|

10. |

Списано витрати на сплату процентів за кредитом |

999 |

|

11. |

Списана нарахована амортизація основних засобів загальногосподарського призначення |

2574+2К |

|

12. |

Нараховано податок на прибуток підприємства |

? |

|

13. |

Списано нарахований податок на прибуток до витрат підприємства |

? |

|

14. |

Відображено кінцевий фінансовий результат |

? |

Завдання 2.

облік розрахунків з бюджетом з податку на додану вартість

Визначити податок на додану вартість до сплати до бюджету підприємства та відобразити в обліку і вказати первинні документи.

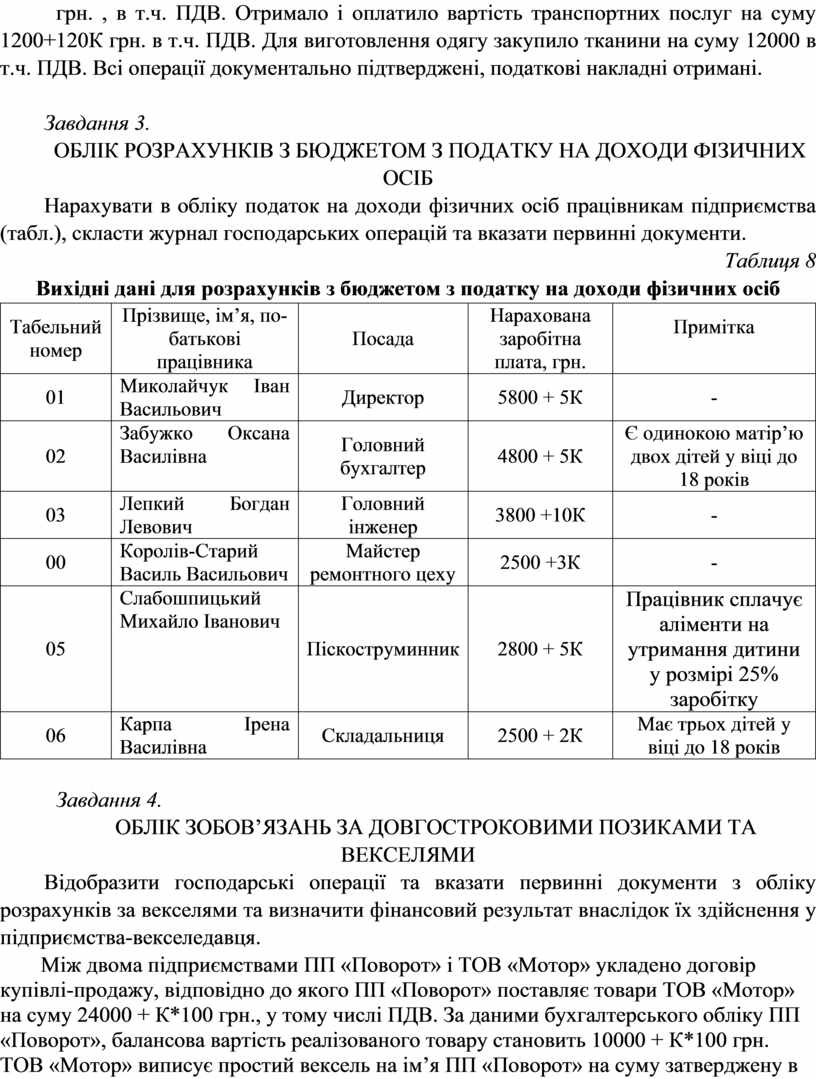

ПП «Валентина» реалізувало жіночий одяг за звітний період на суму 36000+600К грн. , в т.ч. ПДВ. Отримало і оплатило вартість транспортних послуг на суму 1200+120К грн. в т.ч. ПДВ. Для виготовлення одягу закупило тканини на суму 12000 в т.ч. ПДВ. Всі операції документально підтверджені, податкові накладні отримані.

Завдання 3.

облік розрахунків з бюджетом з податку на доходи фізичних осіб

Нарахувати в обліку податок на доходи фізичних осіб працівникам підприємства (табл.), скласти журнал господарських операцій та вказати первинні документи.

Таблиця 8

Вихідні дані для розрахунків з бюджетом з податку на доходи фізичних осіб

|

Табельний номер |

Прізвище, ім’я, по-батькові працівника |

Посада |

Нарахована заробітна плата, грн. |

Примітка

|

|

01 |

Миколайчук Іван Васильович |

Директор |

5800 + 5К |

- |

|

02 |

Забужко Оксана Василівна |

Головний бухгалтер |

4800 + 5К |

Є одинокою матір’ю двох дітей у віці до 18 років |

|

03 |

Лепкий Богдан Левович |

Головний інженер |

3800 +10К |

- |

|

00 |

Королів-Старий Василь Васильович |

Майстер ремонтного цеху |

2500 +3К |

- |

|

05 |

Слабошпицький Михайло Іванович |

Піскоструминник |

2800 + 5К |

Працівник сплачує аліменти на утримання дитини у розмірі 25% заробітку |

|

06 |

Карпа Ірена Василівна |

Складальниця |

2500 + 2К |

Має трьох дітей у віці до 18 років |

Завдання 4.

облік зобов’язань за довгостроковими позиками та векселями

Відобразити господарські операції та вказати первинні документи з обліку розрахунків за векселями та визначити фінансовий результат внаслідок їх здійснення у підприємства-векселедавця.

Між двома підприємствами ПП «Поворот» і ТОВ «Мотор» укладено договір купівлі-продажу, відповідно до якого ПП «Поворот» поставляє товари ТОВ «Мотор» на суму 24000 + К*100 грн., у тому числі ПДВ. За даними бухгалтерського обліку ПП «Поворот», балансова вартість реалізованого товару становить 10000 + К*100 грн. ТОВ «Мотор» виписує простий вексель на ім’я ПП «Поворот» на суму затверджену в договорі терміном на 2 роки з відсотковою ставкою 10% річних. Вексель, а також нараховані відсотки за векселем погашено шляхом перерахунку коштів ТОВ «Мотор» на банківський рахунок ПП «Поворот» в кінці періоду.

Завдання 5.

облік довгострокових зобов’язань та з фінансової оренди

Підприємство придбало довгострокові фінансові інвестиції (у формі облігацій). Номінальна вартість придбаних облігацій 40000 грн.

Дані для розрахунків:

Вартість придбання інвестиції: якщо К<50, то 38000 грн., якщо К>50, то 42000 грн.; фіксована ставка відсотка: якщо К<50, то ставка відсотка 10-К/10; якщо К>50, то ставка відсотка 10+К/10. Термін погашення облігації 5 років.

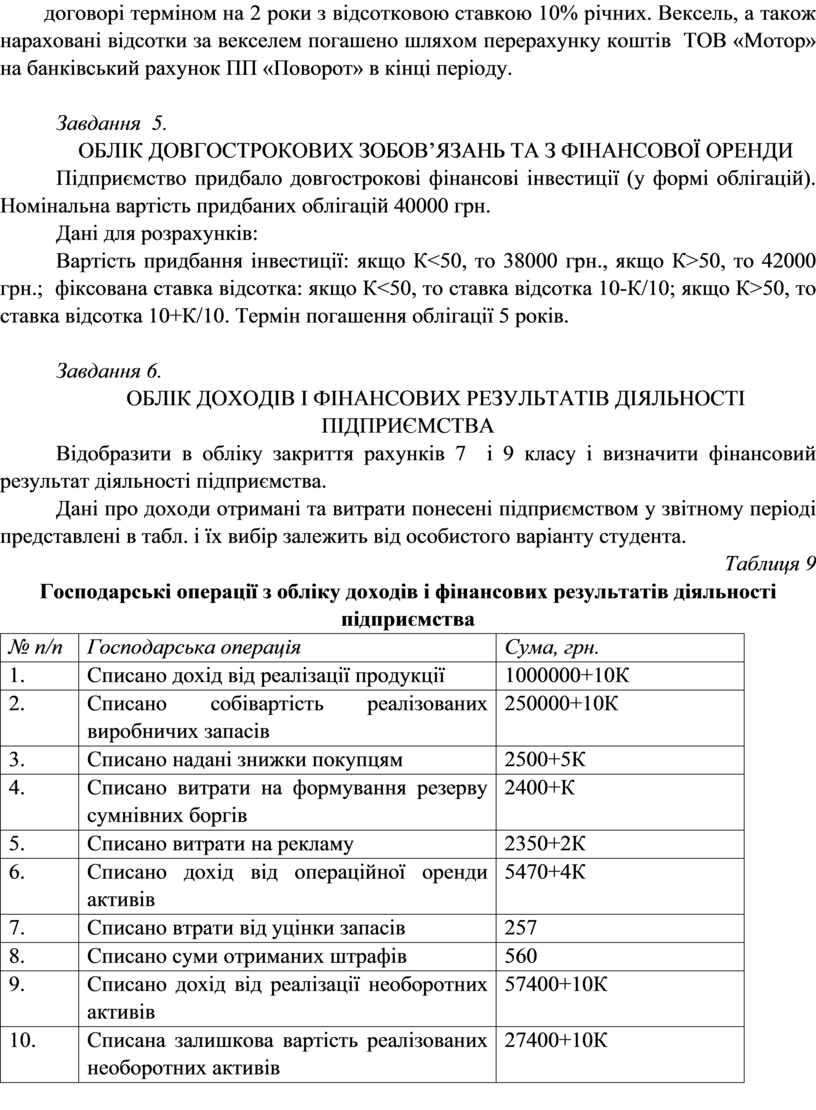

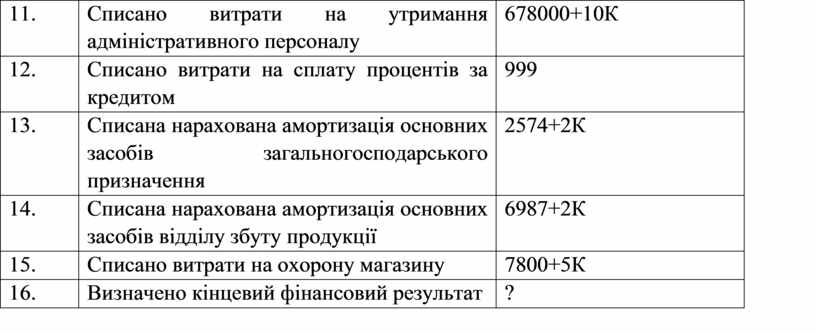

Завдання 6.

облік доходів і фінансових результатів діяльності підприємства

Відобразити в обліку закриття рахунків 7 і 9 класу і визначити фінансовий результат діяльності підприємства.

Дані про доходи отримані та витрати понесені підприємством у звітному періоді представлені в табл. і їх вибір залежить від особистого варіанту студента.

Таблиця 9

Господарські операції з обліку доходів і фінансових результатів діяльності підприємства

|

№ п/п |

Господарська операція |

Сума, грн. |

|

1. |

Списано дохід від реалізації продукції |

1000000+10К |

|

2. |

Списано собівартість реалізованих виробничих запасів |

250000+10К |

|

3. |

Списано надані знижки покупцям |

2500+5К |

|

4. |

Списано витрати на формування резерву сумнівних боргів |

2400+К |

|

5. |

Списано витрати на рекламу |

2350+2К |

|

6. |

Списано дохід від операційної оренди активів |

5470+4К |

|

7. |

Списано втрати від уцінки запасів |

257 |

|

8. |

Списано суми отриманих штрафів |

560 |

|

9. |

Списано дохід від реалізації необоротних активів |

57400+10К |

|

10. |

Списана залишкова вартість реалізованих необоротних активів |

27400+10К |

|

11. |

Списано витрати на утримання адміністративного персоналу |

678000+10К |

|

12. |

Списано витрати на сплату процентів за кредитом |

999 |

|

13. |

Списана нарахована амортизація основних засобів загальногосподарського призначення |

2574+2К |

|

14. |

Списана нарахована амортизація основних засобів відділу збуту продукції |

6987+2К |

|

15. |

Списано витрати на охорону магазину |

7800+5К |

|

16. |

Визначено кінцевий фінансовий результат |

? |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.