Поделиться

КОНТРОЛЬНОЕ ЗАДАНИЕ ПО ТЕМЕ 5

Аудиторский риск

С аудитом финансовой отчетности непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск аудитора заключается в том, что аудитор может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Он зависит от следующих факторов:

· конкурентоспособности аудитора;

· недружественной рекламы деятельности аудитора;

· вероятности судебных исков по отношению к аудитору;

· финансового состояния клиента;

· характера операций клиента;

· компетентности администрации и учетного персонала клиента;

· сроков проведения аудита и т.д.

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности или что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов:

· внутрихозяйственный риск;

· риск средств контроля;

· риск необнаружения.

Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

ПАР = ВХР ▪ РК ▪ РН,

где ПАР — приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после тою. как уже завершен аудит и дано положительное аудиторское заключение;

ВХР — внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РК — риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН — риск необнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения уровня квалификации аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля — 50% и риск необнаружения — 10%. После простых вычислений получаем значение риска при аудите 4% (0,8▪0,5▪0,1).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска — определить риск необнаружения и соответствующее количество подлежащих сбору свидетельств. В этих целях модель аудиторского риска преобразуют следующим образом:

РН= ПАР / ВХР ▪ РК.

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском необнаружения на уровне 10%, поскольку 0,05/(0,8 ▪ 0,5) = 0,125.

При этой форме модели риска ключевым фактором становится риск необнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска необнаружения: чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что существует прямая зависимость между приемлемым аудиторским риском и риском необнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудигорского риска, то тем самым он сокращает риск необнаружения и увеличивает количество подлежащих сбору свидетельств.

Третий способ (более общий) использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого количества свидетельств. Чтобы разобраться в этих связях, рассмотрим более подробно каждую составляющую модели аудиторского риска.

Приемлемый аудиторский риск — это субъективно установленный уровень риска, который готов взять на себя аудитор. Если аудитор определит для себя меньший уровень аудиторского риска, то это будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных ошибок.

Величина приемлемого аудиторского риска может быть выражена соотношением: 0 ≤ ПАР ≤ 1.

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок. Аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считают, что величина приемлемого аудиторского риска не должна превышать 5%.

Внутрихозяйственный риск — это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска как самостоятельный элемент, называемый риском контроля.

Величина внутрихозяйственного риска может быть выражена соотношением: 0 < ВХР ≤ 1.

В самом начале аудита можно лишь приблизительно оценить уровень внутрихозяйственного риска.

На основе проведенной оценки аудитор должен определить, какой именно из этих факторов важен для конкретного участка аудита.

Риск контроля представляет собой оценку аудитором эффективности системы внутрихозяйственного контроля клиента в отношении ее способности предотвращать или обнаруживать ошибки.

Аудитор стремится установить эту оценку на уровне ниже максимума (100%), рассматривая это как часть плана аудита. Допустим, аудитор заключает, что система внутрихозяйственного контроля абсолютно неэффективна для предотвращения или обнаружения ошибок. В этом случае аудитор определит риск контроля в 100%. Чем эффективнее система внутрихозяйственного контроля, тем ниже уровень риска контроля.

Величина риска контроля может быть выражена соотношением:

О < РК:≤ 1.

Риск необнаружения — это риск, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок в финансовой отчетности при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска.

Величина внутрихозяйственного риска может быть выражена соотношением:

0 ≤ РН ≤ 1.

Риск необнаружения определяет количество свидетельств, которые аудитор планирует собрать. При низком уровне риска необнаружения аудитор не соглашается брать на себя большой риск невыявления ошибок из-за недостатка свидетельств, поэтому в данном случае необходимо получить большее число свидетельств. Когда аудитор готов взять на себя большой риск, свидетельств требуется меньше.

После того как будут определены все риски и установлен соответствующий план аудита, компоненты плана по внутрихозяйственному риску и риску контроля не подлежат изменению на основании полученных аудиторских свидетельств. Если аудиторские свидетельства покажут, что ошибки, превышающие допустимую сумму, отсутствуют, то записанная для данного участка сумма принимается. Но если аудиторские свидетельства покажут наличие ошибок, превышающих допустимую сумму, то от модели следует отказаться и проделать достаточное количество процедур, чтобы с высокой степенью достоверности идентифицировать и количественно определить существующие ошибки.

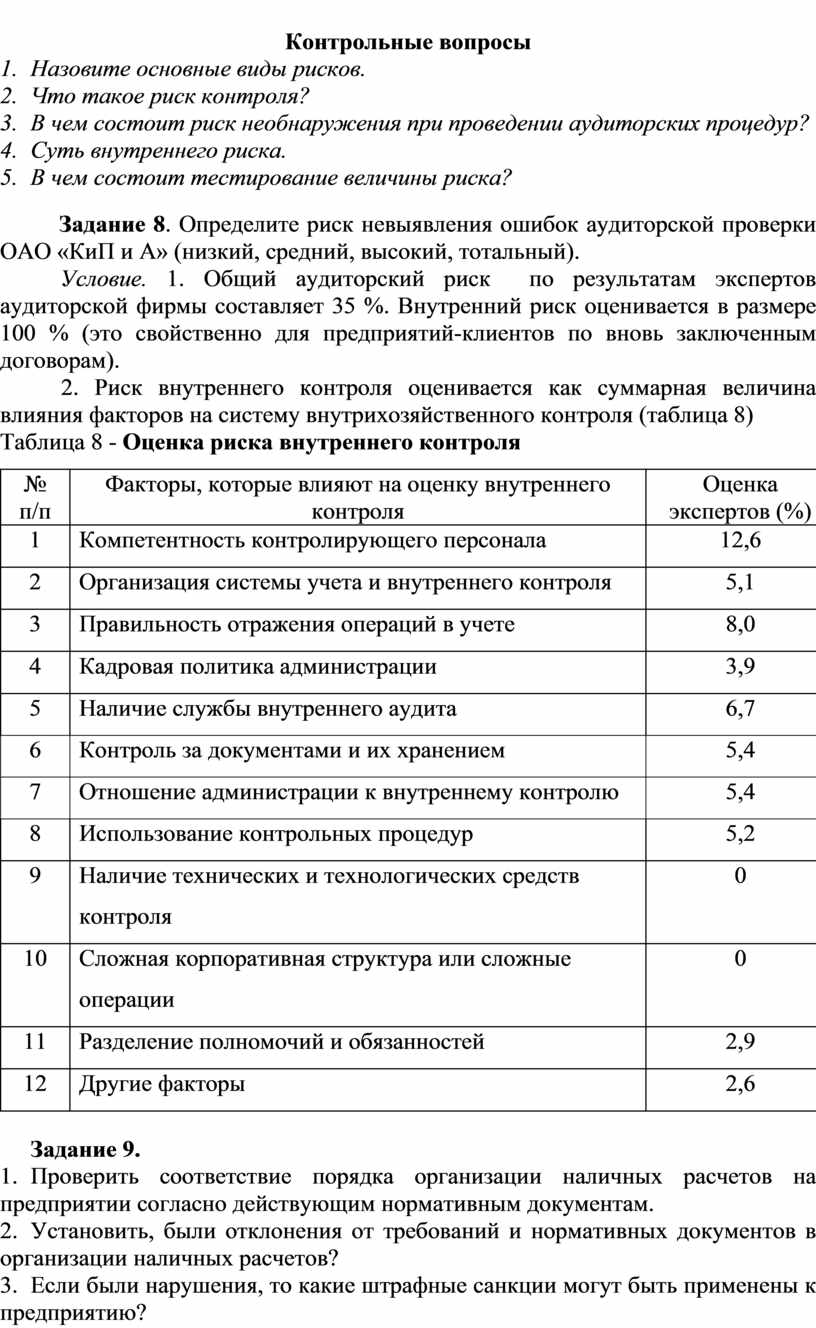

Контрольные вопросы

1. Назовите основные виды рисков.

2. Что такое риск контроля?

3. В чем состоит риск необнаружения при проведении аудиторских процедур?

4. Суть внутреннего риска.

5. В чем состоит тестирование величины риска?

Задание 8. Определите риск невыявления ошибок аудиторской проверки ОАО «КиП и А» (низкий, средний, высокий, тотальный).

Условие. 1. Общий аудиторский риск по результатам экспертов аудиторской фирмы составляет 35 %. Внутренний риск оценивается в размере 100 % (это свойственно для предприятий-клиентов по вновь заключенным договорам).

2. Риск внутреннего контроля оценивается как суммарная величина влияния факторов на систему внутрихозяйственного контроля (таблица 8)

Таблица 8 - Оценка риска внутреннего контроля

|

№ п/п |

Факторы, которые влияют на оценку внутреннего контроля |

Оценка экспертов (%) |

|

1 |

Компетентность контролирующего персонала |

12,6 |

|

2 |

Организация системы учета и внутреннего контроля |

5,1 |

|

3 |

Правильность отражения операций в учете |

8,0 |

|

4 |

Кадровая политика администрации |

3,9 |

|

5 |

Наличие службы внутреннего аудита |

6,7 |

|

6 |

Контроль за документами и их хранением |

5,4 |

|

7 |

Отношение администрации к внутреннему контролю |

5,4 |

|

8 |

Использование контрольных процедур |

5,2 |

|

9 |

Наличие технических и технологических средств контроля |

0 |

|

10 |

Сложная корпоративная структура или сложные операции |

0 |

|

11 |

Разделение полномочий и обязанностей |

2,9 |

|

12 |

Другие факторы |

2,6 |

Задание 9.

1. Проверить соответствие порядка организации наличных расчетов на предприятии согласно действующим нормативным документам.

2. Установить, были отклонения от требований и нормативных документов в организации наличных расчетов?

3. Если были нарушения, то какие штрафные санкции могут быть применены к предприятию?

4. Описать дальнейшие действия аудитора.

Условие. На обувной фабрике «Зоря» при проверке кассы аудитором установлено:

- в сентябре 2001 г. продано за наличный расчет собственной продукции на сумму 5 000,00 грн, сырья (кожи) на сумму 3000,00 грн;

- предоставлено услуги автотранспортному предприятию на сумму 2 000,00 гривен.

Средства в сумме 10 000,00 грн оформлены приходными кассовыми ордерами. Нарушений в оформлении приходных кассовых ордеров не установлено. Нарушений в корреспонденции счетов не установлено. РРО на предприятии не применяются.

Задание 10.

1. Проверить соблюдение на предприятии целевого использования денежной наличности.

2. Составьте рабочие документы по результатам проверки.

3. Описать дальнейшие действия аудитора.

Условие. В АО «Крит» остаток по кассе на 17.09.04 г. составил 20 грн.

17.09.2004 г. получено с текущего счета в кассу (ПКО № 97 от 17.09.2004 г.) 5 010,00 грн для выплаты аванса по заработной плате (срок выдачи заработной платы – 3 дня).

· 17.09.2004 г по РКО № 118 выдано под отчет экспедитору Витренко В.И.

1000,00 грн.

· 19.09.2004 г по РКО № 98 оприходовано в кассу неиспользованные подотчетные суммы от экспедитора Витренко В.И. – 980,00 грн.

· 19.09.2004 г по РКС № 188 списан выданный по расчетно-платежным ведомостям аванс в сумме 5 010,00 грн.

Задание 11.

1. Проверьте правильность расчетов по подотчетным суммам по установлению суммы аванса, правильность утвержденного отчета.

2. Установите, были ли допущены нарушения в данной ситуации?

3. Какое влияние имеют данные нарушения на вывод аудитора относительно достоверности показателей отчетности?

Условие. При проведении аудита в ООО «Лега» аудитор решил выборочно проверить правильность расчетов с подотчетными лицами, которые были откомандированы за границу. Документы свидетельствуют, что в октябре 2004 года директор был в командировке в США.

1. Расчет аванса расходов на командировку в США с 21.10 по 27.10.2004 г. директора ООО «Лега» Симоненко П.С. (табл.9). Срок пребывания в командировке – 5 дней. ( По условиям приглашения принимающая сторона в последний день пребывания в США командированного работника обеспечивает его трехразовым питанием и возмещает расходы по аренде жилого помещения. Билетами к месту командировки и обратно работник обеспечивается приглашенной стороной).

Таблица 9 - Расчет аванса на командировку

|

|

По нормам на 1 день |

Всего расходов |

Примечание |

|||

|

грн |

доллар США (определить по нормативным документам) |

доллар США (по расчетам бухгалтерии) |

|

|||

|

Суточные(7суток) 6 суток по |

6 |

|

|

24,19 |

35,26х6+12,63х1 |

пп.2.1.1 раздела 2 |

|

1 сутки по |

2 |

|

|

|

|

пп.2.1.2«в» раздела 2 |

|

Наем жилого помещения 4(сут) |

260 |

|

|

547,36 |

136,84х4=547,36 |

пп.2.1.1 раздела 2 |

|

Бытовые услуги |

|

|

|

14,10 |

3,52х4=14,10 |

пп.2.1.5 «г» раздела 2 |

|

Транспортные расходы по месту командировки: (проезд ) 1.Аэропорт-отель-аэропорт (15+15)долл.США=30 долл.США 2. Отель-офис-отель(ежедневно метро и автобус(2,5 долл.СШАх4х5(дней)=50 долл.США) |

80 |

|

пп.1.9 раздела 2 |

|||

|

Всего: |

|

|

|

865,65 |

|

|

|

К выплате: |

|

|

|

866 долл. США |

|

пп.1.2 последний абзац |

2. Расчет авансового отчета. Вместе с авансовым отчетом предоставлено три расчета об оплате стоимости проживания в гостинице :

- в первом указана оплата по найму номера в гостинице за первый день – 130 долл. США.

- во втором – оплата за второй день – 142,84 долл.США, в том числе :

1 оплата по найму номера в гостинице -136,84 долл.США;

2 стоимость одноразового питания – 3 долл.США;

3 стоимость бытовых услуг – 3 долл.США;

- в третьем – оплата за третий и четвертый дни – 338,10 долл.США, в том числе:

4 оплата по найму номера в гостинице 280 долл.США ( стоимость номера за каждый день - по 140 долл.США);

5 стоимость двухразового питания за третий день – 21,1 долл.США;

6 стоимость трехразового питания за четвертый день – 25,0 долл.США;

7 стоимость бытовых услуг – 12 долл.США.

Предоставлены билеты на проезд к месту командировки и обратно на общую сумму 565 долл.США.

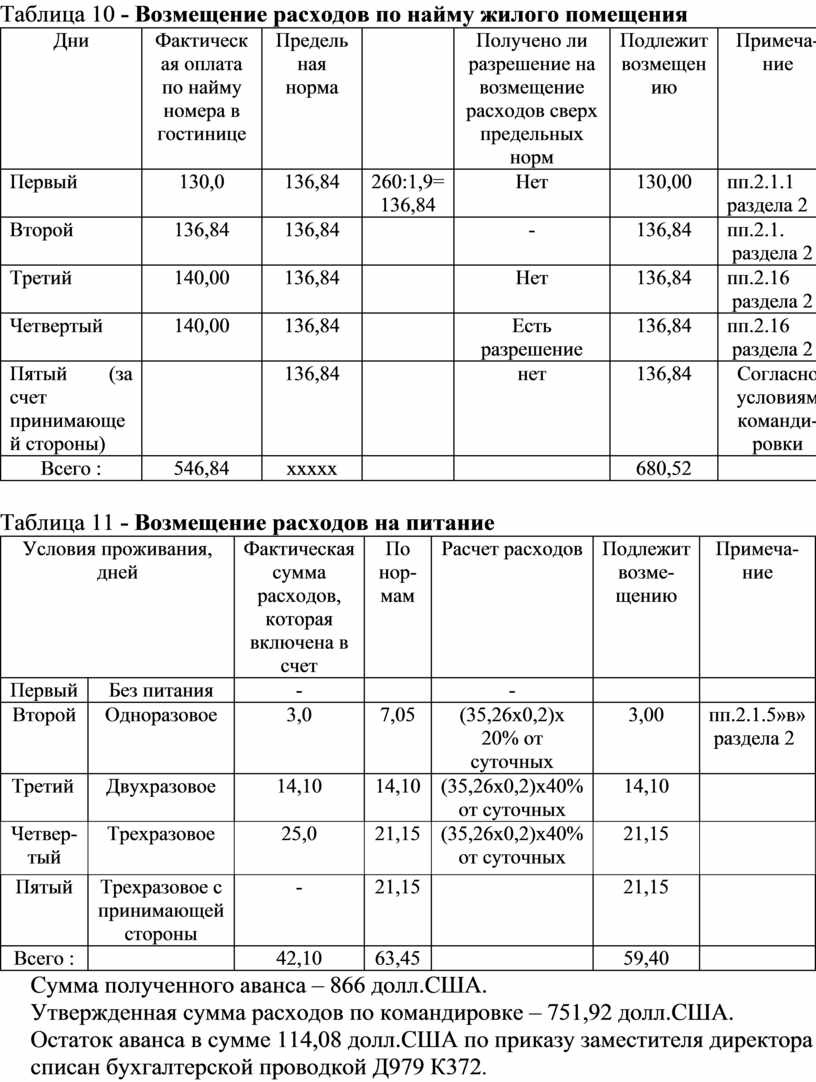

Порядок возмещения расходов по найму жилья и на питание, по которому проводится расчет в ООО «Лега» , приведен в табл. 10,11.

Таблица 10 - Возмещение расходов по найму жилого помещения

|

Дни |

Фактическая оплата по найму номера в гостинице |

Предельная норма |

|

Получено ли разрешение на возмещение расходов сверх предельных норм |

Подлежит возмещению |

Примеча- ние |

|

Первый |

130,0 |

136,84 |

260:1,9= 136,84 |

Нет |

130,00 |

пп.2.1.1 раздела 2 |

|

Второй |

136,84 |

136,84 |

|

- |

136,84 |

пп.2.1. раздела 2 |

|

Третий |

140,00 |

136,84 |

|

Нет |

136,84 |

пп.2.16 раздела 2 |

|

Четвертый |

140,00 |

136,84 |

|

Есть разрешение |

136,84 |

пп.2.16 раздела 2 |

|

Пятый (за счет принимающей стороны) |

|

136,84 |

|

нет |

136,84 |

Согласно условиям команди-ровки |

|

Всего : |

546,84 |

ххххх |

|

|

680,52 |

|

Таблица 11 - Возмещение расходов на питание

|

Условия проживания, дней |

Фактическая сумма расходов, которая включена в счет |

По нор-мам |

Расчет расходов |

Подлежит возме-щению |

Примеча-ние |

|

|

Первый |

Без питания |

- |

|

- |

|

|

|

Второй |

Одноразовое |

3,0 |

7,05 |

(35,26х0,2)х 20% от суточных |

3,00 |

пп.2.1.5»в» раздела 2 |

|

Третий |

Двухразовое |

14,10 |

14,10 |

(35,26х0,2)х40% от суточных |

14,10 |

|

|

Четвер-тый |

Трехразовое |

25,0 |

21,15 |

(35,26х0,2)х40% от суточных |

21,15 |

|

|

Пятый |

Трехразовое с принимающей стороны |

- |

21,15 |

|

21,15 |

|

|

Всего : |

|

42,10 |

63,45 |

|

59,40 |

|

Сумма полученного аванса – 866 долл.США.

Утвержденная сумма расходов по командировке – 751,92 долл.США.

Остаток аванса в сумме 114,08 долл.США по приказу заместителя директора списан бухгалтерской проводкой Д979 К372.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.