Поделиться

Концептуальні основи методології

бухгалтерського обліку в управлінні

Історичні основи. Теоретичною основою побудови бухгалтерського обліку є загальна економічна теорія яка визначає закони суспільного виробництва і процеси обміну, розподілу та перерозподілу матеріальних благ на різних ступенях розвитку людського суспільства.

Бухгалтерський облік відображає цей процес на основі законів суспільного виробництва, оскільки без знання цих законів не можна економічно правильно відобразити процес виробництва, обміну, розподілу та перерозподілу матеріальних благ. Отже, бухгалтерський облік організує відображення процесу створення і обміну суспільного продукту відповідно до законів суспільного виробництва, обміну і розподілу матеріальних благ, які розкриває загальна економічна теорія, що є його теоретичною основою.

Методологічність. Методологічною основою побудови бухгалтерського обліку є діалектичний метод пізнання природи, суспільства і людського мислення, який розглядає всі явища природи і суспільства у взаємозв’язку і взаємозалежності у безперервному русі і змінах.

Діалектичний метод пізнання дає можливість кожне питання бухгалтерського обліку розглядати у взаємозв’язку і взаємозалежності з іншими питаннями цієї та інших наукових дисциплін: Положення бухгалтерського обліку розглядаються як такі, що змінюються під впливом розвитку науки, техніки і практики, визначення і формулювання їх безперервно удосконалюються.

Функціональні основи методології бухгалтерського

обліку в управлінні діяльністю

Однією з вимог, що ставляться до бухгалтерського обліку, є методологічна єдність показників бізнес-плану та обліку. Ця єдність досягається додержанням єдиного принципу формування планових та облікових показників, виходячи із спільності їх економічного змісту і цільового призначення. При чому спостерігається прямий та зворотний їх зв’язок. Планування і нормування впливають на формування облікових показників. Облік справляє зворотну дію (вплив) на систему планових показників та їх формування. Оскільки планування передує облікові, то система планування є важливим фактором побудови бухгалтерського обліку.

При побудові бухгалтерського обліку в управлінні діяльністю перш за все слід виходити із тих функцій які виконує бухгалтерський облік в управлінні господарством.

Найважливими функціями бухгалтерського обліку в управлінні вважаються: інформаційна, контрольна, аналітична та оцінювальні.

! Інформаційна функція — це забезпечення користувачів даними бухгалтерського обліку які їм потрібні для прийняття відповідних рішень. Це відповідні дані, показники тощо, що характеризують стан, зміни стану активів та пасивів господарства, можливість робити узагальнення та висновки.

! Контрольна функція — це можливість виконувати за даними бухгалтерського обліку перевірку раніше прийнятих управлінських рішень господарського характеру, їх виконання, характер виконання.

! Аналітична функція полягає в тому, що процес бухгалтерського обліку пов’язаний безпосередньо з виконанням функцій аналізу: виявлення відхилень, їх причини, ініціаторів, виконавців тощо.

! Оцінювальна функція — це можливість за даними бухгалтерського обліку, контролю та аналізу дати оцінку роботі виконавців, визначити фінансовий стан підприємства, оцінити дохідність, рентабельність тощо.

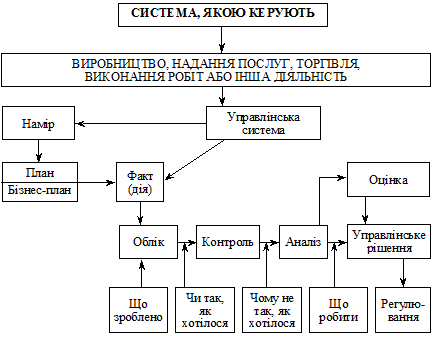

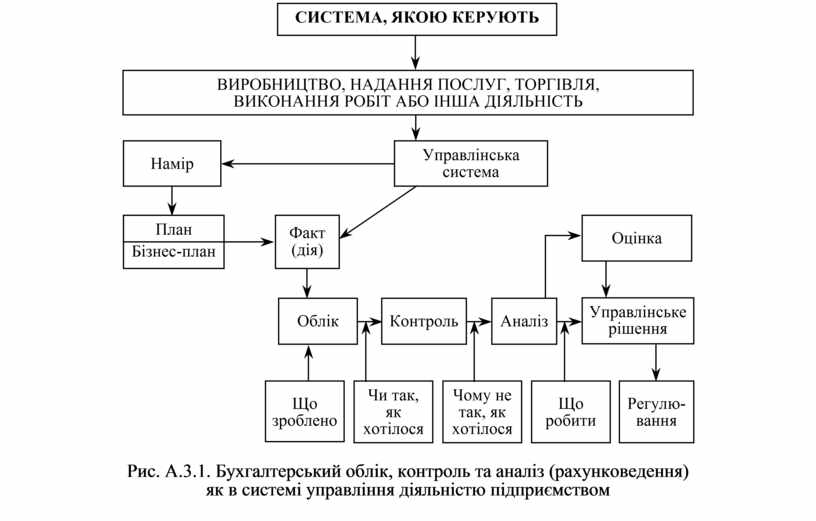

На рис. А.3.1 наведена система взаємозв’язку вихідних діяльності та функцій бухгалтерського, обліку (рахунковедення) в управлінні господарською діяльністю.

Рис. А.3.1. Бухгалтерський облік, контроль та аналіз (рахунковедення)

як в системі управління діяльністю підприємством

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.