Поделиться

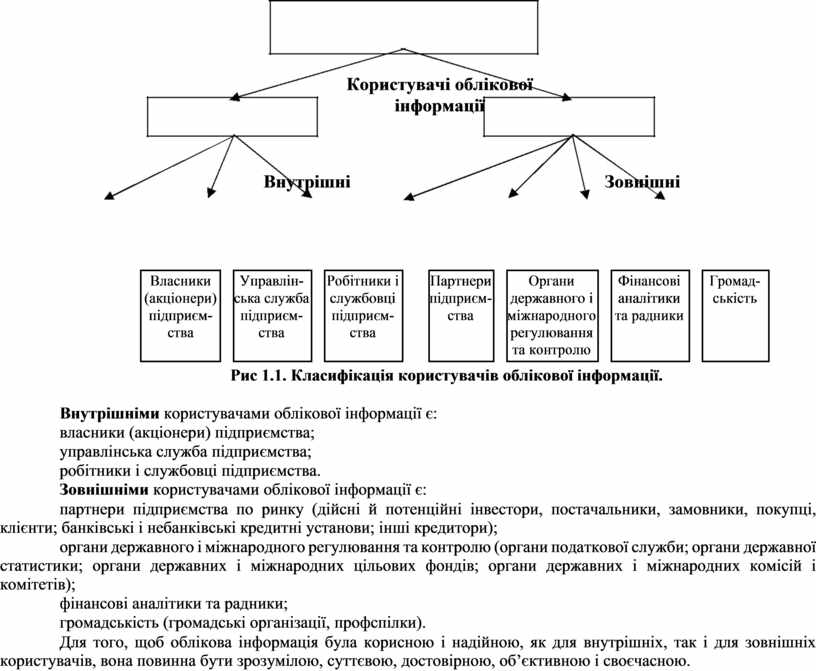

Користувачі облікової інформації

Одним із завдань бухгалтерського обліку є забезпечення користувачів облікової інформації достовірною і своєчасною інформацією про активи підприємства та джерела їх утворення, господарські процеси та їх фінансові результати.

По відношенню до підприємства користувачів облікової інформації можна умовно поділити на внутрішніх і зовнішніх (див. рис. 1.1).

Користувачі облікової

Користувачі облікової

інформації

Внутрішні Зовнішні

|

Власники |

|

Управлін- |

|

Робітники і |

|

Партнери |

|

Органи |

|

Фінансові |

|

Громад- |

|

(акціонери) |

|

ська служба |

|

службовці |

|

підприєм- |

|

державного і |

|

аналітики |

|

ськість |

|

підприєм- |

|

підприєм- |

|

підприєм- |

|

ства |

|

міжнародного |

|

та радники |

|

|

|

ства |

|

ства |

|

ства |

|

|

|

регулювання |

|

|

|

|

|

|

|

|

|

|

|

|

|

та контролю |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис 1.1. Класифікація користувачів облікової інформації.

Внутрішніми користувачами облікової інформації є:

власники (акціонери) підприємства;

управлінська служба підприємства;

робітники і службовці підприємства.

Зовнішніми користувачами облікової інформації є:

партнери підприємства по ринку (дійсні й потенційні інвестори, постачальники, замовники, покупці, клієнти; банківські і небанківські кредитні установи; інші кредитори);

органи державного і міжнародного регулювання та контролю (органи податкової служби; органи державної статистики; органи державних і міжнародних цільових фондів; органи державних і міжнародних комісій і комітетів);

фінансові аналітики та радники;

громадськість (громадські організації, профспілки).

Для того, щоб облікова інформація була корисною і надійною, як для внутрішніх, так і для зовнішніх користувачів, вона повинна бути зрозумілою, суттєвою, достовірною, об’єктивною і своєчасною.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.