Поделиться

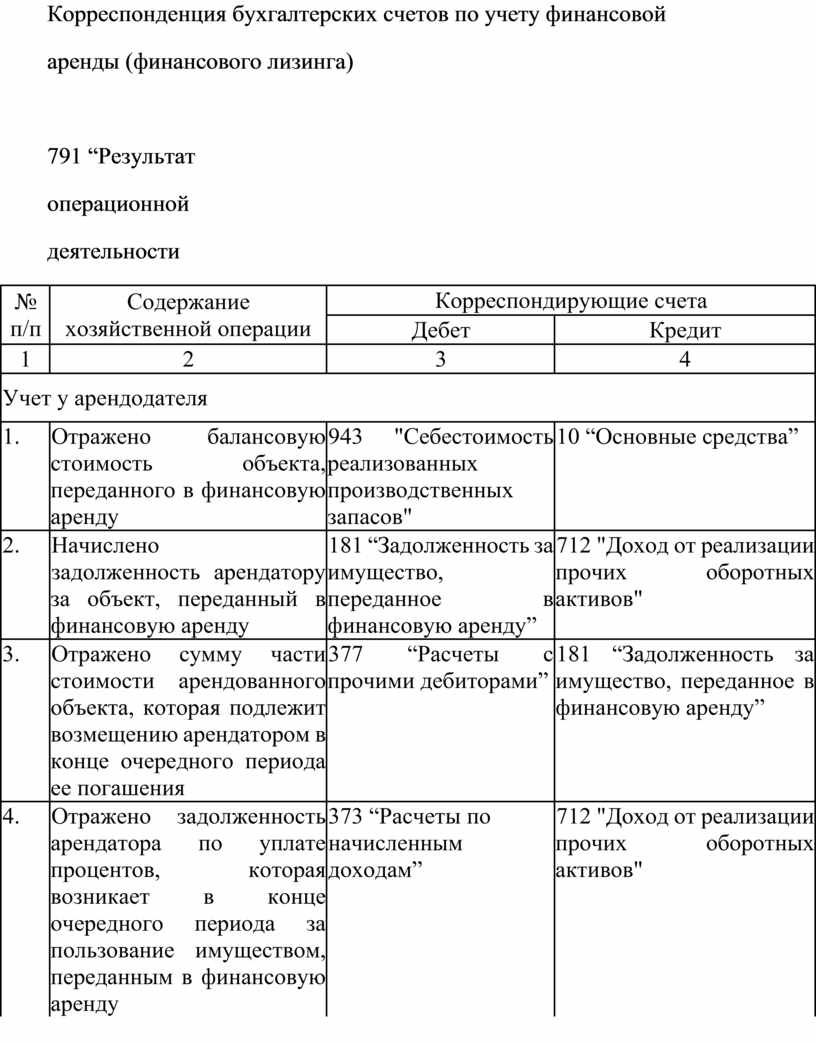

Корреспонденция бухгалтерских счетов по учету финансовой

аренды (финансового лизинга)

791 “Результат

операционной

деятельности

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Учет у арендодателя |

|||

|

1. |

Отражено балансовую стоимость объекта, переданного в финансовую аренду |

943 "Себестоимость реализованных производственных запасов" |

10 “Основные средства” |

|

2. |

Начислено задолженность арендатору за объект, переданный в финансовую аренду |

181 “Задолженность за имущество, переданное в финансовую аренду” |

712 "Доход от реализации прочих оборотных активов" |

|

3. |

Отражено сумму части стоимости арендованного объекта, которая подлежит возмещению арендатором в конце очередного периода ее погашения |

377 “Расчеты с прочими дебиторами” |

181 “Задолженность за имущество, переданное в финансовую аренду” |

|

4. |

Отражено задолженность арендатора по уплате процентов, которая возникает в конце очередного периода за пользование имуществом, переданным в финансовую аренду |

373 “Расчеты по начисленным доходам” |

712 "Доход от реализации прочих оборотных активов" |

|

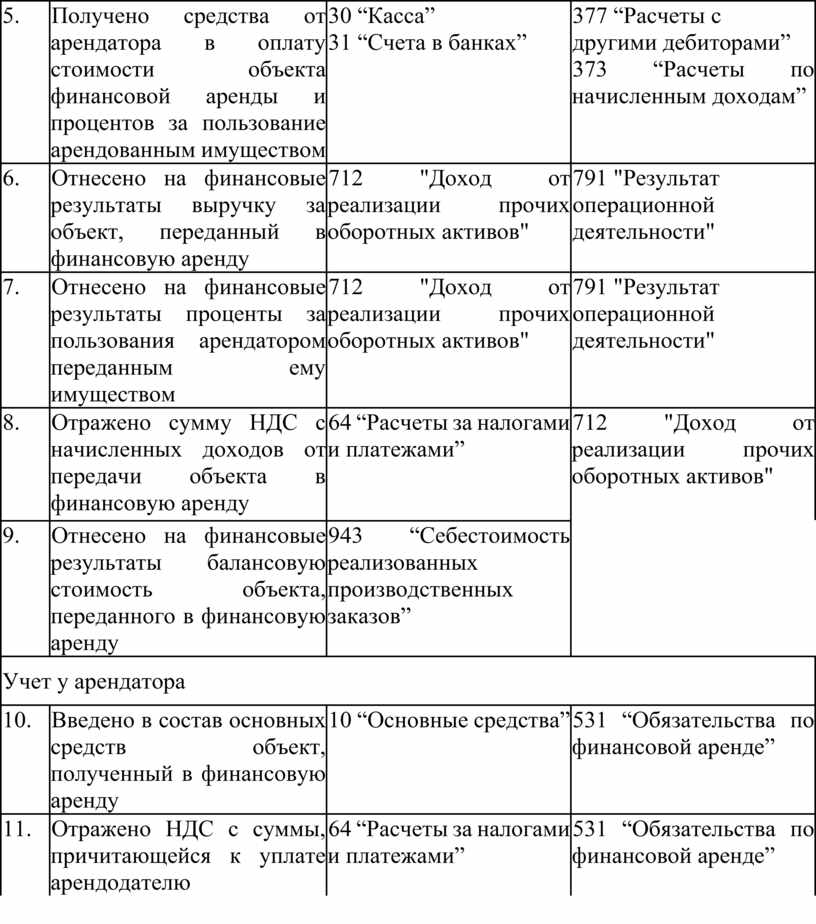

5. |

Получено средства от арендатора в оплату стоимости объекта финансовой аренды и процентов за пользование арендованным имуществом |

30 “Касса” 31 “Счета в банках” |

377 “Расчеты с другими дебиторами” 373 “Расчеты по начисленным доходам” |

|

6. |

Отнесено на финансовые результаты выручку за объект, переданный в финансовую аренду |

712 "Доход от реализации прочих оборотных активов" |

791 "Результат операционной деятельности" |

|

7. |

Отнесено на финансовые результаты проценты за пользования арендатором переданным ему имуществом |

712 "Доход от реализации прочих оборотных активов" |

791 "Результат операционной деятельности" |

|

8. |

Отражено сумму НДС с начисленных доходов от передачи объекта в финансовую аренду |

64 “Расчеты за налогами и платежами” |

712 "Доход от реализации прочих оборотных активов" |

|

9. |

Отнесено на финансовые результаты балансовую стоимость объекта, переданного в финансовую аренду |

943 “Себестоимость реализованных производственных заказов” |

|

|

Учет у арендатора |

|||

|

10. |

Введено в состав основных средств объект, полученный в финансовую аренду |

10 “Основные средства” |

531 “Обязательства по финансовой аренде” |

|

11. |

Отражено НДС с суммы, причитающейся к уплате арендодателю |

64 “Расчеты за налогами и платежами” |

531 “Обязательства по финансовой аренде” |

|

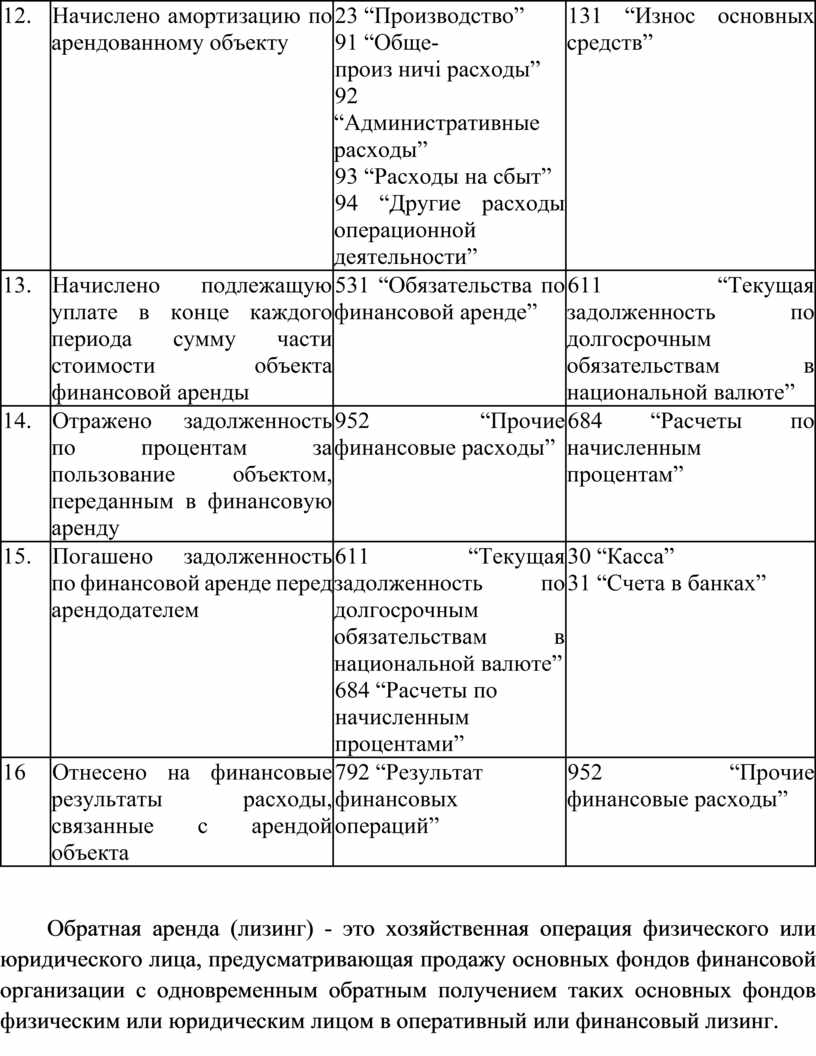

12. |

Начислено амортизацию по арендованному объекту |

23 “Производство” 91 “Обще- произ ничі расходы” 92 “Административные расходы” 93 “Расходы на сбыт” 94 “Другие расходы операционной деятельности” |

131 “Износ основных средств” |

|

13. |

Начислено подлежащую уплате в конце каждого периода сумму части стоимости объекта финансовой аренды |

531 “Обязательства по финансовой аренде” |

611 “Текущая задолженность по долгосрочным обязательствам в национальной валюте” |

|

14. |

Отражено задолженность по процентам за пользование объектом, переданным в финансовую аренду |

952 “Прочие финансовые расходы” |

684 “Расчеты по начисленным процентам” |

|

15. |

Погашено задолженность по финансовой аренде перед арендодателем |

611 “Текущая задолженность по долгосрочным обязательствам в национальной валюте” 684 “Расчеты по начисленным процентами” |

30 “Касса” 31 “Счета в банках” |

|

16 |

Отнесено на финансовые результаты расходы, связанные с арендой объекта |

792 “Результат финансовых операций” |

952 “Прочие финансовые расходы” |

Обратная аренда (лизинг) - это хозяйственная операция физического или юридического лица, предусматривающая продажу основных фондов финансовой организации с одновременным обратным получением таких основных фондов физическим или юридическим лицом в оперативный или финансовый лизинг.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.