Поделиться

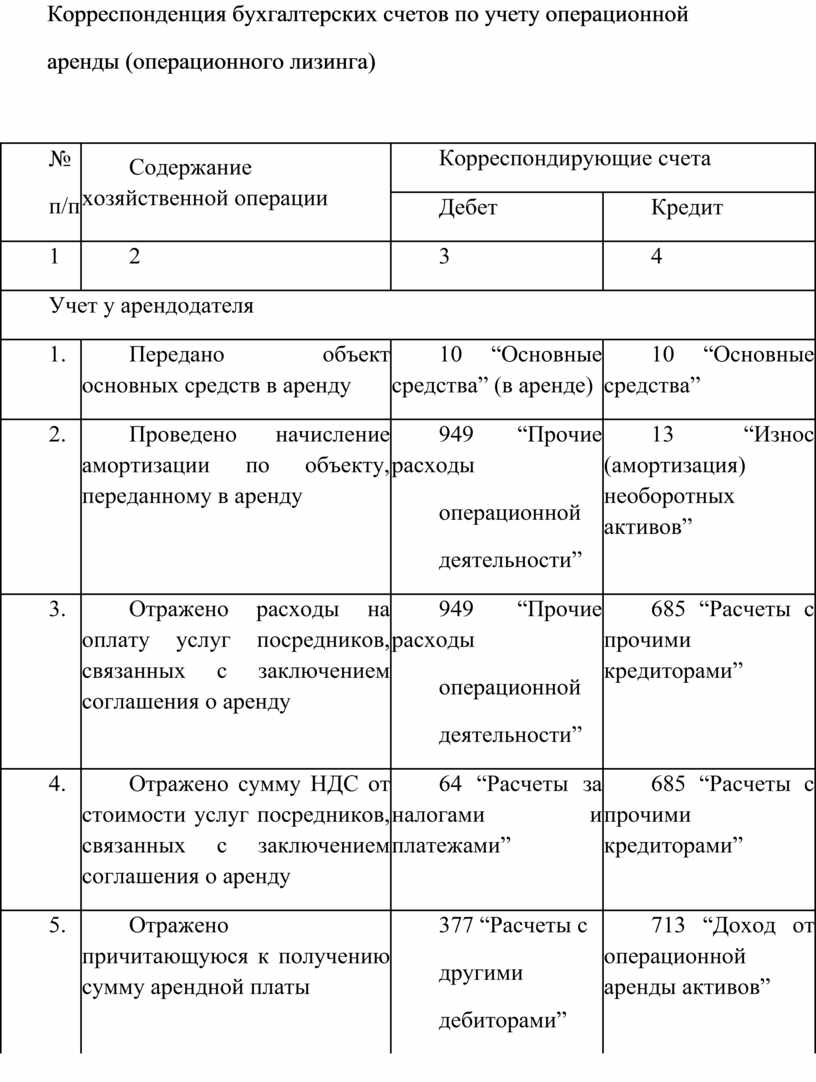

Корреспонденция бухгалтерских счетов по учету операционной

аренды (операционного лизинга)

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Учет у арендодателя |

|||

|

1. |

Передано объект основных средств в аренду |

10 “Основные средства” (в аренде) |

10 “Основные средства” |

|

2. |

Проведено начисление амортизации по объекту, переданному в аренду |

949 “Прочие расходы операционной деятельности” |

13 “Износ (амортизация) необоротных активов” |

|

3. |

Отражено расходы на оплату услуг посредников, связанных с заключением соглашения о аренду |

949 “Прочие расходы операционной деятельности” |

685 “Расчеты с прочими кредиторами” |

|

4. |

Отражено сумму НДС от стоимости услуг посредников, связанных с заключением соглашения о аренду |

64 “Расчеты за налогами и платежами” |

685 “Расчеты с прочими кредиторами” |

|

5. |

Отражено причитающуюся к получению сумму арендной платы |

377 “Расчеты с другими дебиторами” |

713 “Доход от операционной аренды активов” |

|

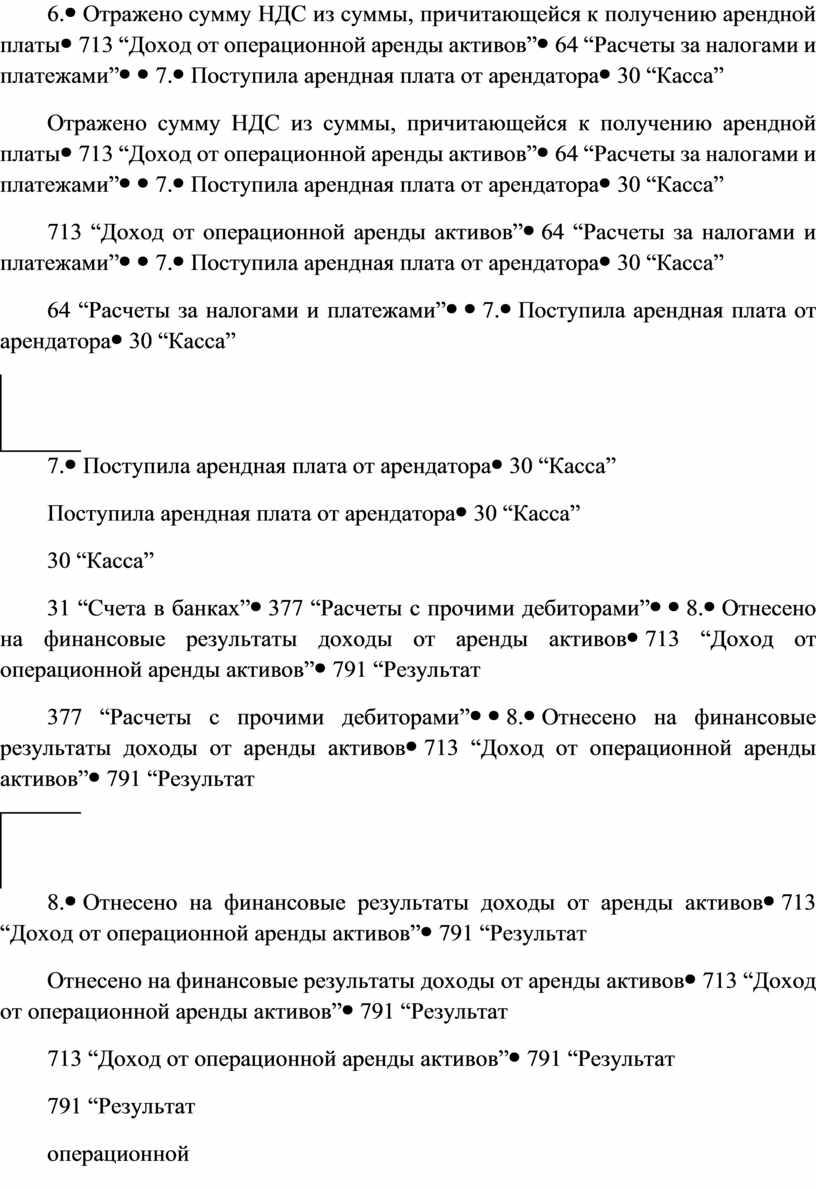

6. |

Отражено сумму НДС из суммы, причитающейся к получению арендной платы |

713 “Доход от операционной аренды активов” |

64 “Расчеты за налогами и платежами” |

|

7. |

Поступила арендная плата от арендатора |

30 “Касса” 31 “Счета в банках” |

377 “Расчеты с прочими дебиторами” |

|

8. |

Отнесено на финансовые результаты доходы от аренды активов |

713 “Доход от операционной аренды активов” |

791 “Результат операционной деятельности” |

|

9. |

Отнесено на финансовые результаты сумму расходов операционной деятельности |

791 “Результат операционной деятельности” |

949 “Прочие расходы операционной деятельности” |

|

10. |

Возвращено объект основных средств от арендатора к арендодателю |

10 “Основные средства” |

10 “Основные средства” (в аренде) |

|

Учет у арендатора |

|||

|

11. |

Принято в операционную аренду объект основных средств |

01 “Арендованные необоротные активы” (забалансовый) |

- |

|

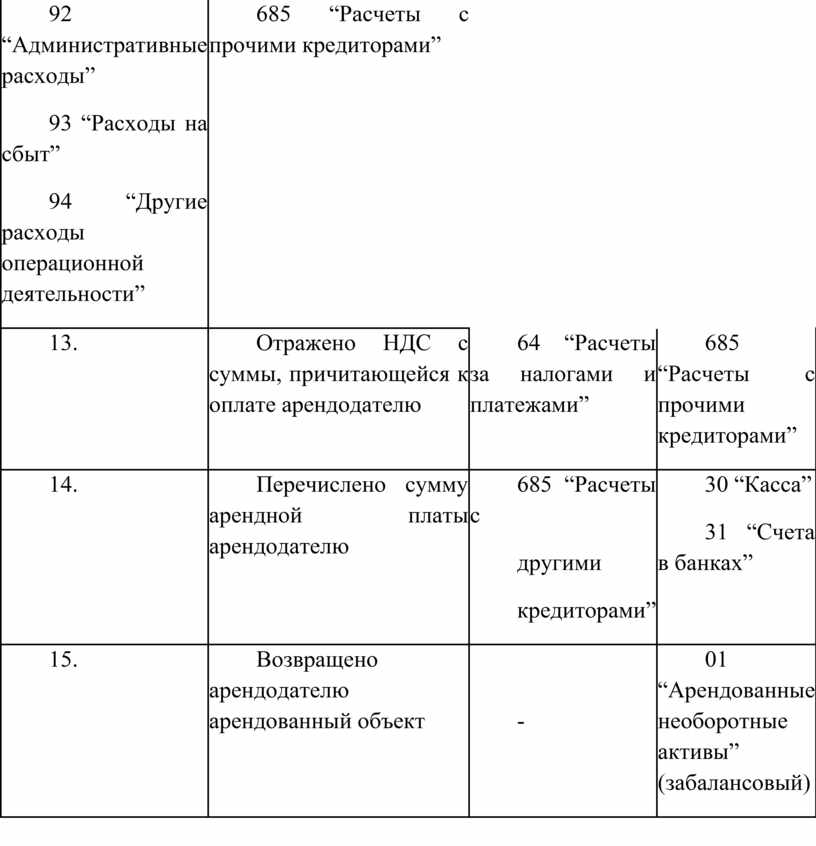

12. |

Начислено причитающуюся к уплате арендодателю сумму арендной платы |

23 “Производство” 91 “общепроизводственные расходы” 92 “Административные расходы” 93 “Расходы на сбыт” 94 “Другие расходы операционной деятельности” |

685 “Расчеты с прочими кредиторами” |

|

13. |

Отражено НДС с суммы, причитающейся к оплате арендодателю |

64 “Расчеты за налогами и платежами” |

685 “Расчеты с прочими кредиторами” |

|

14. |

Перечислено сумму арендной платы арендодателю |

685 “Расчеты с другими кредиторами” |

30 “Касса” 31 “Счета в банках” |

|

15. |

Возвращено арендодателю арендованный объект |

- |

01 “Арендованные необоротные активы” (забалансовый) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.