Поделиться

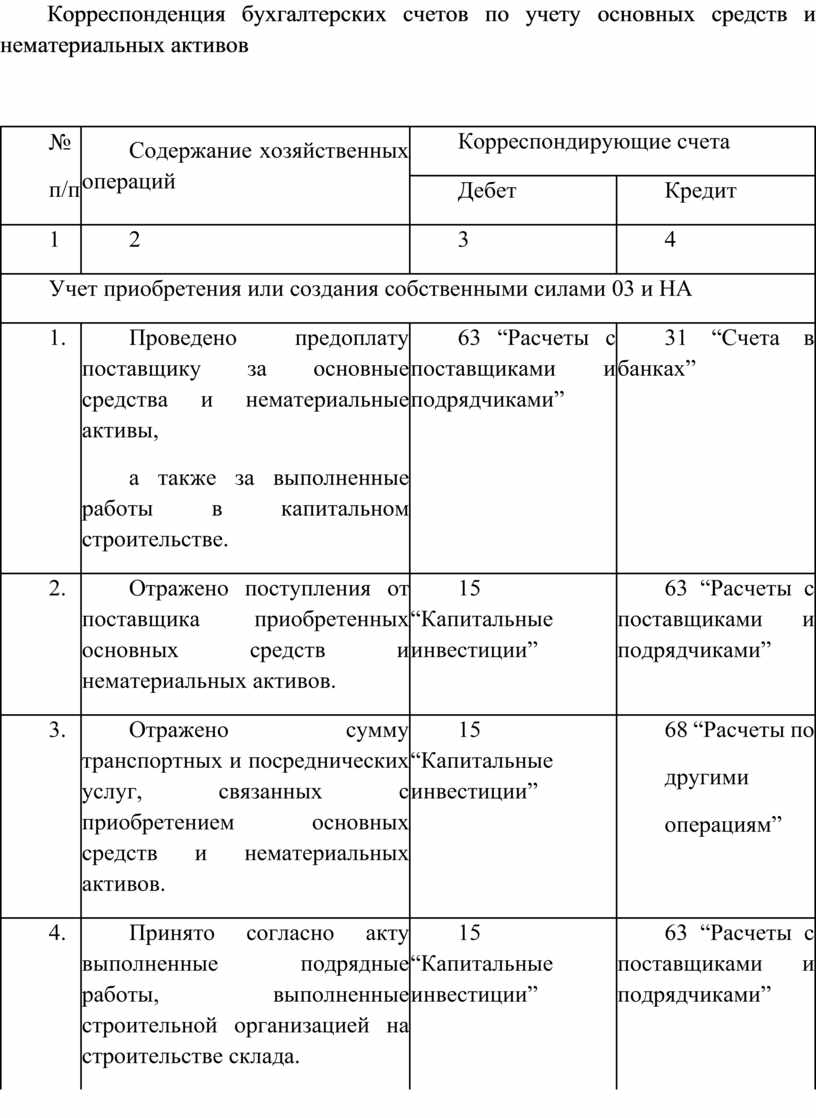

Корреспонденция бухгалтерских счетов по учету основных средств и нематериальных активов

|

№ п/п |

Содержание хозяйственных операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Учет приобретения или создания собственными силами 03 и НА |

|||

|

1. |

Проведено предоплату поставщику за основные средства и нематериальные активы, а также за выполненные работы в капитальном строительстве. |

63 “Расчеты с поставщиками и подрядчиками” |

31 “Счета в банках” |

|

2. |

Отражено поступления от поставщика приобретенных основных средств и нематериальных активов. |

15 “Капитальные инвестиции” |

63 “Расчеты с поставщиками и подрядчиками” |

|

3. |

Отражено сумму транспортных и посреднических услуг, связанных с приобретением основных средств и нематериальных активов. |

15 “Капитальные инвестиции” |

68 “Расчеты по другими операциям” |

|

4. |

Принято согласно акту выполненные подрядные работы, выполненные строительной организацией на строительстве склада. |

15 “Капитальные инвестиции” |

63 “Расчеты с поставщиками и подрядчиками” |

|

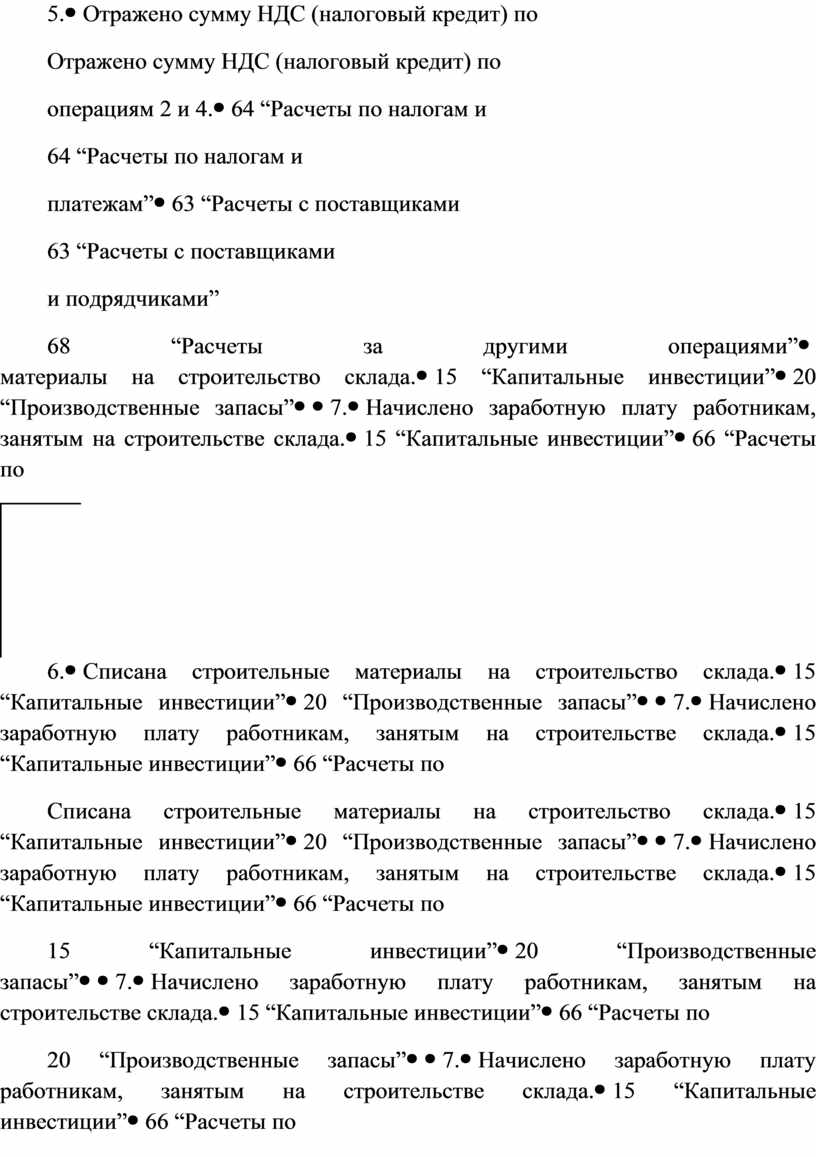

5. |

Отражено сумму НДС (налоговый кредит) по операциям 2 и 4. |

64 “Расчеты по налогам и платежам” |

63 “Расчеты с поставщиками и подрядчиками” 68 “Расчеты за другими операциями” |

|

6. |

Списана строительные материалы на строительство склада. |

15 “Капитальные инвестиции” |

20 “Производственные запасы” |

|

7. |

Начислено заработную плату работникам, занятым на строительстве склада. |

15 “Капитальные инвестиции” |

66 “Расчеты по выплатами работникам” |

|

8. |

Проведено начисления на заработную плату работников и отнесены на расходы по строительству склада. |

15 “Капитальные инвестиции” |

65 “Расчеты по страхованию” |

|

9. |

Отнесено стоимость работ и услуг вспомогательных производств на затраты по строительству состав. |

15 “Капитальные инвестиции” |

23 “Производство” |

|

10. |

Введено новый гараж или приобретенные основные средства и нематериальные активы согласно акту в эксплуатацию. |

10 “Основные средства” 12 “Нематериальные активы” |

15 “Капитальные инвестиции” |

|

11. |

Отражено сумму дооценки основных средств и нематериальных активов. |

10 “Основные средства” 12 “Нематериальные активы” |

423 “Дооценка активов” |

|

Учет бесплатно полученных 03 и НА |

|||

|

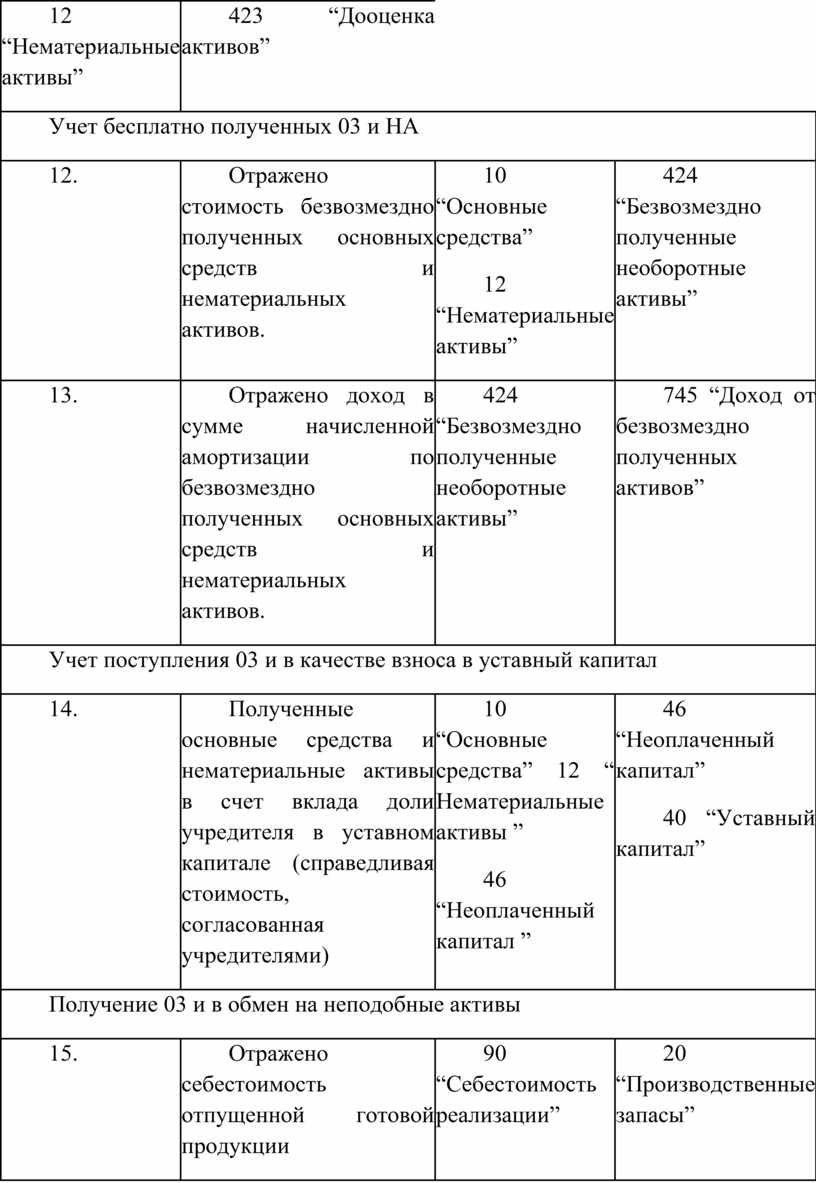

12. |

Отражено стоимость безвозмездно полученных основных средств и нематериальных активов. |

10 “Основные средства” 12 “Нематериальные активы” |

424 “Безвозмездно полученные необоротные активы” |

|

13. |

Отражено доход в сумме начисленной амортизации по безвозмездно полученных основных средств и нематериальных активов. |

424 “Безвозмездно полученные необоротные активы” |

745 “Доход от безвозмездно полученных активов” |

|

Учет поступления 03 и в качестве взноса в уставный капитал |

|||

|

14. |

Полученные основные средства и нематериальные активы в счет вклада доли учредителя в уставном капитале (справедливая стоимость, согласованная учредителями) |

10 “Основные средства” 12 “ Нематериальные активы ” 46 “Неоплаченный капитал ” |

46 “Неоплаченный капитал” 40 “Уставный капитал” |

|

Получение 03 и в обмен на неподобные активы |

|||

|

15. |

Отражено себестоимость отпущенной готовой продукции или производственных запасов предприятию А |

90 “Себестоимость реализации” |

20 “Производственные запасы” 26 “Готовая продукция” |

|

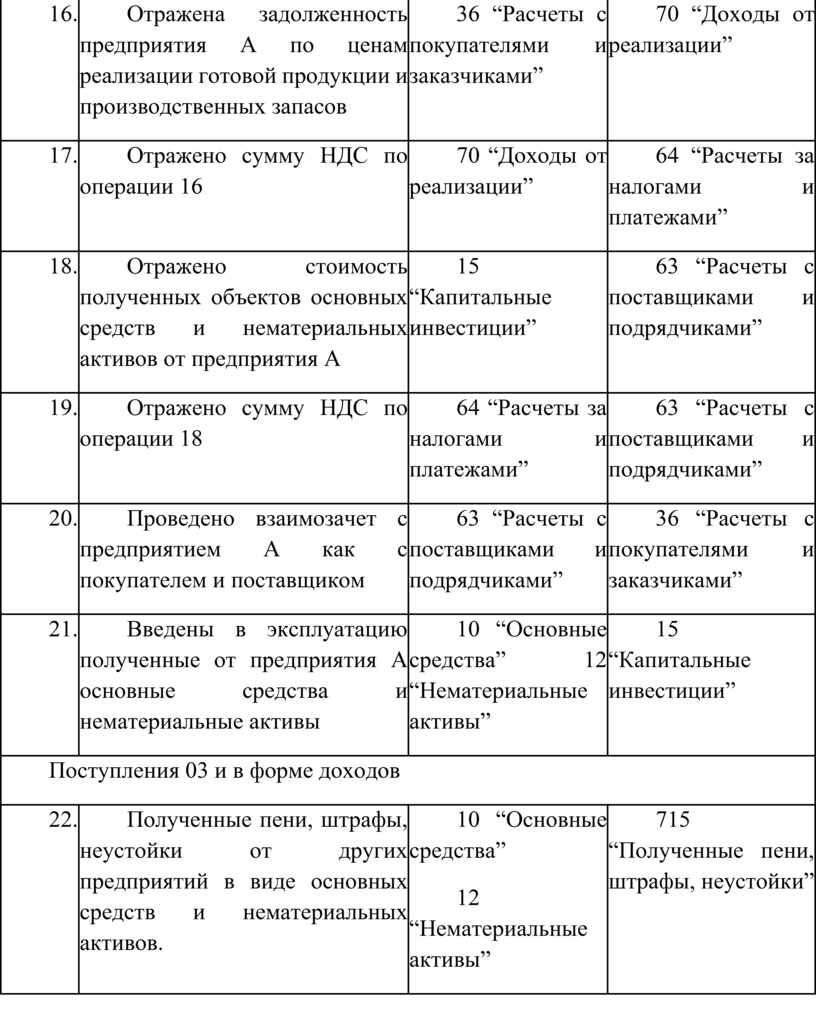

16. |

Отражена задолженность предприятия А по ценам реализации готовой продукции и производственных запасов |

36 “Расчеты с покупателями и заказчиками” |

70 “Доходы от реализации” |

|

17. |

Отражено сумму НДС по операции 16 |

70 “Доходы от реализации” |

64 “Расчеты за налогами и платежами” |

|

18. |

Отражено стоимость полученных объектов основных средств и нематериальных активов от предприятия А |

15 “Капитальные инвестиции” |

63 “Расчеты с поставщиками и подрядчиками” |

|

19. |

Отражено сумму НДС по операции 18 |

64 “Расчеты за налогами и платежами” |

63 “Расчеты с поставщиками и подрядчиками” |

|

20. |

Проведено взаимозачет с предприятием А как с покупателем и поставщиком |

63 “Расчеты с поставщиками и подрядчиками” |

36 “Расчеты с покупателями и заказчиками” |

|

21. |

Введены в эксплуатацию полученные от предприятия А основные средства и нематериальные активы |

10 “Основные средства” 12 “Нематериальные активы” |

15 “Капитальные инвестиции” |

|

Поступления 03 и в форме доходов |

|||

|

22. |

Полученные пени, штрафы, неустойки от других предприятий в виде основных средств и нематериальных активов. |

10 “Основные средства” 12 “Нематериальные активы” |

715 “Полученные пени, штрафы, неустойки” |

|

23. |

Получено дивиденды от других предприятий в виде основных средств и нематериальных активов. |

10 “Основные средства” 12 “Нематериальные активы” |

731 “Дивиденды полученные” |

|

24. |

Оприходованы излишки основных средств и нематериальных активов, выявленных в результате инвентаризации. |

10 “Основные средства” 12 “Нематериальные активы” |

746 “Прочие доходы от обычной деятельности” |

|

Учет затрат на ремонты и модернизацию 03 |

|||

|

25. |

Отражено расходы на ремонт и модернизацию основных средств. |

15 “Капитальные инвестиции” |

20 “Производственные запасы” 23 “Производство” 63 “Расчеты с поставщиками и подрядчиками” 66 “Расчеты по выплатам работникам” |

|

26. |

Отражено расходы на ремонт основных средств в сумме, не превышающей 10% совокупной балансовой стоимости групп основных фондов на начало отчетного года. |

23 “Производство” 91 “Обще-вы-робничі расходы” 92 “Администра-нет расходы” 93 “Расходы на сбыт” 94 “Другие расходы операционной деятельности” |

15 “Капитальные инвестиции” |

|

27. |

Отражено расходы на ремонт основных средств в сумме, превышающей 10% от совокупной балансовой стоимости групп основных фондов на начало отчетного года. |

10 “Основные средства” |

15 “Капитальные инвестиции” |

|

Учет реализации и списания 03 и НА |

|||

|

28. |

Отражено списание начисленного износа при выбытии основных средств и нематериальных активов. |

13 “Износ (амортизация) необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

|

29. |

Отражено остаточную стоимость объекта основных средств или нематериальных активов: |

|

|

|

- при их реализации |

976 “Списание необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

|

|

- при их списании |

976 “Списание необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

|

|

- при безвозвратном выведены из строя объекта в результате стихийного бедствия. |

991 “Потери от стихийного бедствия” |

10 “Основные средства” 12 “Нематериальные активы” |

|

|

Передача 03 и в обмен на акции другого предприятия |

|||

|

З0. |

Списан износ основных средств и нематериальных активов, передаваемых в обмен на акции другого предприятия |

13 “Износ (амортизация) необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

|

31. |

Отражено обмен остаточной стоимости основных средств и нематериальных активов на справедливую стоимость акций другого предприятия |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

10 “Основные средства” 12 “Нематериальные активы” |

|

32. |

Отображено превышение справедливой стоимости полученных акций над остаточной стоимостью переданных основных средств и нематериальных активов |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

746 “Прочие доходы от обычной деятельности” |

|

33. |

Отражено превышение остаточной стоимости переданных основных средств и нематериальных активов над стоимостью полученных акций |

977 “Прочие расходы обычной деятельности” |

10 “Основные средства” 12 “Нематериальные активы” |

|

Учет списания, а также бесплатной передачи 03 и НА, стоимость которых не полностью амортизированная |

|||

|

34. |

Отражено износ основных средств и нематериальных активов, которые списываются или передаются безвозмездно |

13 “Износ (амортизация) необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

|

35. |

Отражено остаточную стоимость основных средств и нематериальных активов, списываются или передаются безвозмездно |

44 “Нераспределенные прибыли(непокрытые убытки)” |

10 “Основные средства” 12 “Нематериальные активы” |

|

36. |

Отражено задолженность перед бюджетом по НДС от остаточной стоимости основных средств и нематериальных активов, которые списываются или передаются безвозмездно |

44 “Нераспределенные прибыли(непокрытые убытки)” |

64 “Расчеты за налогами и платежами” |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.