Поделиться

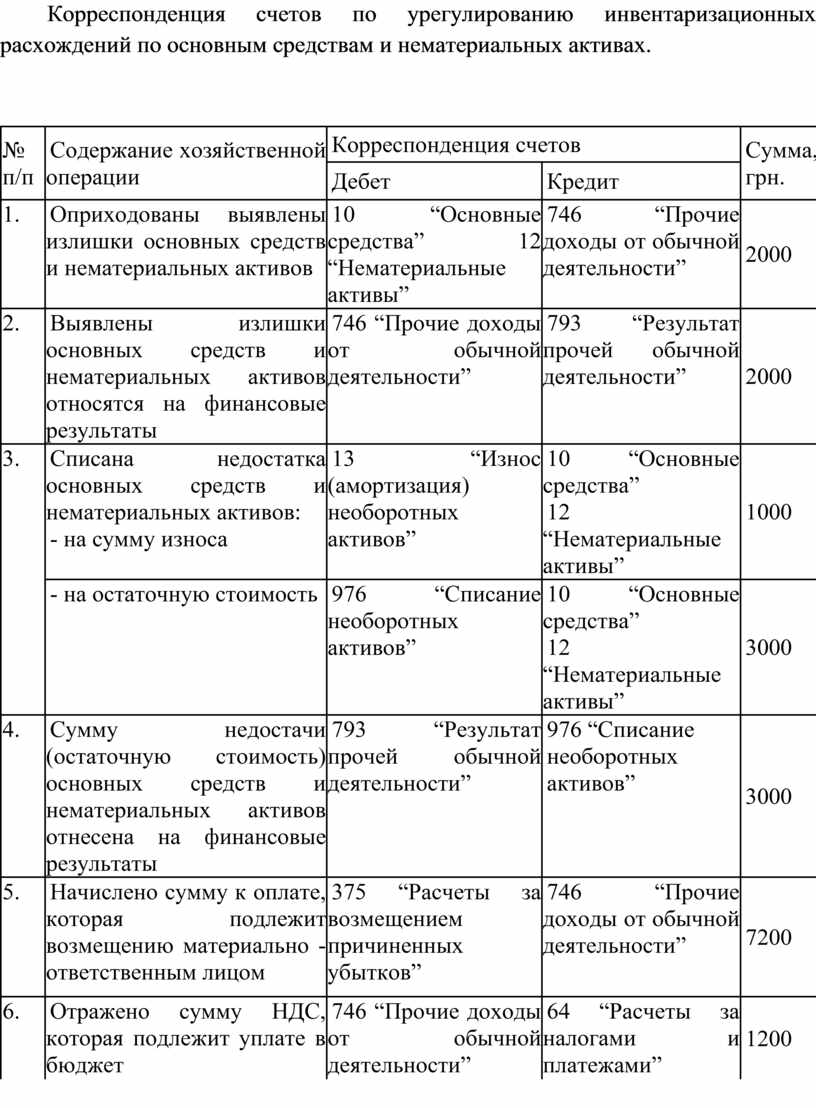

Корреспонденция счетов по урегулированию инвентаризационных расхождений по основным средствам и нематериальных активах.

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн. |

|

|

Дебет |

Кредит |

|||

|

1. |

Оприходованы выявлены излишки основных средств и нематериальных активов |

10 “Основные средства” 12 “Нематериальные активы” |

746 “Прочие доходы от обычной деятельности” |

2000 |

|

2. |

Выявлены излишки основных средств и нематериальных активов относятся на финансовые результаты |

746 “Прочие доходы от обычной деятельности” |

793 “Результат прочей обычной деятельности” |

2000 |

|

3. |

Списана недостатка основных средств и нематериальных активов: - на сумму износа |

13 “Износ (амортизация) необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

1000 |

|

- на остаточную стоимость |

976 “Списание необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

3000 |

|

|

4. |

Сумму недостачи (остаточную стоимость) основных средств и нематериальных активов отнесена на финансовые результаты |

793 “Результат прочей обычной деятельности” |

976 “Списание необоротных активов” |

3000 |

|

5. |

Начислено сумму к оплате, которая подлежит возмещению материально - ответственным лицом |

375 “Расчеты за возмещением причиненных убытков” |

746 “Прочие доходы от обычной деятельности” |

7200 |

|

6. |

Отражено сумму НДС, которая подлежит уплате в бюджет |

746 “Прочие доходы от обычной деятельности” |

64 “Расчеты за налогами и платежами” |

1200 |

|

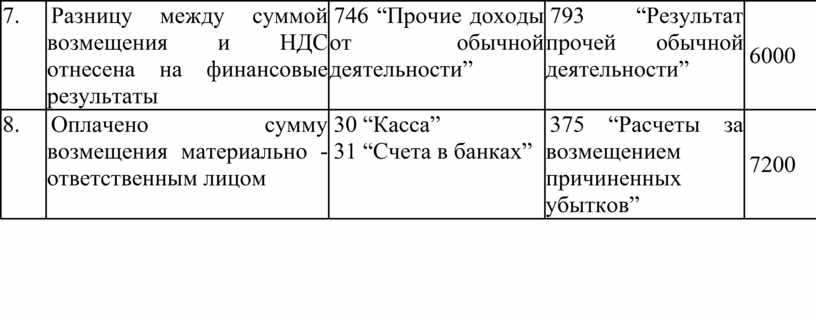

7. |

Разницу между суммой возмещения и НДС отнесена на финансовые результаты |

746 “Прочие доходы от обычной деятельности” |

793 “Результат прочей обычной деятельности” |

6000 |

|

8. |

Оплачено сумму возмещения материально - ответственным лицом |

30 “Касса” 31 “Счета в банках” |

375 “Расчеты за возмещением причиненных убытков” |

7200 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.