Поделиться

КУРСОВАЯ РАБОТА

Выполнила студентка 3 курса

группы ЭП-5-1/д

Беркут Алина Александровна

На тему: Анализ доходов предприятия

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ

ГПОУ

СОДЕРЖАНИЕ

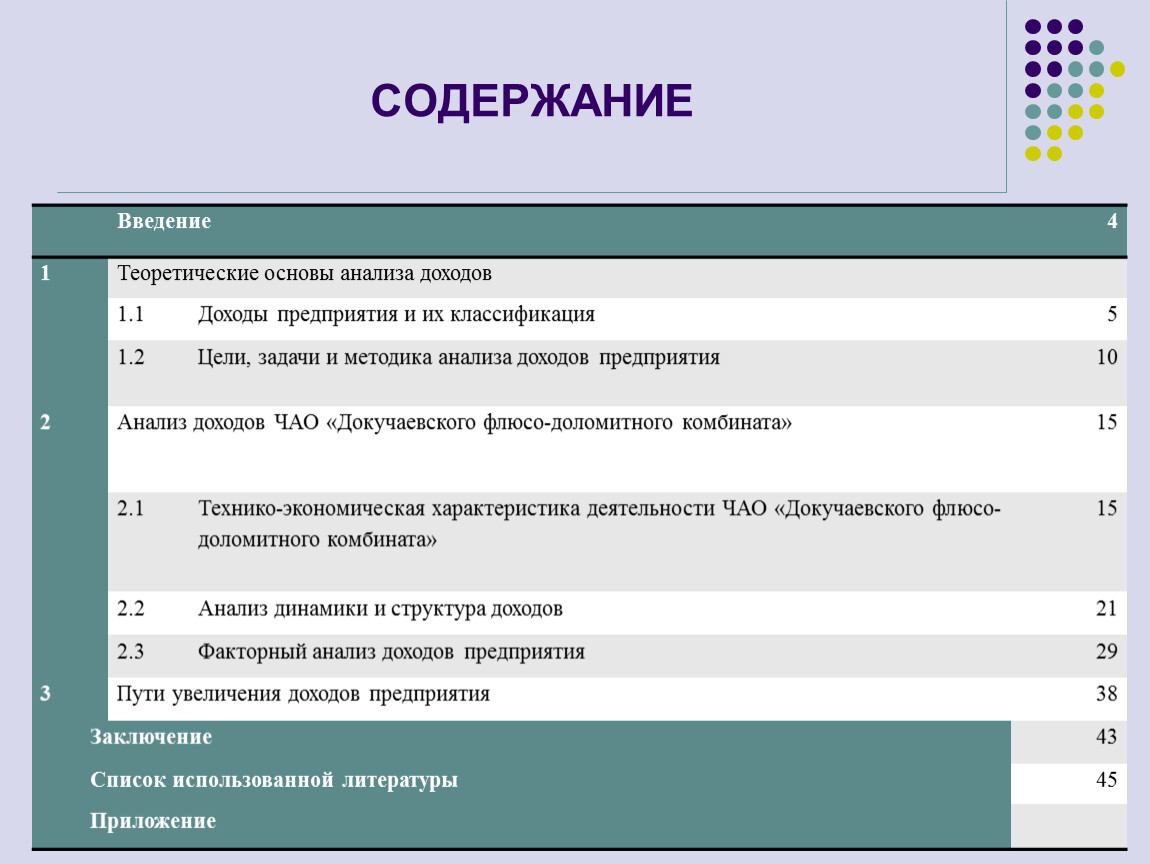

| Введение | 4 | |

1 | Теоретические основы анализа доходов |

| |

| 1.1 | Доходы предприятия и их классификация | 5 |

1.2 | Цели, задачи и методика анализа доходов предприятия | 10 | |

2 | Анализ доходов ЧАО «Докучаевского флюсо-доломитного комбината» | 15 | |

| 2.1 | Технико-экономическая характеристика деятельности ЧАО «Докучаевского флюсо-доломитного комбината» | |

2.2 | Анализ динамики и структура доходов | 21 | |

2.3 | Факторный анализ доходов предприятия | 29 | |

3 | Пути увеличения доходов предприятия | 38 | |

Заключение | 43 | ||

Список использованной литературы | 45 | ||

Приложение |

| ||

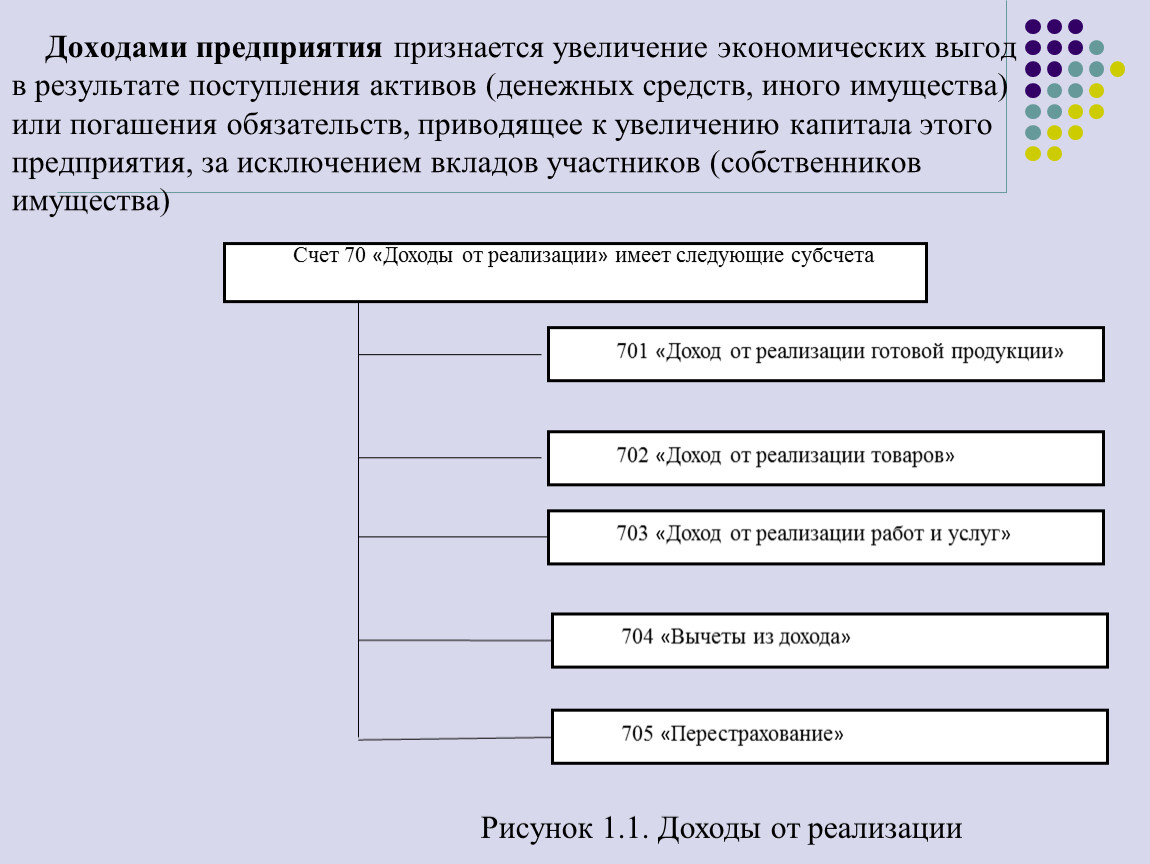

Доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения обязательств, приводящее к увеличению капитала этого предприятия, за исключением вкладов участников (собственников имущества)

Счет 70 «Доходы от реализации» имеет следующие субсчета

701 «Доход от реализации готовой продукции»

702 «Доход от реализации товаров»

704 «Вычеты из дохода»

703 «Доход от реализации работ и услуг»

705 «Перестрахование»

Рисунок 1.1. Доходы от реализации

Введение

Актуальность курсовой работы обусловлена важностью анализа доходов, финансовых результатов и показателей рентабельности для предприятий всех форм собственности как способа определения путей и резервов повышения прибыли и рентабельности.

Целью курсовой работы является оценка формирования доходов ЧАО "Докучаевского флюсо-доломитного комбината" и разработка рекомендаций по повышению доходов предприятия.

В качестве объекта исследования было выбрано предприятие ЧАО «Докучаевский флюсо-доломитный комбинат».

Для достижения целей в работе поставлены следующие задачи:

- изучить сущность и значение доходов предприятия;

- изучить классификацию доходов предприятия;

- исследовать источники формирования доходов предприятия;

- проанализировать структуру и динамику доходов предприятия;

- изучить возможности повышения доходов предприятия.

Цели, задачи и методика анализа доходов предприятия

Цель анализа доходов промышленного предприятия состоит в выявлении резервов повышения доходности. В связи с чем, формируются следующие задачи:

- изучение уровня и структуры доходов в отчетном периоде;

- сравнение уровней и структур доходов в отчетном периоде с базовым периодом;

- оценка структурной динамики доходов организации;

- определение финансового состояния организации;

- оценка влияния факторов вызвавших изменение прибыли от продаж;

- выявление тенденции изменения чистой прибыли и всех статей её формирование и т.д.

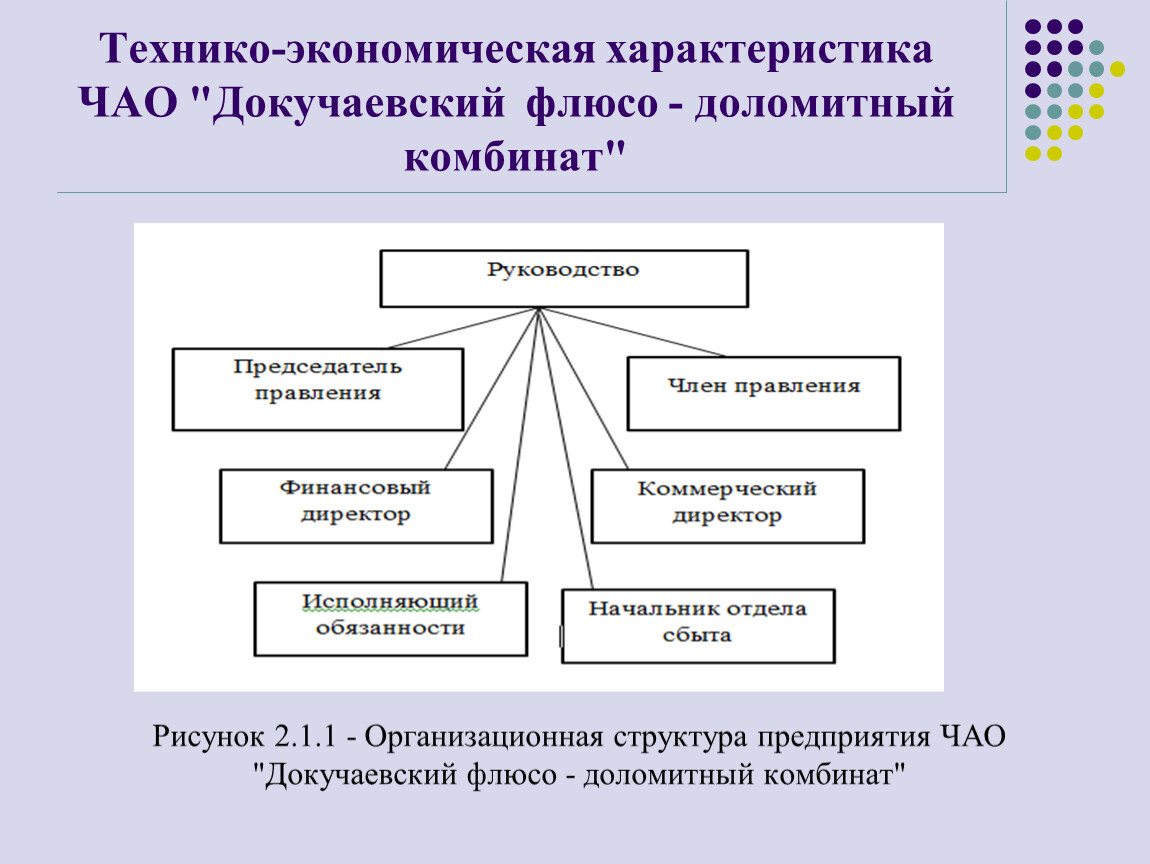

Технико-экономическая характеристика ЧАО "Докучаевский флюсо - доломитный комбинат"

Рисунок 2.1.1 - Организационная структура предприятия ЧАО "Докучаевский флюсо - доломитный комбинат"

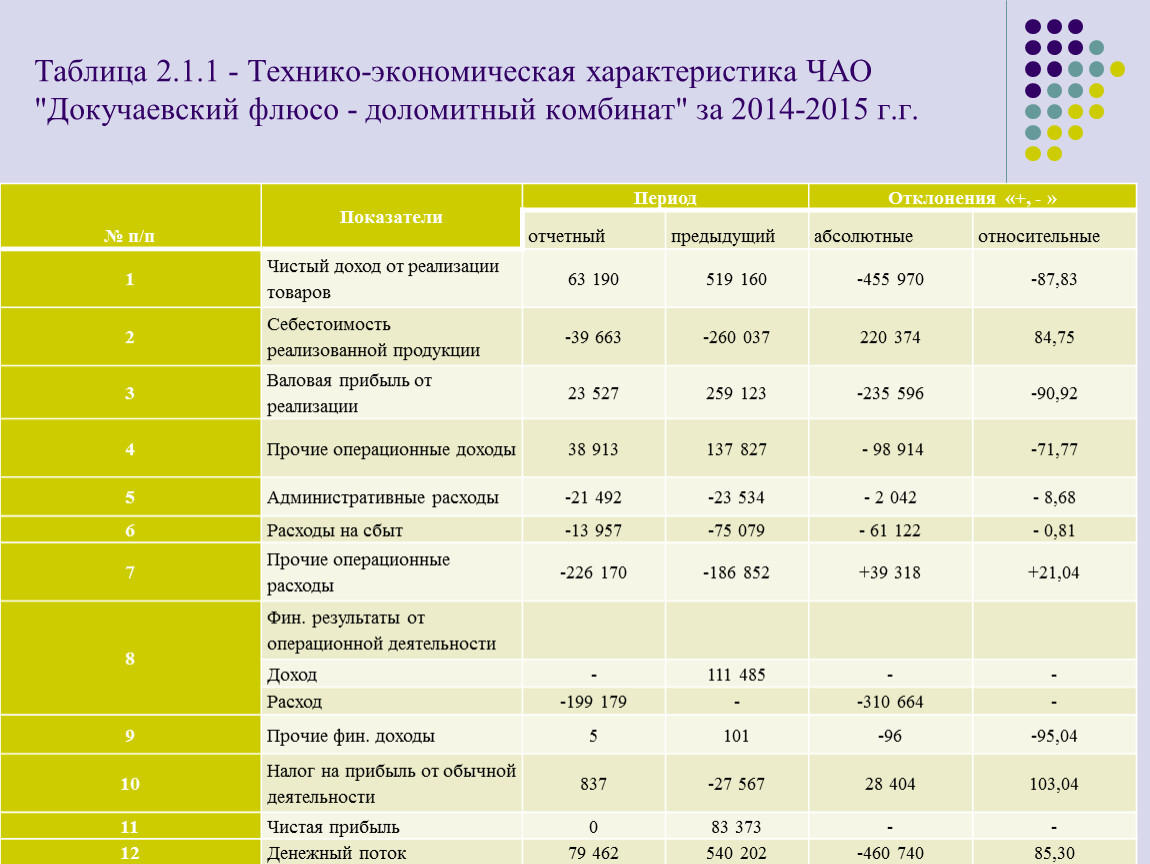

Таблица 2.1.1 - Технико-экономическая характеристика ЧАО "Докучаевский флюсо - доломитный комбинат" за 2014-2015 г.г.

№ п/п | Показатели | Период | Отклонения «+, - » | ||

отчетный | предыдущий | абсолютные | относительные | ||

1 | Чистый доход от реализации товаров | 63 190 | 519 160 | -455 970 | -87,83 |

2 | Себестоимость реализованной продукции | -39 663 | -260 037 | 220 374 | 84,75 |

3 | Валовая прибыль от реализации | 23 527 | 259 123 | -235 596 | -90,92 |

4 | Прочие операционные доходы | 38 913 | 137 827 | - 98 914 | -71,77 |

5 | Административные расходы | -21 492 | -23 534 | - 2 042 | - 8,68 |

6 | Расходы на сбыт | -13 957 | -75 079 | - 61 122 | - 0,81 |

7 | Прочие операционные расходы | -226 170 | -186 852 | +39 318 | +21,04 |

8 | Фин. результаты от операционной деятельности | ||||

Доход | - | 111 485 | - | ||

Расход | -199 179 | - | -310 664 | - | |

9 | Прочие фин. доходы | 5 | 101 | -96 | -95,04 |

10 | Налог на прибыль от обычной деятельности | 837 | -27 567 | 28 404 | 103,04 |

11 | Чистая прибыль | 0 | 83 373 | - | |

12 | Денежный поток | 79 462 | 540 202 | -460 740 | 85,30 |

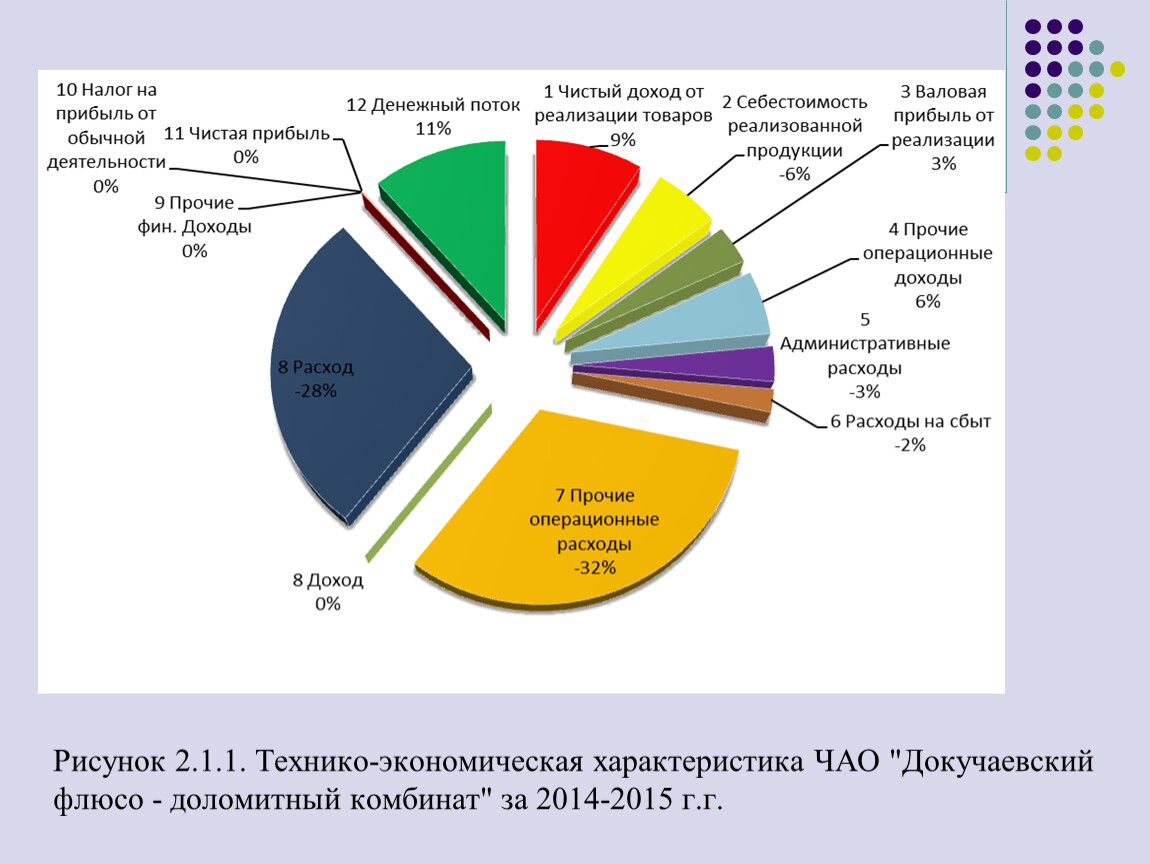

Рисунок 2.1.1. Технико-экономическая характеристика ЧАО "Докучаевский флюсо - доломитный комбинат" за 2014-2015 г.г.

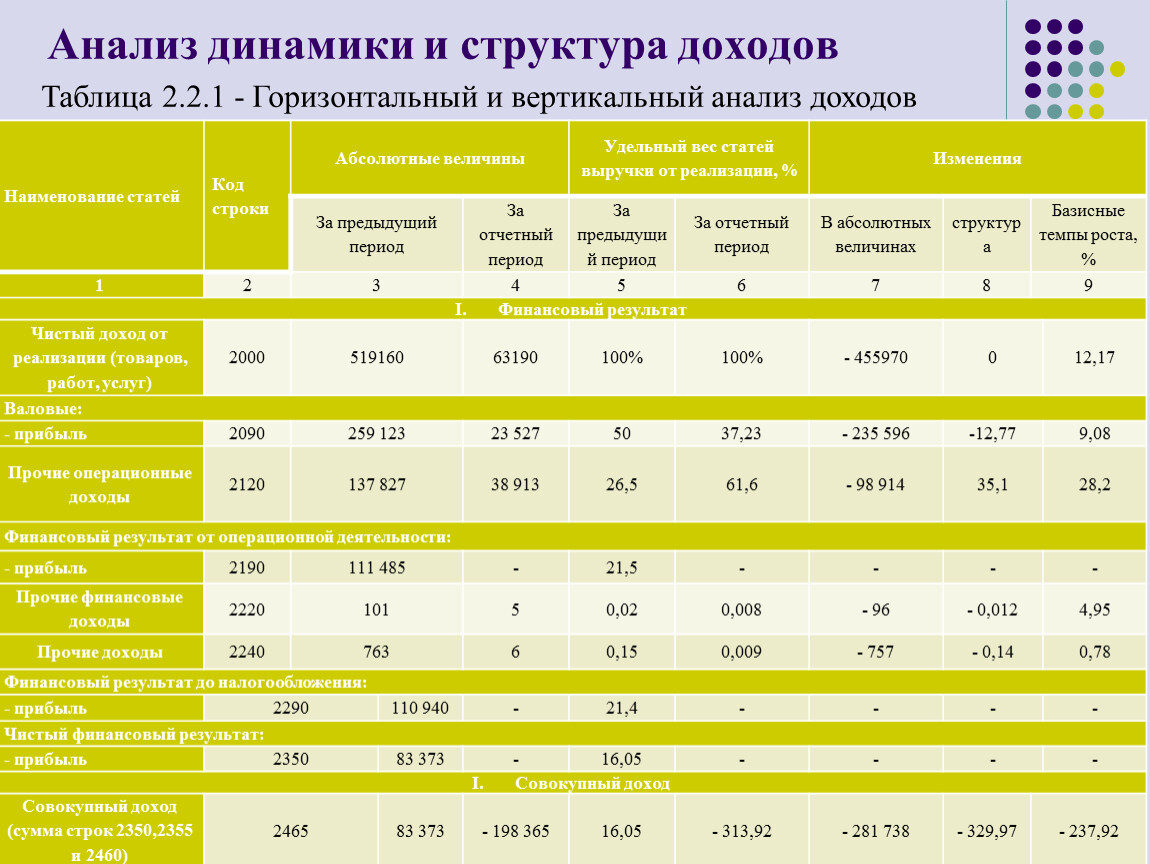

Анализ динамики и структура доходов

Таблица 2.2.1 - Горизонтальный и вертикальный анализ доходов

Наименование статей | Код строки | Абсолютные величины | Удельный вес статей выручки от реализации, % | Изменения | ||||||

За предыдущий период | За отчетный период | За предыдущий период | За отчетный период | В абсолютных величинах | структура | Базисные темпы роста, % | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

Финансовый результат | ||||||||||

Чистый доход от реализации (товаров, работ, услуг) | 2000 | 519160 | 63190 | 100% | - 455970 | 0 | 12,17 | |||

Валовые: | ||||||||||

- прибыль | 2090 | 259 123 | 23 527 | 50 | 37,23 | - 235 596 | -12,77 | 9,08 | ||

Прочие операционные доходы | 2120 | 137 827 | 38 913 | 26,5 | 61,6 | - 98 914 | 35,1 | 28,2 | ||

Финансовый результат от операционной деятельности: | ||||||||||

- прибыль | 2190 | 111 485 | - | 21,5 | - | |||||

Прочие финансовые доходы | 2220 | 101 | 5 | 0,02 | 0,008 | - 96 | - 0,012 | 4,95 | ||

Прочие доходы | 2240 | 763 | 6 | 0,15 | 0,009 | - 757 | - 0,14 | 0,78 | ||

Финансовый результат до налогообложения: | ||||||||||

- прибыль | 2290 | 110 940 | - | 21,4 | - | |||||

Чистый финансовый результат: | ||||||||||

- прибыль | 2350 | 83 373 | - | 16,05 | - | |||||

Совокупный доход | ||||||||||

Совокупный доход (сумма строк 2350,2355 и 2460) | 2465 | 83 373 | - 198 365 | 16,05 | - 313,92 | - 281 738 | - 329,97 | - 237,92 | ||

Рисунок 2.2.1. Диаграмма горизонтального и вертикального анализа доходов

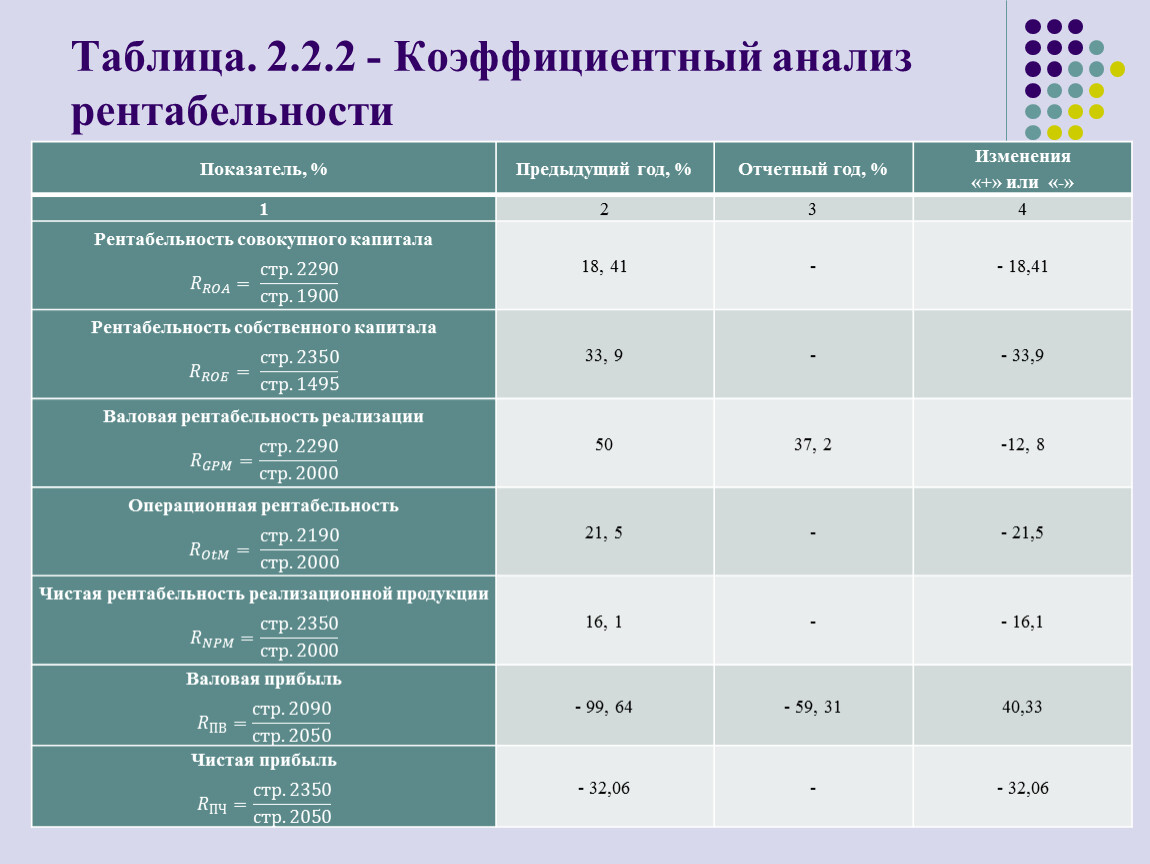

Таблица. 2.2.2 - Коэффициентный анализ рентабельности

Показатель, % | Предыдущий год, % | Отчетный год, % | Изменения |

1 | 2 | 3 | 4 |

Рентабельность совокупного капитала | 18, 41 | - | - 18,41 |

Рентабельность собственного капитала | 33, 9 | - 33,9 | |

Валовая рентабельность реализации | 50 | 37, 2 | -12, 8 |

Операционная рентабельность | 21, 5 | - | - 21,5 |

Чистая рентабельность реализационной продукции | 16, 1 | - 16,1 | |

Валовая прибыль | - 99, 64 | - 59, 31 | 40,33 |

Чистая прибыль | - 32,06 | - | - 32,06 |

Рисунок 2.2.3. Сравнительный коэффициентный анализ рентабельности предприятия

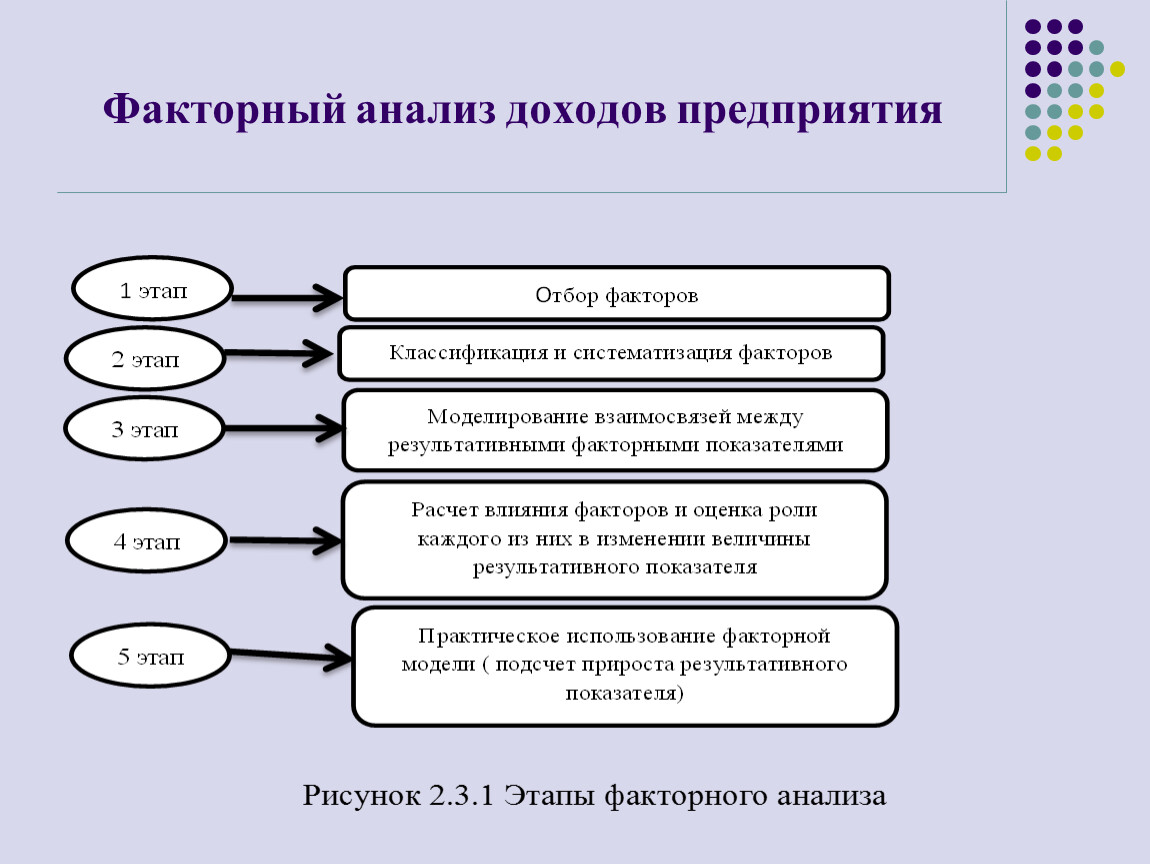

Факторный анализ доходов предприятия

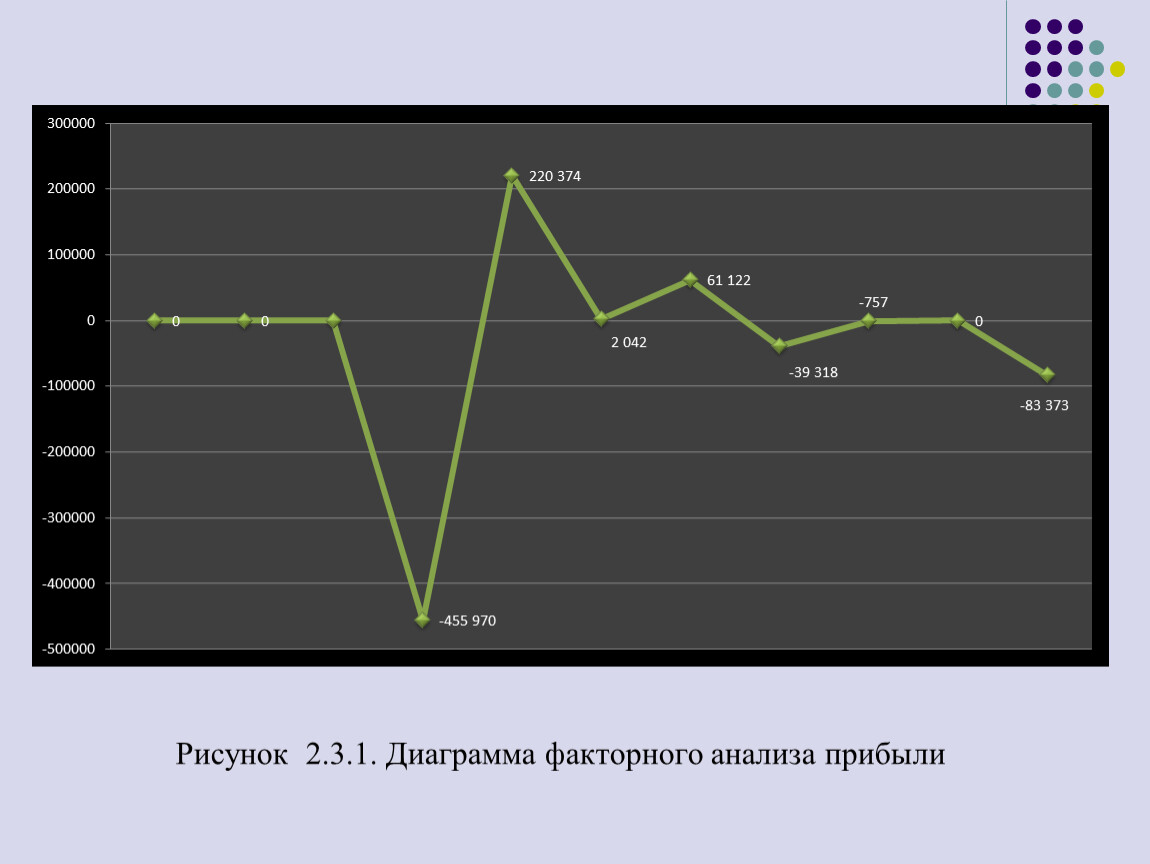

Таблица 2.3.2 - Факторный анализ прибыли

Показатель | Код строки | Предыдущий год(Х0) | Отчетный год (Х1) | Изменения (∆Х) |

1 | 2 | 3 | 4 | 5 |

1. Выручка от реализации продукции без учета НДС, акцизного сбора и других вычетов из доходов (В) | 2000 | 519 160 | 63 190 | - 455 970 |

2. Себестоимость реализованной продукции (С) | 2050 | - 260 037 | - 39 663 | 220 374 |

3. Административные расходы (АР) | 2130 | - 23 534 | - 21 492 | 2 042 |

4. Расходы на сбыт (СР) | 2150 | - 75 079 | - 13 957 | 61 122 |

5. Другие операционные расходы (ДОР) | 2180 | - 186 852 | - 226 170 | - 39 318 |

6. Финансовые доходы (ФД) | 2240 | 763 | 6 | - 757 |

7. Финансовые расходы (ФР) | 2250 | - | ||

8. Чистая прибыль (ЧП) | 2350 | 83 373 | - | - 83 373 |

Рисунок 2.3.1. Диаграмма факторного анализа прибыли

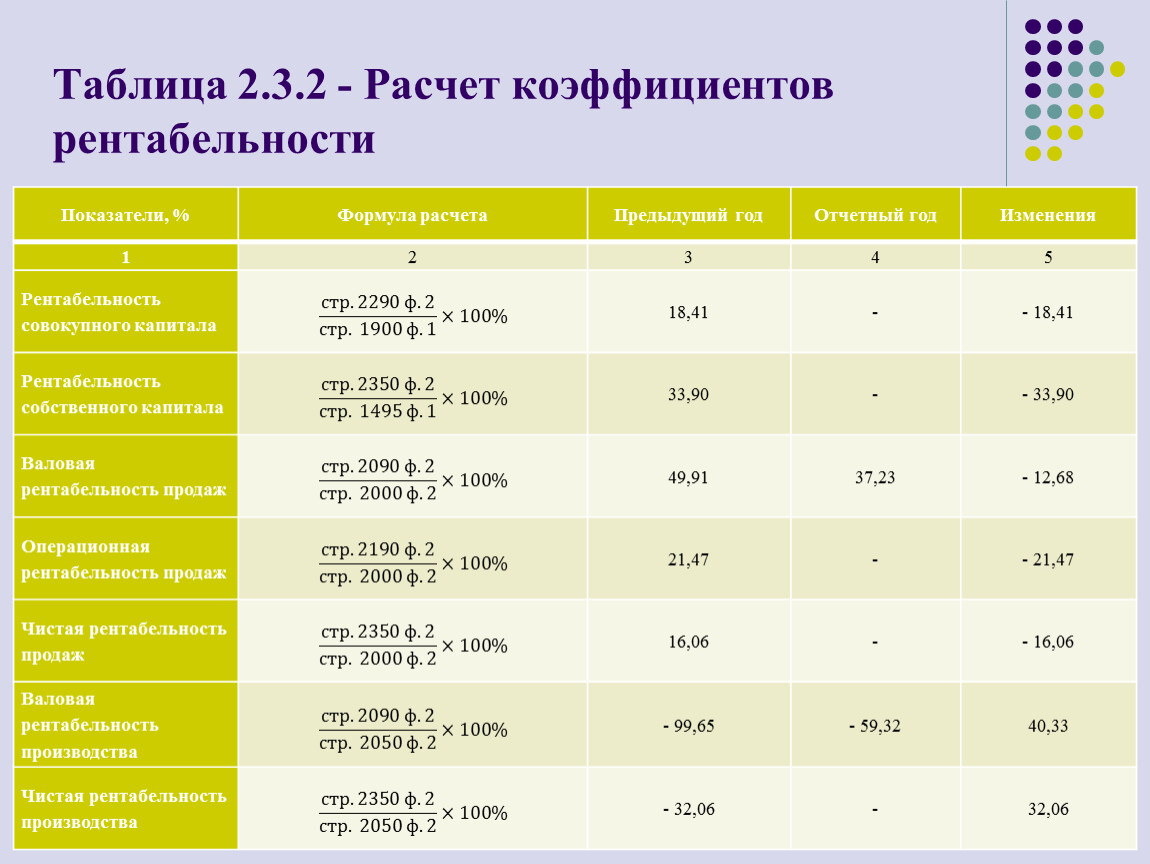

Таблица 2.3.2 - Расчет коэффициентов рентабельности

Показатели, % | Формула расчета | Предыдущий год | Отчетный год | Изменения |

1 | 2 | 3 | 4 | 5 |

Рентабельность совокупного капитала | стр. 2290 ф.2 стр. 1900 ф.1 стр. 2290 ф.2 стр. 2290 ф.2 стр. 1900 ф.1 стр. 1900 ф.1 стр. 2290 ф.2 стр. 1900 ф.1 ×100% | 18,41 | - | - 18,41 |

Рентабельность собственного капитала | стр. 2350 ф.2 стр. 1495 ф.1 стр. 2350 ф.2 стр. 2350 ф.2 стр. 1495 ф.1 стр. 1495 ф.1 стр. 2350 ф.2 стр. 1495 ф.1 ×100% | 33,90 | - 33,90 | |

Валовая рентабельность продаж | стр. 2090 ф.2 стр. 2000 ф.2 стр. 2090 ф.2 стр. 2090 ф.2 стр. 2000 ф.2 стр. 2000 ф.2 стр. 2090 ф.2 стр. 2000 ф.2 ×100% | 49,91 | 37,23 | - 12,68 |

Операционная рентабельность продаж | стр. 2190 ф.2 стр. 2000 ф.2 стр. 2190 ф.2 стр. 2190 ф.2 стр. 2000 ф.2 стр. 2000 ф.2 стр. 2190 ф.2 стр. 2000 ф.2 ×100% | 21,47 | - | - 21,47 |

Чистая рентабельность продаж | стр. 2350 ф.2 стр. 2000 ф.2 стр. 2350 ф.2 стр. 2350 ф.2 стр. 2000 ф.2 стр. 2000 ф.2 стр. 2350 ф.2 стр. 2000 ф.2 ×100% | 16,06 | - 16,06 | |

Валовая рентабельность производства | стр. 2090 ф.2 стр. 2050 ф.2 стр. 2090 ф.2 стр. 2090 ф.2 стр. 2050 ф.2 стр. 2050 ф.2 стр. 2090 ф.2 стр. 2050 ф.2 ×100% | - 99,65 | - 59,32 | 40,33 |

Чистая рентабельность производства | стр. 2350 ф.2 стр. 2050 ф.2 стр. 2350 ф.2 стр. 2350 ф.2 стр. 2050 ф.2 стр. 2050 ф.2 стр. 2350 ф.2 стр. 2050 ф.2 ×100% | - 32,06 | - | 32,06 |

Рисунок 2.3.2. Диаграмма расчетов коэффициентов рентабельности

Схематическое представление модели организации

Рисунок 2.3.3. Схематическая модель факторного анализа

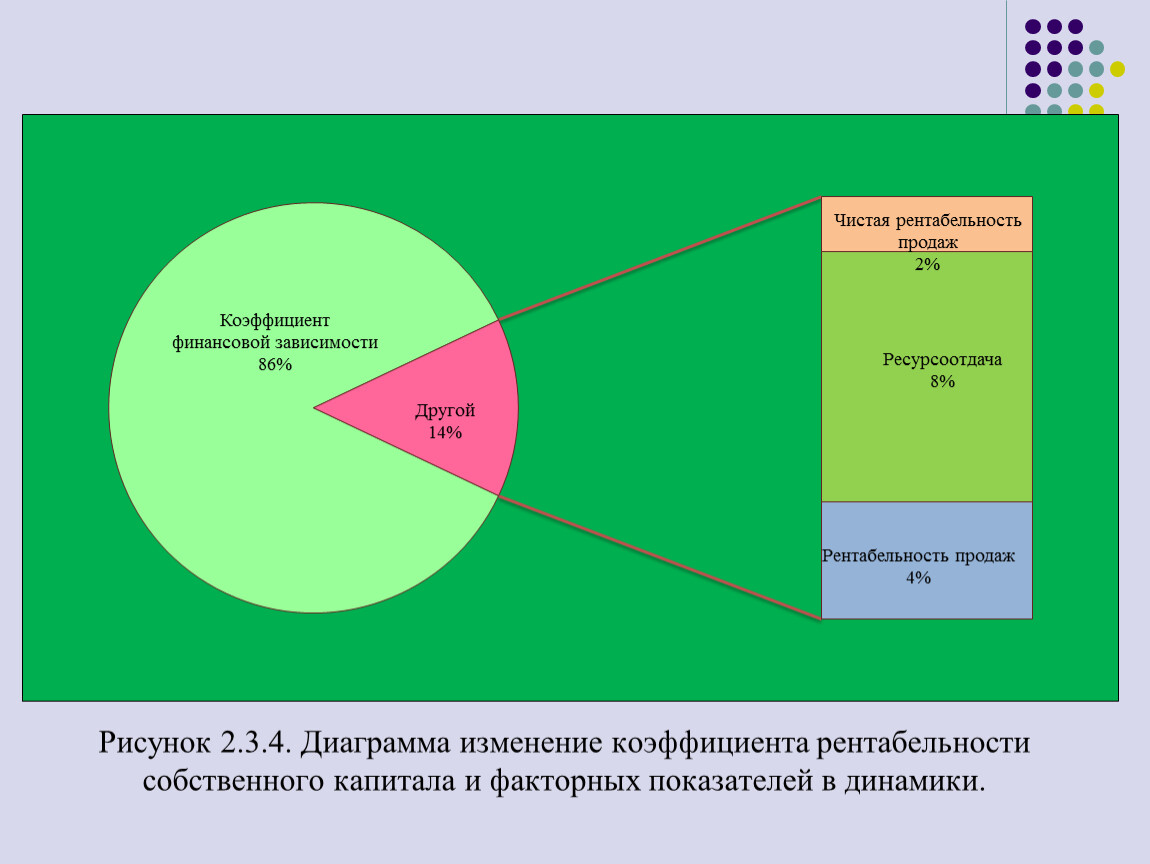

Рисунок 2.3.4. Диаграмма изменение коэффициента рентабельности собственного капитала и факторных показателей в динамики.

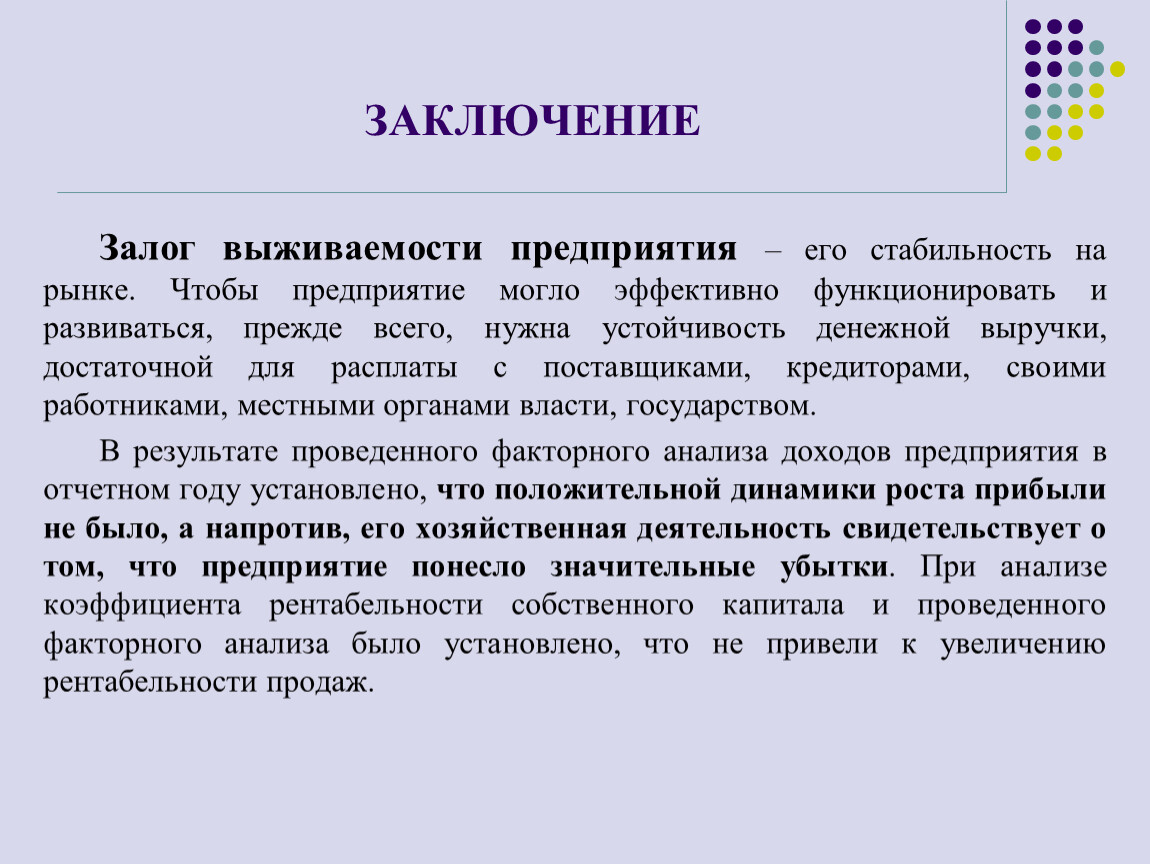

ЗАКЛЮЧЕНИЕ

Залог выживаемости предприятия – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, прежде всего, нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством.

В результате проведенного факторного анализа доходов предприятия в отчетном году установлено, что положительной динамики роста прибыли не было, а напротив, его хозяйственная деятельность свидетельствует о том, что предприятие понесло значительные убытки. При анализе коэффициента рентабельности собственного капитала и проведенного факторного анализа было установлено, что не привели к увеличению рентабельности продаж.

СПАСИБО ЗА ВНИМАНИЕ

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.