Поделиться

КУРСОВАЯ РАБОТА

Работа студентки гр. ЭП-15-1/д

Прохоровой Анжелики Николаевны

Руководитель работы

Шумская Л. А.

На тему: Анализ расходов предприятия

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

СОДЕРЖАНИЕ

Введение

1 Теоретические основы анализа расходов предприятия

1.1 Расходы предприятия и их классификация

1.2 Цели, задачи и методика анализа расходов предприятия

2 Анализ расходов ПАТ «Укртелеком»

2.1 Технико-экономическая характеристика деятельности ПАТ «Укртелеком»

2.2 Анализ динамики и структуры расходов

2.3 Факторный анализ расходов предприятия

3 Основные направления снижения расходов предприятия ПАТ «Укртелеком»

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Актуальность курсовой работы состоит в том, что расходы предприятия играют важную роль в формировании прибыли и существенно влияют на финансовые результаты, которые отражаются в бухгалтерском отчете.

Основная цель курсовой работы состоит в полном и достоверном представлении о деятельности организации, в частности ведения бухгалтерского учета и анализа расходов в организации.

Названная цель исследования предполагает решение следующих задач:

— рассмотрение понятия, сущности, состава расходов предприятия и их классификации;

— изучение методики анализа расходов предприятия;

— описание технико-экономической характеристики ПАТ «Укртелеком»;

— проведение анализа расходов предприятия;

— выявление резервов снижения расходов предприятия.

Объектом исследования является методика анализа расходов предприятия ПАТ «Укртелеком».

Предметом исследования являются теоретические, методологические и методические аспекты управления расходами на уровне предприятия.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РАСХОДОВ ПРЕДПРИЯТИЯ

Согласно П(С)БУ 16 «Расходы» - под расходами понимают уменьшение экономических выгод или увеличение обязательств, которые приводят к уменьшению собственного капитала при условии, что эти расходы могут быть достоверно оценены.

Расходами признаются расходы определенного периода одновременно с признанием дохода, для получения которого они осуществлены.

В бухгалтерском учете отражаются операции по использованию ресурсов предприятия, потребляемых в процессе производства, определяется общая сумма расходов на выпуск продукции, выполненных работ или услуг.

Для учета процесса производства используются следующие счета:

- 23 «Производство»;

- 91 «Общепроизводственные расходы»;

- 24 «Брак в производстве».

ЦЕЛИ, ЗАДАЧИ И МЕТОДИКА АНАЛИЗА РАСХОДОВ ПРЕДПРИЯТИЯ

Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции.

Эффективное функционирование достигается за счет рациональной организации текущей, производственной, финансовой и организационной видов деятельности.

Наиболее важным признаком для целей анализа является деление расходов по элементам расходов, по статьям расходов, по способу отнесения на себестоимость продукции. Методы деления расходов на постоянные и переменные.

Анализ расходов организации начинается с анализа состава и структуры расходов. Анализ структуры расходов проводится на основе отчета о прибылях и убытках.

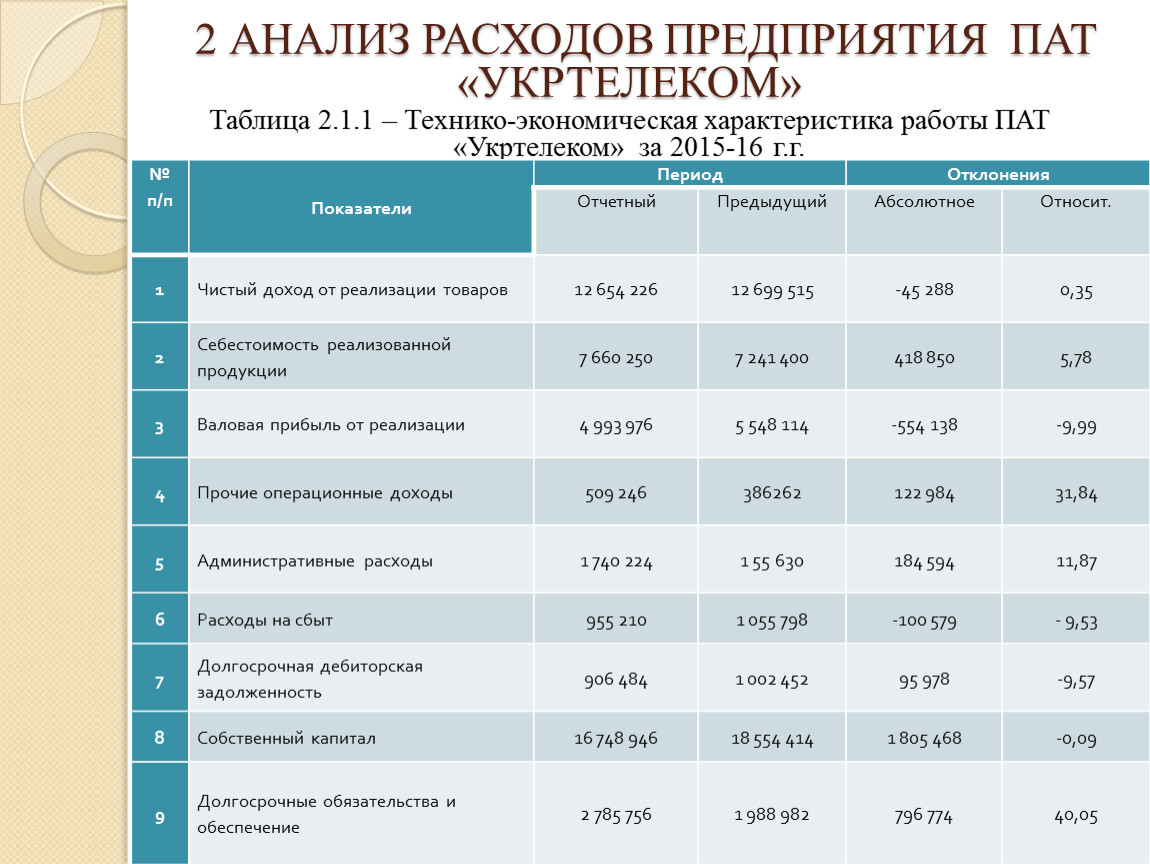

2 АНАЛИЗ РАСХОДОВ ПРЕДПРИЯТИЯ ПАТ «УКРТЕЛЕКОМ» Таблица 2.1.1 – Технико-экономическая характеристика работы ПАТ «Укртелеком» за 2015-16 г.г.

№ | Показатели | Период | Отклонения | ||

Отчетный | Предыдущий | Абсолютное | Относит. | ||

1 | Чистый доход от реализации товаров | 12 654 226 | 12 699 515 | -45 288 | 0,35 |

2 | Себестоимость реализованной продукции | 7 660 250 | 7 241 400 | 418 850 | 5,78 |

3 | Валовая прибыль от реализации | 4 993 976 | 5 548 114 | -554 138 | -9,99 |

4 | Прочие операционные доходы | 509 246 | 386262 | 122 984 | 31,84 |

5 | Административные расходы | 1 740 224 | 1 55 630 | 184 594 | 11,87 |

6 | Расходы на сбыт | 955 210 | 1 055 798 | -100 579 | - 9,53 |

7 | Долгосрочная дебиторская задолженность | 906 484 | 1 002 452 | 95 978 | -9,57 |

8 | Собственный капитал | 16 748 946 | 18 554 414 | 1 805 468 | -0,09 |

9 | Долгосрочные обязательства и обеспечение | 2 785 756 | 1 988 982 | 796 774 | 40,05 |

Рисунок 2.1.1. Технико-экономическая характеристика работы предприятия за 2015-16 г.г.

АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РАСХОДОВ Произведем анализ структуры и динамики расходов согласно вертикального и горизонтального анализа (таблица 2.2.1).

Наименование статей | Код строки | Абсолютные величины | Удельный вес статей выручки от реализации, % | Изменения | ||||

За предыдущий период | За отчетный период | За предыдущий период | За отчетный период | В абсолют- | структура | Базис- | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8=6-4 | 9 |

Финансовые результаты | ||||||||

Себестоимость реализованной продукции (товара, работ, услуг) | 2050 | (7 241 400) | (7 666 250) | 100% | 418 850 | 0 | 105,87 | |

Административные расходы | 2130 | (1 555 630) | (1 740 224) | 21,48 | 22,70 | - 184 549 | 1,22 | 111,87 |

Расходы на сбыт | 2150 | (4 055 778) | (955 210) | 14,58 | 12,46 | - 100 568 | -2,12 | 90,47 |

Другие операционные расходы | 2180 | (751 954) | (642 115) | 10,38 | 8,38 | 109 724 | -2 | 85,40 |

Финансовый результат от операционной деятельности: | ||||||||

Финансовые расходы | 2250 | (1 343 984) | (858 058) | 18,56 | 11,20 | 485 925 | -7,36 | 63,84 |

Расходы от участия в капитале | 2255 | (142) | (400) | 0,001 | 0,005 | -258 | -0,004 | 281,7 |

Другие расходы | 2270 | - | ||||||

Финансовый результат до налогообложения: | ||||||||

Расходы от налога на прибыль | 2300 | (302 118) | (220 770) | 4,17 | 2,88 | -81 348 | -1 29 | 73,07 |

Элементы операционных расходов: | ||||||||

Материальные расходы | 2500 | 1 774 654 | 1 908 610 | -24,51 | -24,90 | 133 956 | -0,39 | 107,55 |

Расходы на оплату труда | 2505 | 3 586 646 | 3 803 848 | -49,52 | -49,62 | 217 202 | -0,1 | 106,05 |

Отчисления на социальные мероприятия | 2510 | 1 184 824 | 752 938 | -16,36 | -9,47 | -458 886 | 6,89 | 61,27 |

Амортизация | 2515 | 945 058 | 1 000 250 | -13,05 | -55 192 | -0 | 105,84 | |

Другие операционные расходы | 2520 | 3 113 600 | 3 559 268 | -43 | -46,5 | -445 668 | -3,5 | 114,31 |

Всего | 2550 | 10 604 782 | 10 997 914 | -146,45 | -143,5 | -393 132 | 2,95 | 103,71 |

Рисунок 2.2.1. Горизонтально - вертикального анализа расходов организации

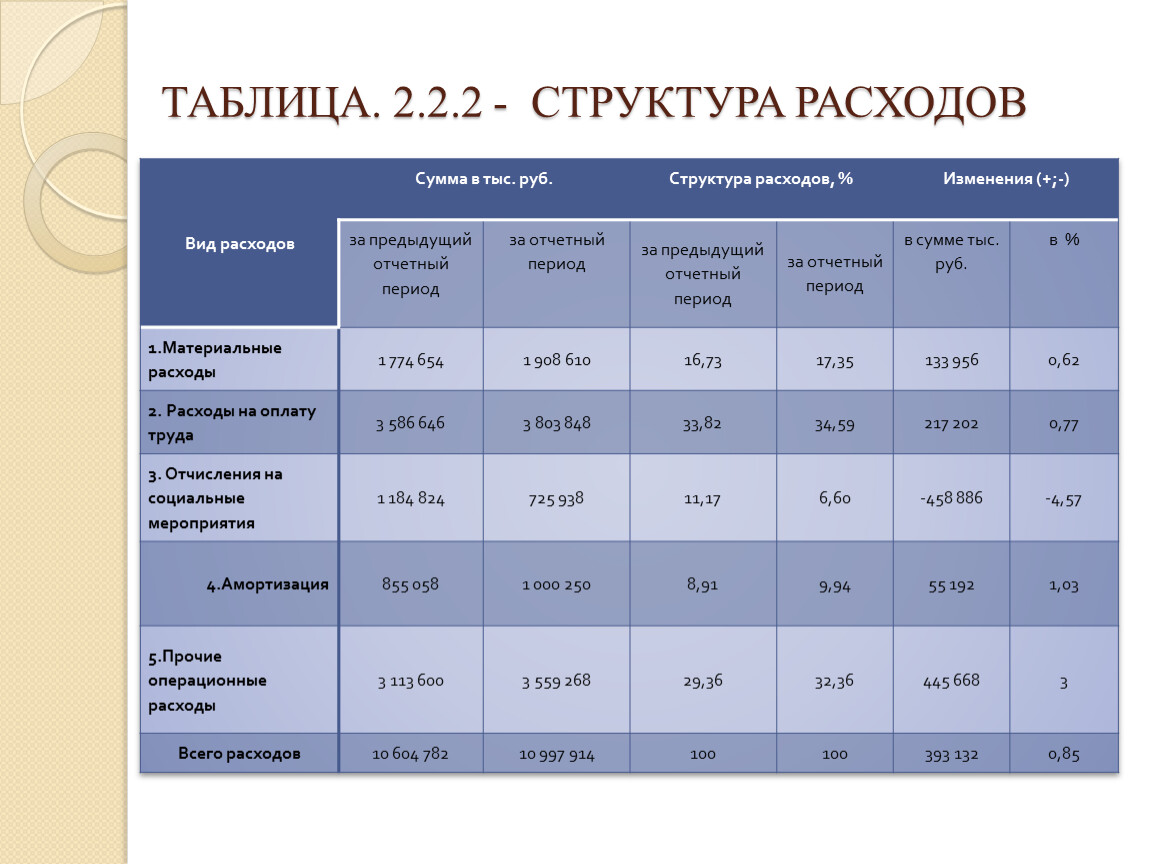

ТАБЛИЦА. 2.2.2 - СТРУКТУРА РАСХОДОВ

Вид расходов | Сумма в тыс. руб. | Структура расходов, % | Изменения (+;-) | |||

за предыдущий отчетный период | за отчетный период | за предыдущий отчетный период | за отчетный период | в сумме тыс. руб. | в % | |

1.Материальные расходы | 1 774 654 | 1 908 610 | 16,73 | 17,35 | 133 956 | 0,62 |

2. Расходы на оплату труда | 3 586 646 | 3 803 848 | 33,82 | 34,59 | 217 202 | 0,77 |

3. Отчисления на социальные мероприятия | 1 184 824 | 725 938 | 11,17 | 6,60 | -458 886 | -4,57 |

4.Амортизация | 855 058 | 1 000 250 | 8,91 | 9,94 | 55 192 | 1,03 |

5.Прочие операционные расходы | 3 113 600 | 3 559 268 | 29,36 | 32,36 | 445 668 | 3 |

Всего расходов | 10 604 782 | 10 997 914 | 100 | 393 132 | 0,85 | |

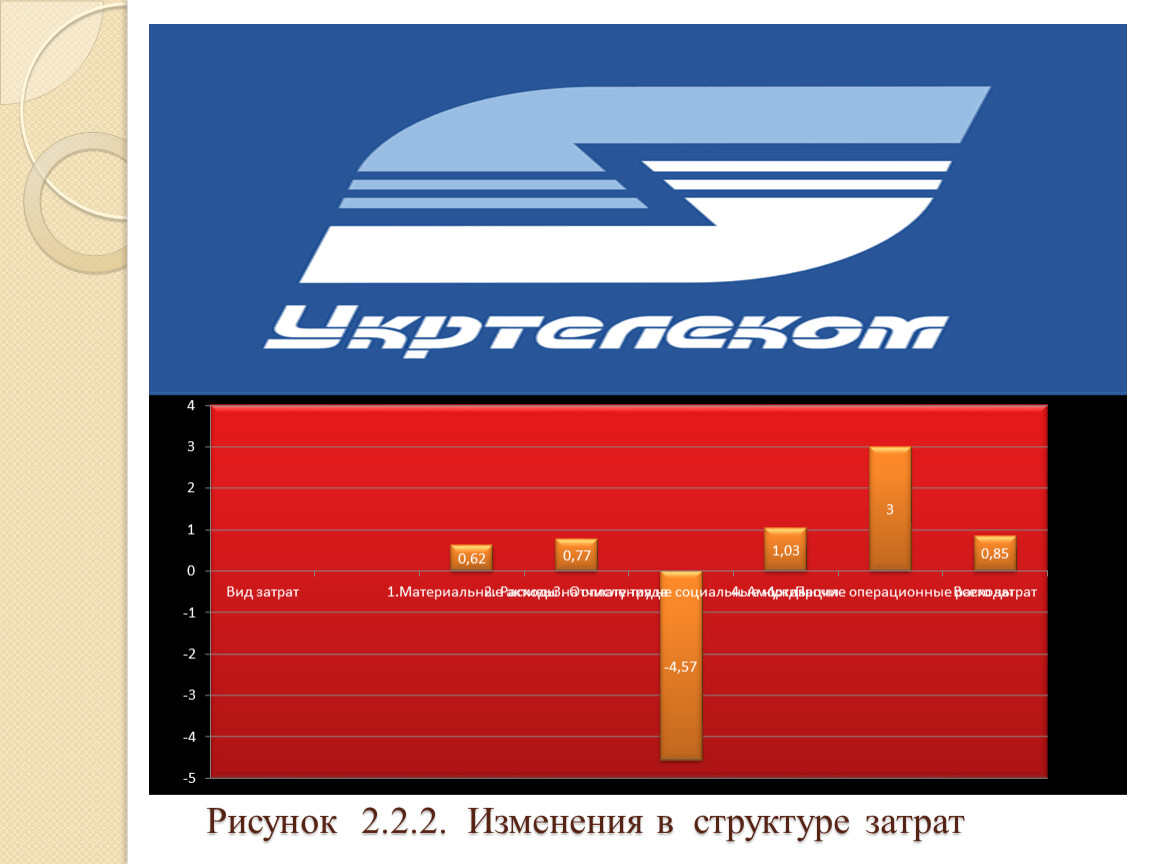

Рисунок 2.2.2. Изменения в структуре затрат

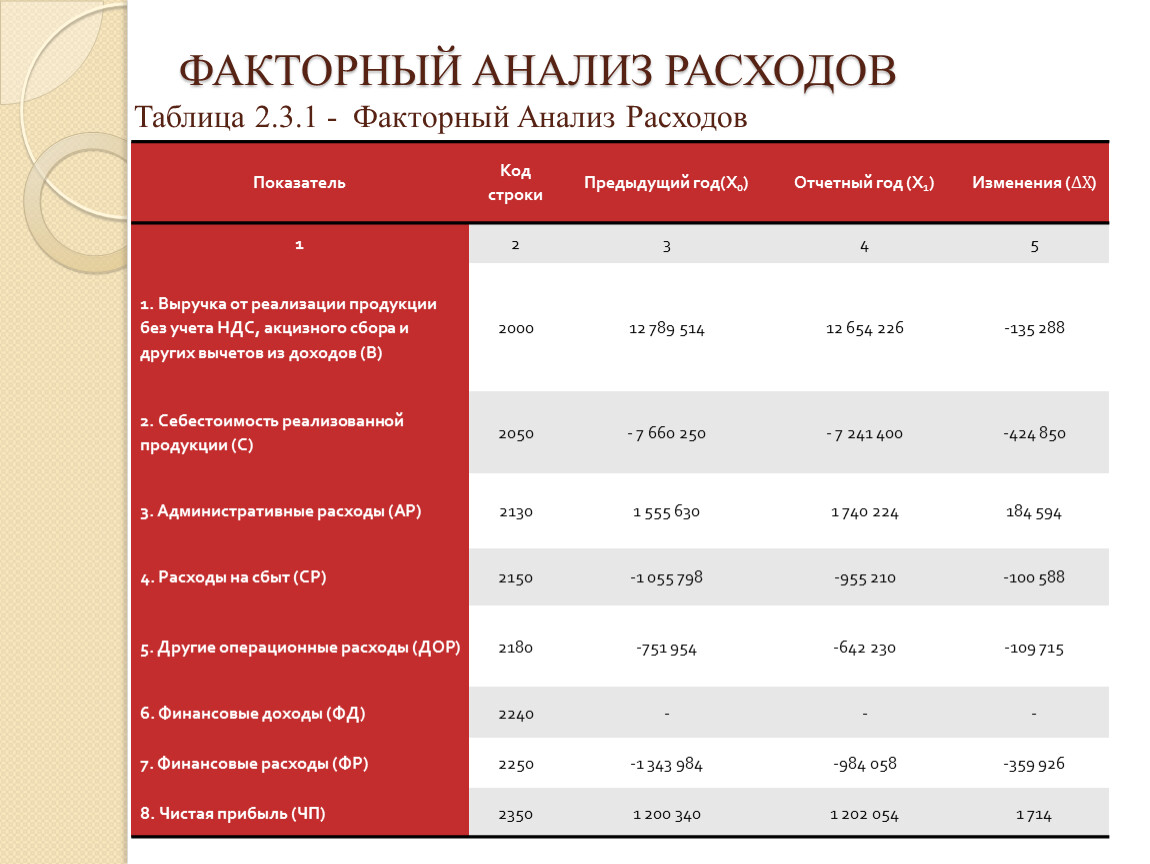

ФАКТОРНЫЙ АНАЛИЗ РАСХОДОВ Таблица 2.3.1 - Факторный Анализ Расходов

Показатель | Код строки | Предыдущий год(Х0) | Отчетный год (Х1) | Изменения (∆Х) |

1 | 2 | 3 | 4 | 5 |

1. Выручка от реализации продукции без учета НДС, акцизного сбора и других вычетов из доходов (В) | 2000 | 12 789 514 | 12 654 226 | -135 288 |

2. Себестоимость реализованной продукции (С) | 2050 | - 7 660 250 | - 7 241 400 | -424 850 |

3. Административные расходы (АР) | 2130 | 1 555 630 | 1 740 224 | 184 594 |

4. Расходы на сбыт (СР) | 2150 | -1 055 798 | -955 210 | -100 588 |

5. Другие операционные расходы (ДОР) | 2180 | -751 954 | -642 230 | -109 715 |

6. Финансовые доходы (ФД) | 2240 | - | ||

7. Финансовые расходы (ФР) | 2250 | -1 343 984 | -984 058 | -359 926 |

8. Чистая прибыль (ЧП) | 2350 | 1 200 340 | 1 202 054 | 1 714 |

ТАБЛИЦА 2.3.2 – СВОДНАЯ ТАБЛИЦА ВЛИЯНИЯ ФАКТОРОВ НА ЧИСТУЮ ПРИБЫЛЬ ОТЧЕТНОГО ПЕРИОДА

Показатели | Сумма рос. руб. |

Изменение цен | 145 456 |

Объем реализованной продукции | -103 858 |

Объем производственной продукции | 195 736 |

Административные расходы, на сбыт, прочие операционные расходы | -25 724 |

Финансовые доходы | -159 966 |

Финансовые расходы | -485 826 |

Налог на прибыль | -81 348 |

Всего | -515 430 |

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ СНИЖЕНИЯ РАСХОДОВ ПРЕДПРИЯТИЯ ПАТ «УКРТЕЛЕКОМ»

Основными направлениями снижения расходов предприятия ПАТ «Укртелеком» считают:

Повышение технического уровня производства.

Совершенствование организации производства и труда.

Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов.

Улучшение использования природных ресурсов.

Отраслевые и прочие факторы.

ЗАКЛЮЧЕНИЕ

Расходы, наряду с финансовыми результатами являются важнейшими показателями деятельности предприятия и основными элементами отчета о финансовых результатах.

От расходов зависит финансовая устойчивость предприятия. Анализ расходов предоставляет возможность изучения результатов деятельности организации.

Формирование расходов производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма.

Анализ расходов помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о расходах на ближнюю и дальнейшую перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

Спасибо за внимание!!!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.