Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

КУРСОВАЯ РАБОТА

На тему:

«Основные средства и анализ эффективности их использования»

Подготовила :

Студентка группы ЭП-15-1\д

Максимова Анастасия Валерьевна

Руководитель: Шумская Л.А.

СОДЕРЖАНИЕ

Введение | |

Теоретические основы анализа основных средств | |

1.1 | Основные средства, их характеристика, классификация и амортизация |

1.2 | Цели и задачи анализа основных средств |

1.3 | Информационное обеспечение анализа основных средств |

Анализ основных средств ПАО «АЗОВМАШ» | |

2.1 | Экономическая характеристика ПАО «АЗОВМАШ» |

2.2 | Методика анализа движения основных средств |

2.3 | Анализ эффективности использования основных средств |

Пути улучшения современного состояния основных средств | |

Заключение | |

Список использованной литературы | |

Приложения | |

Одним из важнейших фактором повышения эффективности производства на промышленном предприятии является обеспеченность его основными средствами в необходимом количестве и ассортименте, и более полном их использовании.

Актуальность курсовой работы обусловлена необходимостью исследования состояния организации бухгалтерского учета, а также анализа их фактического состояния для повышения эффективности использования на предприятии.

Целью курсовой работы является рассмотрение основных теоретических аспектов использования основных средств, проведения анализа экономических показателей, выявление имеющихся недостатков. Для достижения намеченной цели, в работе поставлены следующие задачи:

- охарактеризовать сущность основных средств, как экономической категории;

- привести классификацию основных направлений анализа основных средств;

- дать технико-экономическую характеристику ПАО «АЗОВМАШ»

- провести анализ состояния и эффективности основных средств предприятия;

- предложить пути повышения эффективности использования основных средств.

Предметом работы является основные средства предприятия.

В качестве объекта исследования было выбрано предприятие ПАО «АЗОВМАШ».

ВВЕДЕНИЕ

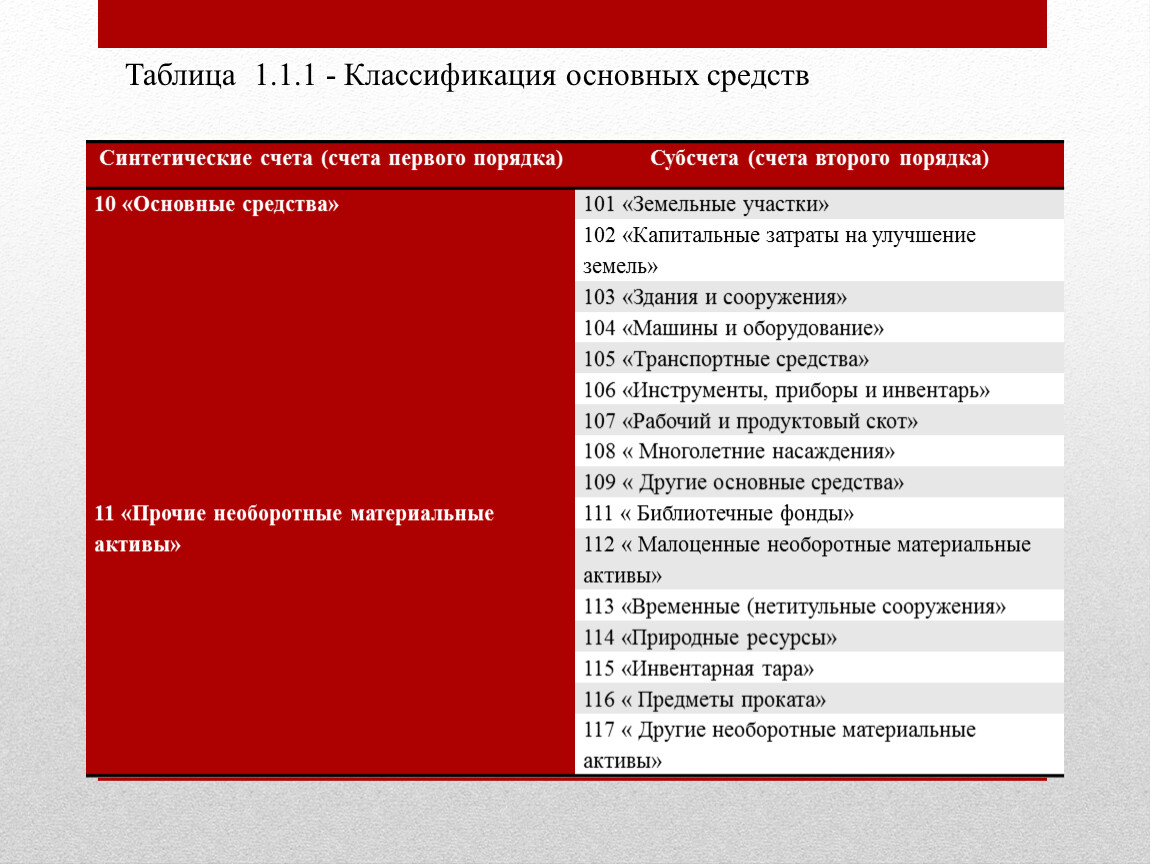

Согласно П(с)БУ 7 "Основные средства", основные средства - это материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных, социальных и культурно-бытовых функций, ожидаемый срок полезного использования которых больше года.

Таблица 1.1.1 - Классификация основных средств

Синтетические счета (счета первого порядка) | Субсчета (счета второго порядка) |

10 «Основные средства» | 101 «Земельные участки» |

102 «Капитальные затраты на улучшение земель» | |

103 «Здания и сооружения» | |

104 «Машины и оборудование» | |

105 «Транспортные средства» | |

106 «Инструменты, приборы и инвентарь» | |

107 «Рабочий и продуктовый скот» | |

108 « Многолетние насаждения» | |

109 « Другие основные средства» | |

11 «Прочие необоротные материальные активы» | 111 « Библиотечные фонды» |

112 « Малоценные необоротные материальные активы» | |

113 «Временные (нетитульные сооружения» | |

114 «Природные ресурсы» | |

115 «Инвентарная тара» | |

116 « Предметы проката» | |

117 « Другие необоротные материальные активы» |

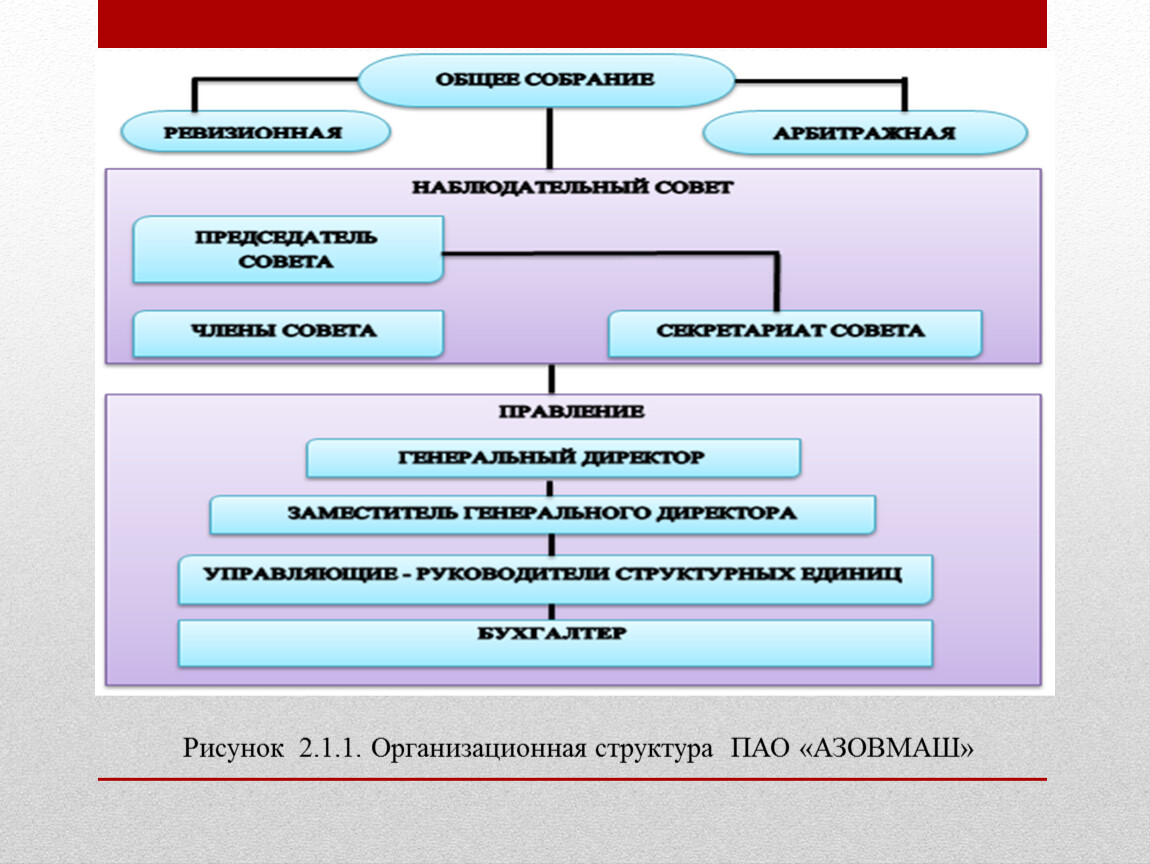

Рисунок 2.1.1. Организационная структура ПАО «АЗОВМАШ»

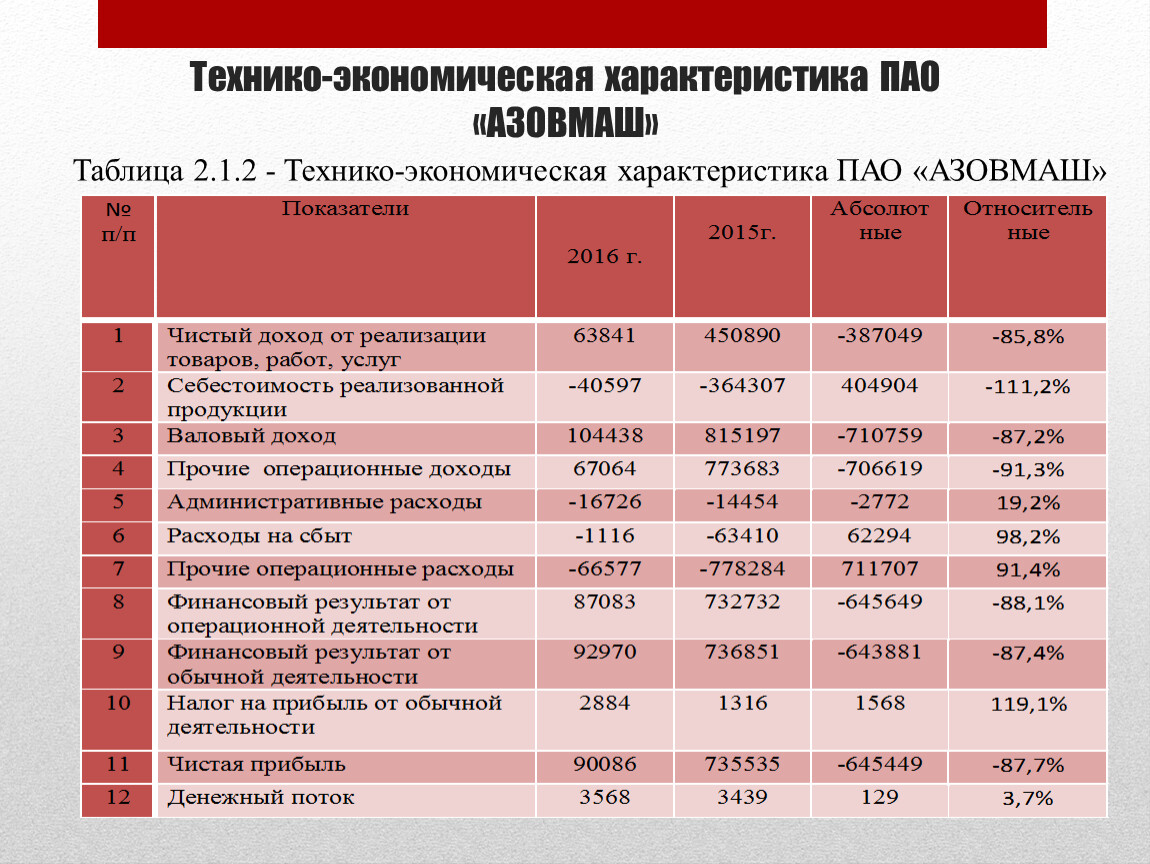

Технико-экономическая характеристика ПАО «АЗОВМАШ»

Таблица 2.1.2 - Технико-экономическая характеристика ПАО «АЗОВМАШ»

Рисунок 2.1.2. Технико-экономическая характеристика ПАО «АЗОВМАШ»

Показатели | 2015 г. | Изменения | |||||

На начало года | На конец года | ||||||

абсолют- | доля в общих активах | абсолют- | доля в общих активах | в абсолют-ных величинах | в структуре | базисные темпы роста, % | |

Основные средства: | | | | | | | |

первоначальная стоимость | 5394 | 6.2 | 5959 | 17.6 | 565 | 11.3 | 110.4 |

износ | -4515 | 2.5 | -4724 | 2.4 | -209 | -0.1 | 105 |

Валюта баланса | 494710 |

| 559207 |

| 64497 |

| 113 |

Показатели | 2016 г. | Изменения | |||||

На начало года | На конец года | ||||||

абсолют | доля в общих активах | абсолют | доля в общих активах | в абсолют- | в структуре | базисные темпы роста, % | |

Основные средства: | | | | | | | |

первоначальная стоимость | 5959 | 17.6 | 4230 | 11.5 | -1729 | -6.1 | 71 |

износ | -4724 | 2.4 | -2962 | 2.2 | 1762 | -0.2 | 63 |

Валюта баланса | 559207 |

| 321454 |

| −237753 |

| 57,4 |

Таблица 2.2.1 – Анализ наличия и движения основных средств в 2015 г.

Таблица 2.2.2 – Анализ наличия и движения основных средств в 2016 г.

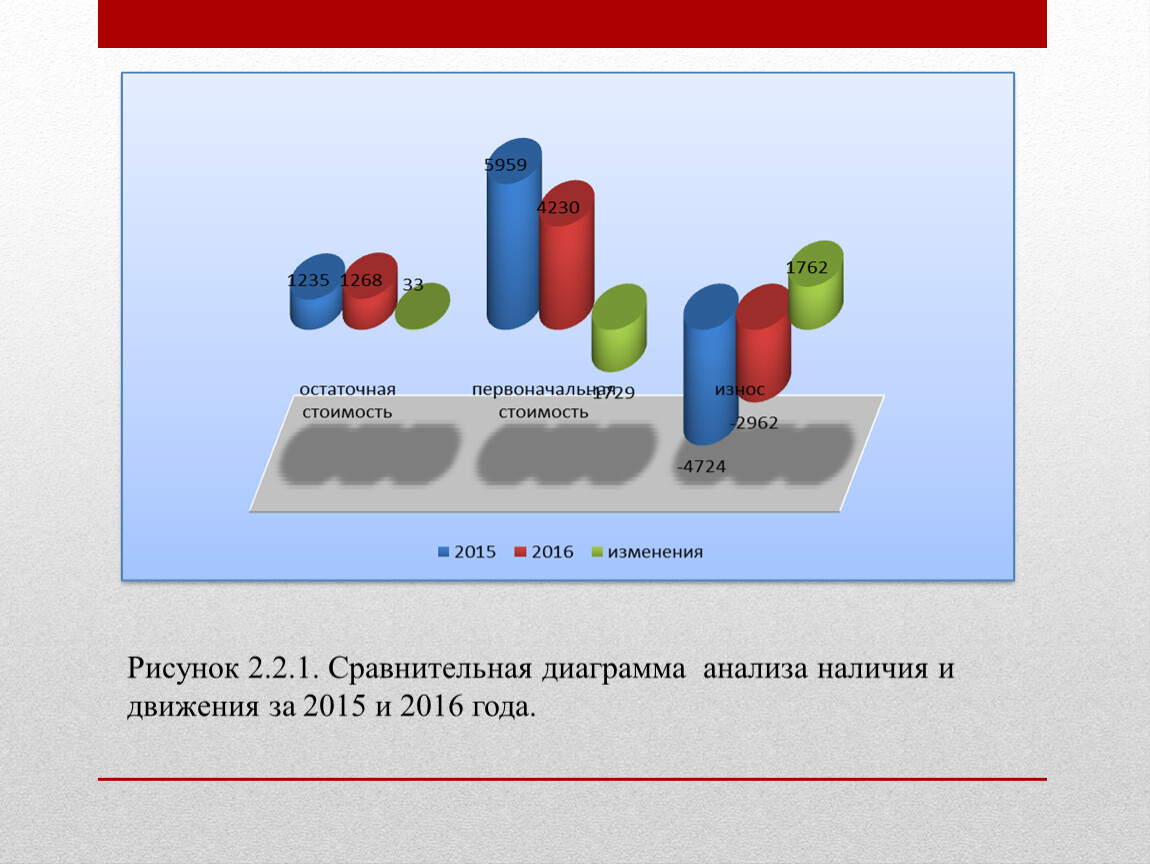

Рисунок 2.2.1. Сравнительная диаграмма анализа наличия и движения за 2015 и 2016 года.

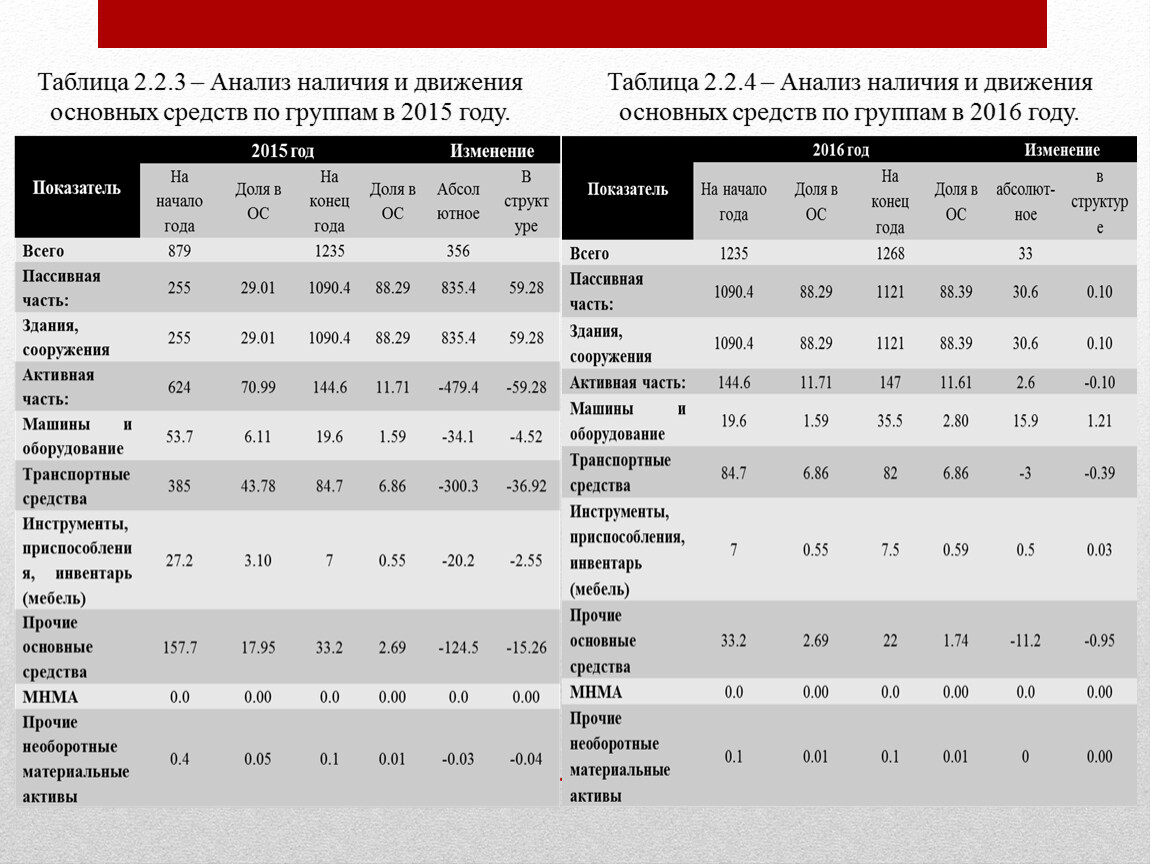

Таблица 2.2.3 – Анализ наличия и движения основных средств по группам в 2015 году.

Таблица 2.2.4 – Анализ наличия и движения основных средств по группам в 2016 году.

Рисунок 2.2.2. Сравнительная диаграмма анализа наличия и движения основных средств по группам в 2015-2016 гг.

Показатель | 2015 год | Измене- ние износа | |||||

На начало года | На конец года | ||||||

Первонач. ст-сть | Износ накопл. | Коэф. износа | Первонач. ст-сть | Износ накопл. | Коэф. износа | ||

Всего | 5394 | 728 | 13,49 | 5959 | 1137 | 19,08 | 409 |

Пассивная часть: | 1565 | 21,4 | 1,37 | 5261,2 | 391 | 7,43 | 370 |

Здания, сооружения | |||||||

Активная часть: | 3829 | 2109 | 55,09 | 697,7 | 409,4 | 58,68 | -1699,6 |

Машины и оборудование | 329,5 | 71,2 | 21,63 | 95 | 22,99 | 24,20 | -48,21 |

Транспортные средства | 2361,4 | 1186 | 50,21 | 409 | 224,2 | 54,83 | 1056 |

Инструменты, приспособления, инвентарь (мебель) | 167,2 | 103 | 61,34 | 33 | 21 | 62,56 | -83 |

Прочие основные средства | 968,2 | 636 | 65,68 | 160,2 | 120 | 74,62 | -516 |

МНМА | - | 100,00 | - | - | 100,00 | - | |

Прочие необоротные материальные активы | 2,7 | 0,3 | 11,76 | 0,5 | 6 | 11,65 | 5,7 |

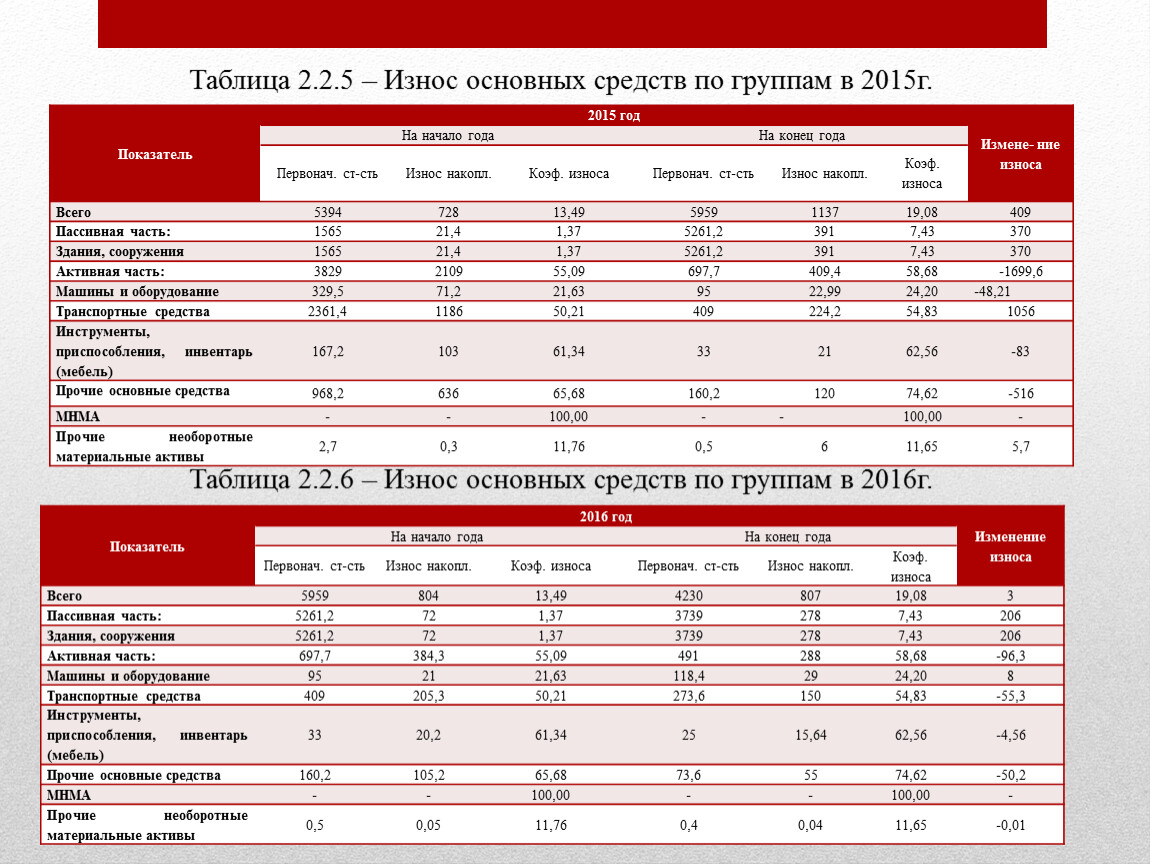

Таблица 2.2.5 – Износ основных средств по группам в 2015г.

Таблица 2.2.6 – Износ основных средств по группам в 2016г.

Показатель | 2016 год | Изменение износа | |||||

На начало года | На конец года | ||||||

Первонач. ст-сть | Износ накопл. | Коэф. износа | Первонач. ст-сть | Износ накопл. | Коэф. износа | ||

Всего | 5959 | 804 | 13,49 | 4230 | 807 | 19,08 | 3 |

Пассивная часть: | 5261,2 | 72 | 1,37 | 3739 | 278 | 7,43 | 206 |

Здания, сооружения | |||||||

Активная часть: | 697,7 | 384,3 | 55,09 | 491 | 288 | 58,68 | -96,3 |

Машины и оборудование | 95 | 21 | 21,63 | 118,4 | 29 | 24,20 | 8 |

Транспортные средства | 409 | 205,3 | 50,21 | 273,6 | 150 | 54,83 | -55,3 |

Инструменты, приспособления, инвентарь (мебель) | 33 | 20,2 | 61,34 | 25 | 15,64 | 62,56 | -4,56 |

Прочие основные средства | 160,2 | 105,2 | 65,68 | 73,6 | 55 | 74,62 | -50,2 |

МНМА | - | 100,00 | - | 100,00 | - | ||

Прочие необоротные материальные активы | 0,5 | 0,05 | 11,76 | 0,4 | 0,04 | 11,65 | -0,01 |

Рисунок 2.2.3. Сравнительная диаграмма износа основных средств по группам в 2015 и 2016 году.

Таблица 2.2.7 – Сводная таблица показателей анализа состояния основных средств.

Показатель | Условное обозначение | Базисный | Отчетный | Изменение |

Коэффициент износа | 0,1349 | 0,1908 | 0,0559 | |

Коэффициент годности | 0,8651 | 0,8092 | -0,0559 | |

Коэффициент обновления | 0,1302 | 0,0995 | -0,0307 | |

Коэффициент выбытия | 0,0391 | 0,0344 | -0,0391 |

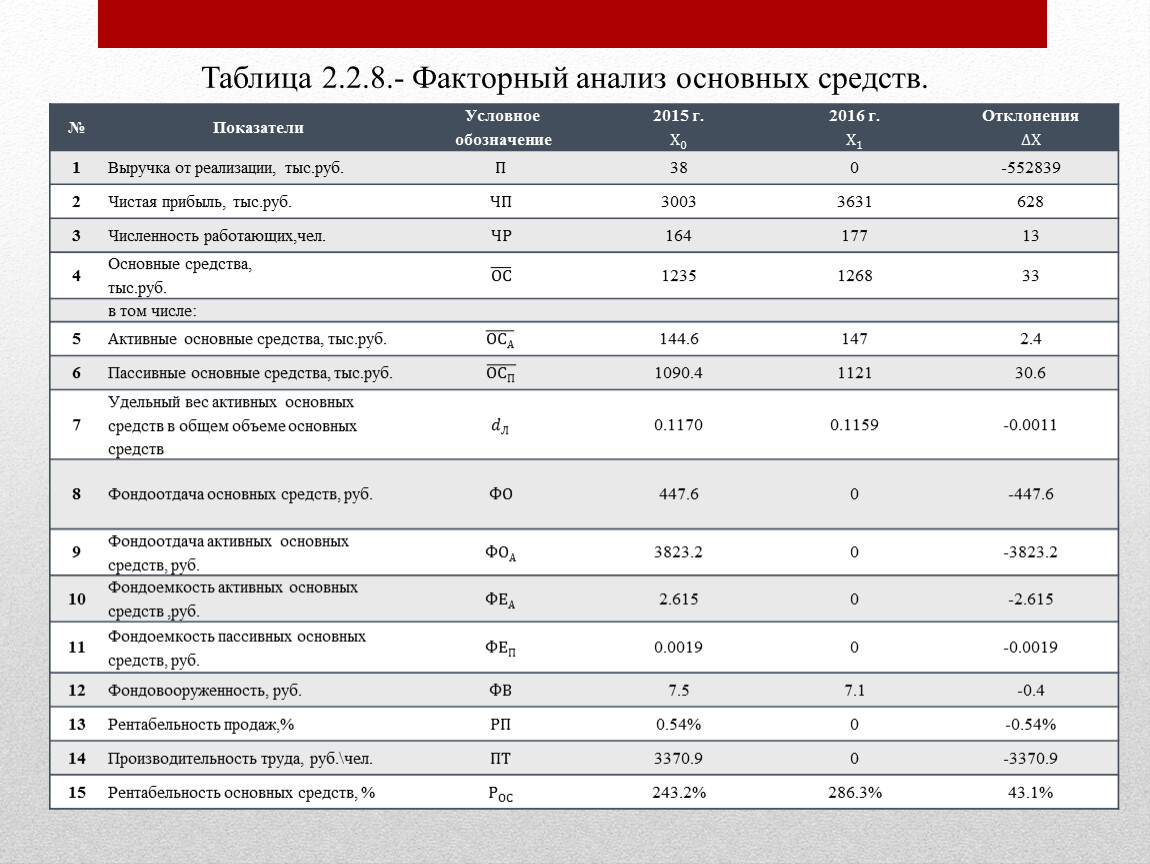

Таблица 2.2.8.- Факторный анализ основных средств.

№ | Показатели | Условное обозначение | 2015 г. | 2016 г. | Отклонения |

1 | Выручка от реализации, тыс.руб. | П | 38 | 0 | -552839 |

2 | Чистая прибыль, тыс.руб. | ЧП | 3003 | 3631 | 628 |

3 | Численность работающих,чел. | ЧР | 164 | 177 | 13 |

4 | Основные средства, | ОС ОС ОС | 1235 | 1268 | 33 |

| в том числе: |

| |||

5 | Активные основные средства, тыс.руб. | ОС А ОС А ОС ОС А А ОС А ОС А | 144.6 | 147 | 2.4 |

6 | Пассивные основные средства, тыс.руб. | ОС П ОС П ОС ОС П П ОС П ОС П | 1090.4 | 1121 | 30.6 |

7 | Удельный вес активных основных средств в общем объеме основных средств | 𝑑 Л 𝑑𝑑 𝑑 Л Л 𝑑 Л | 0.1170 | 0.1159 | -0.0011 |

8 | Фондоотдача основных средств, руб. | ФО | 447.6 | 0 | -447.6 |

9 | Фондоотдача активных основных средств, руб. | ФО А ФО ФО А А ФО А | 3823.2 | -3823.2 | |

10 | Фондоемкость активных основных средств ,руб. | ФЕ А ФЕ ФЕ А А ФЕ А | 2.615 | -2.615 | |

11 | Фондоемкость пассивных основных средств, руб. | ФЕ П ФЕ ФЕ П П ФЕ П | 0.0019 | -0.0019 | |

12 | Фондовооруженность, руб. | ФВ | 7.5 | 7.1 | -0.4 |

13 | Рентабельность продаж,% | РП | 0.54% | 0 | -0.54% |

14 | Производительность труда, руб.\чел. | ПТ | 3370.9 | -3370.9 | |

15 | Рентабельность основных средств, % | Р ОС Р Р ОС ОС Р ОС | 243.2% | 286.3% | 43.1% |

Рисунок 2.2.5. Диаграмма факторного анализа основных средств.

Показатель | Условное обозначение | Базисный (2015) | Отчетный (2016) | Изменение |

Фондоотдача | ФО | 447.6 | 0 | -447.6 |

Фондоемкость | ФЕ | 0.0022 | -0.0022 | |

Фондоворуженность | ФВ | 7.5 | 7.1 | -0.4 |

Рентабельность основных средств | Р ос Р Р ос ос Р ос | 243.2% | 286.3% | 43.1% |

Таблица 2.3.1- Сводная таблица показателей анализа эффективности основных средств.

Рисунок 2.2.6. Диаграмма показателей анализа эффективности основных средств.

ПУТИ УЛУЧШЕНИЯ СОВРЕМЕННОГО СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ

Любое предприятие должно стремиться к повышению эффективности использования своих основных средств. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Для повышения эффективности использования основных средств и уменьшения степени их износа предприятие может использовать такие пути:

-увеличение сменности работы оборудования;

-увеличение степени использования мощности оборудования;

-сокращение внутрисменных простоев;

-повышение квалификации пользователей;

-повышение уровня организации ухода за фондами;

-своевременное проведение капитального ремонта, а также планово-предупредительных мероприятий;

-повышение качества трудовой дисциплины;

-оптимальный состав станочного парка;

-обеспечение производства необходимым числом рабочих;

-обеспеченность материалами и инвентарем и т.д.

ЗАКЛЮЧЕНИЕ

Одним из важнейших факторов любого производства являются основные средства. Эффективное использование основных средств способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли. Размер и динамика основных средств — объекты финансового, управленческого и инвестиционного анализа.

В данной курсовой работе был рассмотрен анализ эффективности использования основных средств, который является частью общего анализа основных средств, данный анализ необходим для повышения эффективности производства организации.

Была проведена технико-экономическая характеристика ПАО «АЗОВМАШ», которая показала, что в 2015 году предприятие работало слабее, в 2016 году, денежный поток вырос на 3,7%.

При проведении анализа наличия и движения основных средств по группам за 2015-2016 года, он показал ,что на начало 2015 года группа «Здания и сооружения» составила около 30%, активная часть составила около 70%, но уже на конец 2015 года пассивная часть основных средств увеличилась почти на 60%. На конец 2016 года эта часть увеличилась ещё на 0.1%.

Так же был рассчитан износ основных средств, который показал, что износ значительно изменился, по сравнению с 2015 годом, в 2016 году, пассивная и активная часть снизились, что положительно влияет на работу предприятия.

При расчете факторного анализа, можно сказать, что предприятие в отчетном периоде сработало не эффективно по сравнению с предыдущим периодом.

Для повышения эффективности использования основных средств, были предложены такие пути улучшения:

-увеличение сменности работы оборудования;

-увеличение степени использования мощности оборудования;

-сокращение внутрисменных простоев;

-повышение квалификации пользователей;

-повышение уровня организации ухода за фондами;

-своевременное проведение капитального ремонта, а также планово-предупредительных мероприятий;

-повышение качества трудовой дисциплины;

-обеспечение производства необходимым числом рабочих;

-обеспеченность материалами и инвентарем и т.д.

СПАСИБО ЗА ВНИМАНИЕ!!!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.