Поделиться

Министерство образования и науки ДНР ГПОУ « Донецкий электрометаллургический техникум» Курсовая работа на тему: «Учет и анализ основных средств» по дисциплине: ПМ 04 МДК 04.02 «Основы анализа бухгалтерской отчетности»

Подготовила студентка группы ЭП-14-1/д

Жиляева Карина

Руководитель Шумская Лариса Анатольевна

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕКИЕ ОСНОВЫ АНАЛИЗА ОСНОВНЫХ СРЕДСТВ

1.1 Основные средства, их характеристика и классификация

1.2 Учет амортизации основных средств

1.3 Цели и задачи анализа основных средств

ГЛАВА 2. ОРГАНИЗАЦИОННО- ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЧАО «КОНТИ»

2.1 Экономическая характеристика деятельности ЧАО «КОНТИ»

2.2 Информационное обеспечение анализа основных средств

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИССПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Актуальность темы заключается в том, что рассмотрение основных средств, их учет и анализ эффективности их использования - важные моменты в работе любой организации. Так как, более полное и эффективное использование основных средств организации способствует улучшению всех его технико-экономических характеристик.

Цель курсовой работы состоит в оценке функционирования основных средств, исследование механизма бухгалтерского учета основных средств на предприятии.

Для реализации этой цели в данной работе необходимо решить следующие задачи:

- исследовать сущность основных средств, классификацию, их роль в деятельности организации и эффективность использования;

- рассмотреть методику анализа основных средств предприятия;

- исследовать состояние и движение основных средств на примере ЧАО «КОНТИ».

Объектом исследования курсовой работы является кондитерское предприятие – ЧАО «КОНТИ».

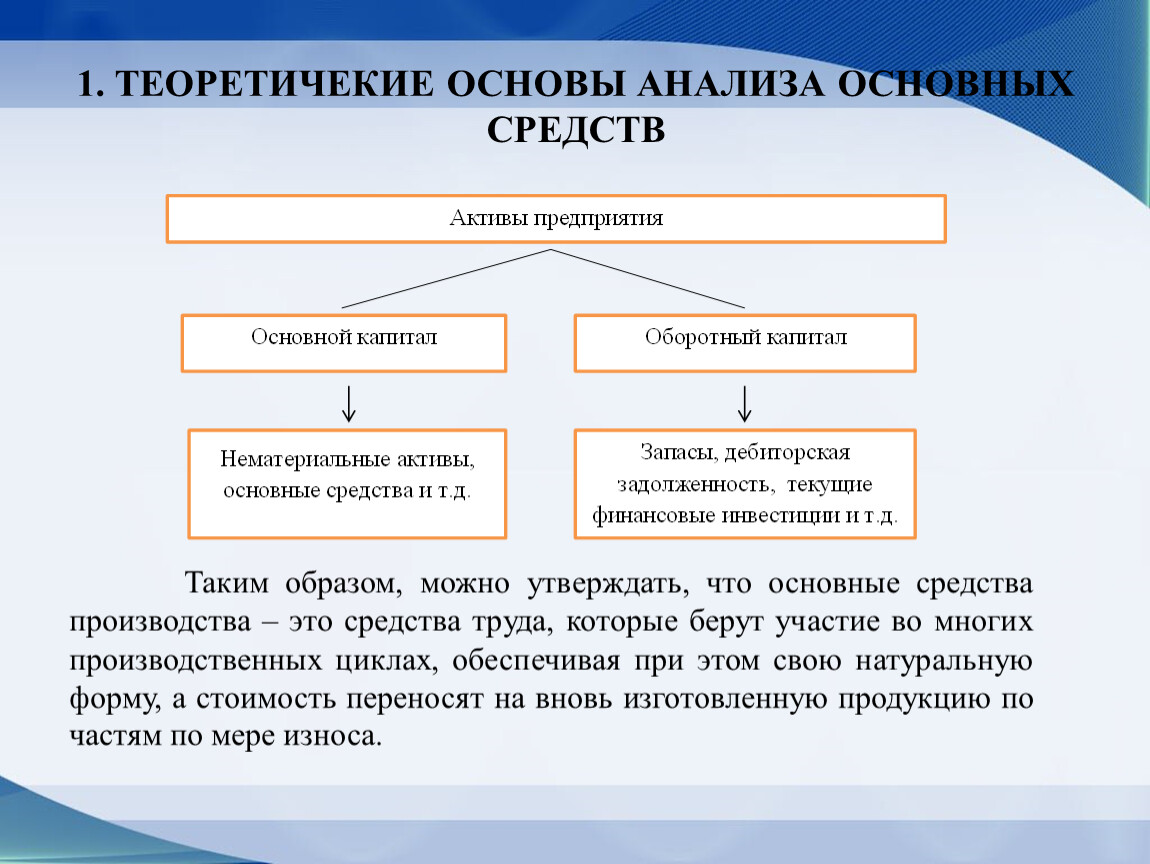

1. ТЕОРЕТИЧЕКИЕ ОСНОВЫ АНАЛИЗА ОСНОВНЫХ СРЕДСТВ

Таким образом, можно утверждать, что основные средства производства – это средства труда, которые берут участие во многих производственных циклах, обеспечивая при этом свою натуральную форму, а стоимость переносят на вновь изготовленную продукцию по частям по мере износа.

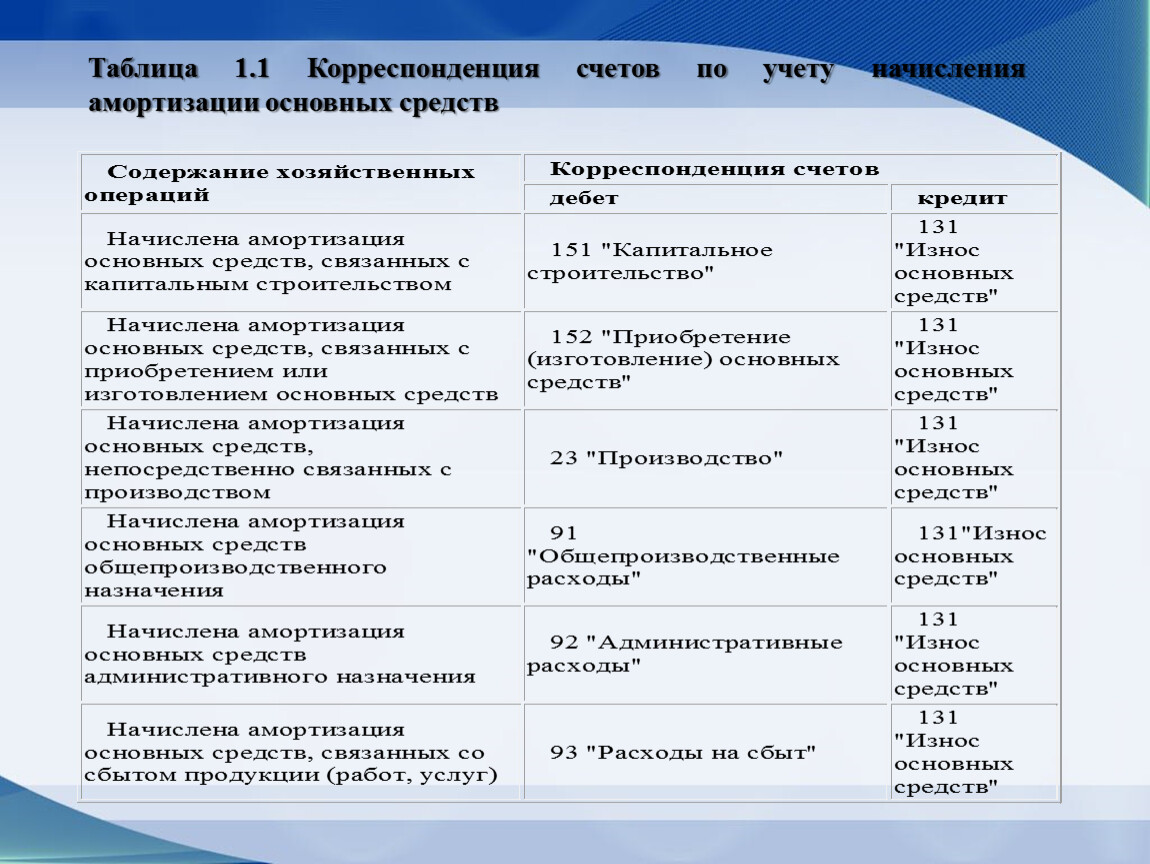

Таблица 1.1 Корреспонденция счетов по учету начисления амортизации основных средств

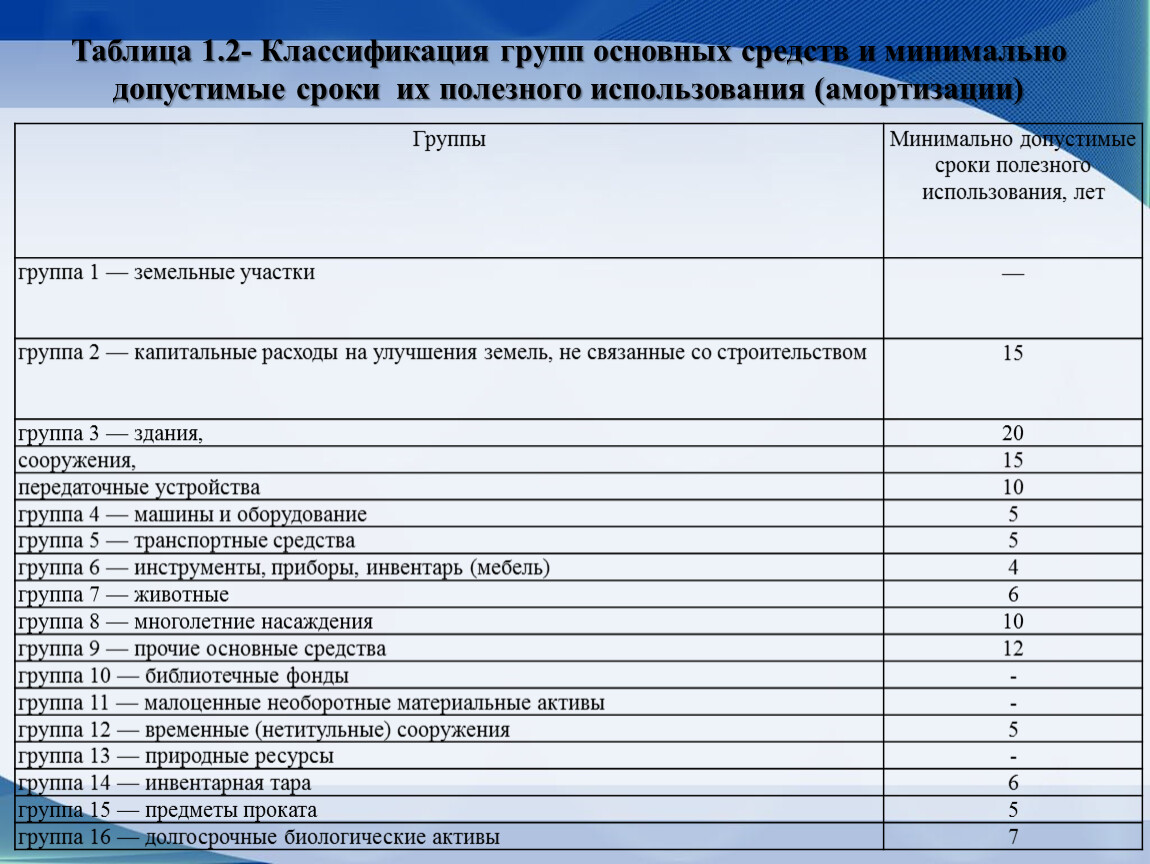

Группы | Минимально допустимые сроки полезного использования, лет |

группа 1 — земельные участки | — |

группа 2 — капитальные расходы на улучшения земель, не связанные со строительством | 15 |

группа 3 — здания, | 20 |

сооружения, | 15 |

передаточные устройства | 10 |

группа 4 — машины и оборудование | 5 |

группа 5 — транспортные средства | |

группа 6 — инструменты, приборы, инвентарь (мебель) | 4 |

группа 7 — животные | 6 |

группа 8 — многолетние насаждения | 10 |

группа 9 — прочие основные средства | 12 |

группа 10 — библиотечные фонды | - |

группа 11 — малоценные необоротные материальные активы | |

группа 12 — временные (нетитульные) сооружения | 5 |

группа 13 — природные ресурсы | - |

группа 14 — инвентарная тара | 6 |

группа 15 — предметы проката | 5 |

группа 16 — долгосрочные биологические активы | 7 |

Таблица 1.2- Классификация групп основных средств и минимально допустимые сроки их полезного использования (амортизации)

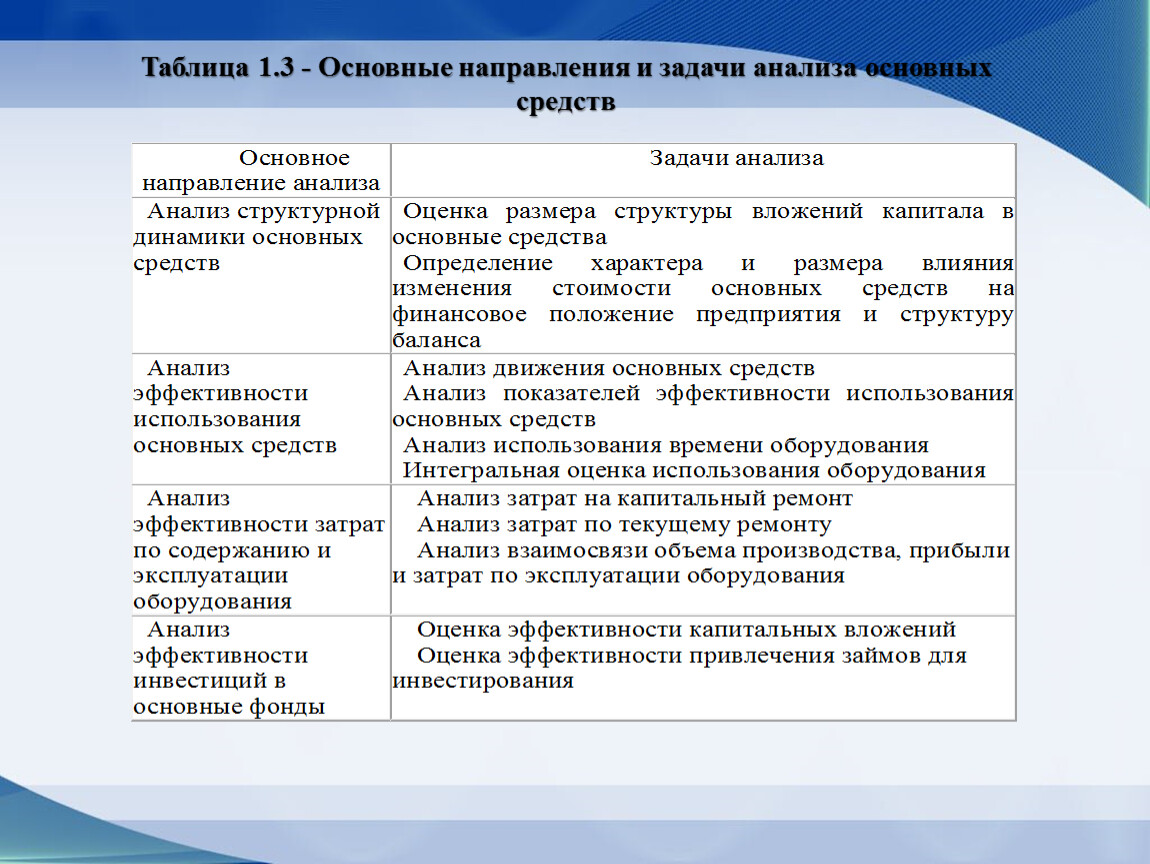

Таблица 1.3 - Основные направления и задачи анализа основных средств

2. ОРГАНИЗАЦИОННО- ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЧАО «КОНТИ»

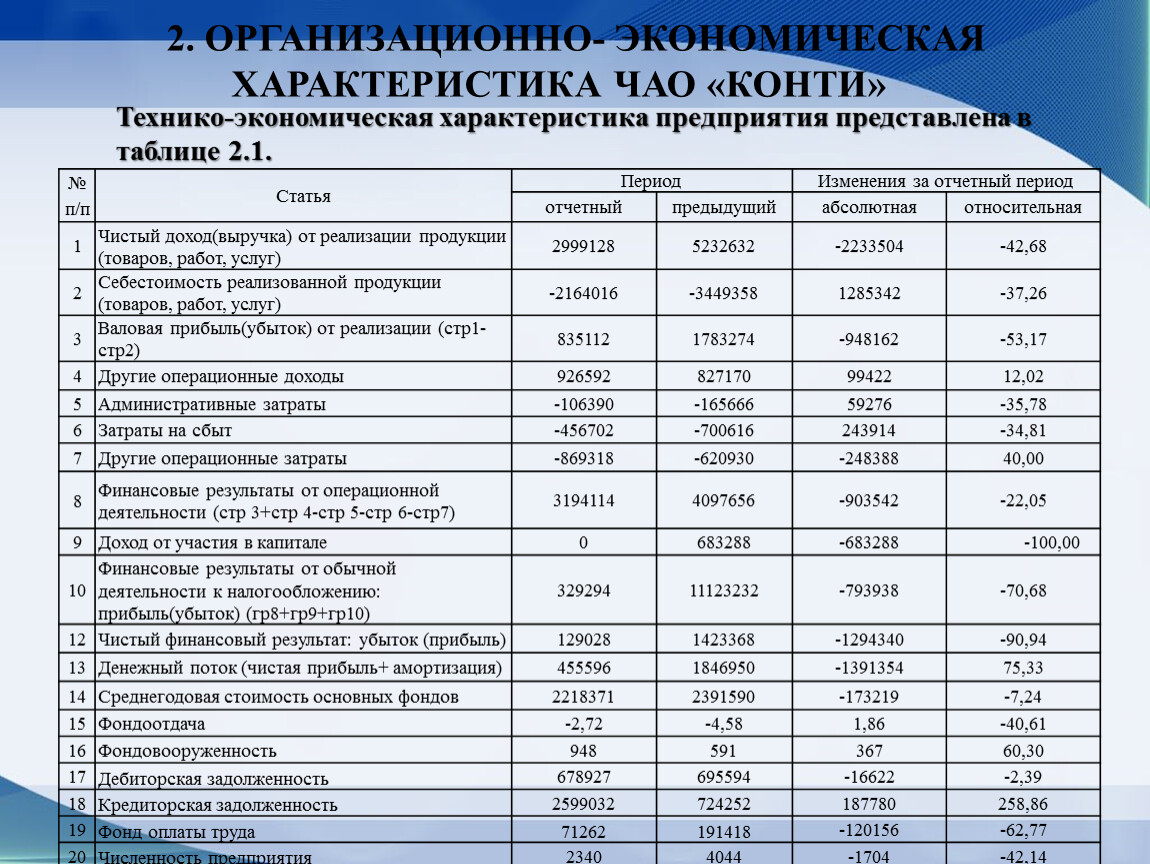

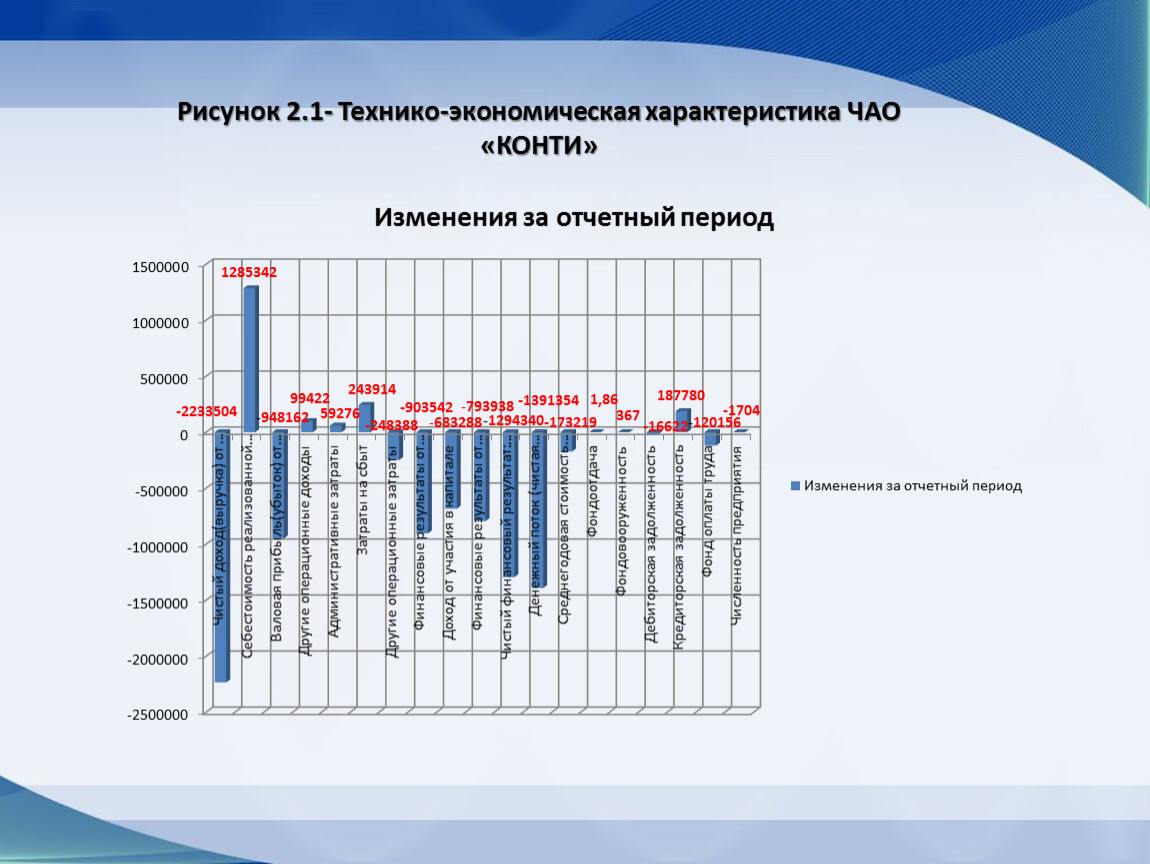

№ п/п | Статья | Период | Изменения за отчетный период | ||

отчетный | предыдущий | абсолютная | относительная | ||

1 | Чистый доход(выручка) от реализации продукции (товаров, работ, услуг) | 2999128 | 5232632 | -2233504 | -42,68 |

2 | Себестоимость реализованной продукции (товаров, работ, услуг) | -2164016 | -3449358 | 1285342 | -37,26 |

3 | Валовая прибыль(убыток) от реализации (стр1-стр2) | 835112 | 1783274 | -948162 | -53,17 |

4 | Другие операционные доходы | 926592 | 827170 | 99422 | 12,02 |

5 | Административные затраты | -106390 | -165666 | 59276 | -35,78 |

6 | Затраты на сбыт | -456702 | -700616 | 243914 | -34,81 |

7 | Другие операционные затраты | -869318 | -620930 | -248388 | 40,00 |

8 | Финансовые результаты от операционной деятельности (стр 3+стр 4-стр 5-стр 6-стр7) | 3194114 | 4097656 | -903542 | -22,05 |

9 | Доход от участия в капитале | 0 | 683288 | -683288 | -100,00 |

10 | Финансовые результаты от обычной деятельности к налогообложению: прибыль(убыток) (гр8+гр9+гр10) | 329294 | 11123232 | -793938 | -70,68 |

12 | Чистый финансовый результат: убыток (прибыль) | 129028 | 1423368 | -1294340 | -90,94 |

13 | Денежный поток (чистая прибыль+ амортизация) | 455596 | 1846950 | -1391354 | 75,33 |

14 | Среднегодовая стоимость основных фондов | 2218371 | 2391590 | -173219 | -7,24 |

15 | Фондоотдача | -2,72 | -4,58 | 1,86 | -40,61 |

16 | Фондовооруженность | 948 | 591 | 367 | 60,30 |

17 | Дебиторская задолженность | 678927 | 695594 | -16622 | -2,39 |

18 | Кредиторская задолженность | 2599032 | 724252 | 187780 | 258,86 |

19 | Фонд оплаты труда | 71262 | 191418 | -120156 | -62,77 |

20 | Численность предприятия | 2340 | 4044 | -1704 | -42,14 |

Технико-экономическая характеристика предприятия представлена в таблице 2.1.

Рисунок 2.1- Технико-экономическая характеристика ЧАО «КОНТИ»

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетность. Где наиболее полно отражается хозяйственные явления, процессы, их результаты.

Источниками данных для анализа основных средств выступают:

- План экономического и социального развития.

- Бизнес-план предприятия.

- План технического развития.

- «Бухгалтерский баланс» (форма №1).

- «Отчет о движении денежных средств» (форма №4);

- Акт приема-передачи ( внутреннего перемещения) основных средств (ОС-1).

-Акт приемки-сдачи отремонтированных, реконструированных модернизированных объектов основных средств (ОС-2).

- Акт на списание автотранспортных средств (ОС-4).

- Акт про установку, пуск демонтаж ремонтной машины (ОС-5).

- Инвентарная карточка учета основных средств (ОС-6).

- Описание инвентарных карточек из учета основных средств (ОС-7).

- Карточка учета движения основных средств (ОС-8).

- Инвентарный список основных средств (ОС-9).

- Расчет амортизации основных средств (ОС-14, ОС-15,ОС-16).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.