Квалификационный экзамен ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

Министерство образования Оренбургской области

филиал Государственного автономного

профессионального образовательного учреждения

«Ташлинский политехнический техникум» п. Первомайского

Рассмотрено Утверждаю:

на заседании методической комиссии Зам. заведующего по УПР

преподавателей профессионального цикла филиала ГАПОУ

и мастеров п/о «Ташлинский политехнический техникум»

Протокол № ___ от «___» ____________20___г. _________________________

Председатель _________________________ «___» _________________20___г.

Квалификационный экзамен

ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества

и финансовых обязательств организации»

по специальности «Экономика и бухгалтерский учет (по отраслям)»

КОМа (СГТО, базовая специальность «Экономика и бухгалтерский учет (по отраслям)».

Состав:

I. Паспорт.

II. Задание для экзаменующегося (5 вариантов).

III. Пакет экзаменатора.

IIIа. Условия.

IIIб. Критерии оценки.

Назначение:

КОМ предназначен для контроля и оценки результатов освоения профессионального модуля 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» по специальности СПО «Бухгалтер» код специальности 38.02.01

Профессиональные компетенции:

|

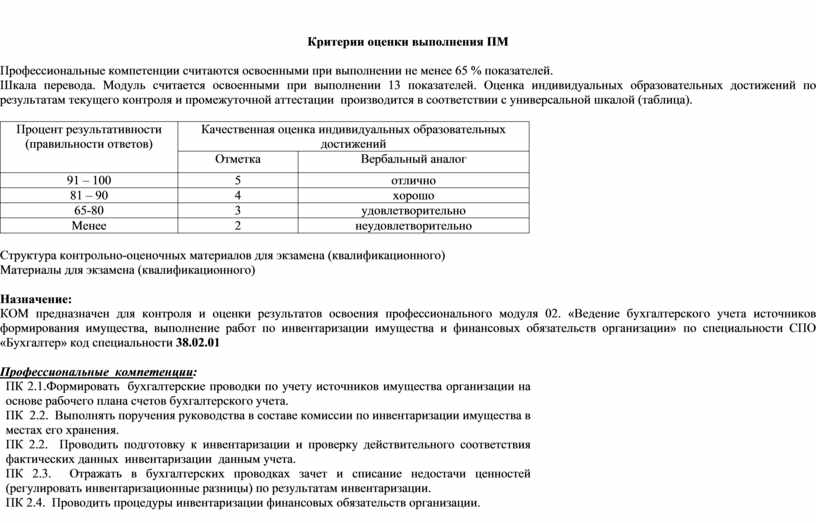

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации. |

Общие компетенции:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

I. ПАСПОРТ

Назначение:

КОМ предназначен для контроля и оценки результатов освоения профессионального модуля 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

по специальности СПО «Бухгалтер»

код профессии 38.02.01

Профессиональные компетенции:

|

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации. |

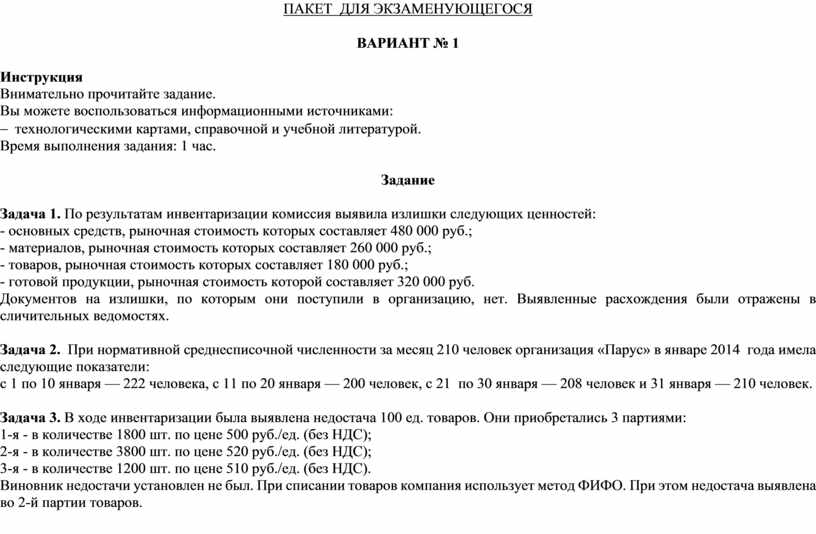

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

ВАРИАНТ № 1

Инструкция

Внимательно прочитайте задание.

Вы можете воспользоваться информационными источниками:

- технологическими картами, справочной и учебной литературой.

Время выполнения задания: 1 час.

Задание

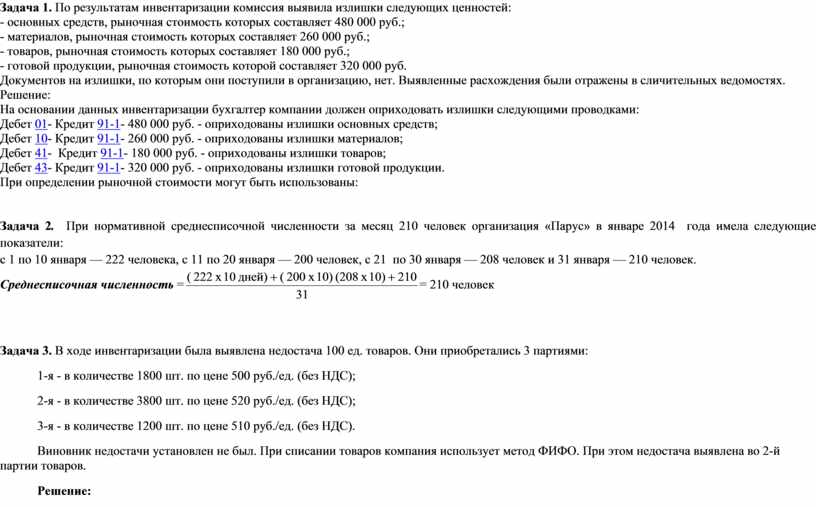

Задача 1. По результатам инвентаризации комиссия выявила излишки следующих ценностей:

- основных средств, рыночная стоимость которых составляет 480 000 руб.;

- материалов, рыночная стоимость которых составляет 260 000 руб.;

- товаров, рыночная стоимость которых составляет 180 000 руб.;

- готовой продукции, рыночная стоимость которой составляет 320 000 руб.

Документов на излишки, по которым они поступили в организацию, нет. Выявленные расхождения были отражены в сличительных ведомостях.

Задача 2. При нормативной среднесписочной численности за месяц 210 человек организация «Парус» в январе 2014 года имела следующие показатели:

с 1 по 10 января — 222 человека, с 11 по 20 января — 200 человек, с 21 по 30 января — 208 человек и 31 января — 210 человек.

Задача 3. В ходе инвентаризации была выявлена недостача 100 ед. товаров. Они приобретались 3 партиями:

1-я - в количестве 1800 шт. по цене 500 руб./ед. (без НДС);

2-я - в количестве 3800 шт. по цене 520 руб./ед. (без НДС);

3-я - в количестве 1200 шт. по цене 510 руб./ед. (без НДС).

Виновник недостачи установлен не был. При списании товаров компания использует метод ФИФО. При этом недостача выявлена во 2-й партии товаров.

Задание:

Составьте проводки.

Критерии оценки:

1. Организация рабочего места.

2. Технология работы.

3. Оформление документов.

4. Завершение работы.

Задача 1. По результатам инвентаризации комиссия выявила излишки следующих ценностей:

- основных средств, рыночная стоимость которых составляет 480 000 руб.;

- материалов, рыночная стоимость которых составляет 260 000 руб.;

- товаров, рыночная стоимость которых составляет 180 000 руб.;

- готовой продукции, рыночная стоимость которой составляет 320 000 руб.

Документов на излишки, по которым они поступили в организацию, нет. Выявленные расхождения были отражены в сличительных ведомостях.

Решение:

На основании данных инвентаризации бухгалтер компании должен оприходовать излишки следующими проводками:

Дебет 01- Кредит 91-1- 480 000 руб. - оприходованы излишки основных средств;

Дебет 10- Кредит 91-1- 260 000 руб. - оприходованы излишки материалов;

Дебет 41- Кредит 91-1- 180 000 руб. - оприходованы излишки товаров;

Дебет 43- Кредит 91-1- 320 000 руб. - оприходованы излишки готовой продукции.

При определении рыночной стоимости могут быть использованы:

Задача 2. При нормативной среднесписочной численности за месяц 210 человек организация «Парус» в январе 2014 года имела следующие показатели:

с 1 по 10 января — 222 человека, с 11 по 20 января — 200 человек, с 21 по 30 января — 208 человек и 31 января — 210 человек.

Среднесписочная

численность =![]() = 210 человек

= 210 человек

Задача 3. В ходе инвентаризации была выявлена недостача 100 ед. товаров. Они приобретались 3 партиями:

1-я - в количестве 1800 шт. по цене 500 руб./ед. (без НДС);

2-я - в количестве 3800 шт. по цене 520 руб./ед. (без НДС);

3-я - в количестве 1200 шт. по цене 510 руб./ед. (без НДС).

Виновник недостачи установлен не был. При списании товаров компания использует метод ФИФО. При этом недостача выявлена во 2-й партии товаров.

Решение:

Так как недостача выявлена во 2-й партии товаров, то бухгалтер должен списать 100 ед. недостачи товаров из 2-й партии по цене 520 руб./ед. Это отражают проводками:

Дебет 94- Кредит 41- 52 000 руб. (100 ед. * 520 руб./ед.) - списана себестоимость 100 ед. товаров из 2-й партии;

Дебет 91-2 - Кредит 94- 52 000 руб. - стоимость утраченных товаров включена в состав прочих расходов.

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Вариант № 2

Инструкция

Внимательно прочитайте задание.

Вы можете воспользоваться информационными источниками:

- технологическими картами, справочной и учебной литературой.

Время выполнения задания: 2 часа.

Задание

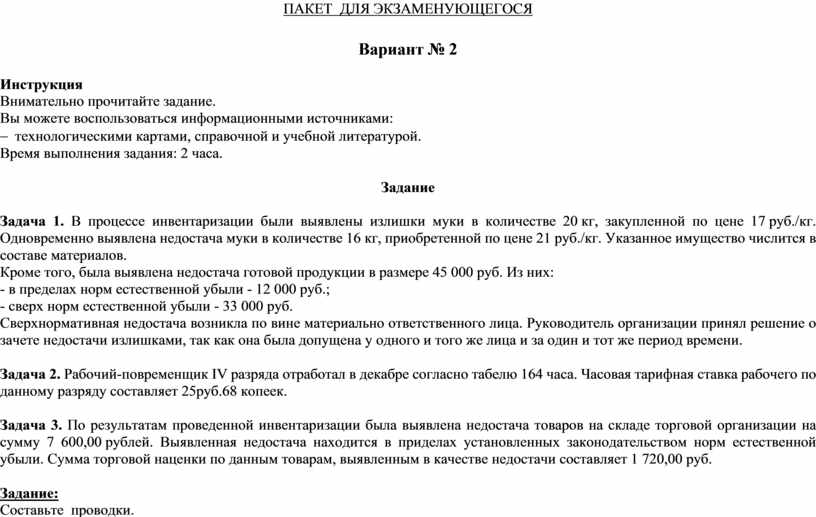

Задача 1. В процессе инвентаризации были выявлены излишки муки в количестве 20 кг, закупленной по цене 17 руб./кг. Одновременно выявлена недостача муки в количестве 16 кг, приобретенной по цене 21 руб./кг. Указанное имущество числится в составе материалов.

Кроме того, была выявлена недостача готовой продукции в размере 45 000 руб. Из них:

- в пределах норм естественной убыли - 12 000 руб.;

- сверх норм естественной убыли - 33 000 руб.

Сверхнормативная недостача возникла по вине материально ответственного лица. Руководитель организации принял решение о зачете недостачи излишками, так как она была допущена у одного и того же лица и за один и тот же период времени.

Задача 2. Рабочий-повременщик IV разряда отработал в декабре согласно табелю 164 часа. Часовая тарифная ставка рабочего по данному разряду составляет 25руб.68 копеек.

Задача 3. По результатам проведенной инвентаризации была выявлена недостача товаров на складе торговой организации на сумму 7 600,00 рублей. Выявленная недостача находится в приделах установленных законодательством норм естественной убыли. Сумма торговой наценки по данным товарам, выявленным в качестве недостачи составляет 1 720,00 руб.

Задание:

Составьте проводки.

Критерии оценки:

1.Организация рабочего места.

2.Технология работы.

3.Оформление документов.

4. Завершение работы.

Вариант 2

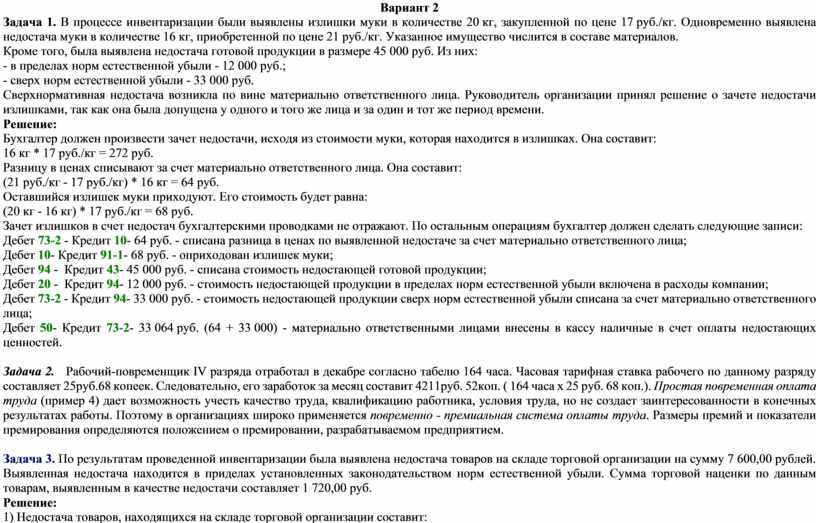

Задача 1. В процессе инвентаризации были выявлены излишки муки в количестве 20 кг, закупленной по цене 17 руб./кг. Одновременно выявлена недостача муки в количестве 16 кг, приобретенной по цене 21 руб./кг. Указанное имущество числится в составе материалов.

Кроме того, была выявлена недостача готовой продукции в размере 45 000 руб. Из них:

- в пределах норм естественной убыли - 12 000 руб.;

- сверх норм естественной убыли - 33 000 руб.

Сверхнормативная недостача возникла по вине материально ответственного лица. Руководитель организации принял решение о зачете недостачи излишками, так как она была допущена у одного и того же лица и за один и тот же период времени.

Решение:

Бухгалтер должен произвести зачет недостачи, исходя из стоимости муки, которая находится в излишках. Она составит:

16 кг * 17 руб./кг = 272 руб.

Разницу в ценах списывают за счет материально ответственного лица. Она составит:

(21 руб./кг - 17 руб./кг) * 16 кг = 64 руб.

Оставшийся излишек муки приходуют. Его стоимость будет равна:

(20 кг - 16 кг) * 17 руб./кг = 68 руб.

Зачет излишков в счет недостач бухгалтерскими проводками не отражают. По остальным операциям бухгалтер должен сделать следующие записи:

Дебет 73-2 - Кредит 10- 64 руб. - списана разница в ценах по выявленной недостаче за счет материально ответственного лица;

Дебет 10- Кредит 91-1- 68 руб. - оприходован излишек муки;

Дебет 94 - Кредит 43- 45 000 руб. - списана стоимость недостающей готовой продукции;

Дебет 20 - Кредит 94- 12 000 руб. - стоимость недостающей продукции в пределах норм естественной убыли включена в расходы компании;

Дебет 73-2 - Кредит 94- 33 000 руб. - стоимость недостающей продукции сверх норм естественной убыли списана за счет материально ответственного лица;

Дебет 50- Кредит 73-2- 33 064 руб. (64 + 33 000) - материально ответственными лицами внесены в кассу наличные в счет оплаты недостающих ценностей.

Задача 2. Рабочий-повременщик IV разряда отработал в декабре согласно табелю 164 часа. Часовая тарифная ставка рабочего по данному разряду составляет 25руб.68 копеек. Следовательно, его заработок за месяц составит 4211руб. 52коп. ( 164 часа x 25 руб. 68 коп.). Простая повременная оплата труда (пример 4) дает возможность учесть качество труда, квалификацию работника, условия труда, но не создает заинтересованности в конечных результатах работы. Поэтому в организациях широко применяется повременно - премиальная система оплаты труда. Размеры премий и показатели премирования определяются положением о премировании, разрабатываемом предприятием.

Задача 3. По результатам проведенной инвентаризации была выявлена недостача товаров на складе торговой организации на сумму 7 600,00 рублей. Выявленная недостача находится в приделах установленных законодательством норм естественной убыли. Сумма торговой наценки по данным товарам, выявленным в качестве недостачи составляет 1 720,00 руб.

Решение:

1) Недостача товаров, находящихся на складе торговой организации составит:

7 600,00 - 1 720,00 = 5 880,00 руб.

2) В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 41 «Товары» - 5 880,00 рублей - отражена недостача товаров, находящихся на складе торговой организации;

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 42 «Торговая наценка» - 1 720,00 рублей сумма торговой наценки, приходящейся на товары, выявленные по итогам проведенной инвентаризации в качестве недостачи, сторнирована;

Дебет 44 «Расходы на продажу» - Кредит 94 «Недостачи и потери от порчи ценностей» - 5 880,00 - покупная стоимость товаров включена в издержки обращения

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Вариант № 3

Инструкция

Внимательно прочитайте задание.

Вы можете воспользоваться информационными источниками:

- технологическими картами, справочной и учебной литературой.

Время выполнения задания: 2 часа.

Задание

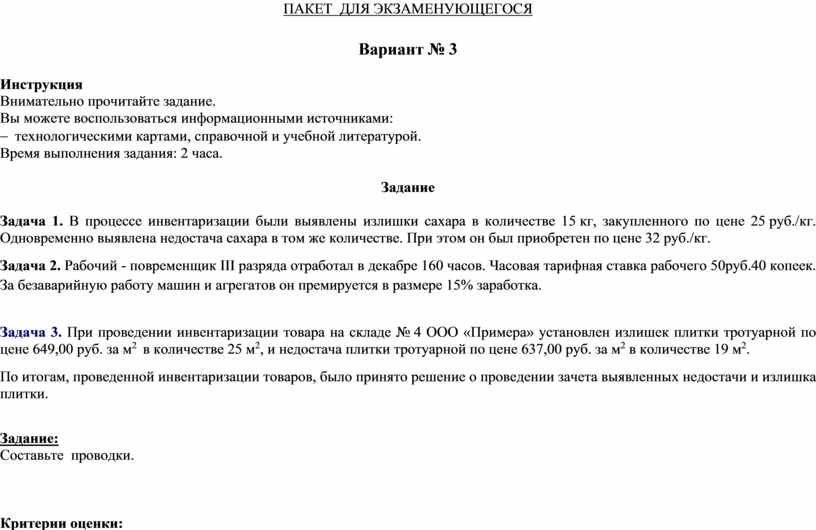

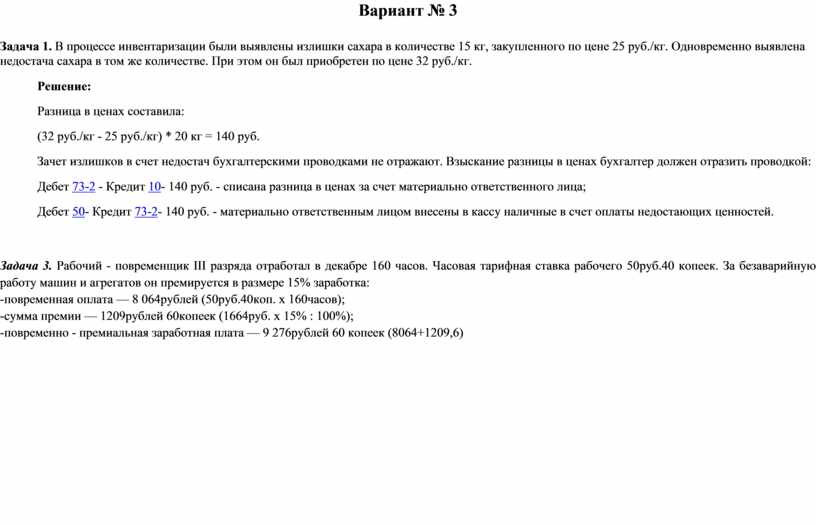

Задача 1. В процессе инвентаризации были выявлены излишки сахара в количестве 15 кг, закупленного по цене 25 руб./кг. Одновременно выявлена недостача сахара в том же количестве. При этом он был приобретен по цене 32 руб./кг.

Задача 2. Рабочий - повременщик III разряда отработал в декабре 160 часов. Часовая тарифная ставка рабочего 50руб.40 копеек. За безаварийную работу машин и агрегатов он премируется в размере 15% заработка.

Задача 3. При проведении инвентаризации товара на складе № 4 ООО «Примера» установлен излишек плитки тротуарной по цене 649,00 руб. за м2 в количестве 25 м2, и недостача плитки тротуарной по цене 637,00 руб. за м2 в количестве 19 м2.

По итогам, проведенной инвентаризации товаров, было принято решение о проведении зачета выявленных недостачи и излишка плитки.

Задание:

Составьте проводки.

Критерии оценки:

1. Организация рабочего места.

2. Технология работы.

3. Оформление документов.

4. Завершение работы.

Вариант № 3

Задача 1. В процессе инвентаризации были выявлены излишки сахара в количестве 15 кг, закупленного по цене 25 руб./кг. Одновременно выявлена недостача сахара в том же количестве. При этом он был приобретен по цене 32 руб./кг.

Решение:

Разница в ценах составила:

(32 руб./кг - 25 руб./кг) * 20 кг = 140 руб.

Зачет излишков в счет недостач бухгалтерскими проводками не отражают. Взыскание разницы в ценах бухгалтер должен отразить проводкой:

Дебет 73-2 - Кредит 10- 140 руб. - списана разница в ценах за счет материально ответственного лица;

Дебет 50- Кредит 73-2- 140 руб. - материально ответственным лицом внесены в кассу наличные в счет оплаты недостающих ценностей.

Задача 3. Рабочий - повременщик III разряда отработал в декабре 160 часов. Часовая тарифная ставка рабочего 50руб.40 копеек. За безаварийную работу машин и агрегатов он премируется в размере 15% заработка:

-повременная оплата — 8 064рублей (50руб.40коп. x 160часов);

-сумма премии — 1209рублей 60копеек (1664руб. x 15% : 100%);

-повременно - премиальная заработная плата — 9 276рублей 60 копеек (8064+1209,6)

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

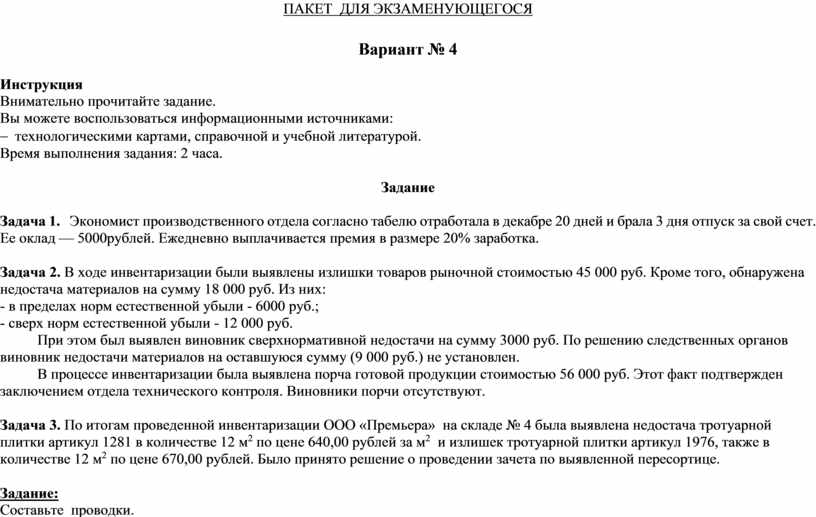

Вариант № 4

Инструкция

Внимательно прочитайте задание.

Вы можете воспользоваться информационными источниками:

- технологическими картами, справочной и учебной литературой.

Время выполнения задания: 2 часа.

Задание

Задача 1. Экономист производственного отдела согласно табелю отработала в декабре 20 дней и брала 3 дня отпуск за свой счет. Ее оклад — 5000рублей. Ежедневно выплачивается премия в размере 20% заработка.

Задача 2. В ходе инвентаризации были выявлены излишки товаров рыночной стоимостью 45 000 руб. Кроме того, обнаружена недостача материалов на сумму 18 000 руб. Из них:

- в пределах норм естественной убыли - 6000 руб.;

- сверх норм естественной убыли - 12 000 руб.

При этом был выявлен виновник сверхнормативной недостачи на сумму 3000 руб. По решению следственных органов виновник недостачи материалов на оставшуюся сумму (9 000 руб.) не установлен.

В процессе инвентаризации была выявлена порча готовой продукции стоимостью 56 000 руб. Этот факт подтвержден заключением отдела технического контроля. Виновники порчи отсутствуют.

Задача 3. По итогам проведенной инвентаризации ООО «Премьера» на складе № 4 была выявлена недостача тротуарной плитки артикул 1281 в количестве 12 м2 по цене 640,00 рублей за м2 и излишек тротуарной плитки артикул 1976, также в количестве 12 м2 по цене 670,00 рублей. Было принято решение о проведении зачета по выявленной пересортице.

Задание:

Составьте проводки.

Критерии оценки:

1. Организация рабочего места.

2. Технология работы.

3. Оформление документов.

4. Завершение работы.

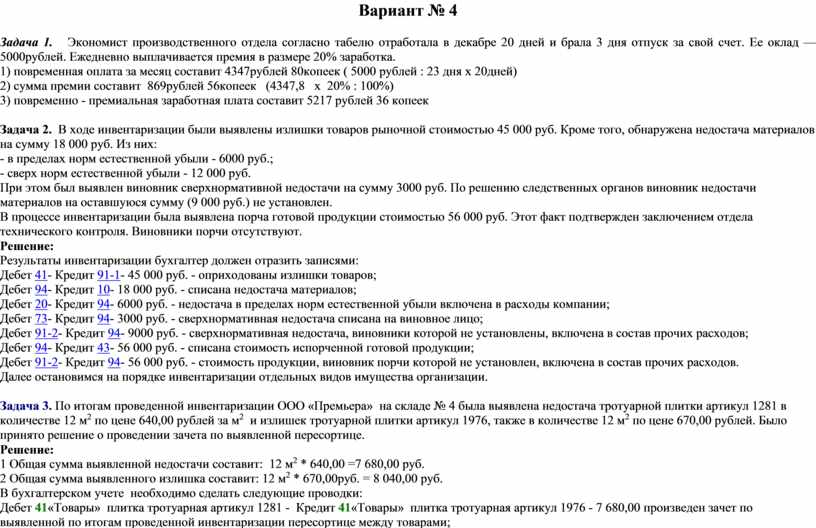

Вариант № 4

Задача 1. Экономист производственного отдела согласно табелю отработала в декабре 20 дней и брала 3 дня отпуск за свой счет. Ее оклад — 5000рублей. Ежедневно выплачивается премия в размере 20% заработка.

1) повременная оплата за месяц составит 4347рублей 80копеек ( 5000 рублей : 23 дня x 20дней)

2) сумма премии составит 869рублей 56копеек (4347,8 x 20% : 100%)

3) повременно - премиальная заработная плата составит 5217 рублей 36 копеек

Задача 2. В ходе инвентаризации были выявлены излишки товаров рыночной стоимостью 45 000 руб. Кроме того, обнаружена недостача материалов на сумму 18 000 руб. Из них:

- в пределах норм естественной убыли - 6000 руб.;

- сверх норм естественной убыли - 12 000 руб.

При этом был выявлен виновник сверхнормативной недостачи на сумму 3000 руб. По решению следственных органов виновник недостачи материалов на оставшуюся сумму (9 000 руб.) не установлен.

В процессе инвентаризации была выявлена порча готовой продукции стоимостью 56 000 руб. Этот факт подтвержден заключением отдела технического контроля. Виновники порчи отсутствуют.

Решение:

Результаты инвентаризации бухгалтер должен отразить записями:

Дебет 41- Кредит 91-1- 45 000 руб. - оприходованы излишки товаров;

Дебет 94- Кредит 10- 18 000 руб. - списана недостача материалов;

Дебет 20- Кредит 94- 6000 руб. - недостача в пределах норм естественной убыли включена в расходы компании;

Дебет 73- Кредит 94- 3000 руб. - сверхнормативная недостача списана на виновное лицо;

Дебет 91-2- Кредит 94- 9000 руб. - сверхнормативная недостача, виновники которой не установлены, включена в состав прочих расходов;

Дебет 94- Кредит 43- 56 000 руб. - списана стоимость испорченной готовой продукции;

Дебет 91-2- Кредит 94- 56 000 руб. - стоимость продукции, виновник порчи которой не установлен, включена в состав прочих расходов.

Далее остановимся на порядке инвентаризации отдельных видов имущества организации.

Задача 3. По итогам проведенной инвентаризации ООО «Премьера» на складе № 4 была выявлена недостача тротуарной плитки артикул 1281 в количестве 12 м2 по цене 640,00 рублей за м2 и излишек тротуарной плитки артикул 1976, также в количестве 12 м2 по цене 670,00 рублей. Было принято решение о проведении зачета по выявленной пересортице.

Решение:

1 Общая сумма выявленной недостачи составит: 12 м2 * 640,00 =7 680,00 руб.

2 Общая сумма выявленного излишка составит: 12 м2 * 670,00руб. = 8 040,00 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 41«Товары» плитка тротуарная артикул 1281 - Кредит 41«Товары» плитка тротуарная артикул 1976 - 7 680,00 произведен зачет по выявленной по итогам проведенной инвентаризации пересортице между товарами;

3 Разница в цене между выявленным излишком и недостачей:

12 м2 * (670,00 - 640,00) = 360,00 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 41«Товары» плитка тротуарная артикул 1976 - Кредит 91«Прочие доходы и расходы», субсчет «Прочие доходы» - 360,00 руб. - отражена в составе прочих доходов разница в цене между выявленным излишком и недостачей.

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

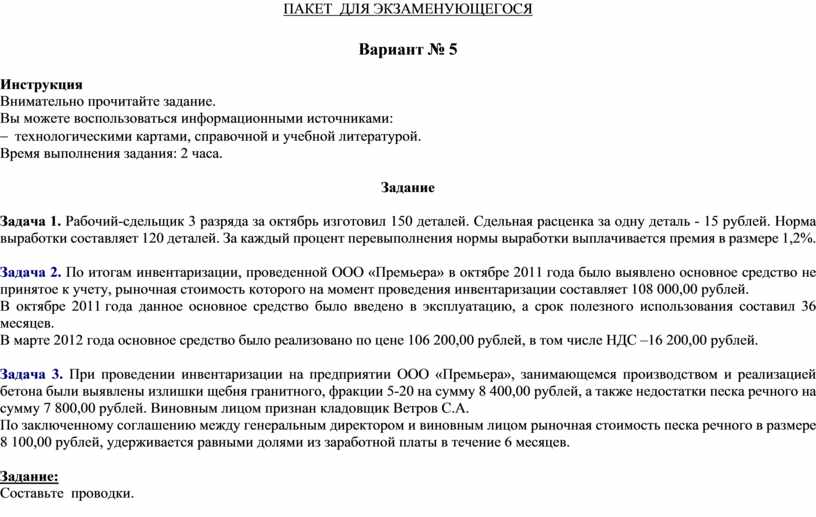

Вариант № 5

Инструкция

Внимательно прочитайте задание.

Вы можете воспользоваться информационными источниками:

- технологическими картами, справочной и учебной литературой.

Время выполнения задания: 2 часа.

Задание

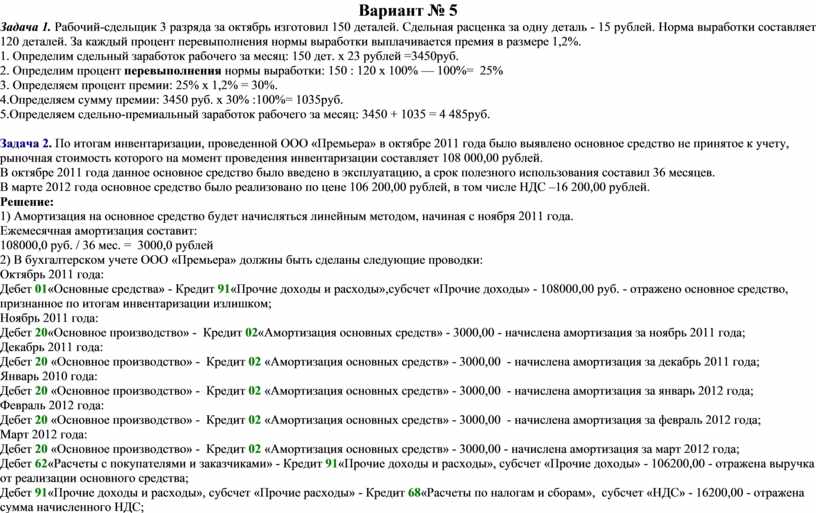

Задача 1. Рабочий-сдельщик 3 разряда за октябрь изготовил 150 деталей. Сдельная расценка за одну деталь - 15 рублей. Норма выработки составляет 120 деталей. За каждый процент перевыполнения нормы выработки выплачивается премия в размере 1,2%.

Задача 2. По итогам инвентаризации, проведенной ООО «Премьера» в октябре 2011 года было выявлено основное средство не принятое к учету, рыночная стоимость которого на момент проведения инвентаризации составляет 108 000,00 рублей.

В октябре 2011 года данное основное средство было введено в эксплуатацию, а срок полезного использования составил 36 месяцев.

В марте 2012 года основное средство было реализовано по цене 106 200,00 рублей, в том числе НДС –16 200,00 рублей.

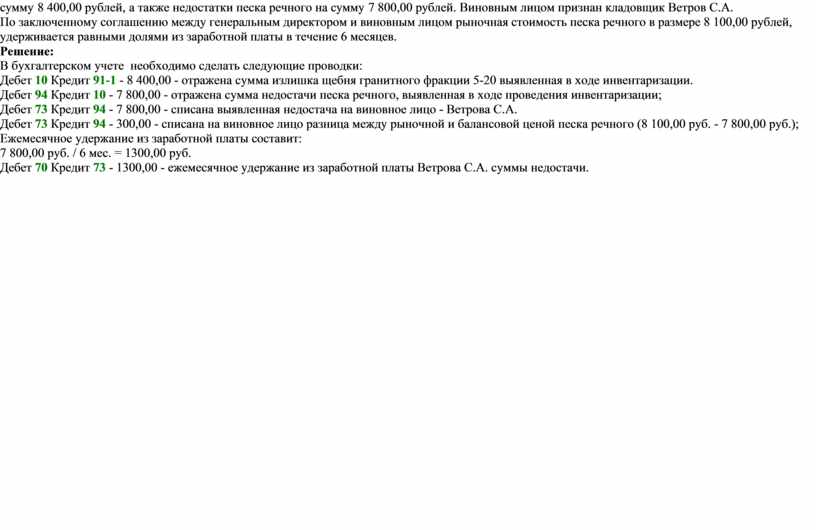

Задача 3. При проведении инвентаризации на предприятии ООО «Премьера», занимающемся производством и реализацией бетона были выявлены излишки щебня гранитного, фракции 5-20 на сумму 8 400,00 рублей, а также недостатки песка речного на сумму 7 800,00 рублей. Виновным лицом признан кладовщик Ветров С.А.

По заключенному соглашению между генеральным директором и виновным лицом рыночная стоимость песка речного в размере 8 100,00 рублей, удерживается равными долями из заработной платы в течение 6 месяцев.

Задание:

Составьте проводки.

Критерии оценки:

1. Организация рабочего места.

2. Технология работы.

3. Оформление документов.

4. Завершение работы.

Вариант № 5

Задача 1. Рабочий-сдельщик 3 разряда за октябрь изготовил 150 деталей. Сдельная расценка за одну деталь - 15 рублей. Норма выработки составляет 120 деталей. За каждый процент перевыполнения нормы выработки выплачивается премия в размере 1,2%.

1. Определим сдельный заработок рабочего за месяц: 150 дет. x 23 рублей =3450руб.

2. Определим процент перевыполнения нормы выработки: 150 : 120 x 100% — 100%= 25%

3. Определяем процент премии: 25% x 1,2% = 30%.

4.Определяем сумму премии: 3450 руб. x 30% :100%= 1035руб.

5.Определяем сдельно-премиальный заработок рабочего за месяц: 3450 + 1035 = 4 485руб.

Задача 2. По итогам инвентаризации, проведенной ООО «Премьера» в октябре 2011 года было выявлено основное средство не принятое к учету, рыночная стоимость которого на момент проведения инвентаризации составляет 108 000,00 рублей.

В октябре 2011 года данное основное средство было введено в эксплуатацию, а срок полезного использования составил 36 месяцев.

В марте 2012 года основное средство было реализовано по цене 106 200,00 рублей, в том числе НДС –16 200,00 рублей.

Решение:

1) Амортизация на основное средство будет начисляться линейным методом, начиная с ноября 2011 года.

Ежемесячная амортизация составит:

108000,0 руб. / 36 мес. = 3000,0 рублей

2) В бухгалтерском учете ООО «Премьера» должны быть сделаны следующие проводки:

Октябрь 2011 года:

Дебет 01«Основные средства» - Кредит 91«Прочие доходы и расходы»,субсчет «Прочие доходы» - 108000,00 руб. - отражено основное средство, признанное по итогам инвентаризации излишком;

Ноябрь 2011 года:

Дебет 20«Основное производство» - Кредит 02«Амортизация основных средств» - 3000,00 - начислена амортизация за ноябрь 2011 года;

Декабрь 2011 года:

Дебет 20 «Основное производство» - Кредит 02 «Амортизация основных средств» - 3000,00 - начислена амортизация за декабрь 2011 года;

Январь 2010 года:

Дебет 20 «Основное производство» - Кредит 02 «Амортизация основных средств» - 3000,00 - начислена амортизация за январь 2012 года;

Февраль 2012 года:

Дебет 20 «Основное производство» - Кредит 02 «Амортизация основных средств» - 3000,00 - начислена амортизация за февраль 2012 года;

Март 2012 года:

Дебет 20 «Основное производство» - Кредит 02 «Амортизация основных средств» - 3000,00 - начислена амортизация за март 2012 года;

Дебет 62«Расчеты с покупателями и заказчиками» - Кредит 91«Прочие доходы и расходы», субсчет «Прочие доходы» - 106200,00 - отражена выручка от реализации основного средства;

Дебет 91«Прочие доходы и расходы», субсчет «Прочие расходы» - Кредит 68«Расчеты по налогам и сборам», субсчет «НДС» - 16200,00 - отражена сумма начисленного НДС;

Дебет 01«Основные средства», субсчет «Выбытие основных средств» - Кредит 01«Основные средства» - 108 00,00 - списана первоначальная стоимость основного средства;

Дебет 02«Амортизация основных средств» - Кредит 01«Основные средства»" субсчет выбытие основных средств - 15000,00 (3000,00 руб. * 5 месяцев) - списана сумма начисленной амортизации;

Дебет 91«Прочие доходы и расходы», субсчет «Прочие доходы» - Кредит 01«Основные средства», субсчет «Выбытие основных средств» - 93 000,00 (108000,00 - 15000,00);

Дебет 99«Прибыли и убытки» - Кредит 68«Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль» - 18 600,00 (93 000,00 * 20%) - отражено постоянное налоговое обязательство.

Задача 3. При проведении инвентаризации на предприятии ООО «Премьера», занимающемся производством и реализацией бетона были выявлены излишки щебня гранитного, фракции 5-20 на сумму 8 400,00 рублей, а также недостатки песка речного на сумму 7 800,00 рублей. Виновным лицом признан кладовщик Ветров С.А.

По заключенному соглашению между генеральным директором и виновным лицом рыночная стоимость песка речного в размере 8 100,00 рублей, удерживается равными долями из заработной платы в течение 6 месяцев.

Решение:

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 10 Кредит 91-1 - 8 400,00 - отражена сумма излишка щебня гранитного фракции 5-20 выявленная в ходе инвентаризации.

Дебет 94 Кредит 10 - 7 800,00 - отражена сумма недостачи песка речного, выявленная в ходе проведения инвентаризации;

Дебет 73 Кредит 94 - 7 800,00 - списана выявленная недостача на виновное лицо - Ветрова С.А.

Дебет 73 Кредит 94 - 300,00 - списана на виновное лицо разница между рыночной и балансовой ценой песка речного (8 100,00 руб. - 7 800,00 руб.);

Ежемесячное удержание из заработной платы составит:

7 800,00 руб. / 6 мес. = 1300,00 руб.

Дебет 70 Кредит 73 - 1300,00 - ежемесячное удержание из заработной платы Ветрова С.А. суммы недостачи.

Министерство образования Оренбургской области

филиал Государственного автономного

профессионального образовательного учреждения

«Ташлинский политехнический техникум» п. Первомайского

ПАКЕТ ДЛЯ ЭКЗАМЕНАТОРА

Группа №

Дата поведения:

Наименование: ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества

и финансовых обязательств организации»

Экзаменаторы:

II. ПАКЕТ ЭКЗАМЕНАТОРА

Группа №

Дата поведения:

Наименование: ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества

и финансовых обязательств организации»

III (А) УСЛОВИЯ

Количество вариантов задания для экзаменующихся – 5

Время выполнения задания - 1 час.

Оборудование:

- рабочие места по количеству студентов;

- рабочее место преподавателя;

- комплект учебно-наглядных пособий по основам бухгалтерского учета;

- персональный компьютер;

- калькулятор;

- ручка, карандаш;

- бланки документов;

- методические рекомендации и разработки.

Литература для студентов:

Учебники:

1. Бухгалтерский учет. Учебник. Ростов-на-Дону. "Феникс". Богаченко В.М., Кириллова Н.А. 2014

2. Бухгалтерский учет. Практикум. Ростов-на-Дону. "Феникс". Богаченко В.М., Кириллова Н.А. 2013

3. Гришкина С. Н., Бухгалтерский учет. сборник задач. учебное пособие для студентов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит" - 2010.

Справочная литература:

1. Гражданский кодекс РФ.

2. Трудовой кодекс РФ.

3. Налоговый кодекс РФ.

4. Федеральный Закон "О бухгалтерском учете" от 06.12.2011 г. № 402-ФЗ (в действ. ред.).

5. 23 положения по бухгалтерскому учету. Федеральный закон "О бухгалтерском учете", Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, все положения по бухгалтерскому учету. [с учетом всех последних изменений. сборник документов] – 2009

Министерство образования Оренбургской области

филиал Государственного автономного

профессионального образовательного учреждения

«Ташлинский политехнический техникум» п. Первомайского

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩИХСЯ

Группа № 33

Дата поведения:

Наименование: ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества

и финансовых обязательств организации»

Экзаменаторы:

.

Критерии оценки выполнения ПМ

Профессиональные компетенции считаются освоенными при выполнении не менее 65 % показателей.

Шкала перевода. Модуль считается освоенными при выполнении 13 показателей. Оценка индивидуальных образовательных достижений по результатам текущего контроля и промежуточной аттестации производится в соответствии с универсальной шкалой (таблица).

|

Процент результативности (правильности ответов) |

Качественная оценка индивидуальных образовательных достижений |

|

|

Отметка |

Вербальный аналог |

|

|

91 – 100 |

5 |

отлично |

|

81 – 90 |

4 |

хорошо |

|

65-80 |

3 |

удовлетворительно |

|

Менее |

2 |

неудовлетворительно |

Структура контрольно-оценочных материалов для экзамена (квалификационного)

Материалы для экзамена (квалификационного)

Назначение:

КОМ предназначен для контроля и оценки результатов освоения профессионального модуля 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» по специальности СПО «Бухгалтер» код специальности 38.02.01

Профессиональные компетенции:

|

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации. |

Общие компетенции:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

Количество вариантов задания для экзаменующихся – 5

Время выполнения задания - 1 час.

Оборудование:

- рабочие места по количеству студентов;

- рабочее место преподавателя;

- комплект учебно-наглядных пособий по основам бухгалтерского учета;

- персональный компьютер;

- калькулятор;

- ручка, карандаш;

- бланки документов;

- методические рекомендации и разработки.

Литература для студентов:

1.Бухгалтерский учет. Учебник. Ростов-на-Дону. "Феникс". Богаченко В.М., Кириллова Н.А. 2014

2.Бухгалтерский учет. Практикум. Ростов-на-Дону. "Феникс". Богаченко В.М., Кириллова Н.А. 2013

3.Гришкина С. Н., Бухгалтерский учет. сборник задач. учебное пособие для студентов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит" - 2010.

Справочная литература:

1.Гражданский кодекс РФ.

2.Трудовой кодекс РФ.

3.Налоговый кодекс РФ.

4.Федеральный Закон "О бухгалтерском учете" от 06.12.2011 г. № 402-ФЗ (в действ. ред.).

5.23 положения по бухгалтерскому учету. Федеральный закон "О бухгалтерском учете", Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, все положения по бухгалтерскому учету. [с учетом всех последних изменений. сборник документов] – 2009

Критерии оценки

Выполнение задания:

- обращение в ходе задания к информационным источникам;

- рациональное распределение времени на выполнение задания (обязательно наличие следующих этапов выполнения задания: ознакомление с заданием и планирование работы, получение информации, подготовка продукта, рефлексия выполнения задания и коррекция подготовленного продукта перед сдачей).

Подготовленный продукт/осуществленный процесс:

Характеристика продукта/процесса (критерии оценки: описание эталона качества, заданного алгоритма, этапов процессов выполнения задания и т.п.) и отметка о выполнении/не выполнении.

Критерии оценки выполнения ПМ

Профессиональные компетенции считаются освоенными при выполнении не менее 80 % показателей.

Шкала перевода. Модуль считается освоенными при выполнении 13 показателей. Оценка индивидуальных образовательных достижений по результатам текущего контроля и промежуточной аттестации производится в соответствии с универсальной шкалой (таблица*).

|

Процент результативности (правильности ответов) |

Качественная оценка индивидуальных образовательных достижений |

|

|

Отметка |

Вербальный аналог |

|

|

91 – 100 |

5 |

отлично |

|

81 – 90 |

4 |

хорошо |

|

65-80 |

3 |

удовлетворительно |

|

Менее |

2 |

неудовлетворительно |

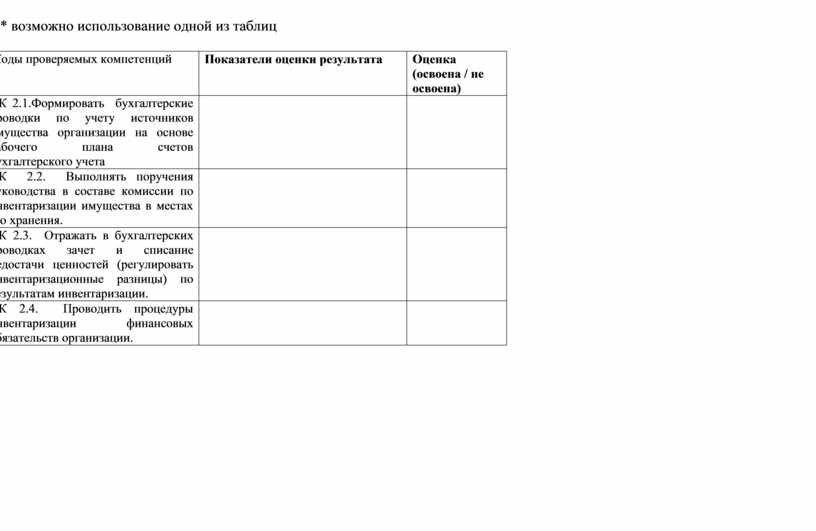

* возможно использование одной из таблиц

|

Коды проверяемых компетенций |

Показатели оценки результата |

Оценка (освоена / не освоена) |

|

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета |

|

|

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

|

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

|

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации. |

|

|

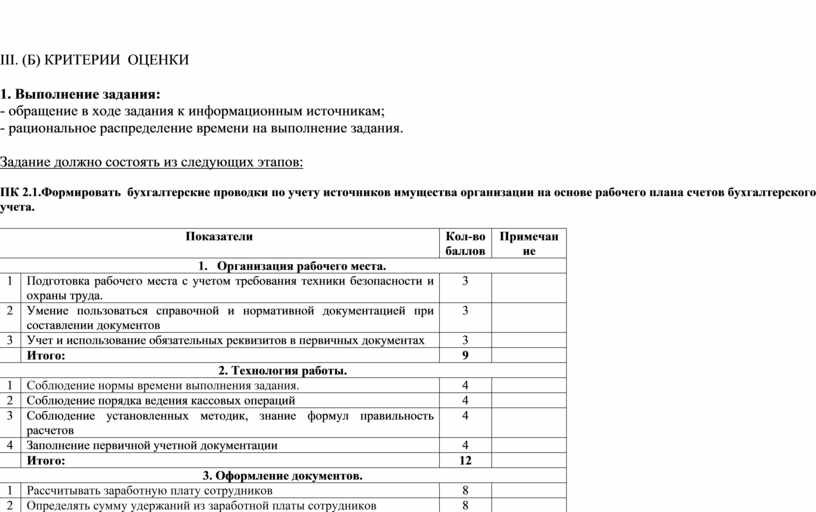

III. (Б) КРИТЕРИИ ОЦЕНКИ

1. Выполнение задания:

- обращение в ходе задания к информационным источникам;

- рациональное распределение времени на выполнение задания.

Задание должно состоять из следующих этапов:

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

|

Показатели |

Кол-во баллов |

Примечание |

|

|

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

3 |

|

|

2 |

Умение пользоваться справочной и нормативной документацией при составлении документов |

3 |

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах |

3 |

|

|

|

Итого: |

9 |

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

4 |

|

|

2 |

Соблюдение порядка ведения кассовых операций |

4 |

|

|

3 |

Соблюдение установленных методик, знание формул правильность расчетов |

4 |

|

|

4 |

Заполнение первичной учетной документации |

4 |

|

|

|

Итого: |

12 |

|

|

3. Оформление документов. |

|||

|

1 |

Рассчитывать заработную плату сотрудников |

8 |

|

|

2 |

Определять сумму удержаний из заработной платы сотрудников |

8 |

|

|

3 |

Определять финансовые результаты деятельности организации по прочим видам деятельности |

8 |

|

|

4 |

Проводить учет нераспределенной прибыли |

8 |

|

|

5 |

Проводить учет собственного капитала |

8 |

|

|

6 |

Проводить учет уставного капитала |

8 |

|

|

7 |

Проводить учет резервного капитала и целевого финансирования |

8 |

|

|

8 |

Проводить учет кредитов и займов |

8 |

|

|

|

Итого: |

64 |

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

5 |

|

|

2 |

Подсчет выручки за рабочий день |

5 |

|

|

3 |

Оценка качества выполнения работы |

5 |

|

|

|

Итого: |

15 |

|

|

|

Итого баллов: |

100 |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения

|

Показатели |

Кол-во баллов |

Примечание |

|

|

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

3 |

|

|

2 |

Умение пользоваться справочной и нормативной документацией при составлении документов |

3 |

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах. |

3 |

|

|

|

Итого: |

9 |

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

5 |

|

|

2 |

Готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации |

6 |

|

|

3 |

Соблюдение установленных методик, знание формул правильность расчетов |

5 |

|

|

|

Итого: |

16 |

|

|

3. Оформление документов. |

|||

|

1 |

Формирование системы синтетических счетов. |

10 |

|

|

2 |

Формирование системы субсчетов. |

10 |

|

|

3 |

Формирование системы аналитических счетов. |

10 |

|

|

4 |

Оптимальность систем. |

10 |

|

|

5 |

Составлять сличительные ведомости |

10 |

|

|

6 |

Устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета |

10 |

|

|

|

Итого: |

60 |

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

5 |

|

|

2 |

Подсчет выручки за рабочий день |

5 |

|

|

3 |

Оценка качества выполнения работы |

5 |

|

|

|

Итого: |

15 |

|

|

|

Итого баллов: |

100 |

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

|

Показатели |

Кол-во баллов |

Примечание |

|

|

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

3 |

|

|

2 |

Умение пользоваться справочной и нормативной документацией при составлении документов |

3 |

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах |

4 |

|

|

|

Итого: |

10 |

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

5 |

|

|

2 |

Соблюдение установленных методик, знание формул правильность расчетов |

5 |

|

|

3 |

Заполнение первичной учетной документации |

5 |

|

|

|

Итого: |

15 |

|

|

3. Оформление документов. |

|||

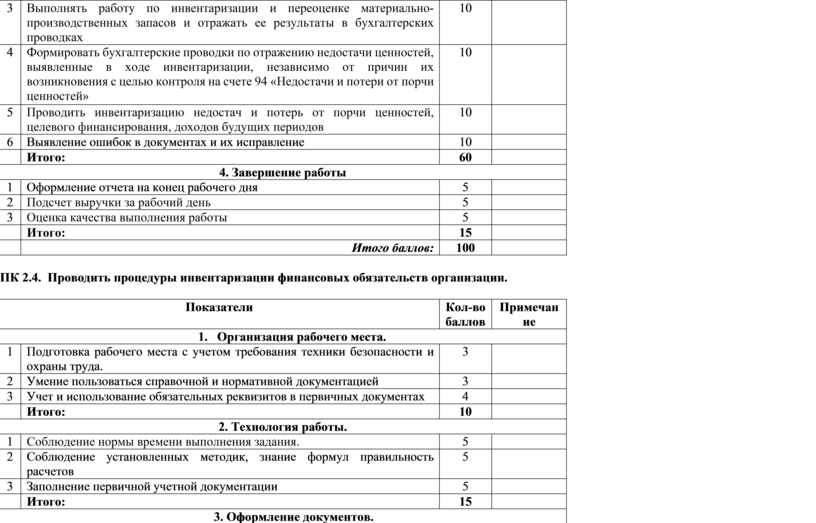

|

1 |

Выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках |

10 |

|

|

2 |

Выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках |

10 |

|

|

3 |

Выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках |

10 |

|

|

4 |

Формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей» |

10 |

|

|

5 |

Проводить инвентаризацию недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов |

10 |

|

|

6 |

Выявление ошибок в документах и их исправление |

10 |

|

|

|

Итого: |

60 |

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

5 |

|

|

2 |

Подсчет выручки за рабочий день |

5 |

|

|

3 |

Оценка качества выполнения работы |

5 |

|

|

|

Итого: |

15 |

|

|

|

Итого баллов: |

100 |

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации.

|

Показатели |

Кол-во баллов |

Примечание |

|

|

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

3 |

|

|

2 |

Умение пользоваться справочной и нормативной документацией |

3 |

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах |

4 |

|

|

|

Итого: |

10 |

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

5 |

|

|

2 |

Соблюдение установленных методик, знание формул правильность расчетов |

5 |

|

|

3 |

Заполнение первичной учетной документации |

5 |

|

|

|

Итого: |

15 |

|

|

3. Оформление документов. |

|||

|

1 |

Грамотное оформление операций с денежными средствами, и бланками строгой отчетности |

6 |

|

|

2 |

Проводить выверку финансовых обязательств |

9 |

|

|

3 |

Участвовать в инвентаризации дебиторской и кредиторской задолженности организации |

9 |

|

|

4 |

Проводить инвентаризацию расчетов |

9 |

|

|

5 |

Определять реальное состояние расчетов |

9 |

|

|

6 |

Точное и грамотное оформление форм кассовых и банковских документов |

9 |

|

|

7 |

Составление журнала хозяйственных операций и применение рабочего плана счетов при составлении корреспонденции. |

9 |

|

|

|

Итого: |

60 |

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

5 |

|

|

2 |

Подсчет выручки за рабочий день |

5 |

|

|

3 |

Оценка качества выполнения работы |

5 |

|

|

|

Итого: |

15 |

|

|

|

Итого баллов: |

100 |

|

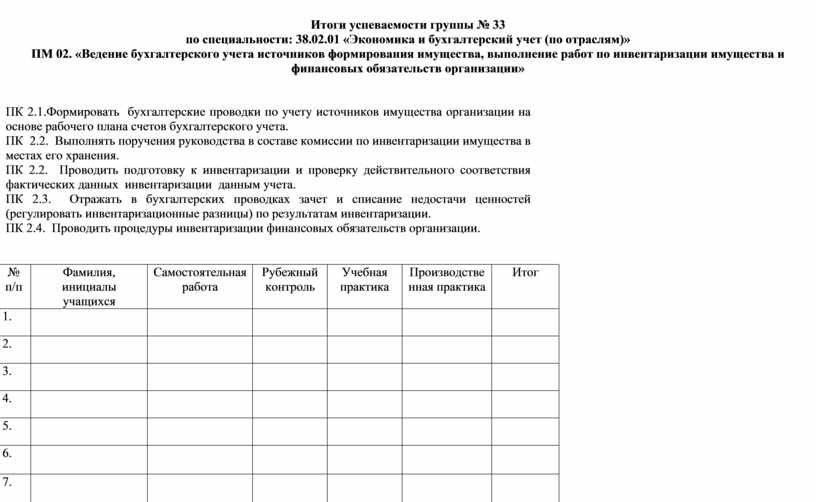

Итоги успеваемости группы № 33

по специальности: 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

|

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации. |

|

№ п/п |

Фамилия, инициалы учащихся |

Самостоятельная работа |

Рубежный контроль |

Учебная практика |

Производственная практика |

Итог |

|

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

7. |

|

|

|

|

|

|

|

8. |

|

|

|

|

|

|

|

9. |

|

|

|

|

|

|

|

10. |

|

|

|

|

|

|

|

11. |

|

|

|

|

|

|

|

12. |

|

|

|

|

|

|

|

13. |

|

|

|

|

|

|

|

14. |

|

|

|

|

|

|

|

15. |

|

|

|

|

|

|

Преподаватель:

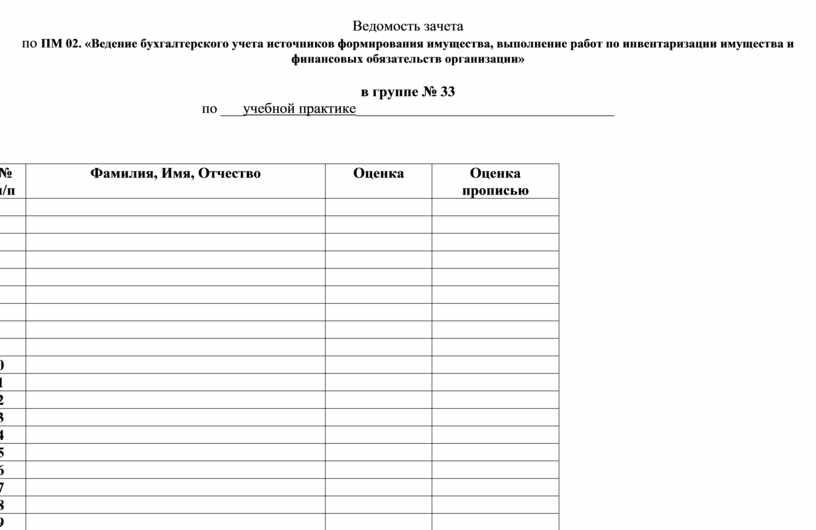

Ведомость зачета

по ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

в группе № 33

по ___учебной практике___________________________________

|

№ п/п |

Фамилия, Имя, Отчество |

Оценка |

Оценка прописью |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

6 |

|

|

|

|

7 |

|

|

|

|

8 |

|

|

|

|

9 |

|

|

|

|

10 |

|

|

|

|

11 |

|

|

|

|

12 |

|

|

|

|

13 |

|

|

|

|

14 |

|

|

|

|

15 |

|

|

|

|

16 |

|

|

|

|

17 |

|

|

|

|

18 |

|

|

|

|

19 |

|

|

|

|

20 |

|

|

|

|

21 |

|

|

|

|

22 |

|

|

|

|

23 |

|

|

|

|

24 |

|

|

|

|

25 |

|

|

|

|

26 |

|

|

|

|

27 |

|

|

|

|

28 |

|

|

|

Преподаватель_____________________________/____________ /

Ассистент ________________________________/______________/

Ведомость дифференцированного зачета

по ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

в группе № 33

по ___производственной практике___________________________________

|

№ п/п |

Фамилия, Имя, Отчество |

Оценка |

Оценка прописью |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

6 |

|

|

|

|

7 |

|

|

|

|

8 |

|

|

|

|

9 |

|

|

|

|

10 |

|

|

|

|

11 |

|

|

|

|

12 |

|

|

|

|

13 |

|

|

|

|

14 |

|

|

|

|

15 |

|

|

|

|

16 |

|

|

|

|

17 |

|

|

|

|

18 |

|

|

|

|

19 |

|

|

|

|

20 |

|

|

|

|

21 |

|

|

|

|

22 |

|

|

|

|

23 |

|

|

|

|

24 |

|

|

|

|

25 |

|

|

|

|

26 |

|

|

|

|

27 |

|

|

|

|

28 |

|

|

|

Преподаватель_____________________________/________________ /

Ассистент ________________________________/_______________/

Оценочный лист экзамена группы № 33

Ф.И.О. обучающегося ____________________________________________________

Дата проведения: _________________________ Продолжительность наблюдения: __________ч.

ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

|

Показатели |

Кол-во баллов |

Замеча-ния |

|

|

1.Организация рабочего места. |

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

|

|

|

2 |

Умение пользоваться справочной и нормативной документацией при составлении документов |

|

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах |

|

|

|

|

Итого: |

|

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

|

|

|

2 |

Соблюдение порядка ведения кассовых операций |

|

|

|

3 |

Соблюдение установленных методик, знание формул правильность расчетов |

|

|

|

4 |

Заполнение первичной учетной документации |

|

|

|

|

Итого: |

|

|

|

3. Оформление документов. |

|||

|

1 |

Рассчитывать заработную плату сотрудников |

|

|

|

2 |

Определять сумму удержаний из заработной платы сотрудников |

|

|

|

3 |

Определять финансовые результаты деятельности организации по прочим видам деятельности |

|

|

|

4 |

Проводить учет нераспределенной прибыли |

|

|

|

5 |

Проводить учет собственного капитала |

|

|

|

6 |

Проводить учет уставного капитала |

|

|

|

7 |

Проводить учет резервного капитала и целевого финансирования |

|

|

|

8 |

Проводить учет кредитов и займов |

|

|

|

|

Итого: |

|

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

|

|

|

2 |

Подсчет выручки за рабочий день |

|

|

|

3 |

Оценка качества выполнения работы |

|

|

|

|

Итого: |

|

|

|

|

Итого баллов: |

|

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения

|

Показатели |

Кол-во баллов |

Замеча-ния |

|

|

1.Организация рабочего места. |

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

|

|

|

2 |

Умение пользоваться справочной и нормативной документацией при составлении документов |

|

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах. |

|

|

|

|

Итого: |

|

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

|

|

|

2 |

Готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации |

|

|

|

3 |

Соблюдение установленных методик, знание формул правильность расчетов |

|

|

|

|

Итого: |

|

|

|

3. Оформление документов. |

|||

|

1 |

Формирование системы синтетических счетов. |

|

|

|

2 |

Формирование системы субсчетов. |

|

|

|

3 |

Формирование системы аналитических счетов. |

|

|

|

4 |

Оптимальность систем. |

|

|

|

5 |

Составлять сличительные ведомости |

|

|

|

6 |

Устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета |

|

|

|

|

Итого: |

|

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

|

|

|

2 |

Подсчет выручки за рабочий день |

|

|

|

3 |

Оценка качества выполнения работы |

|

|

|

|

Итого: |

|

|

|

|

Итого баллов: |

|

|

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

|

Показатели |

Кол-во баллов |

Замеча-ния |

|

|

1.Организация рабочего места. |

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

|

|

|

2 |

Умение пользоваться справочной и нормативной документацией при составлении документов |

|

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах |

|

|

|

|

Итого: |

|

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

|

|

|

2 |

Соблюдение установленных методик, знание формул правильность расчетов |

|

|

|

3 |

Заполнение первичной учетной документации |

|

|

|

|

Итого: |

|

|

|

3. Оформление документов. |

|||

|

1 |

Выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках |

|

|

|

2 |

Выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках |

|

|

|

3 |

Выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках |

|

|

|

4 |

Формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей» |

|

|

|

5 |

Проводить инвентаризацию недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов |

|

|

|

6 |

Выявление ошибок в документах и их исправление |

|

|

|

|

Итого: |

|

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

|

|

|

2 |

Подсчет выручки за рабочий день |

|

|

|

3 |

Оценка качества выполнения работы |

|

|

|

|

Итого: |

|

|

|

|

Итого баллов: |

|

|

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации.

|

Показатели |

Кол-во баллов |

Замеча-ния |

|

|

1.Организация рабочего места. |

|||

|

1 |

Подготовка рабочего места с учетом требования техники безопасности и охраны труда. |

|

|

|

2 |

Умение пользоваться справочной и нормативной документацией |

|

|

|

3 |

Учет и использование обязательных реквизитов в первичных документах |

|

|

|

|

Итого: |

|

|

|

2. Технология работы. |

|||

|

1 |

Соблюдение нормы времени выполнения задания. |

|

|

|

2 |

Соблюдение установленных методик, знание формул правильность расчетов |

|

|

|

3 |

Заполнение первичной учетной документации |

|

|

|

|

Итого: |

|

|

|

3. Оформление документов. |

|||

|

1 |

Грамотное оформление операций с денежными средствами, и бланками строгой отчетности |

|

|

|

2 |

Проводить выверку финансовых обязательств |

|

|

|

3 |

Участвовать в инвентаризации дебиторской и кредиторской задолженности организации |

|

|

|

4 |

Проводить инвентаризацию расчетов |

|

|

|

5 |

Определять реальное состояние расчетов |

|

|

|

6 |

Точное и грамотное оформление форм кассовых и банковских документов |

|

|

|

7 |

Составление журнала хозяйственных операций и применение рабочего плана счетов при составлении корреспонденции. |

|

|

|

|

Итого: |

|

|

|

4. Завершение работы |

|||

|

1 |

Оформление отчета на конец рабочего дня |

|

|

|

2 |

Подсчет выручки за рабочий день |

|

|

|

3 |

Оценка качества выполнения работы |

|

|

|

|

Итого: |

|

|

|

|

Итого баллов: |

|

|

Председатель

Экзаменующий преподаватель

Ассистент

Внешний эксперт

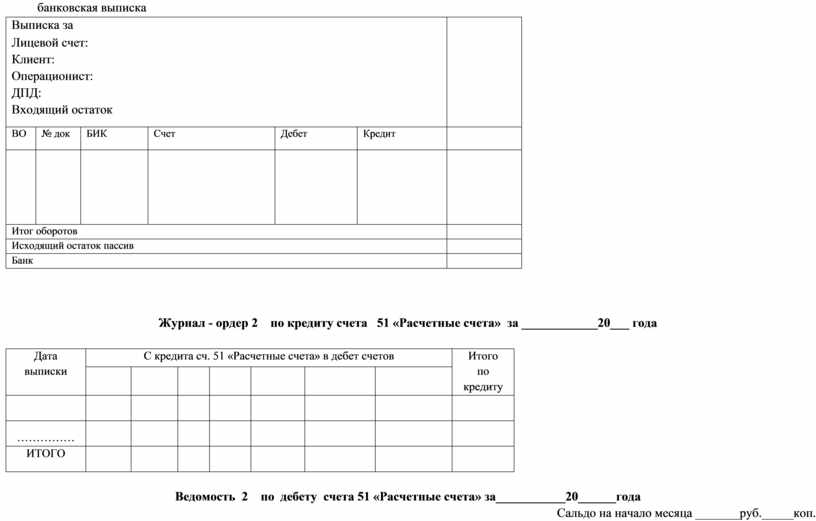

банковская выписка

|

Выписка за |

|

|

|||||

|

Лицевой счет: |

|

|

|||||

|

Клиент: |

|

|

|||||

|

Операционист: |

|

|

|||||

|

ДПД: |

|

|

|||||

|

Входящий остаток |

|

|

|

||||

|

ВО |

№ док |

БИК |

Счет |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итог оборотов |

|

|

|

||||

|

Исходящий остаток пассив |

|

|

|

||||

|

Банк |

|

|

|

||||

Журнал - ордер 2 по кредиту счета 51 «Расчетные счета» за ____________20___ года

|

Дата выписки |

С кредита сч. 51 «Расчетные счета» в дебет счетов |

Итого по кредиту |

||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

…………… |

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

Ведомость 2 по дебету счета 51 «Расчетные счета» за___________20______года

Сальдо на начало месяца _______руб._____коп.

|

Дата выписки банка |

В дебет сч. 51 «Расчетные счета» с кредита счетов |

Итого по дебету |

||||

|

|

|

|

|

|

||

|

…………… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

Сальдо на конец месяца _________руб._____п.

Журнал-ордер № 4 по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам»

Сальдо на начало месяца

|

№ п/п |

Дата выписки банка или основание записи |

С КРЕДИТА СЧЕТА 66 — В ДЕБЕТ СЧЕТОВ

|

ИТОГО |

|||

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

АНАЛИТИЧЕСКИЕ ДАННЫЕ К СЧЕТУ 66 «Расчеты по краткосрочным кредитам и займам»

|

№п/п |

Наименование кредитора |

Дата возникновения задолженности |

Дата погашения задолженности |

Сумма, руб. |

Процентная ставка |

Целевое назначение |

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

Ведомость № 15 ___________________к счету 44 «Расходы на продажу»

|

№ строки |

Кредитуемые счета

Дебетуемые счета, статьи аналитического учета |

|

|

|

|

|

|

|

|

Разные суммы, отраж. В других журналах-ордерах |

Итого за месяц |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Журнал - ордер 10 за ________________________

|

С кредита счетов

В дебет счетов |

|

|

|

|

|

|

|

Разные суммы, отр. в др.жур. ордерах |

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВСЕГО по журналу |

|

|

|

|

|

|

|

|

|

|

|

СПРАВКА БУХГАЛТЕРИИО РАСПРЕДЕЛЕНИИ РАСХОДОВ НА ПРОДАЖУ ЗА ____________

|

Дебет |

База распределения – фактическая производственная отгруженной продукции |

% |

Сумма, руб. |

|

|

Счет |

Изделие |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

Выписка из журнала-ордера № 11 за ______________

|

Кредит счетов

Дебет счетов

|

|

И т.д. |

ВСЕГО |

|

|

|

|

|

|

И т.д. |

|

|

|

|

ВСЕГО |

|

|

|

Журнал - ордер № 13 по кредиту счетов 04 «НМА», 91 «Прочие доходы и расходы» (по субсчетам»

|

№ п/п |

Основание (содержание) записи |

С кредита сч.04 – в дебет счетов |

||||

|

|

|

|

|

ИТОГО |

||

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

№ п/п |

Основание (содержание) записи |

С кредита сч.91.1 – в дебет счетов |

||||

|

|

|

|

|

ИТОГО |

||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

Журнал - ордер N8 по кредиту счета 68 «Платежи в бюджет»

|

№ п/п |

Вид налога |

С кредита сч.68 – в дебет счетов |

||||

|

|

|

|

|

ИТОГО |

||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

Журнал - ордер N 15 по кредиту счета 99 «Прибыль/убыток»

|

№ п/п |

Основание (содержание) записи |

С кредита сч.99 – в дебет счетов |

||||

|

|

|

|

|

ИТОГО |

||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

________________________(предприятие, организация)

ИНВЕНТАРНАЯ КАРТОЧКА № ___ УЧЕТА ОСНОВНЫХ СРЕДСТВ

(для машин, оборудования, инструмента, инвентаря)

_____________________________ _________________________________

(полное назначение и название объекта)

_____________________ ________________________________________

(название завода - изготовителя)

Паспорт, чертеж №______________ Модель, тип, марка _______ __________

|

Цех, отдел |

Первоначальная стоимость, руб. |

Инвентарный номер |

Норма амортизации, % |

Год выпуска |

Акт о вводе в эксплуатацию |

|

|

дата |

номер |

|||||

|

|

|

|

|

|

|

|

|

Отметка об оприходовании объекта |

Отметка о выбытии объекта |

Причина выбытия |

||

|

дата |

номер |

дата |

номер |

|

|

|

|

|

|

|

Карточку заполнил «___» ______________________. Бухгалтер /_______/ ________________________

должность, подпись ФИО

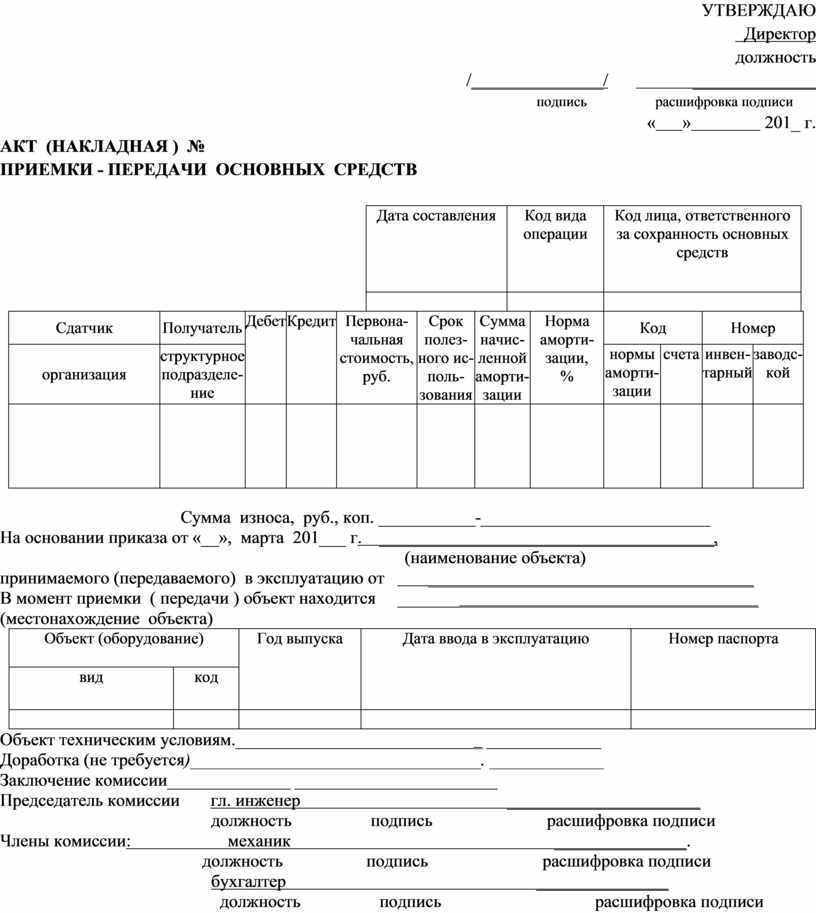

УТВЕРЖДАЮ

Директор должность

/_______________/ ______________

подпись расшифровка подписи

« » 201_ г.

АКТ (НАКЛАДНАЯ ) №

ПРИЕМКИ - ПЕРЕДАЧИ ОСНОВНЫХ СРЕДСТВ

|

Дата составления |

Код вида операции |

Код лица, ответственного за сохранность основных средств |

|

||||||||||

|

|

|

|

|

||||||||||

|

Сдатчик |

Получатель |

Дебет |

Кредит |

Первона-чальная стоимость, руб. |

Срок полез-ного ис-поль-зования |

Сумма начис-ленной аморти-зации |

Норма аморти-зации, % |

Код |

Номер |

|||||

|

организация |

структурное подразделе-ние |

нормы аморти-зации |

счета |

инвен-тарный |

заводс-кой |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Сумма износа, руб., коп. ___________-__________________________

На основании приказа от «__», марта 201___ г. ______________________________________,

(наименование объекта)

принимаемого (передаваемого) в эксплуатацию от _____________________________________

В момент приемки ( передачи ) объект находится _________________________________________

(местонахождение объекта)

|

Объект (оборудование) |

Год выпуска |

Дата ввода в эксплуатацию |

Номер паспорта |

|

|

вид |

код |

|||

|

|

|

|

|

|

Объект техническим условиям.____________________________ _____________

Доработка (не требуется)_________________________________. _____________

Заключение комиссии______________ _______________________

Председатель комиссии гл. инженер ______________________

должность подпись расшифровка подписи

Члены комиссии: механик _______________.

должность подпись расшифровка подписи

бухгалтер _______________

должность подпись расшифровка подписи

Протокол экзамена (квалификационного) по профессиональному модулю

ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

Дата проведения:

Группа:

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)»

Время начала экзамена: 9.00

Время окончания экзамена:

|

№ под группы |

Ф.И.О. студента |

МДК |

УП |

ПП |

ПК |

ОК |

итог |

|||||||||||

|

ПК 1.4 |

ПК 1.2 |

ПК 1.3 |

ПК 1.4 |

ОК 1 |

ОК2 |

ОК3 |

ОК4 |

ОК5 |

ОК6 |

ОК7 |

ОК8 |

ОК9 |

||||||

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экзаменаторы:

Председатель

Экзаменующий преподаватель

Ассистент

Внешний эксперт

Скачано с www.znanio.ru

Министерство образования Оренбургской области филиал

КОМа (СГТО, базовая специальность «Экономика и бухгалтерский учет (по отраслям)»

I . ПАСПОРТ Назначение:

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Задача 1. По результатам инвентаризации комиссия выявила излишки следующих ценностей: - основных средств, рыночная стоимость которых составляет 480 000 руб

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Вариант 2 Задача 1. В процессе инвентаризации были выявлены излишки муки в количестве 20 кг, закупленной по цене 17 руб

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Вариант № 3 Задача 1. В процессе инвентаризации были выявлены излишки сахара в количестве 15 кг, закупленного по цене 25 руб

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Вариант № 4 Задача 1.

ПАКЕТ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

Вариант № 5 Задача 1. Рабочий-сдельщик 3 разряда за октябрь изготовил 150 деталей

Виновным лицом признан кладовщик

Министерство образования Оренбургской области филиал

II . ПАКЕТ ЭКЗАМЕНАТОРА

Российской Федерации, все положения по бухгалтерскому учету

Критерии оценки выполнения ПМ

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности

Коды проверяемых компетенций

III . (Б) КРИТЕРИИ ОЦЕНКИ 1

Подготовка рабочего места с учетом требования техники безопасности и охраны труда

Выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках 10 4

Итоги успеваемости группы № 33 по специальности: 38

Ведомость зачета по ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» в группе № 33 по…

Ведомость дифференцированного зачета по

Оценочный лист экзамена группы № 33

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации

Выписка за

Журнал-ордер № 4 по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам»

Ведомость № 15 ___________________к счету 44 «Расходы на продажу» № строки

Журнал - ордер № 13 по кредиту счетов 04 «НМА», 91 «Прочие доходы и расходы» (по субсчетам» № п/п

ИНВЕНТАРНАЯ КАРТОЧКА № ___

УТВЕРЖДАЮ

Протокол экзамена (квалификационного) по профессиональному модулю

© ООО «Знанио»

С вами с 2009 года.

![]()