Поделиться

ЛАБОРАТОРНА РОБОТА №4.

ТЕМА. РОБОТА З ВХІДНИМИ ПОДАТКОВИМИ НАКЛАДНИМИ,

ВНУТРІШНІМИ ДОКУМЕНТАМИ ТА ГОСПОДАРСЬКИМИ ОПЕРАЦІЯМИ В СИСТЕМІ

"ПАРУС - БУХГАЛТЕРІЯ 7.40".

Мета:

Навчитись:

виконувати реєстрацію вхідних податкових накладних;

виконувати формування реєстру виданих і отриманих податкових накладних;

працювати з внутрішніми документами;

виконувати в системі реєстрацію господарських операцій.

Обладнання: ПК.

Правила безпеки: див. Додаток А.

План лабораторної роботи.

Вхідні податкові накладні. Опрацювання в обліку.

Внутрішні документи. Опрацювання в обліку.

Робота з господарськими операціями.

Податко ві накладні. Опрацювання в обліку.

Податко ва накладна — документ, який платник податку на додану вартість в Україні зобов'язаний надати покупцю (отримувачу) на його

вимогу.

Вхідні податкові накладні. Опрацювання в обліку.

Вхідні податкові накладні можна зареєструвати вручну, створити на підставі внутрішнього документу або господарської операції (ГО) (Меню-

Документи-Вхідні податкові накладні).

Розділ "Вхідні податкові накладні" призначений для реєстрації вхідних податкових накладних, виписаних зовнішніми постачальниками товарів.

ПОРЯДОК ВИКОНАННЯ РОБОТИ

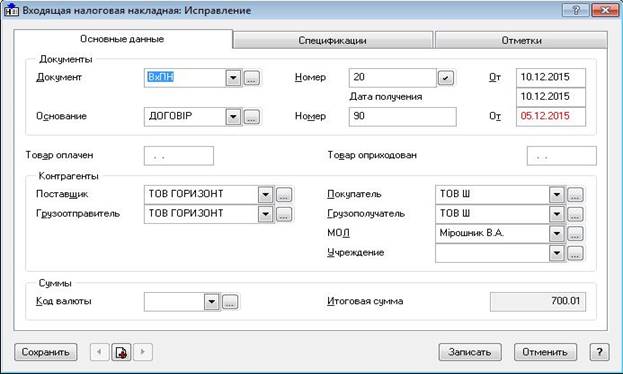

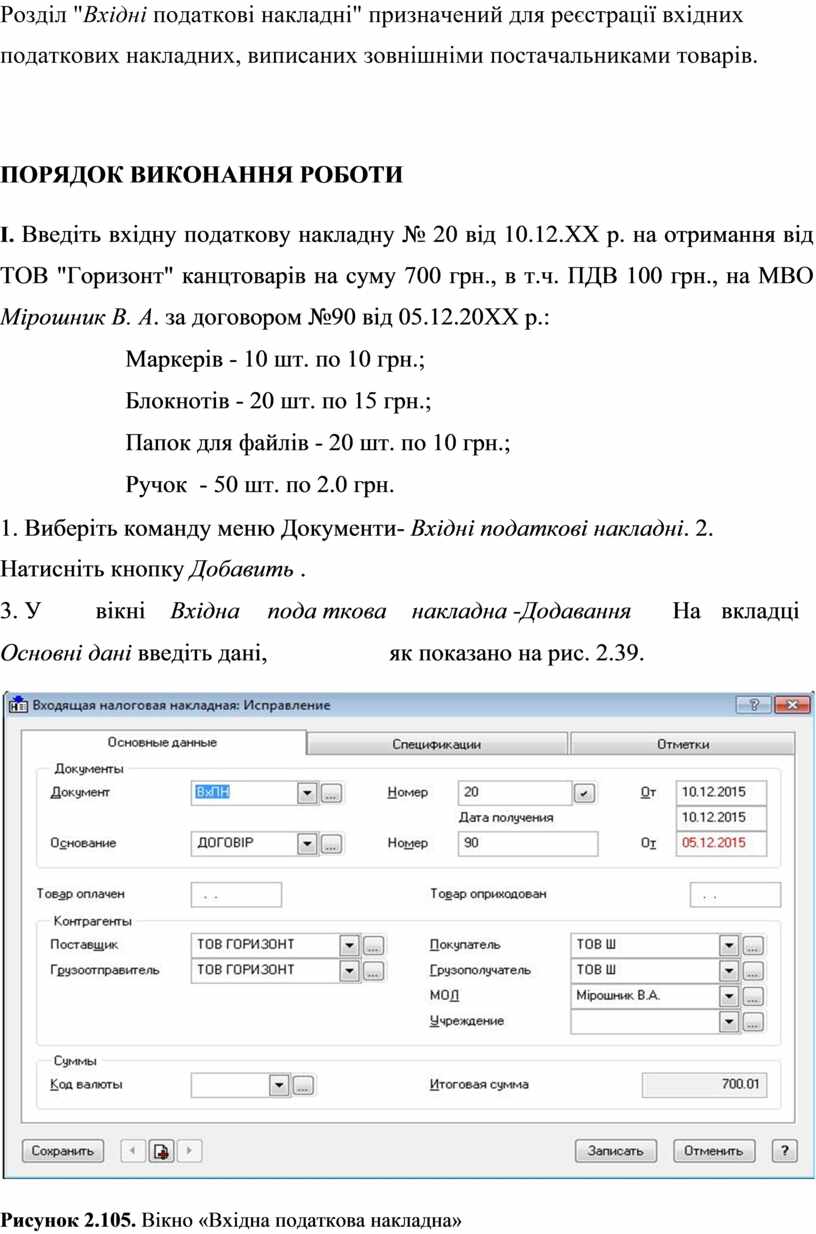

I. Введіть вхідну податкову накладну № 20 від 10.12.ХХ р. на отримання від ТОВ "Горизонт" канцтоварів на суму 700 грн., в т.ч. ПДВ 100 грн., на МВО Мірошник В. А. за договором №90 від 05.12.20ХХ р.:

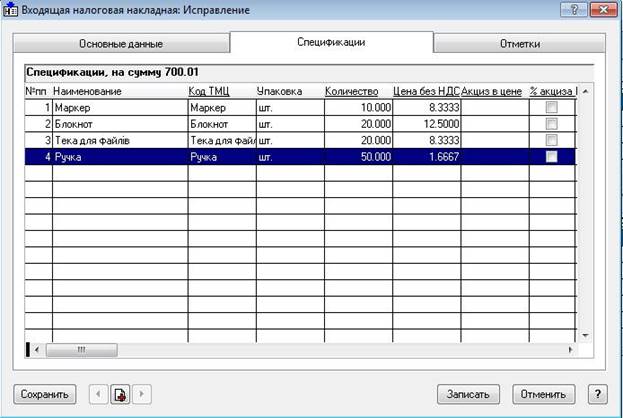

Маркерів - 10 шт. по 10 грн.;

Блокнотів - 20 шт. по 15 грн.;

Папок для файлів - 20 шт. по 10 грн.;

Ручок - 50 шт. по 2.0 грн.

1. Виберіть команду меню Документи- Вхідні податкові накладні. 2. Натисніть кнопку Добавить .

3. У вікні Вхідна пода ткова накладна -Додавання На вкладці

Основні дані введіть дані, як показано на рис. 2.39.

Рисунок 2.105. Вікно «Вхідна податкова накладна»

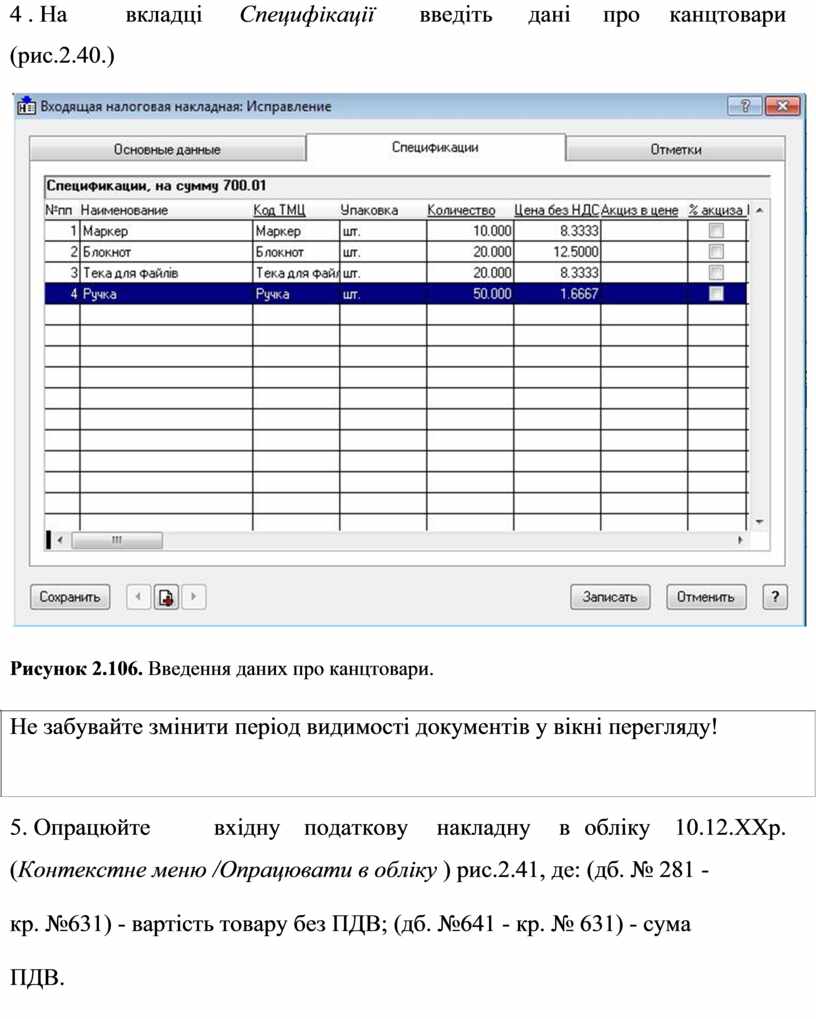

4 . На вкладці Специфікації введіть дані про канцтовари

(рис.2.40.)

Рисунок 2.106. Введення даних про канцтовари.

Не забувайте змінити період видимості документів у вікні перегляду!

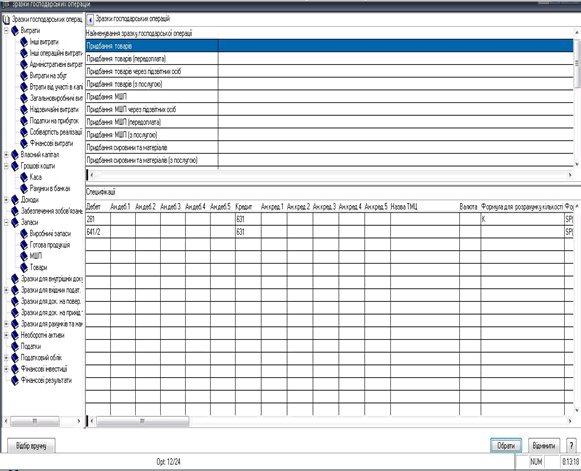

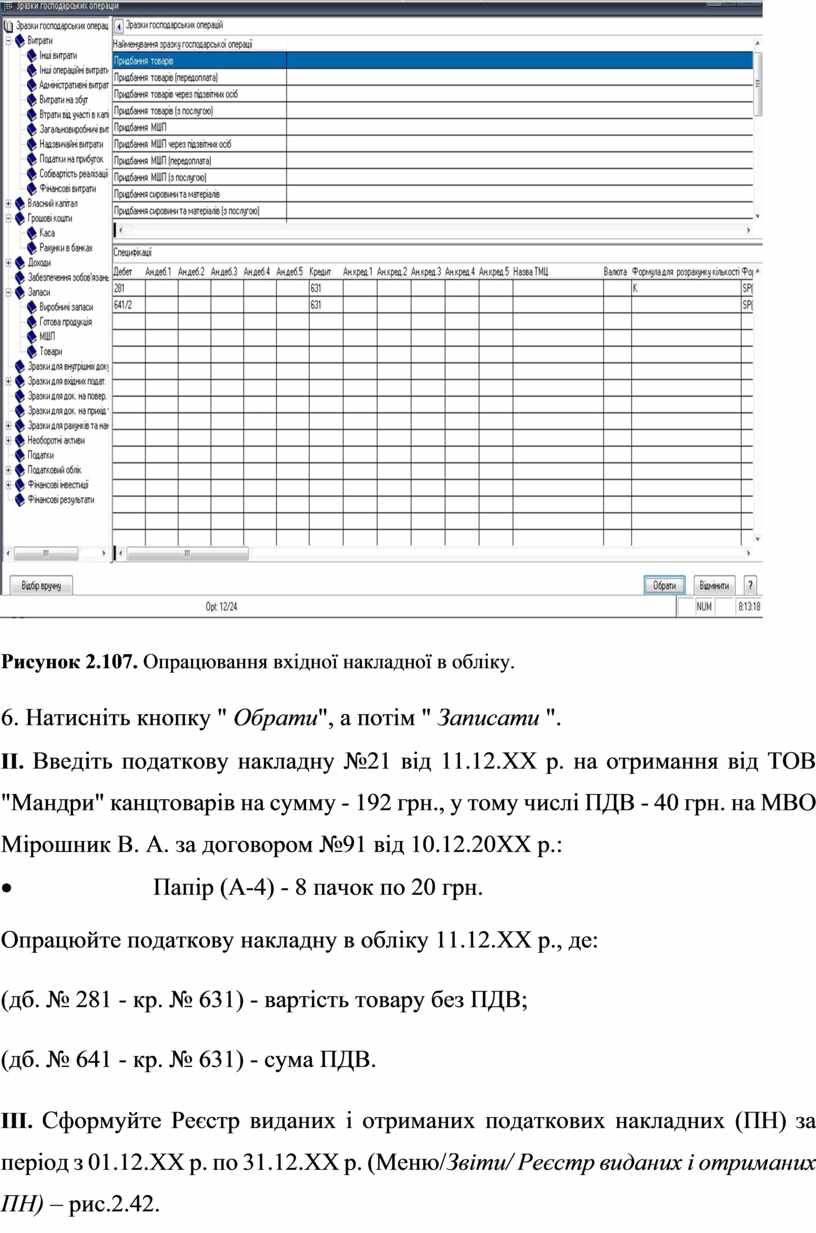

5. Опрацюйте вхідну податкову накладну в обліку 10.12.ХХр.

(Контекстне меню /Опрацювати в обліку ) рис.2.41, де: (дб. № 281 - кр. №631) - вартість товару без ПДВ; (дб. №641 - кр. № 631) - сума ПДВ.

Рисунок 2.107. Опрацювання вхідної накладної в обліку.

6. Натисніть кнопку " Обрати", а потім " Записати ".

II. Введіть податкову накладну №21 від 11.12.XX р. на отримання від ТОВ "Мандри" канцтоварів на сумму - 192 грн., у тому числі ПДВ - 40 грн. на МВО Мірошник В. А. за договором №91 від 10.12.20ХХ р.:

· Папір (А-4) - 8 пачок по 20 грн.

Опрацюйте податкову накладну в обліку 11.12.ХХ р., де:

(дб. № 281 - кр. № 631) - вартість товару без ПДВ;

(дб. № 641 - кр. № 631) - сума ПДВ.

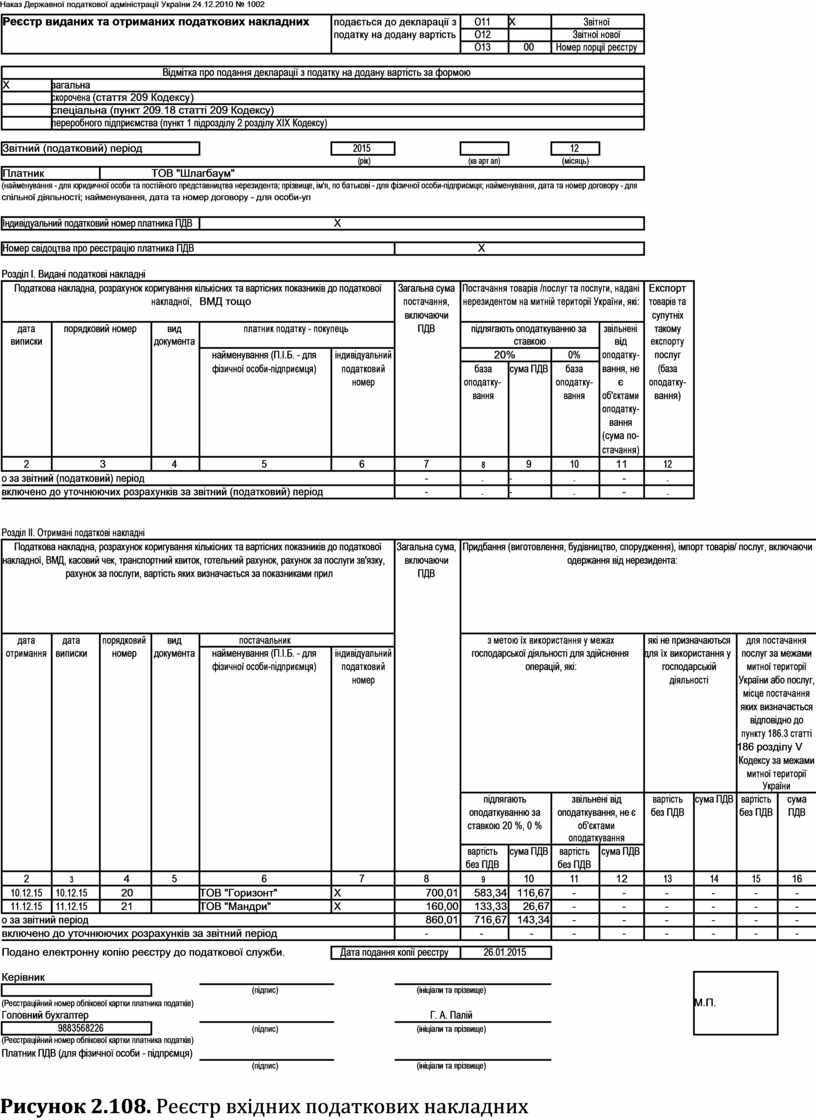

III. Сформуйте Реєстр виданих і отриманих податкових накладних (ПН) за період з 01.12.ХХ р. по 31.12.ХХ р. (Меню/Звіти/ Реєстр виданих і отриманих ПН) – рис.2.42.

IV. Внутрішні документи. Опрацювання в обліку.

У розділі ВНУТРІШНІ ДОКУМЕНТИ можна працювати з документами, за якими оформляються операції переміщення матеріальних цінностей між рахунками бухгалтерського обліку і матеріально-

відповідальними особами. Внутрішні документи містять специфікацію -

список товарно-матеріальних цінностей, над якими проводиться операція.

Характеристики цих цінностей повинні точно відповідати номенклатору Системи.

Система дозволяє готувати внутрішні документи наступних типів:

внутрішня накладна;

прибутковий ордер.

Щоб розширити цей перелік, необхідно зареєструвати новий тип внутрішніх документів в словнику "Типи документів".

При роботі з внутрішніми документами Ви можете сформувати наступні звіти:

звіт про виписані документа (повний);

звіт про виписані документи (підсумковий);

товарний звіт.

Наказ Державної податкової адміністрації України 24.12.2010 № 1002

|

Реєстр виданих та отриманих податкових накладних |

|

подається до декларації з |

О11 |

X |

Звітної |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

податку на додану вартість |

О12 |

|

Звітної нової |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

О13 |

00 |

Номер порції реєстру |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відмітка про подання декларації з податку на додану вартість за формою |

|

|

|

|

|

|

|

|||||

|

X |

загальна |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

скорочена |

(стаття 209 Кодексу) |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

cпеціальна (пункт 209.18 статті 209 Кодексу) |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

переробного підприємства (пункт 1 підрозділу 2 розділу ХІХ Кодексу) |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Звітний (податковий) період |

|

|

2015 |

|

|

|

12 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

(рік) |

|

(кв арт ал) |

|

(місяць) |

|

|

|

|

|

|

Платник |

|

|

|

ТОВ "Шлагбаум" |

|

|

|

|

|

|

|

|

|

|

|

|

|

(найменування - для юридичної особи та постійного представництва нерезидента; прізвище, ім'я, по батькові - для фізичної особи-підприємця; найменування, дата та номер договору - для |

|

|

|

|

||||||||||||

|

спільної діяльності; найменування, дата та номер договору - для особи-уп |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Індивідуальний податковий номер платника ПДВ |

|

|

X |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер свідоцтва про реєстрацію платника ПДВ |

|

|

|

|

X |

|

|

|

|

|

|

|

||||

|

Розділ I. Видані податкові накладні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Податкова накладна, розрахунок коригування кількісних та вартісних показників до податкової |

Загальна сума |

Постачання товарів /послуг та послуги, надані |

Експорт |

|

|

|

||||||||||

|

|

|

|

|

накладної, |

ВМД тощо |

|

|

постачання, |

нерезидентом на митній території України, які: |

товарів та |

|

|

|

|||

|

|

|

|

|

|

|

|

|

включаючи |

|

|

|

|

супутніх |

|

|

|

|

дата |

порядковий номер |

вид |

платник податку - покупець |

ПДВ |

підлягають оподаткуванню за |

звільнені |

такому |

|

|

|

||||||

|

виписки |

|

|

|

документа |

|

|

|

|

|

ставкою |

|

від |

експорту |

|

|

|

|

|

|

|

|

|

найменування (П.І.Б. - для |

|

індивідуальний |

|

20% |

0% |

оподатку- |

послуг |

|

|

|

|

|

|

|

|

|

|

фізичної особи-підприємця) |

|

податковий |

|

база |

сума ПДВ |

база |

вання, не |

(база |

|

|

|

|

|

|

|

|

|

|

|

номер |

|

оподатку- |

|

оподатку- |

є |

оподатку- |

|

|

|

|

|

|

|

|

|

|

|

|

|

вання |

|

вання |

об'єктами |

вання) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оподатку- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(сума по- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стачання) |

|

|

|

|

|

2 |

|

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

||

|

о за звітний (податковий) період |

|

|

|

|

- |

- |

- |

- |

- |

- |

|

|

|

|||

|

включено до уточнюючих розрахунків за звітний (податковий) період |

|

|

- |

- |

- |

- |

- |

- |

|

|

|

|||||

|

Розділ II. Отримані податкові накладні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Податкова накладна, розрахунок коригування кількісних та вартісних показників до податкової |

Загальна сума, |

Придбання (виготовлення, будівництво, спорудження), імпорт товарів/ послуг, включаючи |

||||||||||||||

|

накладної, ВМД, касовий чек, транспортний квиток, готельний рахунок, рахунок за послуги зв'язку, |

включаючи |

|

|

одержання від нерезидента: |

|

|

|

|||||||||

|

|

рахунок за послуги, вартість яких визначається за показниками прил |

ПДВ |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

дата |

дата |

|

порядковий |

вид |

постачальник |

|

|

|

з метою їх використання у межах |

які не призначаються |

для постачання |

|||||

|

отримання |

виписки |

|

номер |

документа |

найменування (П.І.Б. - для |

|

індивідуальний |

|

господарської діяльності для здійснення |

для їх використання у |

послуг за межами |

|||||

|

|

|

|

|

|

фізичної особи-підприємця) |

|

податковий |

|

|

операцій, які: |

|

господарській |

митної території |

|||

|

|

|

|

|

|

|

|

номер |

|

|

|

|

|

діяльності |

України або послуг, |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

місце постачання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

яких визначається |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

відповідно до |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пункту 186.3 статті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

186 розділу V |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кодексу за межами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

митної території |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

України |

|

|

|

|

|

|

|

|

|

|

|

підлягають |

звільнені від |

вартість |

сума ПДВ |

вартість |

сума |

||

|

|

|

|

|

|

|

|

|

|

оподаткуванню за |

оподаткування, не є |

без ПДВ |

|

без ПДВ |

ПДВ |

||

|

|

|

|

|

|

|

|

|

|

ставкою 20 %, 0 % |

об'єктами |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

оподаткування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вартість |

сума ПДВ |

вартість |

сума ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

без ПДВ |

|

без ПДВ |

|

|

|

|

|

|

2 |

3 |

|

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

10.12.15 |

10.12.15 |

|

20 |

|

ТОВ "Горизонт" |

|

X |

700,01 |

583,34 |

116,67 |

- |

- |

- |

- |

- |

- |

|

11.12.15 |

11.12.15 |

|

21 |

|

ТОВ "Мандри" |

|

X |

160,00 |

133,33 |

26,67 |

- |

- |

- |

- |

- |

- |

|

о за звітний період |

|

|

|

|

|

|

860,01 |

716,67 |

143,34 |

- |

- |

- |

- |

- |

- |

|

|

включено до уточнюючих розрахунків за звітний період |

|

|

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Подано електронну копію реєстру до податкової служби. |

|

Дата подання копії реєстру |

26.01.2015 |

|

|

|

|

|

|

|||||||

|

Керівник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(підпис) |

|

|

(ініціали та прізвище) |

|

|

|

|

|

|

|

|

|

(Реєстраційний номер облікової картки платника податків) |

|

|

|

|

|

|

|

|

|

М.П. |

|

|||||

|

Головний бухгалтер |

|

|

|

|

|

|

Г. А. Палій |

|

|

|

|

|

|

|

||

|

|

9883568226 |

|

(підпис) |

|

|

(ініціали та прізвище) |

|

|

|

|

|

|

|

|||

|

(Реєстраційний номер облікової картки платника податків) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Платник ПДВ (для фізичної особи - підпрємця) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

(підпис) |

|

|

(ініціали та прізвище) |

|

|

|

|

|

|

|

|

Рисунок 2.108. Реєстр вхідних податкових накладних

Створення внутрішніх документів можна виконати декількома

способами :

створення внутрішнього документу з введенням даних з клавіатури;

створення внутрішнього документу з використанням зразка;

створення внутрішнього документу на підставі вхідної

податкової накладної.

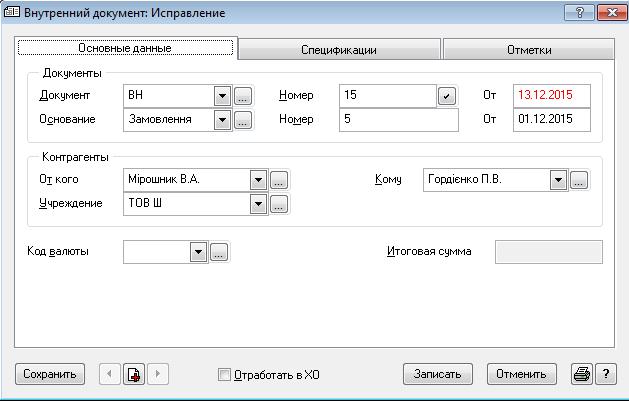

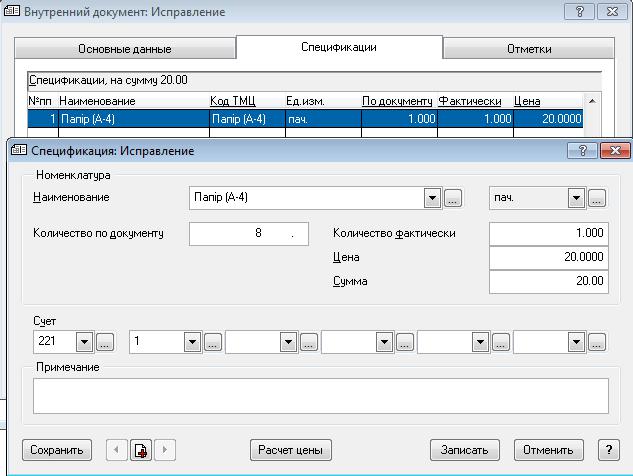

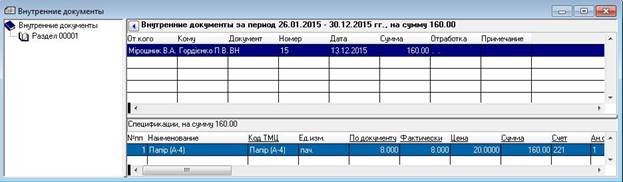

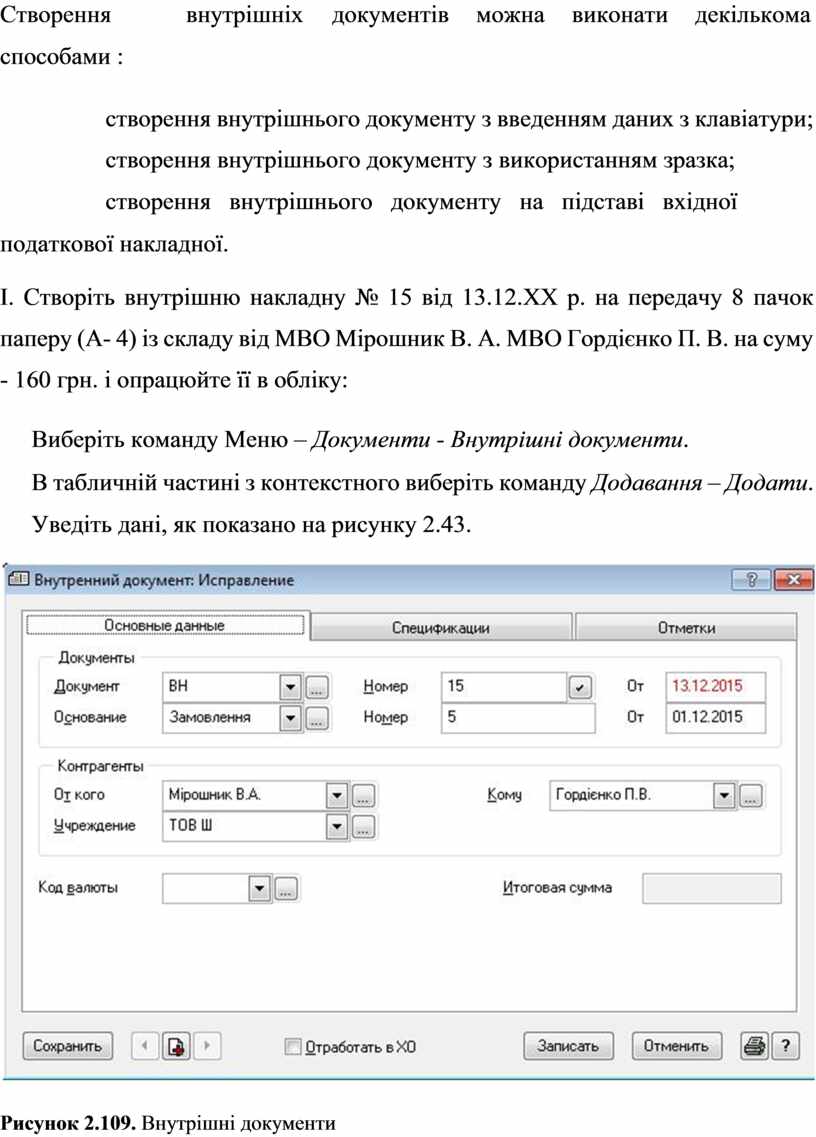

І. Створіть внутрішню накладну № 15 від 13.12.XX р. на передачу 8 пачок паперу (А- 4) із складу від МВО Мірошник В. А. МВО Гордієнко П. В. на суму - 160 грн. і опрацюйте її в обліку:

Виберіть команду Меню – Документи - Внутрішні документи.

В табличній частині з контекстного виберіть команду Додавання – Додати.

Уведіть дані, як показано на рисунку 2.43.

Рисунок 2.109. Внутрішні документи

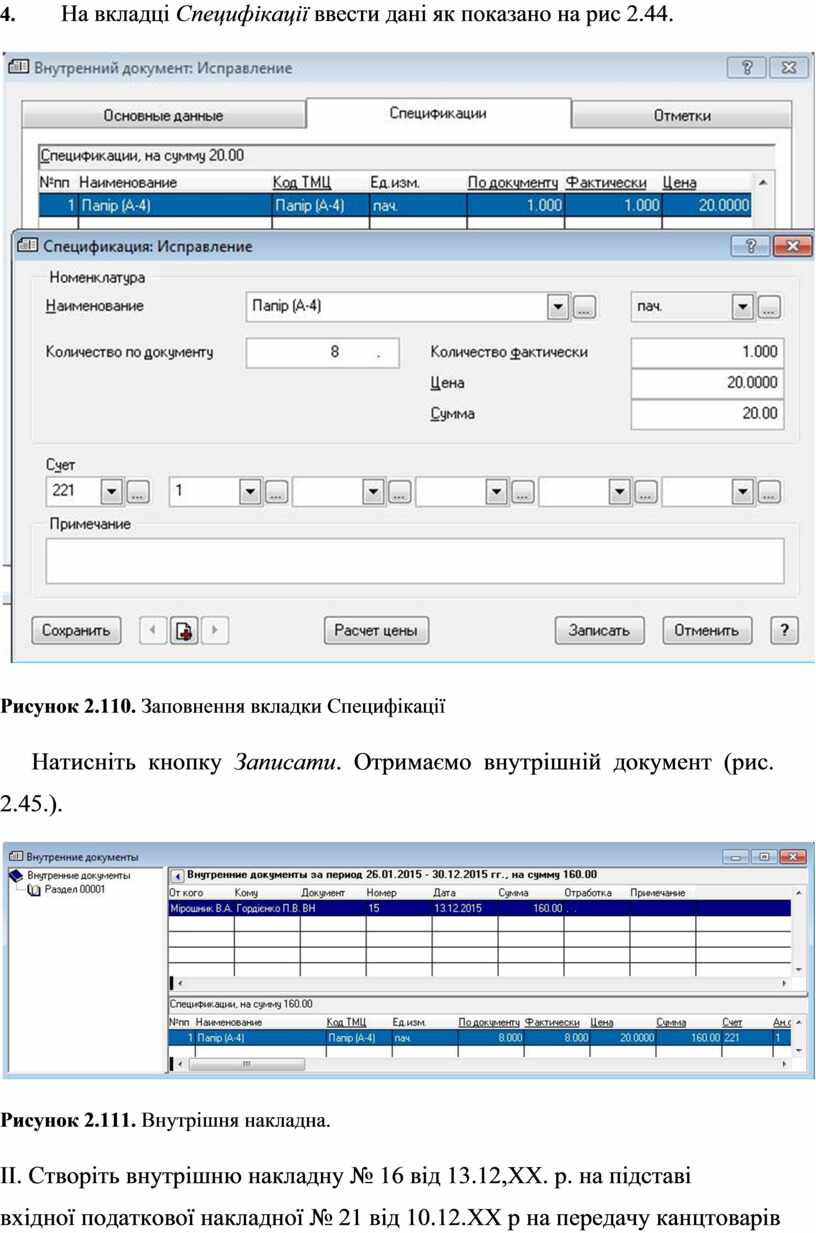

4. На вкладці Специфікації ввести дані як показано на рис 2.44.

Рисунок 2.110. Заповнення вкладки Специфікації

Натисніть кнопку Записати. Отримаємо внутрішній документ (рис.

2.45.).

Рисунок 2.111. Внутрішня накладна.

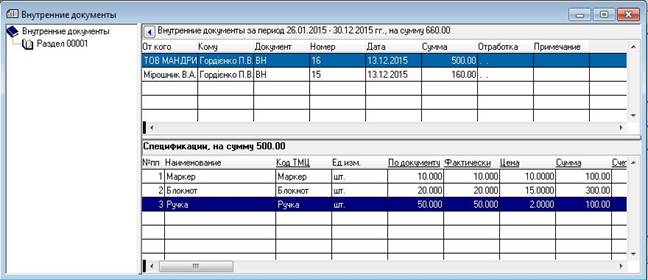

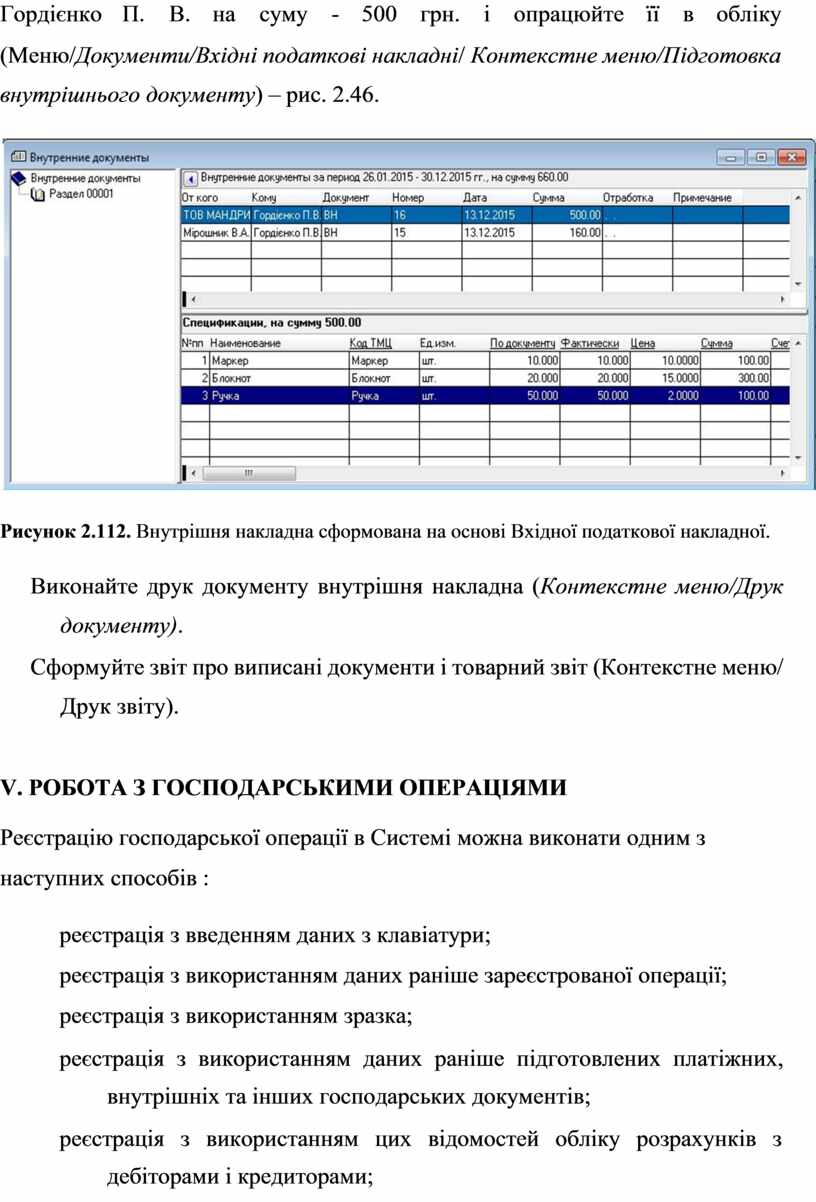

ІІ. Створіть внутрішню накладну № 16 від 13.12,XX. р. на підставі

вхідної податкової накладної № 21 від 10.12.XX р на передачу канцтоварів

Гордієнко П. В. на суму - 500 грн. і опрацюйте її в обліку

(Меню/Документи/Вхідні податкові накладні/ Контекстне меню/Підготовка внутрішнього документу) – рис. 2.46.

Рисунок 2.112. Внутрішня накладна сформована на основі Вхідної податкової накладної.

Виконайте друк документу внутрішня накладна (Контекстне меню/Друк документу).

Сформуйте звіт про виписані документи і товарний звіт (Контекстне меню/ Друк звіту).

V. РОБОТА З ГОСПОДАРСЬКИМИ ОПЕРАЦІЯМИ

Реєстрацію господарської операції в Системі можна виконати одним з

наступних способів :

реєстрація з введенням даних з клавіатури;

реєстрація з використанням даних раніше зареєстрованої операції;

реєстрація з використанням зразка;

реєстрація з використанням даних раніше підготовлених платіжних, внутрішніх та інших господарських документів;

реєстрація з використанням цих відомостей обліку розрахунків з дебіторами і кредиторами;

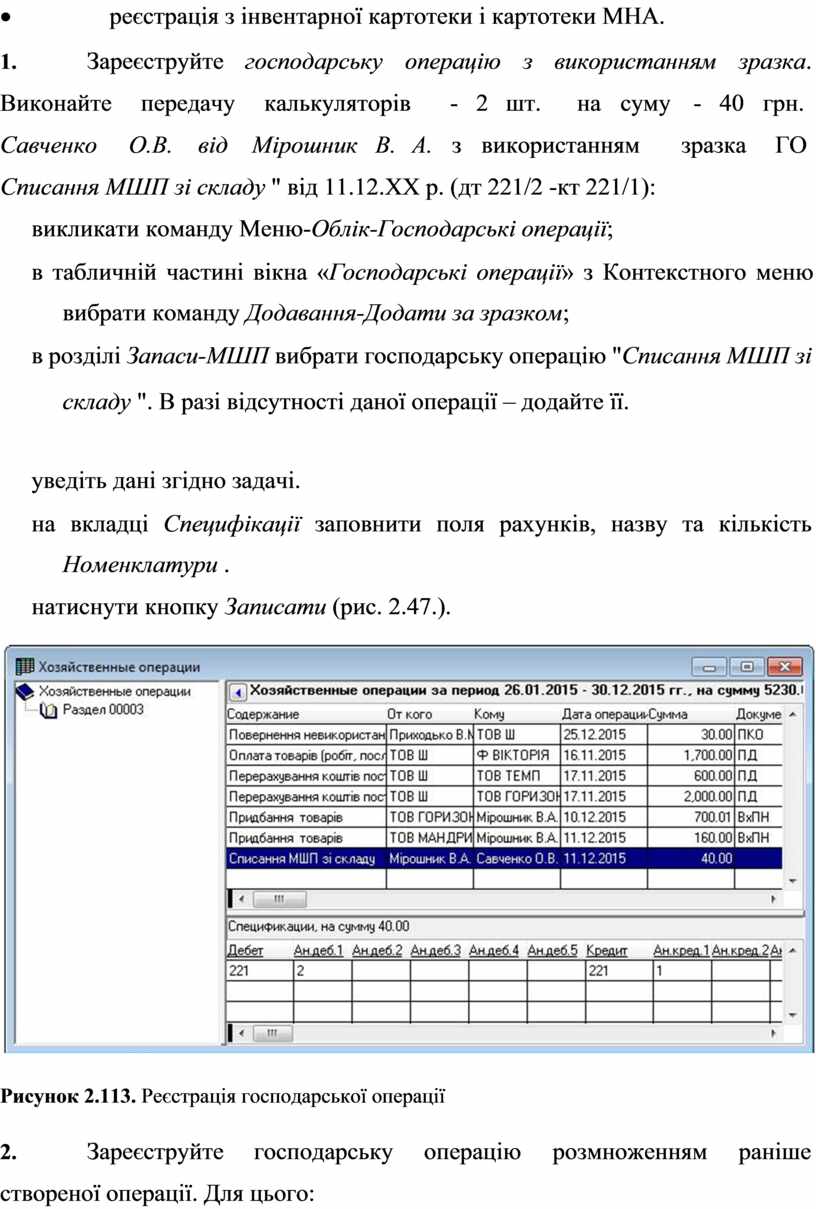

· реєстрація з інвентарної картотеки і картотеки МНА.

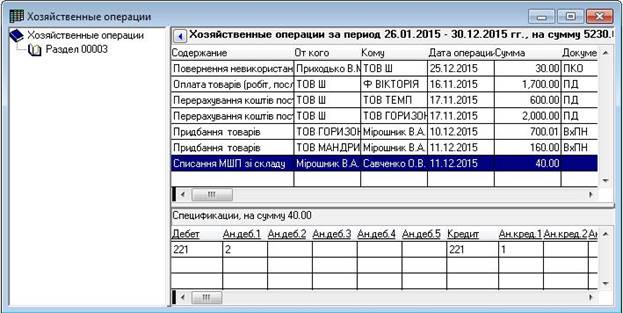

1. Зареєструйте господарську операцію з використанням зразка.

Виконайте передачу калькуляторів - 2 шт. на суму - 40 грн.

Савченко О.В. від Мірошник В. А. з використанням зразка ГО

Списання МШП зі складу " від 11.12.XX р. (дт 221/2 -кт 221/1):

викликати команду Меню-Облік-Господарські операції;

в табличній частині вікна «Господарські операції» з Контекстного меню вибрати команду Додавання-Додати за зразком;

в розділі Запаси-МШП вибрати господарську операцію "Списання МШП зі складу ". В разі відсутності даної операції – додайте її.

уведіть дані згідно задачі.

на вкладці Специфікації заповнити поля рахунків, назву та кількість Номенклатури .

натиснути кнопку Записати (рис. 2.47.).

Рисунок 2.113. Реєстрація господарської операції

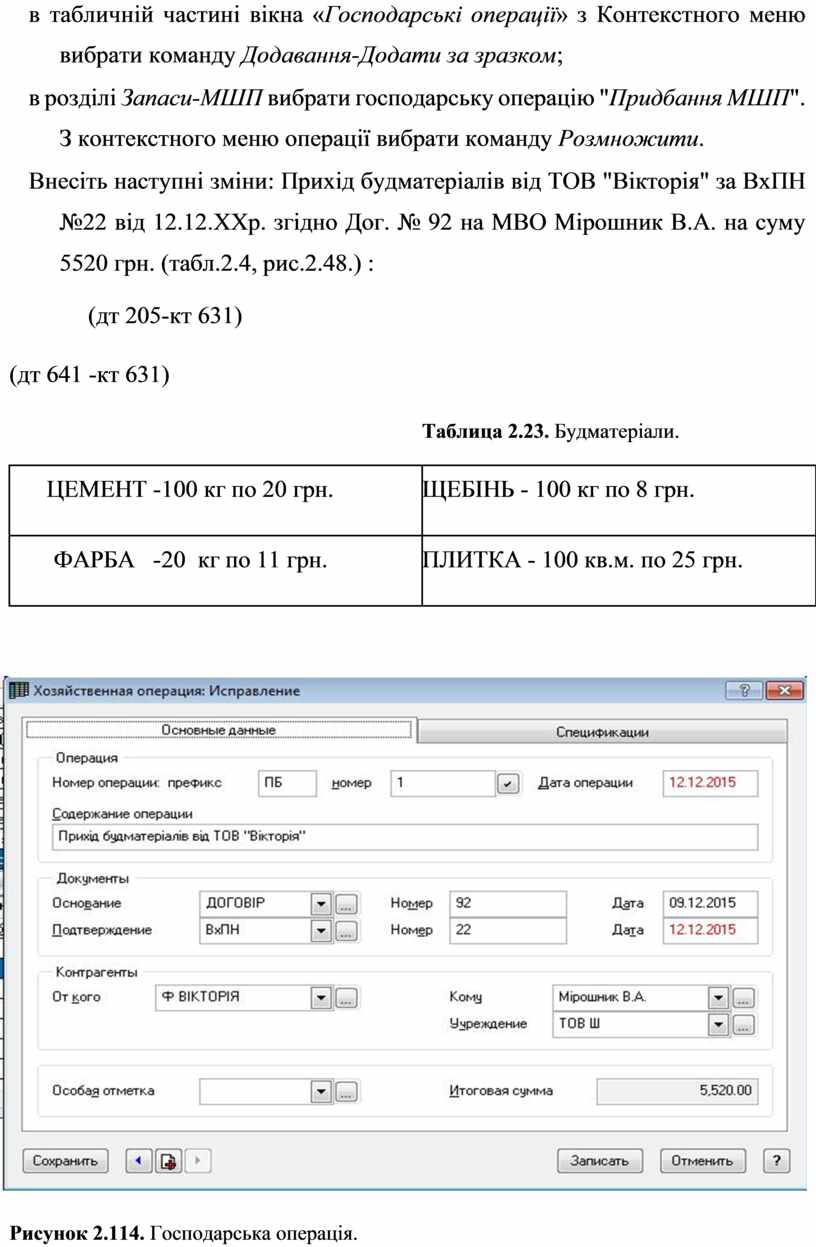

2. Зареєструйте господарську операцію розмноженням раніше

створеної операції. Для цього:

в табличній частині вікна «Господарські операції» з Контекстного меню вибрати команду Додавання-Додати за зразком;

в розділі Запаси-МШП вибрати господарську операцію "Придбання МШП". З контекстного меню операції вибрати команду Розмножити.

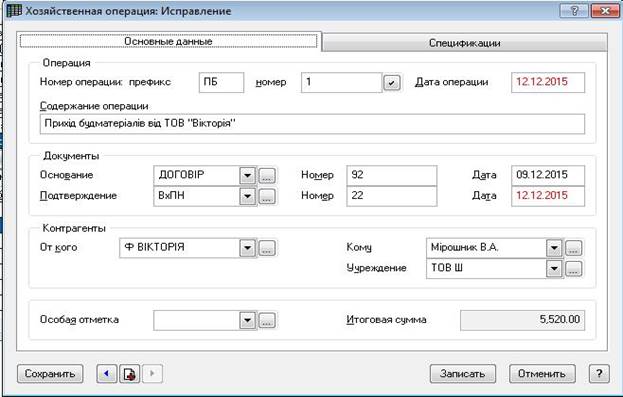

Внесіть наступні зміни: Прихід будматеріалів від ТОВ "Вікторія" за ВхПН №22 від 12.12.XXр. згідно Дог. № 92 на МВО Мірошник В.А. на суму 5520 грн. (табл.2.4, рис.2.48.) :

|

(дт 205 |

-кт 631) |

|

|

(дт 641 -кт 631) |

|

|

|

|

|

Таблица 2.23. Будматеріали. |

|

|

|

|

|

ЦЕМЕНТ - |

100 кг по 20 грн. |

ЩЕБІНЬ - 100 кг по 8 грн. |

|

|

|

|

|

ФАРБА - |

20 кг по 11 грн. |

ПЛИТКА - 100 кв.м. по 25 грн. |

|

|

|

|

Рисунок 2.114. Господарська операція.

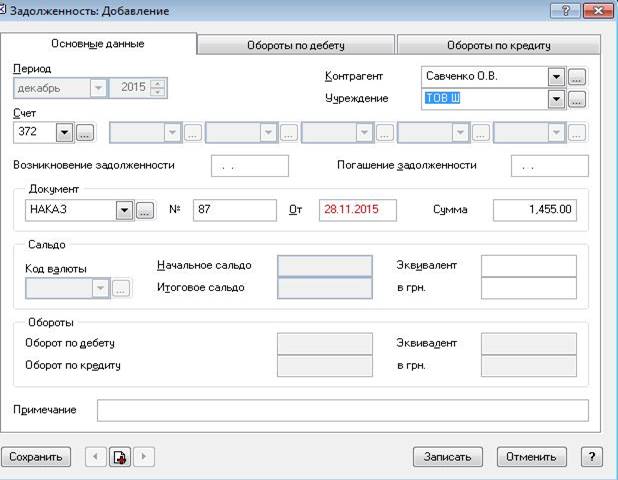

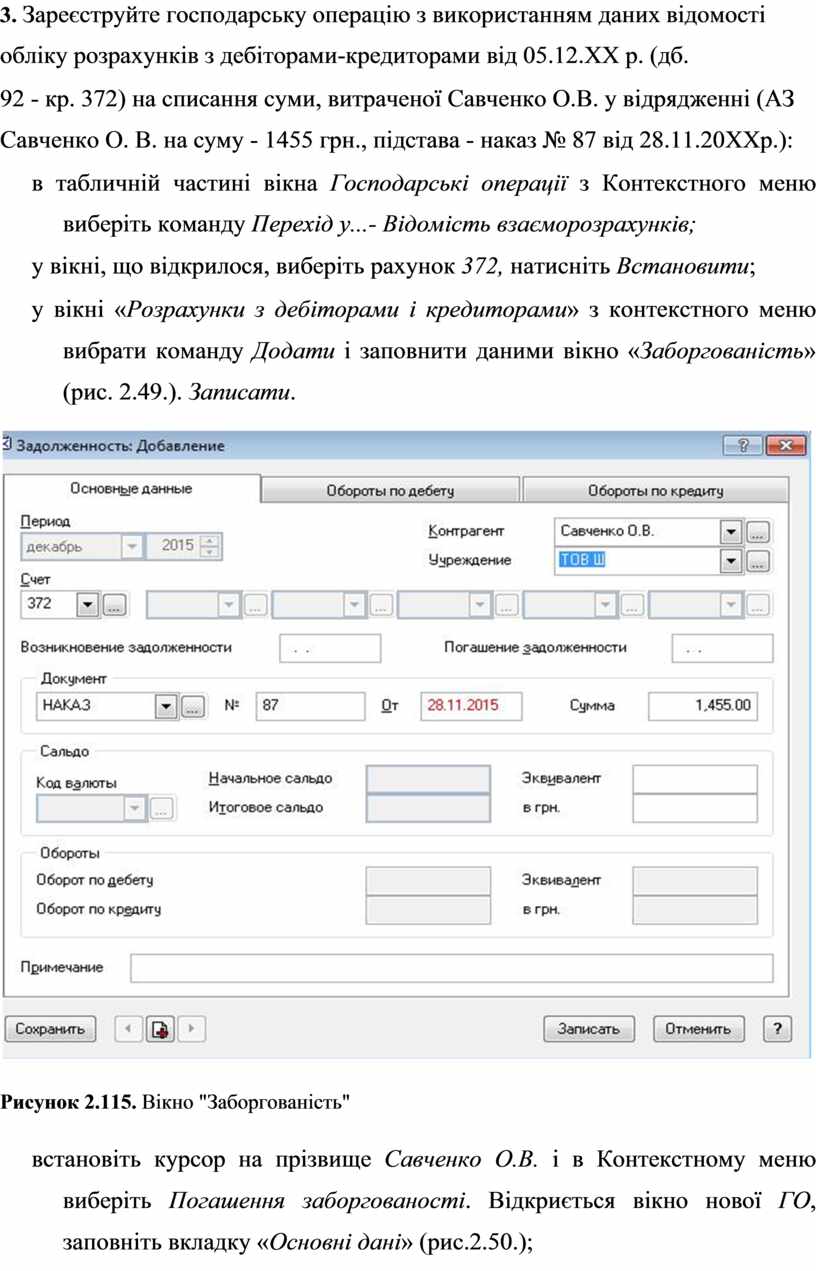

3. Зареєструйте господарську операцію з використанням даних відомості обліку розрахунків з дебіторами-кредиторами від 05.12.XX р. (дб.

92 - кр. 372) на списання суми, витраченої Савченко О.В. у відрядженні (АЗ Савченко О. В. на суму - 1455 грн., підстава - наказ № 87 від 28.11.20ХХр.):

в табличній частині вікна Господарські операції з Контекстного меню виберіть команду Перехід у...- Відомість взаєморозрахунків;

у вікні, що відкрилося, виберіть рахунок 372, натисніть Встановити;

у вікні «Розрахунки з дебіторами і кредиторами» з контекстного меню вибрати команду Додати і заповнити даними вікно «Заборгованість» (рис. 2.49.). Записати.

Рисунок 2.115. Вікно "Заборгованість"

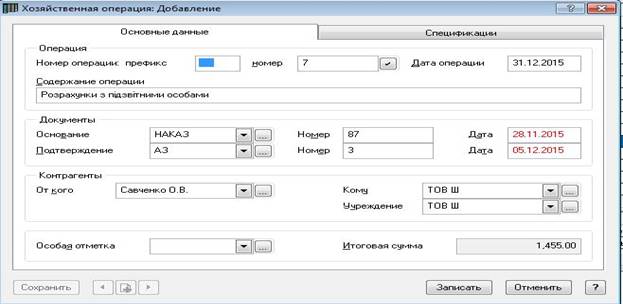

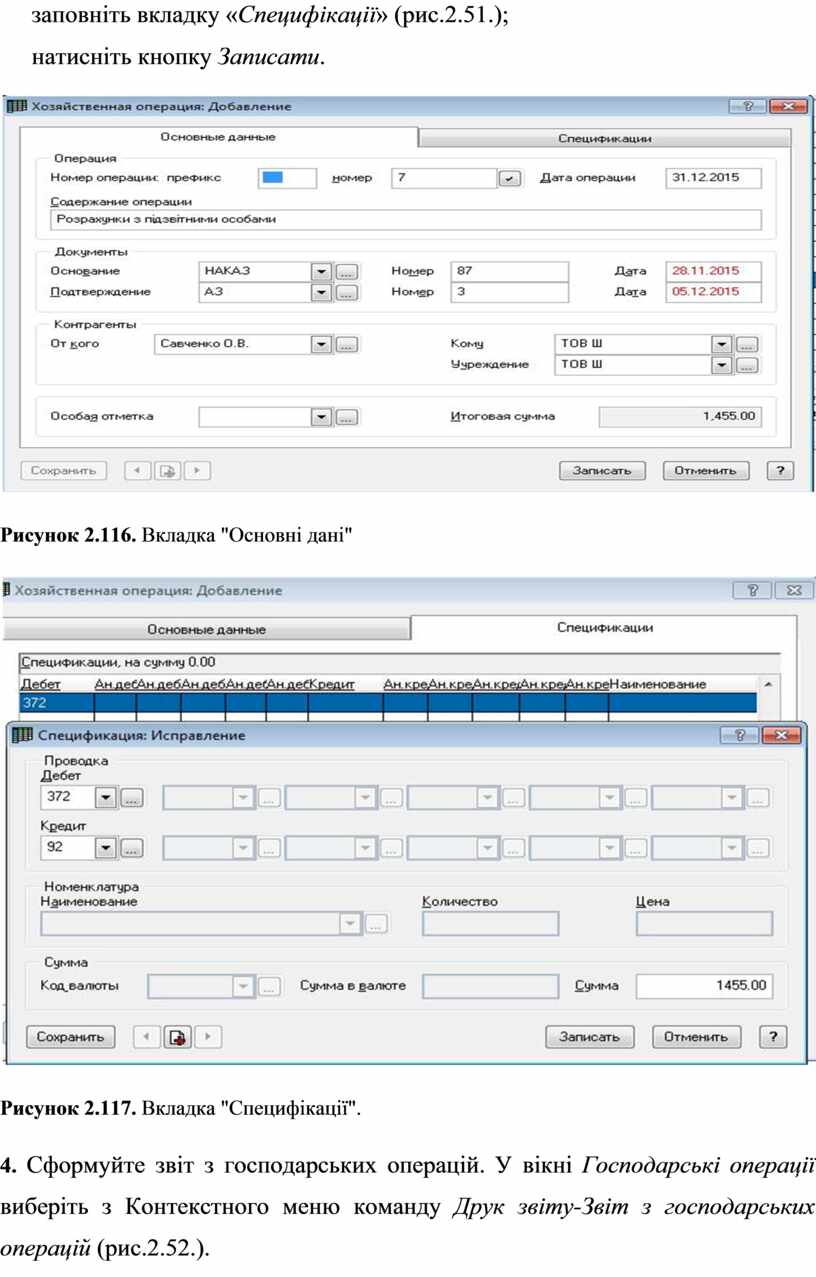

встановіть курсор на прізвище Савченко О.В. і в Контекстному меню виберіть Погашення заборгованості. Відкриється вікно нової ГО, заповніть вкладку «Основні дані» (рис.2.50.);

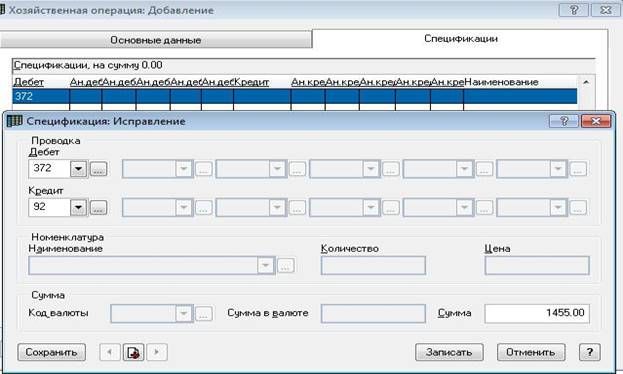

заповніть вкладку «Специфікації» (рис.2.51.);

натисніть кнопку Записати.

Рисунок 2.116. Вкладка "Основні дані"

Рисунок 2.117. Вкладка "Специфікації".

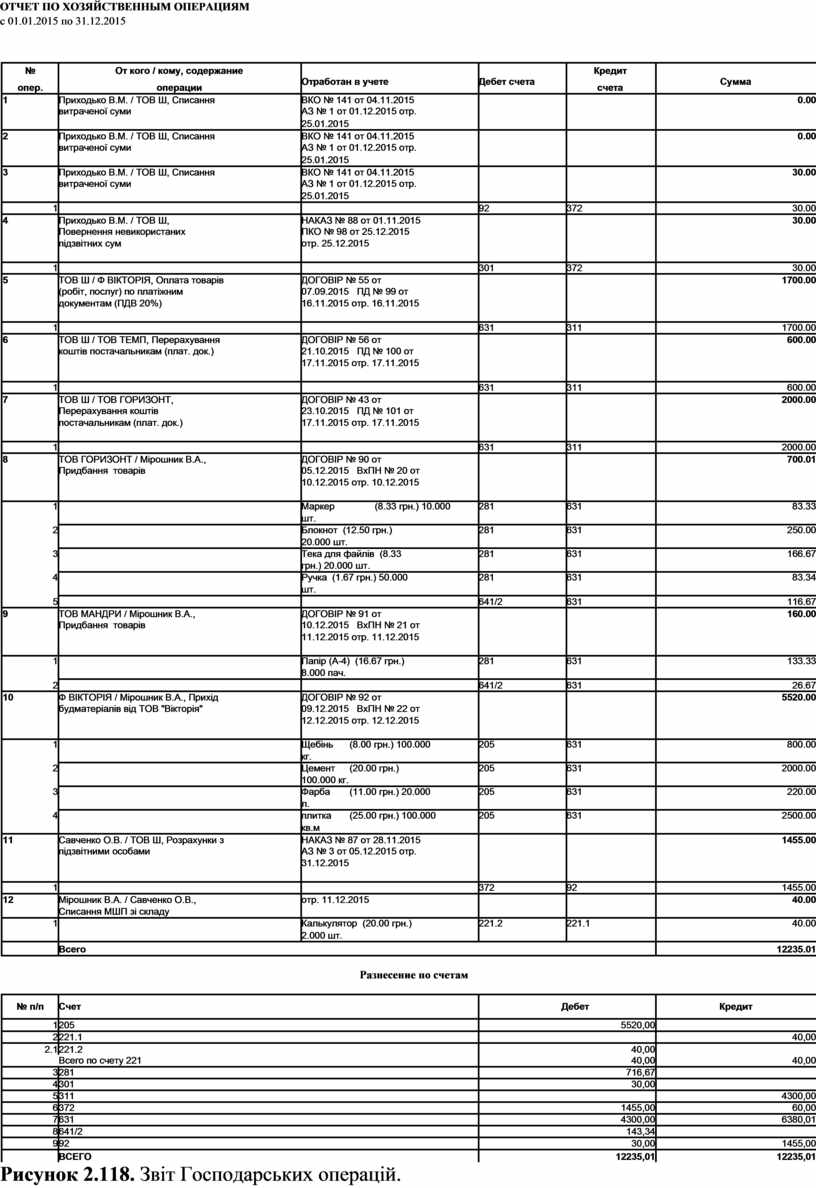

4. Сформуйте звіт з господарських операцій. У вікні Господарські операції виберіть з Контекстного меню команду Друк звіту-Звіт з господарських операцій (рис.2.52.).

ОТЧЕТ ПО ХОЗЯЙСТВЕННЫМ ОПЕРАЦИЯМ

с 01.01.2015 по 31.12.2015

|

№ |

От кого / кому, содержание |

Отработан в учете |

Дебет счета |

Кредит |

Сумма |

|||

|

опер. |

операции |

счета |

||||||

|

|

|

|

|

|

||||

|

1 |

Приходько В.М. / ТОВ Ш, Списання |

ВКО № 141 от 04.11.2015 |

|

|

|

0.00 |

||

|

|

витраченої суми |

АЗ № 1 от 01.12.2015 отр. |

|

|

|

|

||

|

|

|

25.01.2015 |

|

|

|

|

||

|

2 |

Приходько В.М. / ТОВ Ш, Списання |

ВКО № 141 от 04.11.2015 |

|

|

|

0.00 |

||

|

|

витраченої суми |

АЗ № 1 от 01.12.2015 отр. |

|

|

|

|

||

|

|

|

25.01.2015 |

|

|

|

|

||

|

3 |

Приходько В.М. / ТОВ Ш, Списання |

ВКО № 141 от 04.11.2015 |

|

|

|

30.00 |

||

|

|

витраченої суми |

АЗ № 1 от 01.12.2015 отр. |

|

|

|

|

||

|

|

|

25.01.2015 |

|

|

|

|

||

|

1 |

|

|

|

92 |

|

372 |

30.00 |

|

|

4 |

Приходько В.М. / ТОВ Ш, |

НАКАЗ № 88 от 01.11.2015 |

|

|

|

30.00 |

||

|

|

Повернення невикористаних |

ПКО № 98 от 25.12.2015 |

|

|

|

|

||

|

|

підзвітних сум |

отр. 25.12.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

301 |

|

372 |

30.00 |

|

|

5 |

ТОВ Ш / Ф ВІКТОРІЯ, Оплата товарів |

ДОГОВІР № 55 от |

|

|

|

1700.00 |

||

|

|

(робіт, послуг) по платіжним |

07.09.2015 ПД № 99 от |

|

|

|

|

||

|

|

документам (ПДВ 20%) |

16.11.2015 отр. 16.11.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

631 |

|

311 |

1700.00 |

|

|

6 |

ТОВ Ш / ТОВ ТЕМП, Перерахування |

ДОГОВІР № 56 от |

|

|

|

600.00 |

||

|

|

коштів постачальникам (плат. док.) |

21.10.2015 ПД № 100 от |

|

|

|

|

||

|

|

|

17.11.2015 отр. 17.11.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

631 |

|

311 |

600.00 |

|

|

7 |

ТОВ Ш / ТОВ ГОРИЗОНТ, |

ДОГОВІР № 43 от |

|

|

|

2000.00 |

||

|

|

Перерахування коштів |

23.10.2015 ПД № 101 от |

|

|

|

|

||

|

|

постачальникам (плат. док.) |

17.11.2015 отр. 17.11.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

631 |

|

311 |

2000.00 |

|

|

8 |

ТОВ ГОРИЗОНТ / Мірошник В.А., |

ДОГОВІР № 90 от |

|

|

|

700.01 |

||

|

|

Придбання товарів |

05.12.2015 ВхПН № 20 от |

|

|

|

|

||

|

|

|

10.12.2015 отр. 10.12.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

Маркер |

(8.33 грн.) 10.000 |

281 |

|

631 |

83.33 |

|

|

|

|

шт. |

|

|

|

|

|

|

|

2 |

|

Блокнот (12.50 грн.) |

281 |

|

631 |

250.00 |

||

|

|

|

20.000 шт. |

|

|

|

|

||

|

3 |

|

Тека для файлів (8.33 |

281 |

|

631 |

166.67 |

||

|

|

|

грн.) 20.000 шт. |

|

|

|

|

||

|

4 |

|

Ручка (1.67 грн.) 50.000 |

281 |

|

631 |

83.34 |

||

|

|

|

шт. |

|

|

|

|

|

|

|

5 |

|

|

|

641/2 |

|

631 |

116.67 |

|

|

9 |

ТОВ МАНДРИ / Мірошник В.А., |

ДОГОВІР № 91 от |

|

|

|

160.00 |

||

|

|

Придбання товарів |

10.12.2015 ВхПН № 21 от |

|

|

|

|

||

|

|

|

11.12.2015 отр. 11.12.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

1 |

|

Папір (А-4) (16.67 грн.) |

281 |

|

631 |

133.33 |

||

|

|

|

8.000 пач. |

|

|

|

|

||

|

2 |

|

|

|

641/2 |

|

631 |

26.67 |

|

|

10 |

Ф ВІКТОРІЯ / Мірошник В.А., Прихід |

ДОГОВІР № 92 от |

|

|

|

5520.00 |

||

|

|

будматеріалів від ТОВ "Вікторія" |

09.12.2015 ВхПН № 22 от |

|

|

|

|

||

|

|

|

12.12.2015 отр. 12.12.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

Щебінь |

(8.00 грн.) 100.000 |

205 |

|

631 |

800.00 |

|

|

|

|

кг. |

|

|

|

|

|

|

|

2 |

|

Цемент |

(20.00 грн.) |

205 |

|

631 |

2000.00 |

|

|

|

|

100.000 кг. |

|

|

|

|

||

|

3 |

|

Фарба |

(11.00 грн.) 20.000 |

205 |

|

631 |

220.00 |

|

|

|

|

л. |

|

|

|

|

|

|

|

4 |

|

плитка |

(25.00 грн.) 100.000 |

205 |

|

631 |

2500.00 |

|

|

|

|

кв.м |

|

|

|

|

|

|

|

11 |

Савченко О.В. / ТОВ Ш, Розрахунки з |

НАКАЗ № 87 от 28.11.2015 |

|

|

|

1455.00 |

||

|

|

пiдзвiтними особами |

АЗ № 3 от 05.12.2015 отр. |

|

|

|

|

||

|

|

|

31.12.2015 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

372 |

|

92 |

1455.00 |

|

|

12 |

Мірошник В.А. / Савченко О.В., |

отр. 11.12.2015 |

|

|

|

40.00 |

||

|

|

Списання МШП зі складу |

|

|

|

|

|

|

|

|

1 |

|

Калькулятор (20.00 грн.) |

221.2 |

|

221.1 |

40.00 |

||

|

|

|

2.000 шт. |

|

|

|

|

||

|

|

Всего |

|

|

|

|

|

12235.01 |

|

|

|

|

Разнесение по счетам |

|

|

|

|||

|

|

|

|

|

|

|

|

||

|

№ п/п |

Счет |

|

|

|

Дебет |

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

1 |

205 |

|

|

|

|

5520,00 |

|

|

|

2 |

221.1 |

|

|

|

|

|

40,00 |

|

|

2.1 |

221.2 |

|

|

|

|

40,00 |

|

|

|

|

Всего по счету 221 |

|

|

|

|

40,00 |

40,00 |

|

|

3 |

281 |

|

|

|

|

716,67 |

|

|

|

4 |

301 |

|

|

|

|

30,00 |

|

|

|

5 |

311 |

|

|

|

|

|

4300,00 |

|

|

6 |

372 |

|

|

|

|

1455,00 |

60,00 |

|

|

7 |

631 |

|

|

|

|

4300,00 |

6380,01 |

|

|

8 |

641/2 |

|

|

|

|

143,34 |

|

|

|

9 |

92 |

|

|

|

|

30,00 |

1455,00 |

|

|

|

ВСЕГО |

|

|

|

|

12235,01 |

12235,01 |

|

Рисунок 2.118. Звіт Господарських операцій.

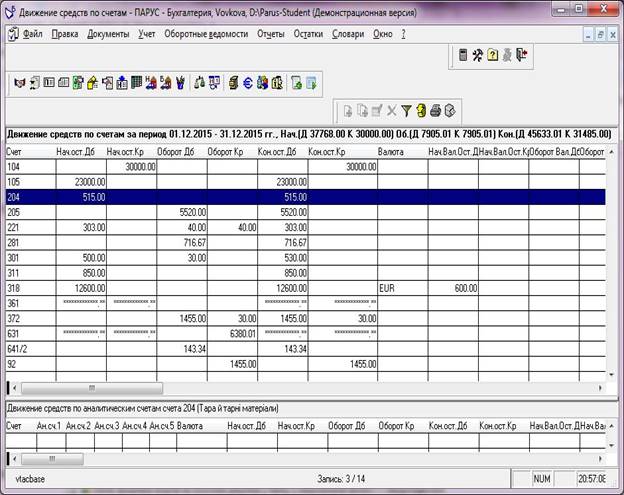

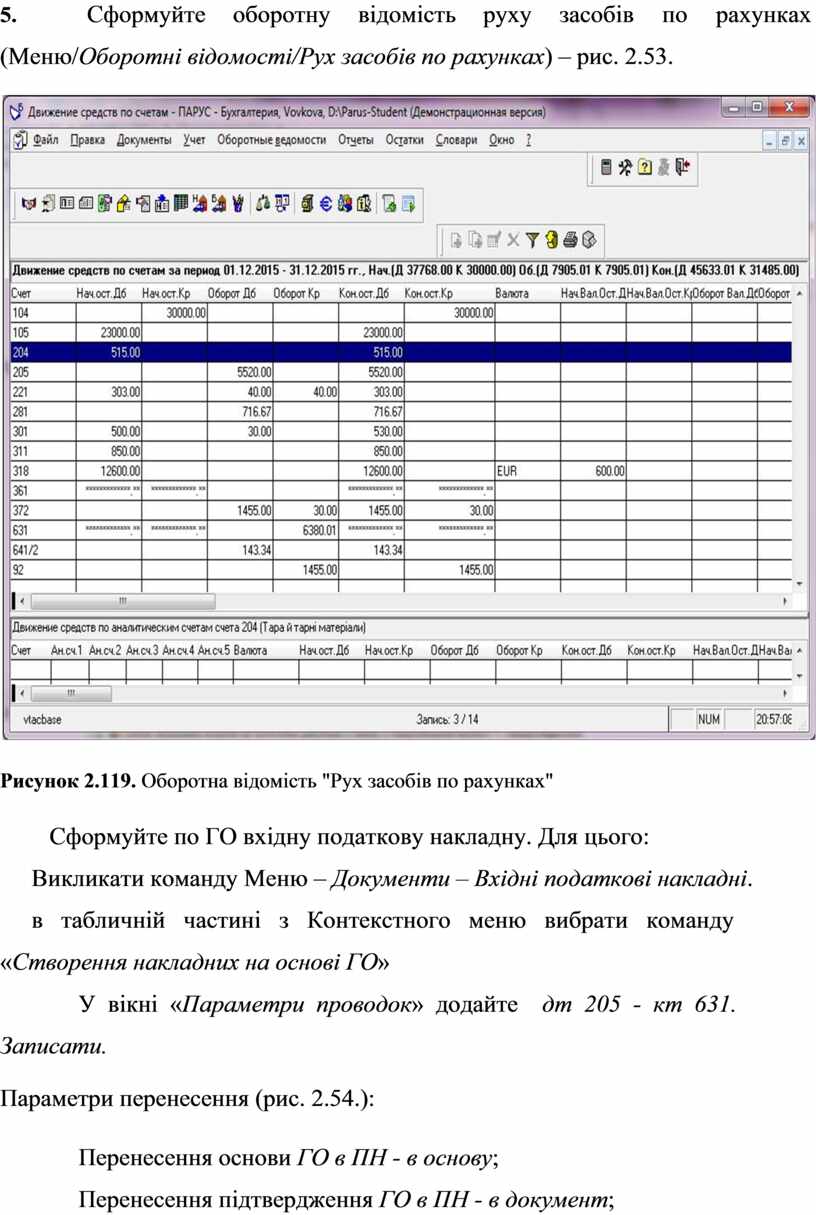

5. Сформуйте оборотну відомість руху засобів по рахунках

(Меню/Оборотні відомості/Рух засобів по рахунках) – рис. 2.53.

Рисунок 2.119. Оборотна відомість "Рух засобів по рахунках"

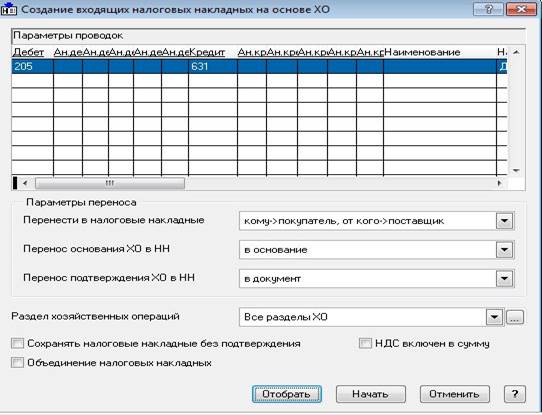

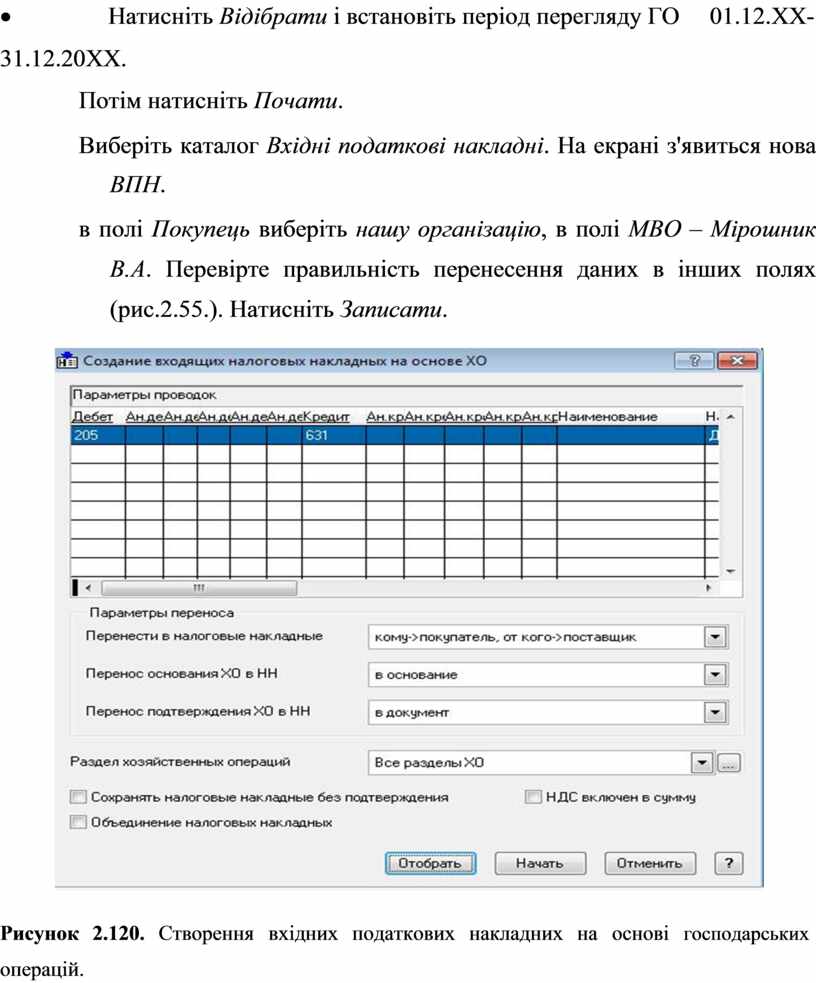

Сформуйте по ГО вхідну податкову накладну. Для цього:

Викликати команду Меню – Документи – Вхідні податкові накладні.

в табличній частині з Контекстного меню вибрати команду

«Створення накладних на основі ГО»

У вікні «Параметри проводок» додайте дт 205 - кт 631.

Записати.

Параметри перенесення (рис. 2.54.):

Перенесення основи ГО в ПН - в основу;

Перенесення підтвердження ГО в ПН - в документ;

· Натисніть Відібрати і встановіть період перегляду ГО 01.12.XX-

31.12.20XX.

Потім натисніть Почати.

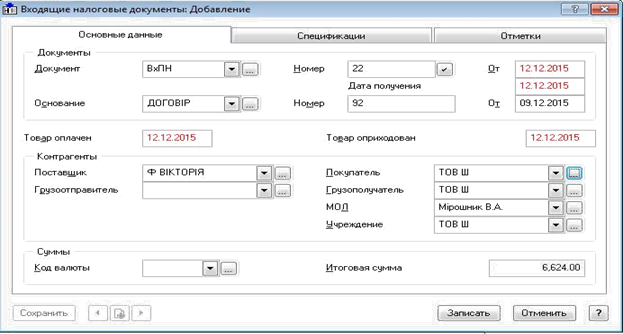

Виберіть каталог Вхідні податкові накладні. На екрані з'явиться нова ВПН.

в полі Покупець виберіть нашу організацію, в полі МВО – Мірошник В.А. Перевірте правильність перенесення даних в інших полях (рис.2.55.). Натисніть Записати.

Рисунок 2.120. Створення вхідних податкових накладних на основі господарських

операцій.

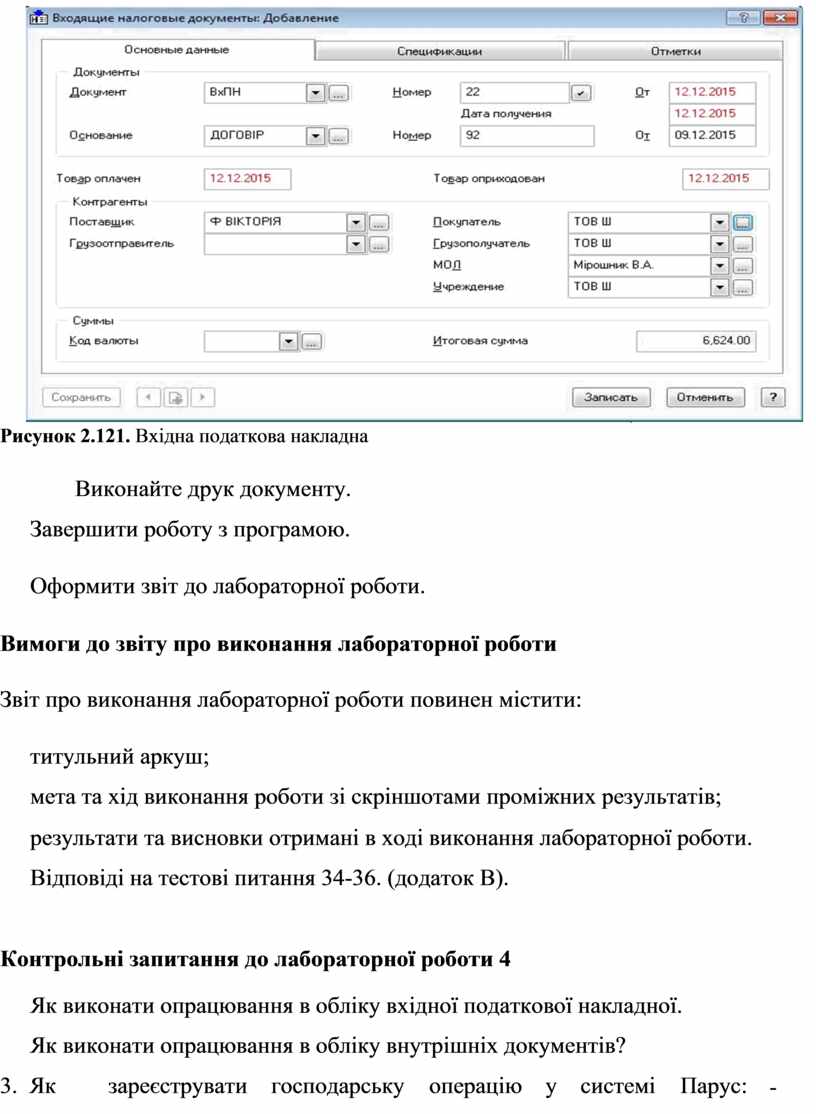

Рисунок 2.121. Вхідна податкова накладна

Виконайте друк документу.

Завершити роботу з програмою.

Оформити звіт до лабораторної роботи.

Вимоги до звіту про виконання лабораторної роботи

Звіт про виконання лабораторної роботи повинен містити:

титульний аркуш;

мета та хід виконання роботи зі скріншотами проміжних результатів;

результати та висновки отримані в ході виконання лабораторної роботи.

Відповіді на тестові питання 34-36. (додаток В).

Контрольні запитання до лабораторної роботи 4

Як виконати опрацювання в обліку вхідної податкової накладної.

Як виконати опрацювання в обліку внутрішніх документів?

3. Як зареєструвати господарську операцію у системі Парус: -

БУХГАЛТЕРІЯ 7.40?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.