ЛЕКЦИЯ №28

по дисциплине ЭКОНОМИЧЕСКАЯ ТЕОРИЯ

Раздел IV. Макроэкономика

Тема № 17. Основные инструменты макроэкономической политики

государства

Занятие № 1. Бюджетноналоговая политика государства

Содержание

Введение.

Учебные вопросы (основная часть):

1. Бюджетноналоговая политика государства, ее цели и инструменты. Муль

типликатор государственных расходов.

2. Налоги и принципы налогообложения. Кривая Лаффера и мультипликатор

налогов.

3. Дефицит и профицит государственного бюджета. Способы финансирова

ния бюджетного дефицита.

Заключение.2

Литература:

1) основная

1. Экономика: Учебник. 3е изд., перераб. и доп./ Под ред. дра экон. наук проф.

А.С. Булатова. – М.: Юристъ, 2003. – С. 578605.

2. Экономика: Учебник. 3е изд., перераб. и доп./ Под ред. дра экон. наук проф.

А.С. Булатова. – М.: Юристъ, 2001. – С. 578605.

3. Экономика: Учебник. 2е изд., перераб. и доп./ Под ред. кта экон. наук доц.

А.С. Булатова. – М.: БЕК, 1997. – С. 500529.

2) дополнительная

1. Бойко В.А., Бойко Н.В. История экономики России: Учебное пособие. –

Ярославль: Издво ЯВФЭИ, 2007. – С. 448508.

2. Экономическая теория (политэкономия): Учебник / Под общей ред.

заслуженных деятелей науки Российской Федерации, профессоров В.И.

Видяпина, Г.П. Журавлевой. М.: Издва Рос. экон. акад., 2000. – С. 565589.

3. Экономическая теория: Учебник / Под общ. ред. акад. В.И. Видяпина, А.И.

Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – М.: ИНФРАМ, 2003. –

С. 253282.

4. Экономическая теория: Учебник для вузов / Под ред. В.Д. Камаева. – М.:

ВЛАДОС, 2000. – С. 369414.

5. Луссе А.В. Макроэкономика. – С.Пб.: Питер, 2001. – С. 376416.

6. Луссе А.В. Макроэкономика. – С.Пб.: Питер, 2001. – С. 544593.

Текст лекции

Введение

Современное государство активно участвует в регулировании

экономической жизни, что составляет суть его экономической политики.

Важнейшими целями государственной экономической политики являются:

o экономический рост (рост благосостояния);

o поддержание высокого уровня занятости;

o сдерживание инфляции;

o достижение положительного сальдо платежного баланса.

Государство, экономика которого основана на рыночных принципах,

имеет в своем распоряжении достаточно ограниченный набор средств и методов

ее регулирования. По существу, если отбросить возможность прямого

директивного вмешательства в экономику, государство использует инструменты3

либо фискальной, либо кредитноденежной политики.

В зависимости от конкретных целей макроэкономического регулирования

государство может применять преимущественно либо фискальные, либо

монетарные методы воздействия на экономику, либо сочетать различные

инструменты.

В этой лекции последовательно рассматриваются принципы проведения и

инструменты фискальной политики в смешанной экономике.

Главными средствами перераспределения доходов и наиболее важными

орудиями государственного регулирования экономики и экономической

политики являются бюджет и налоги. Это тесно связанные категории, поэтому

часто говорят о бюджетноналоговой политике (сфере, системе, отношениях и

т.п.). Часто вместо термина «бюджетноналоговый» используют его синоним –

«фискальный» (от лат. fiscus – государственная казна и fiscalis – относящийся к

казне).

В качестве другого синонима бюджета и налогов используют также

термины «государственные финансы», «финансы страны». Для обозначения

совокупности бюджетноналоговой и денежнокредитной систем употребляют

термин «финансовокредитная система» (сфера, отношения и т.п.) или иногда

просто – «финансы».

Актуальность темы заключается в ее методологической значимости.

Учебные вопросы (основная часть):

1. Бюджетноналоговая политика государства, ее цели и инструменты.

Мультипликатор государственных расходов

Государственный бюджет (госбюджет), по определению Бюджетного

кодекса Российской Федерации, это форма образования и расходования фонда

денежных средств, предназначенных для финансового обеспечения задач и

функций государства и местного самоуправления. Проект бюджета ежегодно

обсуждается и принимается законодательным органом парламентом страны,

региона или муниципальным собранием. В течение и по завершении финансового

года представители исполнительной власти отчитываются о своей деятельности

по мобилизации доходов и осуществлению расходов в соответствии с принятым

законом о бюджете. Регламентируемая нормами права деятельность по

составлению и рассмотрению проектов бюджетов, а также по контролю за их

исполнением называется бюджетным процессом.

Государственный бюджет всегда представляет собой компромисс между

основными социальноэкономическими группами в стране. Это компромисс между

общегосударственными и частными интересами граждан по поводу

налогообложения доходов и собственности, между центром и регионами – по поводу4

распределения налогов и субсидий, между интересами отдельных отраслей и фирм – в

отношении государственных заказов.

Бюджетной системой называется совокупность бюджетов всех уровней (в

России – федерального бюджета, бюджетов субъектов Федерации и местных

бюджетов, т.е. бюджетов органов местного самоуправления) и государственных

внебюджетных фондов.

Государственные внебюджетные фонды – это денежные средства

государства, имеющие целевое назначение и не включенные в государственный

бюджет. Эти средства находятся в распоряжении центральных и территориальных

органов власти и концентрируются в специальных фондах, каждый из которых

предназначен для определенных нужд. Примерами могут быть российские

Пенсионный фонд, Фонд социального страхования, Фонд медицинского

страхования, Государственный фонд занятости населения, Фонд социальной

поддержки населения. Внебюджетные фонды создаются в основном в социальных

целях и финансируются за счет социальных налогов и субсидий из бюджета.

Подобные фонды расширяют возможности вмешательства государства, в экономику

минуя бюджет и, следовательно, парламентский контроль. Кроме того, за счет

государственных внебюджетных фондов можно создать видимость уменьшения

дефицита бюджета.

Понятие бюджетного федерализма (межбюджетных отношений)

употребляется для обозначения тех отношений, которые возникают между

бюджетами разных уровней: федеральным, региональными, местными.

Основа бюджетного федерализма автономность всех трех уровней

бюджета, например, через закрепление за ними собственных налогов. Однако она

редко достигается полностью изза того, что налоговые поступления обычно не

могут обеспечить все расходы региональных и местных бюджетов. В результате

бюджеты более высокого уровня обычно субсидируют бюджеты более низкого

уровня. И чем больше зависят бюджеты от таких субсидий, тем больше проблем

возникает в межбюджетных отношениях.

Фискальная политика представляет собой воздействие государства на

экономику посредством формирования и изменения величины и структуры го

сударственных расходов, объема трансфертных выплат и системы налогообло

жения. Различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика политика, которая основана на

сознательном вмешательстве в налоговую систему и изменении объема госу

дарственных расходов с целью воздействия на экономический рост, безработицу

и инфляцию. Примеры дискреционного вмешательства можно найти в практике

любого правительства.

Автоматическая фискальная политика основана на действии

встроенных стабилизаторов, обеспечивающих естественное приспособление

экономики к фазам деловой конъюнктуры.5

Наиболее известными встроенными стабилизаторами являются прогрес

сивная система налогообложения и система социальных пособий. В период

подъема вследствие роста доходов налоги начинают взиматься по более высо

ким ставкам, вследствие чего темп роста располагаемого дохода начинает от

ставать от темпа роста национального дохода, что сдерживает рост потреби

тельского спроса. Кроме того, в результате роста доходов снижаются затраты

государства на социальные пособия. В результате рост совокупного спроса

сдерживается. В период спада, наоборот, совокупный спрос стимулируется.

Фискальную политику можно интерпретировать как налоговобюджетную

политику, так как она сводится к формированию и расходованию средств

государственного бюджета: налоги представляют основные доходы госбюджета,

а госзакупки и трансферты – его расходы.

Структура бюджетных доходов и расходов и доля отдельных статей в

консолидированном бюджете России на 2002 г. представлена в таблице №1.

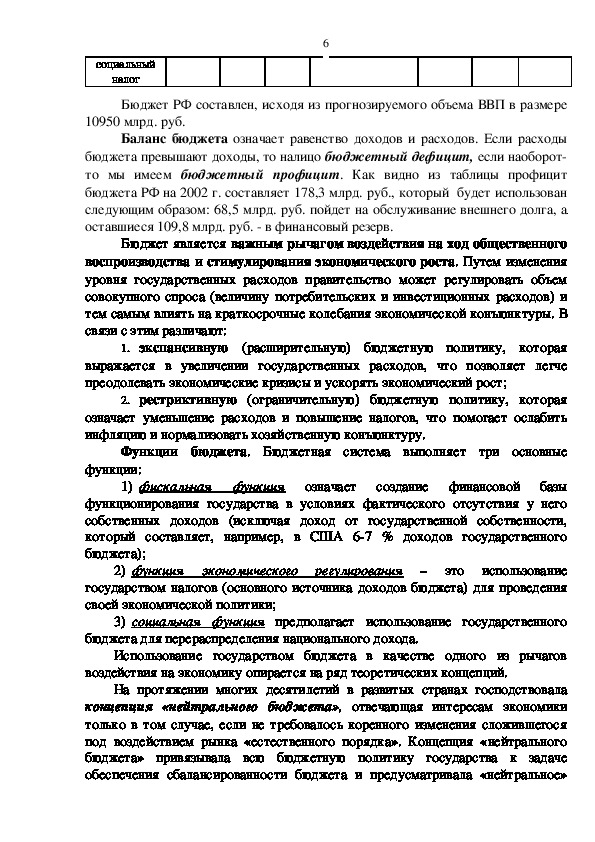

Таблица №1. Консолидированный бюджет России на 2002 г.

Статьи

бюджета

доходы,

в т.ч.:

налоговые

доходы,

из них:

Сумма,

млрд. р.

%

к ВВП

%

к

итогу

2125,7

19,4

100

1726,3

15,8

81,2

НДС

773,5

7

44,8

налог на

прибыль

предприятий

подоходный

налог с

физических

лиц

акцизы

другие

налоги

неналоговые

доходы

доходы

целевых

бюджетных

фондов

единый

207,4

1,9

12

5,6

221,3

518,5

104,3

13,9

281,2

0,4

12,8

30

4,9

0,6

13,2

2

4,7

0,9

0,1

2,5

Статьи

бюджета

Сумма,

млрд. р.

%

к ВВП

% к

итогу

расходы, в т.ч. на:

государственное

управление

правоохранительн

ую

деятельность

национальную

оборону

промышленность,

энергетику

сельское

хозяйство

социальные

мероприятия

обслуживание гос.

долга

другие расходы

1947,4

17,8

100

56,8

0,5

173,8

1,6

2,9

8,9

284,2

2,6

14,6

57,8

26,8

430,3

285,0

0,5

0,2

3,9

2,6

3,0

1,4

22,1

14,6

632.7

5,8

32,5социальный

налог

6

Бюджет РФ составлен, исходя из прогнозируемого объема ВВП в размере

10950 млрд. руб.

Баланс бюджета означает равенство доходов и расходов. Если расходы

бюджета превышают доходы, то налицо бюджетный дефицит, если наоборот

то мы имеем бюджетный профицит. Как видно из таблицы профицит

бюджета РФ на 2002 г. составляет 178,3 млрд. руб., который будет использован

следующим образом: 68,5 млрд. руб. пойдет на обслуживание внешнего долга, а

оставшиеся 109,8 млрд. руб. в финансовый резерв.

Бюджет является важным рычагом воздействия на ход общественного

воспроизводства и стимулирования экономического роста. Путем изменения

уровня государственных расходов правительство может регулировать объем

совокупного спроса (величину потребительских и инвестиционных расходов) и

тем самым влиять на краткосрочные колебания экономической конъюнктуры. В

связи с этим различают:

1. экспансивную

(расширительную) бюджетную политику, которая

выражается в увеличении государственных расходов, что позволяет легче

преодолевать экономические кризисы и ускорять экономический рост;

2. рестриктивную (ограничительную) бюджетную политику, которая

означает уменьшение расходов и повышение налогов, что помогает ослабить

инфляцию и нормализовать хозяйственную конъюнктуру.

Функции бюджета. Бюджетная система выполняет три основные

функции:

1) фискальная функция

означает создание финансовой базы

функционирования государства в условиях фактического отсутствия у него

собственных доходов (исключая доход от государственной собственности,

который составляет, например, в США 67 % доходов государственного

бюджета);

2) функция экономического регулирования –

это использование

государством налогов (основного источника доходов бюджета) для проведения

своей экономической политики;

3) социальная функция предполагает использование государственного

бюджета для перераспределения национального дохода.

Использование государством бюджета в качестве одного из рычагов

воздействия на экономику опирается на ряд теоретических концепций.

На протяжении многих десятилетий в развитых странах господствовала

концепция «нейтрального бюджета», отвечающая интересам экономики

только в том случае, если не требовалось коренного изменения сложившегося

под воздействием рынка «естественного порядка». Концепция «нейтрального

бюджета» привязывала всю бюджетную политику государства к задаче

обеспечения сбалансированности бюджета и предусматривала «нейтральное»7

отношение к ходу воспроизводственного процесса. Считалось, что нормальное

функционирование финансов и есть эффективное функционирование

экономики. Собственно бюджет решал чисто финансовые задачи (изъятие и

распределение денежных средств).

Но политика жесткого соизмерения расходов и доходов бюджета имела

свои недостатки:

1) она ограничивала размах экономических операций, время их

проведения (крупномасштабные и долговременные операции);

2) снижала эффективность экономических операций, так как налоговые

льготы предприятиям часто уравновешивались действенными с финансовой, но

не с экономической точки зрения операциями;

3) снижала и без того малую эластичность государственного бюджета,

лишала возможности быстро реагировать на изменение экономической

обстановки;

4) сокращение государственных расходов в период спада увеличивало

вероятность депрессий, а уменьшение в фазе подъема вело к «перегреву»

экономики.

Кейнсианский рецепт использования государственного бюджета впервые

признал за бюджетными инструментами, помимо финансовых, функции по

стабилизации экономики. В основе его лежит концепция «функциональных

финансов», согласно которой формирование и реализация бюджетной политики

включают как финансовую, так и экономическую сторону дела, причем

последней отдается предпочтение. Главное – сбалансированность экономики.

При этом достижение макроэкономической стабильности может

сопровождаться как положительным сальдо бюджета, так и возрастанием

бюджетного дефицита. И хотя дефицит бюджета рассматривается как

негативное явление, но не настолько, чтобы проводить финансовое оздоровление

экономики в ущерб экономическому, особенно в фазах кризиса и депрессии.

Согласно концепции «функциональных финансов» решение проблемы

дефицита бюджета в долгосрочном периоде невозможно без кардинального

решения вопроса экономической стабильности. В этом состоит экономический

подход к бюджетной политике государства.

Кейнсианская стратегия бюджетного регулирования, а затем теория

«экономики предложения»

превратили концепцию

«функциональных финансов» в реализуемые на практике модели

экономического регулирования в развитых странах.

(8090е годы)

Кейнсианская модель макроэкономического равновесия показывает, как

устанавливается равновесный объем производства Y при данном уровне

планируемых инвестиций

I, государственных расходов G и налоговых

отчислений Т.

Так как равновесный уровень национального производства может быть

состояния полной занятости ресурсов (вследствие

вне

достигнут8

неэффективности совокупного спроса), то образовавшийся разрыв может быть

аннулирован с помощью инструментов государственного регулирования

экономики: изменения величины государственных расходов G и налоговых

отчислений в госбюджет Т.

Стимулирующая бюджетноналоговая политика (фискальная

экспансия) в краткосрочной перспективе имеет своей целью преодоление

циклического спада экономики и предполагает увеличение госрасходов G,

снижение налогов Т или комбинирование этих мер. В более долгосрочной

перспективе политика снижения налогов может привести к расширению

предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой

реформы, сопровождающейся ограничительной кредитноденежной политикой

Центрального Банка и изменением оптимизации структуры государственных

расходов.

Сдерживающая бюджетноналоговая политика

(фискальная

рестрикция) имеет своей целью ограничение циклического подъема экономики

и предполагает снижение госрасходов G,

увеличение налогов Т или

комбинирование этих мер. В краткосрочной перспективе эти меры позволяют

снизить инфляцию спроса ценой роста безработицы и спада производства. В

более долгом периоде растущий налоговый клин может послужить основой для

спада совокупного предложения и развертывания механизма стагфляции,

особенно в том случае, когда сокращение государственных расходов

осуществляется пропорционально по всем статьям бюджета и не создается

приоритетов в пользу государственных инвестиций в инфраструктуру рынка

Затяжная стагфляция на фоне неэффективного управления

труда.

государственными расходами создает предпосылки для

разрушения

экономического потенциала, что нередко встречается в экономиках переходного

периода, в том числе и в России.

В краткосрочной перспективе меры бюджетноналоговой политики

сопровождаются эффектами мультипликаторов государственных расходов,

налогов и сбалансированного бюджета.

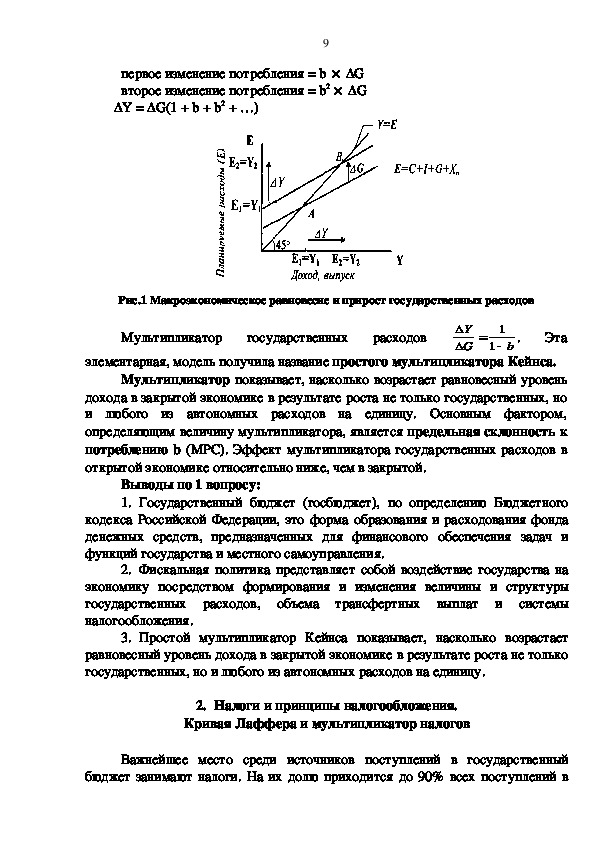

Если государственные расходы увеличиваются на ∆G, то кривая

планируемых расходов сдвигается вверх на эту же величину (см. рис. 1.), а

равновесный объем производства возрастает от Y1 до Y2 на величину ∆Y = ∆G ×

mg, где mg мультипликатор государственных расходов.

Мультипликационный процесс начинается, когда расходы возрастают на

∆G увеличивают доход на ту же величину, что в свою очередь дает прирост

потребления на величину b× ∆G (где, b= МРС, т.е. предельная склонность к

потреблению). Этот рост потребления вновь увеличивает расходы и доход, что

снова приводит к росту потребления на величину b2x∆G и т.д. Совокупный

эффект равен:

первоначальное изменение расходов = ∆G;9

первое изменение потребления = b × ∆G

второе изменение потребления = b2 × ∆G

∆Y = ∆G(1 + b + b2 + …)

Рис.1 Макроэкономическое равновесие и прирост государственных расходов

Y

G

1 .

b

1

Мультипликатор государственных расходов

Эта

элементарная, модель получила название простого мультипликатора Кейнса.

Мультипликатор показывает, насколько возрастает равновесный уровень

дохода в закрытой экономике в результате роста не только государственных, но

и любого из автономных расходов на единицу. Основным фактором,

определяющим величину мультипликатора, является предельная склонность к

потреблению b (МРС). Эффект мультипликатора государственных расходов в

открытой экономике относительно ниже, чем в закрытой.

Выводы по 1 вопросу:

1. Государственный бюджет (госбюджет), по определению Бюджетного

кодекса Российской Федерации, это форма образования и расходования фонда

денежных средств, предназначенных для финансового обеспечения задач и

функций государства и местного самоуправления.

2. Фискальная политика представляет собой воздействие государства на

экономику посредством формирования и изменения величины и структуры

государственных расходов, объема трансфертных выплат и системы

налогообложения.

3. Простой мультипликатор Кейнса показывает, насколько возрастает

равновесный уровень дохода в закрытой экономике в результате роста не только

государственных, но и любого из автономных расходов на единицу.

2. Налоги и принципы налогообложения.

Кривая Лаффера и мультипликатор налогов

Важнейшее место среди источников поступлений в государственный

бюджет занимают налоги. На их долю приходится до 90% всех поступлений в10

бюджеты промышленно развитых стран. С точки зрения правовой природы,

налогообложение есть мера упорядочения, введения в определенные каналы

имущественных отношений между участниками общественного производства и

государством. Налоговый кодекс РФ дает следующее определение налога:

Под налогом понимается обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств, в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

Основными элементами налога

объект

налогообложения, налоговая база, единица обложения, налоговая ставка,

налоговые льготы, порядок исчисления, источник налога, налоговый период,

порядок и срок уплаты налога.

являются: плательщик,

Рассмотрим возможные классификации налогов:

o в зависимости от субъекта уплаты налоги подразделяются на налоги

физических и юридических лиц;

o по форме взимания налоги делятся на: прямые, которые взимаются

непосредственно с доходов налогоплательщика (налог на прибыль, подоходный

налог и др.) и косвенные, где объектом обложения выступают товары и услуги,

а затем налог опосредованно перекладывается на покупателяпотребителя.

Продавец товара в этом случае выступает сборщиком налога (НДС, акциз и др.);

o если критерием разграничения налогов является динамика налоговой

ставки (метод обложения), то различают следующие налоги: прогрессивные,

регрессивные, пропорциональные, ступенчатые, твердые, кратные размеру

минимальной оплаты труда;

o по объекту обложения налоги подразделяются на: имущественные,

рентные (ресурсные), с доходов, с определенных видов деятельности, за

выполнение специальных действий;

o налог может относиться на различные позиции финансово

хозяйственной деятельности субъекта уплаты,

в

бухгалтерском учете предприятия налоги отражаются на различных счетах.

Источниками отнесения (выплаты) налоговых сумм могут быть: заработная

плата, выручка от реализации, финансовый результат, чистая прибыль,

себестоимость;

следовательно,

o в зависимости от назначения налоги бывают: общие (обезличенные) и

а,

целевые (специальные);

o по методике взимания налогов используются: метод начисления,

метод удержания, кадастровый метод;

o налоги подразделяются также по компетенции уровней власти.

Налоговым кодексом РФ предусмотрено деление налогов и сборов на три11

Федеральные налоги

группы: федеральные, региональные и местные.

установлены НК РФ и обязательны к уплате на всей территории страны (НДС,

акцизы, налог на прибыль, подоходный налог, таможенная пошлина и др.)

Региональными являются налоги и сборы, установленные НК РФ и законами

субъектов РФ, которые обязательны к уплате на территории соответствующих

субъектов (налог на имущество, налог на недвижимость, налог с продаж,

дорожный налог и др.) Местные налоги устанавливаются НК РФ и правовыми

актами органов местного самоуправления (земельный налог, налог на имущество

физических лиц, налог на рекламу и др.)

Фундаментальные принципы налогообложения сформулировал в 1776 г.

А.Смит в своем труде «Исследование о природе и причинах богатства народов»:

равенство, определенность, удобство, дешевизна.

Основные принципы налогообложения в России определены в Налоговом

кодексе РФ:

o принцип законности, т.е. налог должен быть поименован в НК РФ,

определен налогоплательщик и основные элементы налога;

o принцип всеобщности налогообложения, согласно которому каждая

организация и физическое лицо должны посредством уплаты налогов

участвовать в финансировании общегосударственных расходов;

o принцип равного налогообложения, который предполагает равенство

всех плательщиков перед налоговыми законами;

o принцип справедливости, т.е. каждый плательщик обязан принимать

участие в финансировании расходов государства соразмерно своим доходам и

возможностям;

o принцип экономической обоснованности, т.е. вопервых, налоги

должны быть экономически эффективны (платежи по налогу должны

многократно превышать затраты по их сбору), а вовторых, при установлении

налогов необходимо учитывать экономические последствия для

государственного бюджета, развития экономики, налогоплательщика;

o принцип единства экономического пространства;

o принцип удобного налогообложения.

Выделяют четыре основные функции налогов:

o регулирующую (экономическую);

o распределительную;

o фискальную;

o контрольную.

Налоги являются важнейшими поступлениями в государственный бюджет,

в чем и состоит фискальная функция налогов.

Контрольная функция налогов позволяет государству учитывать доходы

организаций и физических лиц, движение финансовых потоков и на этой основе12

разрабатывать рекомендации по совершенствованию системы налогообложения,

выявлять случаи неполной или несвоевременной уплаты налогов.

Распределительная функция заключается в том, что посредством

налогов государство изымает часть доходов основных субъектов рыночной

экономики, концентрирует эти средства в государственном бюджете, а затем

направляет их на реализацию экономических и социальных программ.

Данная функция тесно связана с регулирующей, которая проявляется в

том, что размеры налогообложения и различия в налоговом бремени в отдельных

секторах экономики, отраслях и производствах оказывают существенное

влияние на производство, платежеспособный спрос и инвестирование. Налоги

сейчас приобретают новое качество, выступая в роли одного из рычагов

регулирования экономической активности,

воздействия на процесс

воспроизводства. Воздействие это оказывается весьма многоплановым.

Манипулируя налогом на прибыль, государство оказывает весьма ощутимое

влияние на процессы накопления капитала. Примером тому может служить

налоговый механизм ускоренной амортизации, при котором государственные

финансовые органы разрешают компаниям отчислять в амортизационный фонд

суммы, значительно превышающие действительный износ основного капитала. В

результате сокращается размер облагаемой прибыли, что позволяет увеличивать

объем капиталовложений и способствует интенсификации НТП.

Наряду с селективными мерами налогового регулирования государство

широко использует налоговый механизм и в целях общего воздействия на

хозяйственную конъюнктуру в целом. Для преодоления экономического застоя

государство посредством налоговых льгот стимулирует капиталовложения,

создает более благоприятные условия для расширения совокупного спроса, как

на потребительские, так и инвестиционные товары.

Примером крупномасштабных мероприятий по стимулированию общей

экономической конъюнктуры может служить крупное сокращение налогов в начале

80х годов после прихода к власти в США администрации Р.Рейгана. Теоретическим

обоснованием этой программы стали расчеты американского экономиста А. Лаффера,

доказавшего, что результатом снижения налогов является экономический подъем и рост

доходов государства (кривая Лаффера). Согласно рассуждениям Лаффера, чрезмерное

повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к

капиталовложениям, тормозит научнотехнический прогресс, замедляет экономический

рост, что, в конечном счете, отрицательно сказывается на поступлениях в госу

дарственный бюджет.

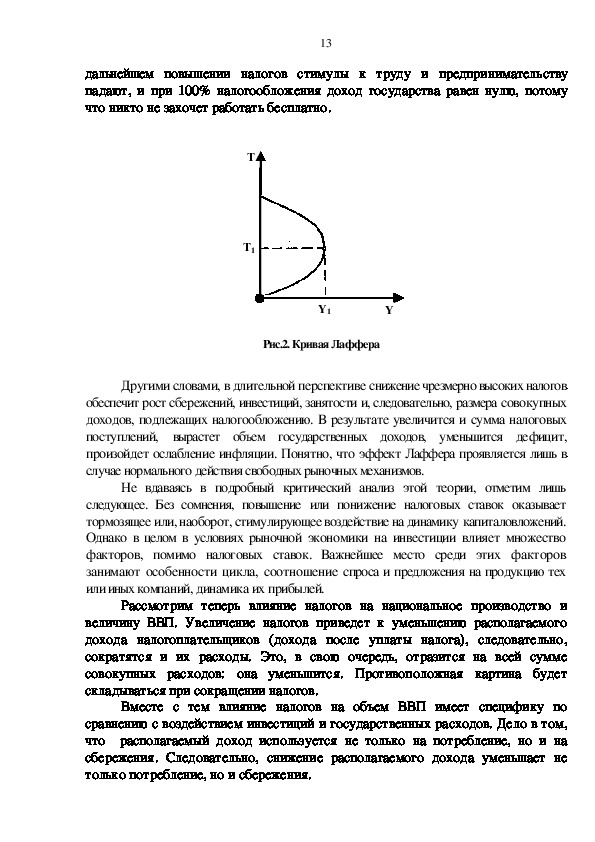

Графическое отображение зависимости между доходами государственного

бюджета и динамикой налоговых ставок получило название «кривой Лаффера» (рис.

2). На рис.2 по оси ординат отложены налоговые ставки (Т), по оси абсцисс –

поступления в госбюджет (Y). При увеличении ставки налога Т доход государства в

результате налогообложения увеличивается. Оптимальный размер налоговых ставок (Т1)

обеспечивает максимальные поступления в государственный бюджет (Y1). При13

дальнейшем повышении налогов стимулы к труду и предпринимательству

падают, и при 100% налогообложения доход государства равен нулю, потому

что никто не захочет работать бесплатно.

T

T1

Y1

Y

Рис.2. Кривая Лаффера

Другими словами, в длительной перспективе снижение чрезмерно высоких налогов

обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных

доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых

поступлений,

вырастет объем государственных доходов, уменьшится дефицит,

произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в

случае нормального действия свободных рыночных механизмов.

Не вдаваясь в подробный критический анализ этой теории, отметим лишь

следующее. Без сомнения, повышение или понижение налоговых ставок оказывает

тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений.

Однако в целом в условиях рыночной экономики на инвестиции влияет множество

факторов, помимо налоговых ставок. Важнейшее место среди этих факторов

занимают особенности цикла, соотношение спроса и предложения на продукцию тех

или иных компаний, динамика их прибылей.

Рассмотрим теперь влияние налогов на национальное производство и

величину ВВП. Увеличение налогов приведет к уменьшению располагаемого

дохода налогоплательщиков (дохода после уплаты налога), следовательно,

сократятся и их расходы. Это, в свою очередь, отразится на всей сумме

совокупных расходов: она уменьшится. Противоположная картина будет

складываться при сокращении налогов.

Вместе с тем влияние налогов на объем ВВП имеет специфику по

сравнению с воздействием инвестиций и государственных расходов. Дело в том,

что располагаемый доход используется не только на потребление, но и на

сбережения. Следовательно, снижение располагаемого дохода уменьшает не

только потребление, но и сбережения.14

Каким будет при этом уменьшение непосредственно потребления? Это

зависит от предельной склонности к потреблению b (МРС). Для определения

сокращения потребления в результате введения налога необходимо умножить

сумму налогового приращения на предельную склонность к потреблению.

Действие налогов, подобно инвестициям и государственным расходам,

обладает мультипликативным эффектом. Но мультипликатор налогов меньше

мультипликатора государственных расходов и инвестиций, поскольку,

например, при сокращении налогов потребление увеличивается лишь частично

(часть располагаемого дохода идет на увеличение сбережений), тогда как

каждая единица прироста государственных расходов или инвестиций оказывает

прямое воздействие на величину ВВП.

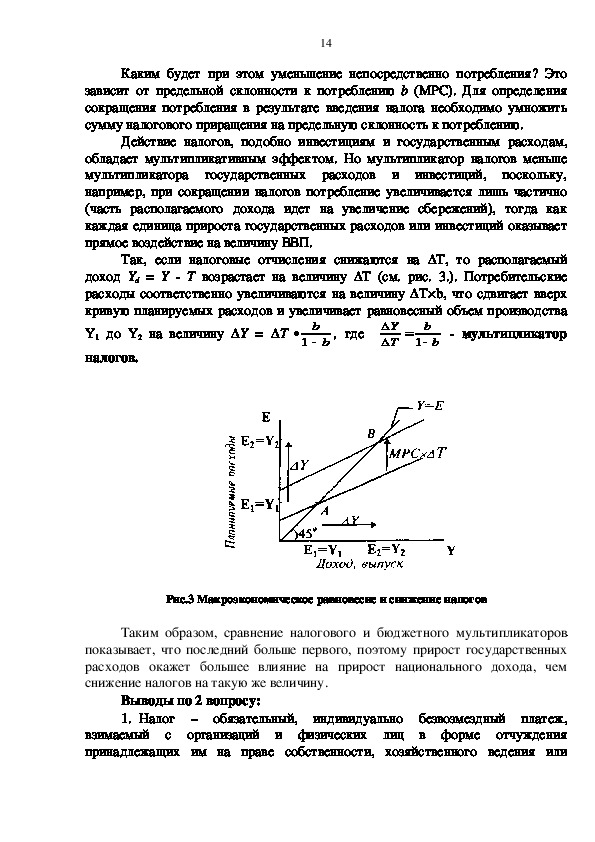

Так, если налоговые отчисления снижаются на ∆Т, то располагаемый

доход Yd = Y Т возрастает на величину ∆T (см. рис. 3.). Потребительские

расходы соответственно увеличиваются на величину ∆T×b, что сдвигает вверх

кривую планируемых расходов и увеличивает равновесный объем производства

мультипликатор

Y1 до Y2 на величину ∆Y = ∆T •

налогов.

, где

b

1

Y

T

b

b

1

b

Рис.3 Макроэкономическое равновесие и снижение налогов

Таким образом, сравнение налогового и бюджетного мультипликаторов

показывает, что последний больше первого, поэтому прирост государственных

расходов окажет большее влияние на прирост национального дохода, чем

снижение налогов на такую же величину.

Выводы по 2 вопросу:

1. Налог – обязательный, индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или15

оперативного управления денежных средств, в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

2. Графическое отображение

зависимости между доходами

государственного бюджета и динамикой налоговых ставок получило название

«кривой Лаффера».

3. Налоговый мультипликатор обладает меньшим влиянием на

экономическую конъюнктуру, чем мультипликатор государственных расходов.16

3. Дефицит и профицит государственного бюджета.

Способы финансирования бюджетного дефицита

Если государственные расходы и автономные налоговые отчисления

возрастают на одну и ту же величину, то и равновесный объем производства

возрастает. В этом случае говорят о мультипликаторе сбалансированного

бюджета, который всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолют

ного устранения любых бюджетных дефицитов или излишков. Речь идет о сба

лансировании изменений в доходной и расходной частях бюджета, то есть о со

хранении равенства ∆T = ∆G, где под символом ∆Т обобщенно обозначаются все

изменения доходов бюджета, а под символом ∆G все изменения расходов

бюджета.

Мультипликативный эффект от снижения налогов слабее, чем от

увеличения государственных расходов, что алгебраически выражается в

превышении мультипликатора расходов над налоговым мультипликатором на

единицу. Это является следствием более сильного воздействия госрасходов на

величины дохода и потребления (по сравнению с изменением налогов). Данное

различие является определяющим при выборе инструментов фискальной

политики. Если она нацелена на расширение государственного сектора

экономики, то для преодоления циклического спада увеличиваются

госрасходы), о дает сильный стимулирующий эффект), а для сдерживания

инфляционного подъема увеличиваются налоги), о является относительно

мягкой ограничительной мерой).

Если фискальная политика нацелена на ограничение государственного

сектора, то в фазе циклического спада снижаются налоги), о дает относительно

небольшой стимулирующий эффект), а в фазе циклического подъема снижаются

госрасходы, что позволяет относительно быстро снизить уровень инфляции.

В первом вопросе уже говорилось о том, что фискальная политика бывает

двух типов: дискреционная и автоматическая (недискреционная). Здесь мы

вернемся к этим понятиям, в связи с необходимостью анализа влияния

фискальной политики на состояние государственного бюджета.

Дискреционная фискальная политика целенаправленное изменение

величин государственных расходов, налогов и сальдо государственного бюджета

в результате специальных решений правительства, направленных на изменение

уровня занятости, объема производства и темпов инфляции.

Недискреционная фискальная политика автоматическое изменение

названных величин в результате циклических колебаний совокупного дохода.

Недискреционная фискальная политика предполагает автоматическое

увеличение (уменьшение) чистых налоговых поступлений в госбюджет в

периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее17

воздействие на экономику. Чистые налоговые поступления представляют

собой разность между величиной общих налоговых поступлений в бюджет и

суммой выплаченных правительством трансфертов.

При дискреционной фискальной политике в целях стимулирования

совокупного спроса в период спада целенаправленно создается дефицит

госбюджета вследствие увеличения госрасходов (например, на финансирование

программ по созданию новых рабочих мест) или снижения налогов.

Соответственно, в период подъема целенаправленно создается бюджетный

излишек.

Дискреционная политика правительства связана со значительными

внутренними временными лагами,

так как изменение структуры

государственных расходов или ставок налогообложения предполагает

длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетный дефицит и

излишек возникают автоматически, в результате действия встроенных

стабилизаторов экономики.

«Встроенный» (автоматический) стабилизатор

экономический

механизм, позволяющий снизить амплитуду циклических колебаний уровней

занятости и выпуска, не прибегая к частым изменениям экономической

политики правительства. В качестве таких стабилизаторов в индустриальных

странах обычно выступают прогрессивная система налогообложения, система

государственных трансфертов (в том числе страхование по безработице) и

система участия в прибылях. Встроенные стабилизаторы экономики

относительно смягчают проблему продолжительных временных лагов

дискреционной фискальной политики, так как эти механизмы "включаются" без

непосредственного вмешательства парламента.

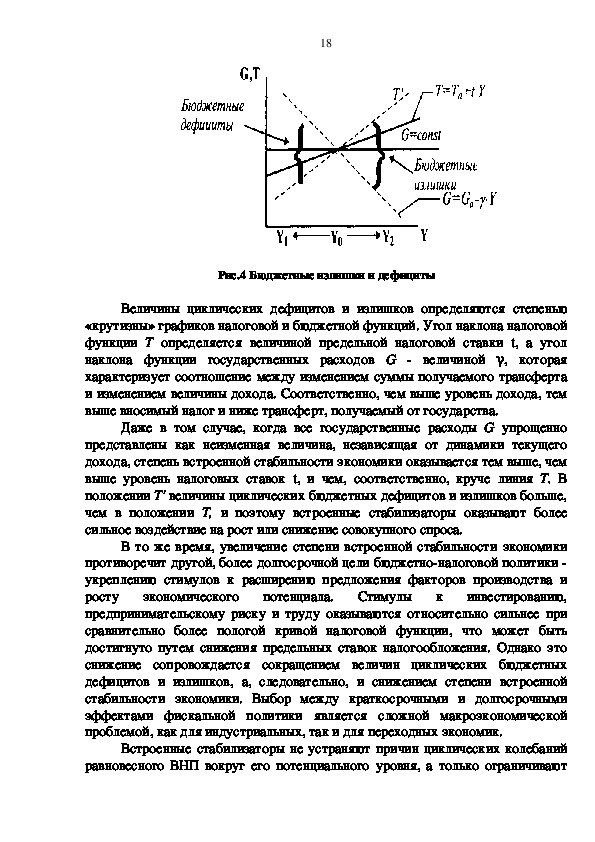

Степень встроенной стабильности экономики непосредственно зависит от

величин циклических бюджетных дефицитов и излишков, которые выполняют

функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит (излишек) дефицит (излишек) государственного

бюджета, вызванный автоматическим сокращением (увеличением) налоговых

поступлений и увеличением (сокращением) государственных трансфертов на

фоне спада (подъема) деловой активности.

В фазе циклического подъема Y2>Y0, и поэтому налоговые отчисления

автоматически возрастают, а трансфертные платежи автоматически снижаются.

В результате возрастает бюджетный излишек, и инфляционный бум сдержива

ется (см. рис. 4.).

В фазе циклического спада Y1