Поделиться

Лекционное занятие на тему:

Различия в группах пользователей и их информационных нуж- дах (см. табл. 1.1) дополняют и уточняют природу востребованности аудита и сопутствующих услуг. Специальный стандарт 120 «Концеп- туальные основы Международных стандартов аудита» устанавливает разграничение между аудитом и сопутствующими услугами, опреде- ляет уровни уверенности аудитора при формировании мнения по финансовой отчетности организаций, в том числе функционирую- щих в госсекторе. Согласно данному стандарту к сопутствующим услугам относятся: обзор, согласованные процедуры и подготовка информации. Проведение аудита и обзора должно позволить ауди- тору обеспечить высокий и средний уровни уверенности. Задания по проведению согласованных процедур и подготовке информации не предусматривают, что аудитор должен будет выразить уверен- ность.

Настоящие концептуальные основы не применяются к другим услугам, предоставленным аудиторами, таким как услуги по налого- обложению, консультирование, а также рекомендации по бухгалтер- скому учету и финансовым вопросам.

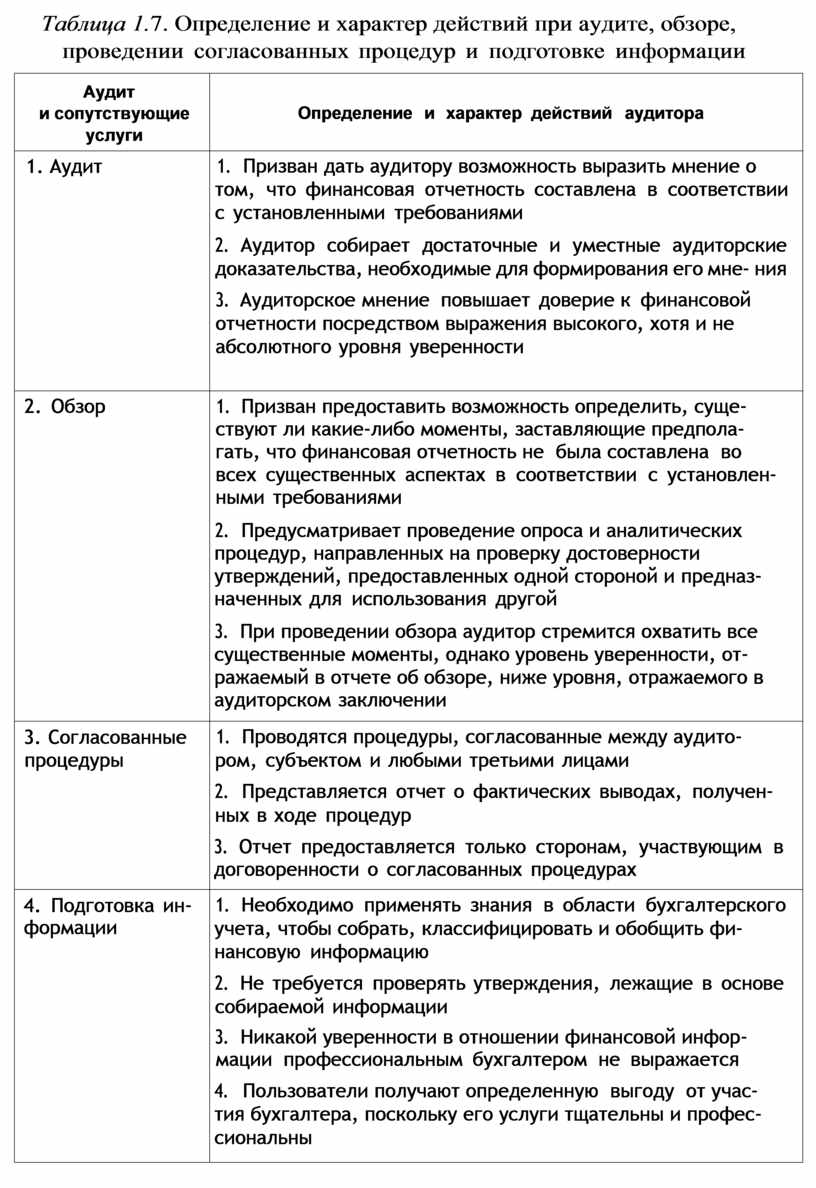

Концептуальные основы стандартов аудита приведены в табл. 1.6.

Таблица 1.6. Концептуальные основы стандартов аудита

|

Характер услуги |

Аудит |

Сопутствующие услуги |

||

|

Аудит |

Обзор |

Согласованные процедуры |

Подготовка информации |

|

|

Сравнитель- |

Высокий, но |

Средний |

Уровень уверенности не обеспе- |

|

|

ный уровень |

не абсолют- |

уровень уве- |

чивается |

|

|

уверенности |

ный уровень |

ренности |

|

|

|

аудитора |

уверенности |

|

|

|

|

Вид предо- |

Позитивная |

Негативная |

Фактические |

Идентифи- |

|

ставляемого |

уверенность |

уверенность |

выводы, полу- |

кация со- |

|

отчета |

поутвержде- |

по утверж- |

ченные в ре- |

бранных дан- |

|

|

ниям |

дениям |

зультате прове- |

ных |

|

|

|

|

дения процедур |

|

В контексте данных концептуальных основ уверенность рассмат- ривается как выражение аудитором мнения в отношении достовер- ности утверждений, представленных одной стороной, и предназна- ченных для использования другой стороной. Для выражения такой уверенности аудитор оценивает доказательства и составляет заклю- чение.

Согласно Концептуальным основам финансовая отчетность должна составляться в соответствии:

а) с международными стандартами финансовой отчетности (МСФО) и/или;

б) национальными стандартами финансовой отчетности и/или; в) иными авторитетными и всесторонними основами финансо-

вой отчетности, разработанными для применения и указываемыми

в финансовой отчетности.

В названном стандарте приводятся определение и характер дей- ствий при аудите, обзоре и при проведении согласованных проце- дур и подготовке информации (табл. 1.7).

Международные стандарты аудита предназначены для примене- ния при аудите финансовой отчетности. Кроме того, МСА, адапти- руемые по необходимости, используются при аудите иной информа- ции и предоставлении сопутствующих услуг. В них раскрываются основные принципы и необходимые процедуры, а также приводятся соответствующие рекомендации, представленные в форме поясни- тельного и иного материала.

Структура международных стандартов аудита едина и в самом об-

щем виде предусматривает:

• введение, где обосновывается цель, раскрываются задачи, на- значение и терминология стандарта;

• разделы и параграфы, излагающие суть стандарта;

• приложения (для отдельных стандартов).

Для обеспечения понимания и правильного применения основ- ных принципов, необходимых процедур и соответствующих реко- мендаций нужно изучить полный текст МСА. В исключительных случаях (обстоятельствах) для более эффективного выполнения за- дач аудита аудитор может посчитать необходимым отступить от МСА. В случае возникновения такой ситуации аудитор должен быть готов аргументировать подобное отступление.

МСА подлежит применению только по существенным аспектам. Любое ограничение в отношении применимости отдельного стан- дарта разъясняется во введении к данному международному стан- дарту.

Таблица 1.7. Определение и характер действий при аудите, обзоре, проведении согласованных процедур и подготовке информации

|

Аудит и сопутствующие услуги |

Определение и характер действий аудитора |

|

1. Аудит |

1. Призван дать аудитору возможность выразить мнение о том, что финансовая отчетность составлена в соответствии с установленными требованиями 2. Аудитор собирает достаточные и уместные аудиторские доказательства, необходимые для формирования его мне- ния 3. Аудиторское мнение повышает доверие к финансовой отчетности посредством выражения высокого, хотя и не абсолютного уровня уверенности |

|

2. Обзор |

1. Призван предоставить возможность определить, суще- ствуют ли какие-либо моменты, заставляющие предпола- гать, что финансовая отчетность не была составлена во всех существенных аспектах в соответствии с установлен- ными требованиями 2. Предусматривает проведение опроса и аналитических процедур, направленных на проверку достоверности утверждений, предоставленных одной стороной и предназ- наченных для использования другой 3. При проведении обзора аудитор стремится охватить все существенные моменты, однако уровень уверенности, от- ражаемый в отчете об обзоре, ниже уровня, отражаемого в аудиторском заключении |

|

3. Согласованные процедуры |

1. Проводятся процедуры, согласованные между аудито- ром, субъектом и любыми третьими лицами 2. Представляется отчет о фактических выводах, получен- ных в ходе процедур 3. Отчет предоставляется только сторонам, участвующим в договоренности о согласованных процедурах |

|

4. Подготовка ин- формации |

1. Необходимо применять знания в области бухгалтерского учета, чтобы собрать, классифицировать и обобщить фи- нансовую информацию 2. Не требуется проверять утверждения, лежащие в основе собираемой информации 3. Никакой уверенности в отношении финансовой инфор- мации профессиональным бухгалтером не выражается 4. Пользователи получают определенную выгоду от учас- тия бухгалтера, поскольку его услуги тщательны и профес- сиональны |

Основы аудита государственного сектора (ОАГС), издаваемые Комитетом государственного сектора МФБ, излагаются в конце ка- ждого международного стандарта аудита. В случае, если текст Основ аудита госсектора не прилагается, международный стандарт аудита применяется к государственному сектору во всех существенных ас- пектах.

МСА не отменяют положений, регулирующих аудит финансо- вой или иной информации в каждой отдельной стране. В той степе- ни, в какой МСА соответствует по определенным аспектам местным положениям, аудит финансовой или иной информации в каждой отдельной стране, проводимый согласно таким положениям, будет автоматически соответствовать МСА, рассматривающему данный аспект. В случае, если местные положения отличаются либо проти- воречат МСА по определенным аспектам, организациям-членам МФБ необходимо следовать обязательствам членства, предусмот- ренным в Конституции МФБ в отношении данных стандартов.

Положения о международной аудиторской практике (ПМАП) раз- рабатываются с целью предоставления практической помощи ауди- торам в соблюдении стандартов и обеспечения надлежащей ауди- торской практики. ПМАП не имеют силы стандартов.

Утвержденным текстом проекта стандарта или положения счита- ется текст, опубликованный МФБ на английском языке. Организа- ции-члены МФБ имеют право на перевод данных документов с це- лью их опубликования на языке своей страны после получения над- лежащего разрешения МФБ .

В целях повышения качества аудита и аудиторских услуг КМАП определил следующие направления своей деятельности:

• пересмотр отдельных международных стандартов аудита и по- ложений по аудиторской практике;

• разработка стандартов по услугам, предусматривающим выда- чу аудиторских гарантий, отражающих переход аудиторской практики с «подтверждения» на «гарантирование»;

• пересмотр рекомендаций в отношении аудиторских проверок коммерческих банков;

• публикация МСА по производным ценным бумагам (финан- совым инструментам) и получение по ним одобрения Между- народной комиссии по ценным бумагам.

Общее содержание международных стандартов аудита и положе- ний о международной аудиторской практике приводится в прило- жении 2.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.