Поделиться

Лекция на тему:

Аналіз показників ліквідності і платоспроможності підприємства.

Ліквідність характеризує здатність підприємства швидко перетворити активи на гроші. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов’язань – короткострокової кредиторської заборгованості.

Ліквідність підприємства в короткостроковому періоді визначається його можливостями покрити свої короткострокові зобов’язання. Під короткостроковим періодом умовно розуміють строк до одного року, хоча іноді він також ототожнюється з операційним циклом.

Існує декілька ступенів ліквідності. Недостатня ліквідність, як правило, означає, що підприємство не може скористатися вигідними комерційними можливостями, що виникають. На цьому рівні недостатня ліквідність означає, що немає свободи вибору, і це обмежує свободу дій керівництва.

Якщо підприємство не може погасити свої поточні зобов’язання по мірі того, як наступає строк їх оплати, його подальше існування ставиться під сумнів.

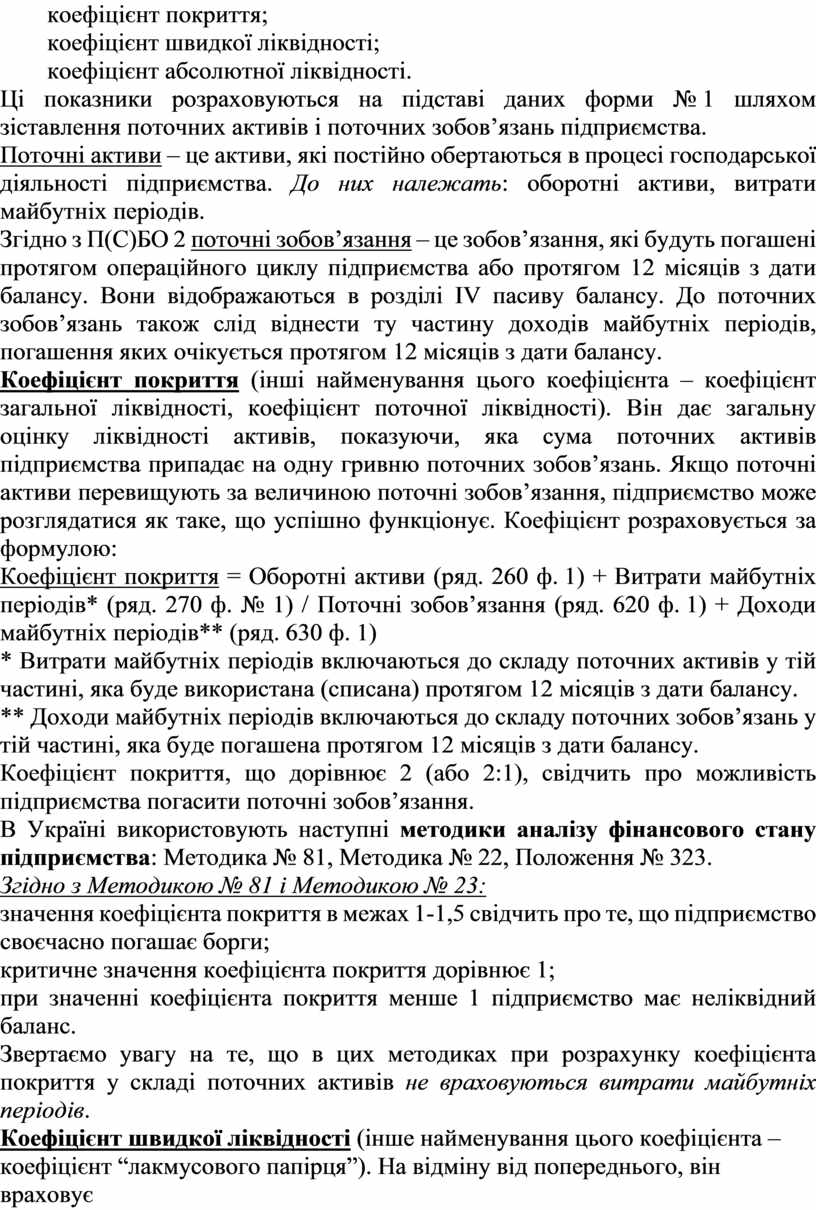

При проведенні аналізу балансу підприємства, насамперед здійснюють класифікацію активів підприємства за їх ліквідністю та пасивів за терміновістю оплати

Класифікація активів та пасивів підприємства

|

Групи активів |

Умовне позначення |

Характеристика |

Група пасивів |

Умовне позначення |

Характеристика |

|

Високо-ліквідні |

А1 |

Грошові кошти |

Найбільш термінові |

П1 |

Кредиторська заборгованість |

|

Швидко-ліквідні |

А2 |

Дебіторська заборгованість |

Коротко-строкові |

П2 |

Короткострокові кредити та позикові кошти |

|

Повільноліквідні |

А3 |

Матеріальні цінності |

Довгостро-кові |

П3 |

Довгострокові кредити та позикові кошти |

|

Важко-ліквідні |

А4 |

Основні засоби |

Постійні |

П4 |

Джерела власних коштів |

Баланс підприємства вважають абсолютно ліквідним, якщо:

А1 > П1, А2 > П2, А3 > П3, А4 < П4

Для комплексної оцінки ліквідності балансу в цілому можна визначити загальний показник ліквідності за формулою:

(А1 х ВА1 + А2 х ВА2 + А3 х ВА3) / (П1 х ВП1 + П2 х ВП2 + П3 х ВП3),

де ВА та ВП – питома вага відповідних груп активів та пасивів в їх загальному підсумку.

Загальний показник ліквідності балансу показує відношення суми всіх платіжних засобів до суми всіх платіжних зобов’язань з врахуванням їх ліквідності. Цей показник дає змогу порівнювати баланси підприємств за різні періоди, баланси різних підприємств та визначати найбільш ліквідні баланси.

При оцінці ліквідності розраховують три основні коефіцієнти:

коефіцієнт покриття;

коефіцієнт швидкої ліквідності;

коефіцієнт абсолютної ліквідності.

Ці показники розраховуються на підставі даних форми № 1 шляхом зіставлення поточних активів і поточних зобов’язань підприємства.

Поточні активи – це активи, які постійно обертаються в процесі господарської діяльності підприємства. До них належать: оборотні активи, витрати майбутніх періодів.

Згідно з П(С)БО 2 поточні зобов’язання – це зобов’язання, які будуть погашені протягом операційного циклу підприємства або протягом 12 місяців з дати балансу. Вони відображаються в розділі IV пасиву балансу. До поточних зобов’язань також слід віднести ту частину доходів майбутніх періодів, погашення яких очікується протягом 12 місяців з дати балансу.

Коефіцієнт покриття (інші найменування цього коефіцієнта – коефіцієнт загальної ліквідності, коефіцієнт поточної ліквідності). Він дає загальну оцінку ліквідності активів, показуючи, яка сума поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатися як таке, що успішно функціонує. Коефіцієнт розраховується за формулою:

Коефіцієнт покриття = Оборотні активи (ряд. 260 ф. 1) + Витрати майбутніх періодів* (ряд. 270 ф. № 1) / Поточні зобов’язання (ряд. 620 ф. 1) + Доходи майбутніх періодів** (ряд. 630 ф. 1)

* Витрати майбутніх періодів включаються до складу поточних активів у тій частині, яка буде використана (списана) протягом 12 місяців з дати балансу.

** Доходи майбутніх періодів включаються до складу поточних зобов’язань у тій частині, яка буде погашена протягом 12 місяців з дати балансу.

Коефіцієнт покриття, що дорівнює 2 (або 2:1), свідчить про можливість підприємства погасити поточні зобов’язання.

В Україні використовують наступні методики аналізу фінансового стану підприємства: Методика № 81, Методика № 22, Положення № 323.

Згідно з Методикою № 81 і Методикою № 23:

значення коефіцієнта покриття в межах 1-1,5 свідчить про те, що підприємство своєчасно погашає борги;

критичне значення коефіцієнта покриття дорівнює 1;

при значенні коефіцієнта покриття менше 1 підприємство має неліквідний баланс.

Звертаємо увагу на те, що в цих методиках при розрахунку коефіцієнта покриття у складі поточних активів не враховуються витрати майбутніх періодів.

Коефіцієнт швидкої ліквідності (інше найменування цього коефіцієнта – коефіцієнт “лакмусового папірця”). На відміну від попереднього, він враховує якість оборотних активів і є більш суворим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються). Швидкий коефіцієнт розраховується за такою формулою:

Коефіцієнт швидкої ліквідності = Оборотні активи (ряд. 260 ф. 1) – Запаси (ряд. 100-140 ф. 1) + Витрати майбутніх періодів* (ряд. 270 ф. 1) / Поточні зобов’язання (ряд. 620 ф. 1) + Доходи майбутніх періодів** (ряд. 630 ф. 1)

* Витрати майбутніх періодів включаються до складу поточних активів у тій частині, яка буде використана (списана) протягом 12 місяців з дати балансу.

** Доходи майбутніх періодів включаються до складу поточних зобов’язань у тій частині, яка буде погашена протягом 12 місяців з дати балансу).

У літературі наводиться орієнтовне нижнє значення цього коефіцієнта, що дорівнює 1. Однак ця оцінка носить умовний характер. Якщо, наприклад, коефіцієнт швидкої ліквідності дорівнює 0,5 (менше 1), то це означає, що на кожну гривню поточної заборгованості підприємство має лише 50 коп. ліквідних активів.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно. Коефіцієнт розраховується за формулою:

Коефіцієнт абсолютної ліквідності = Грошові кошти та їх еквіваленти (ряд. 230 + ряд. 240 ф. 1) / Поточні зобов’язання (ряд. 620 ф. 1) + Доходи майбутніх періодів** (ряд. 630 ф. 1)

(**див. вище)

В Положенні № 323 як орієнтовне наведено теоретичне значення коефіцієнта абсолютної ліквідності, яке повинне бути не меншим 0,2–0,25.

Для оцінки платоспроможності і фінансової стійкості не тільки розраховують співвідношення між поточним активами і поточними зобов’язаннями, але також визначають і їх різницю.

Різниця між поточними активами і поточними зобов’язаннями становить чистий робочий капітал підприємства (Рк). Наявність чистого робочого капіталу свідчить про те, що підприємство здатне не тільки сплатити поточні борги, але й має в своєму розпорядженні фінансові ресурси для розширення діяльності і здійснення інвестицій.

Рк = [Оборотні активи (ряд. 260) + Витрати майбутніх періодів* (ряд. 270)] – [Поточні зобов’язання (ряд. 620) + Доходи майбутніх періодів** (ряд. 630)].

(* і ** див. вище)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.