Поделиться

Документирование затрат на производство и выпуск готовой продукции на примере ООО «Транс-Трейд»

Общество с ограниченной ответственностью «Транс-Трейд» относится к производственной отрасли народного хозяйства, а по характеру технологического процесса можно отнести к добывающе-перерабатывающим предприятиям. В состав общества входит филиал, где располагается опытно-промышленный обогатительный комплекс. Комплекс представляет собой уникальную конструкцию, смонтированную в специально спроектированном здании, с учетом специфики производства и монтажа оборудования. Специальное оборудование для обогащения сырья (хвостов) смонтировано на специально спроектированной и изготовленной каркасной раме, установленной внутри здания. Комплекс предназначен для переработки (обогащения) отходов горно-обогатительного производства (хвостов) с целью получения железорудного (гематитового) концентрата. Проектная мощность установки по производству концентрата из лежалых хвостов балки Терноватая обусловлена производительностью конусного сепаратора и составляет 100 т/ч (сухая масса) или 816000 т/год (сухая масса), что соответствует 115,6 т/ч и 943134,5 т/год (натуральная масса). По истечению срока эксплуатации объекта в балке Терноватой, производственный комплекс подлежит демонтированию и будет собран для эксплуатации на новом объекте. Филиал составляет первичную документацию и финансовую отчетность и передает в ООО «Транс-Трейд», а уже потом ООО «Транс- Трейд» передает отчетность в местные органы статистики, налоговую инспекцию, пенсионный и другие государственные фонды. ООО «Транс- Трейд» характеризуется массовостью производства. Массовое производство представляет собой наиболее совершенный тип организации производства, при котором в большей степени, чем в других производствах, обеспечивается механизация технологических процессов.

Основными задачами организации бухгалтерского учета процесса производства являются:

- учет и контроль выпуска продукции: объема, качества и выполнения плана по этим показателям;

- учет затрат производства и контроль выполнения сметы расходов;

- калькуляция себестоимости продукции и контроль выполнения плана себестоимости;

- выявление неиспользованных резервов производства, борьба с бесхозяйственностью и простоями.

На организацию учета производственных затрат влияют различные факторы, основными из которых являются: вид деятельности предприятия, характер производства и производимая продукция, структура управления и размеры предприятия, особенности технологии и организации производства. Можно выделить следующие общие принципы организации учета затрат:

- показатели учета затрат и калькулирования себестоимости продукции должны быть согласованы с плановыми и нормативными показателями;

- документирование расходов в момент их совершения, разное отражение расходов по нормам и отклонениям от норм расходов ресурсов и оплаты труда;

- все расходы, относящиеся к производству продукции данного периода, должны быть включены в ее себестоимость;

- все расходы через систему счетов бухгалтерского учета должны быть сгруппированы по объектам учета затрат и статьям расходов;

- себестоимость продукции калькулируется на основе данных бухгалтерского учета расходов, что требует идентификации объектов учета затрат по объектам калькулирования.

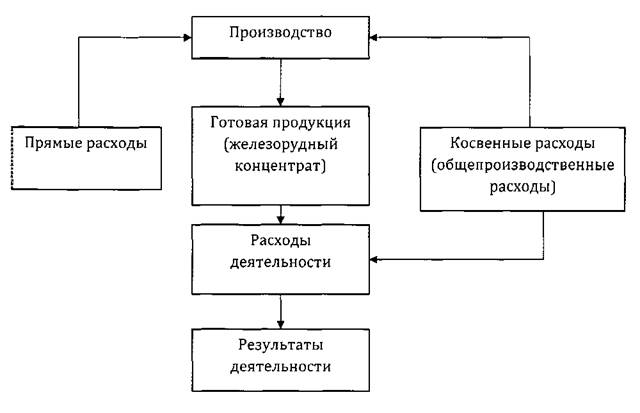

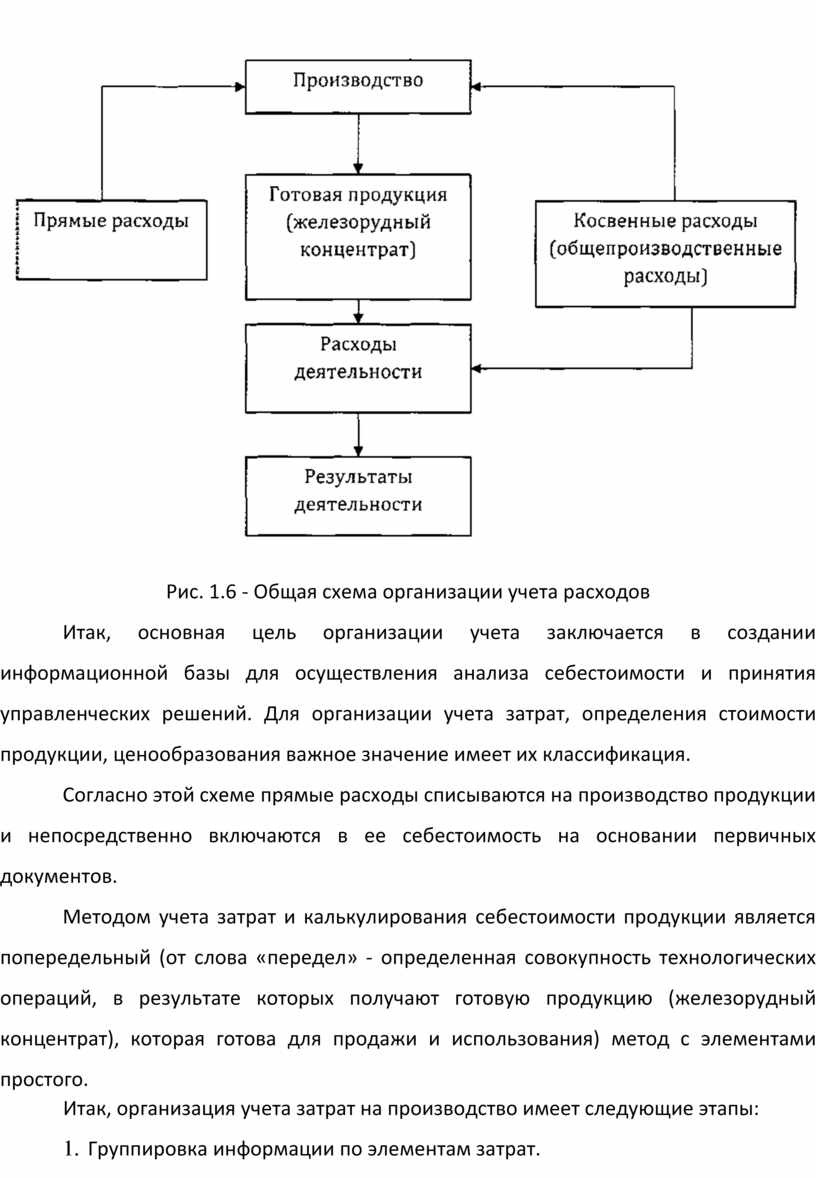

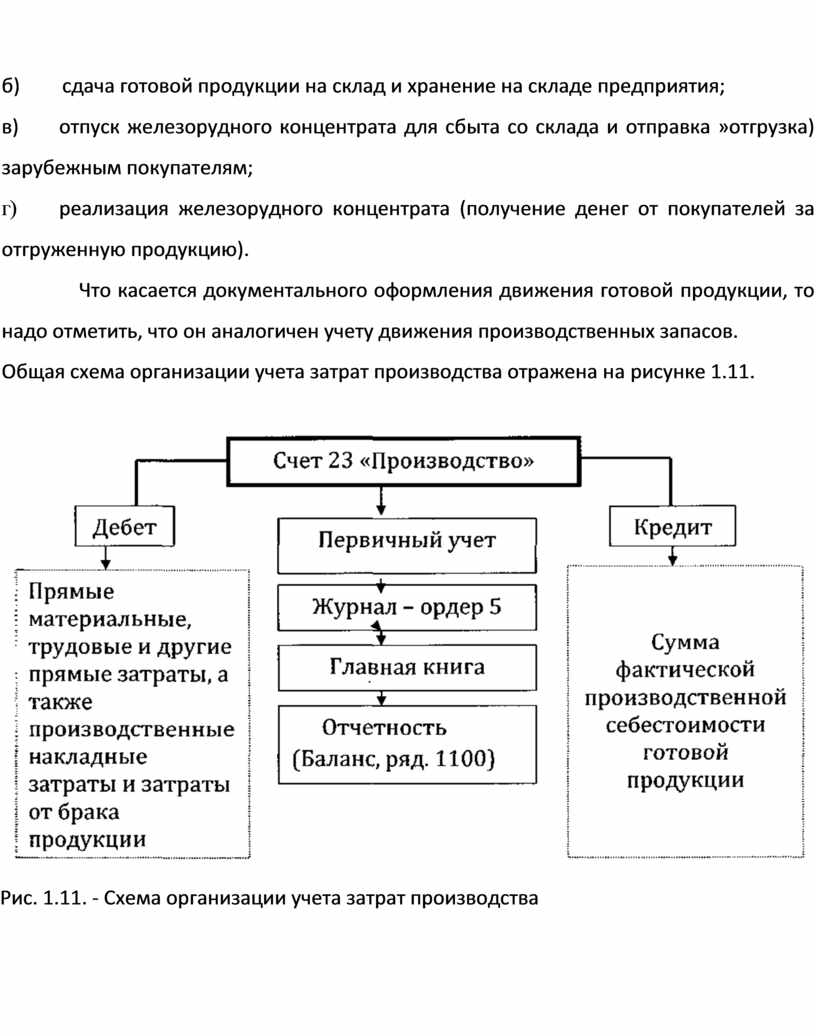

Порядок организации учета затрат представлен на рисунке 1.6.

|

|

Рис. 1.6 - Общая схема организации учета расходов

Итак, основная цель организации учета заключается в создании информационной базы для осуществления анализа себестоимости и принятия управленческих решений. Для организации учета затрат, определения стоимости продукции, ценообразования важное значение имеет их классификация.

Согласно этой схеме прямые расходы списываются на производство продукции и непосредственно включаются в ее себестоимость на основании первичных документов.

Методом учета затрат и калькулирования себестоимости продукции является попередельный (от слова «передел» - определенная совокупность технологических операций, в результате которых получают готовую продукцию (железорудный концентрат), которая готова для продажи и использования) метод с элементами простого.

Итак, организация учета затрат на производство имеет следующие этапы:

1. Группировка информации по элементам затрат.

2. Формирование информации по элементам затрат на основе первичных документов.

3. Учет формирования информации о прямых и косвенных расходах.

4. Распределение косвенных расходов в соответствии с характером технологии и организации производства.

5. Учет себестоимости выпускаемой продукции.

6. Группировка информации по статьям калькуляции.

7. Сведение данных синтетического и аналитического учета затрат на производство.

Производственный отдел в ООО «Транс-Трейд» отсутствует, а учет производственной деятельности на предприятии соединяют с учетом материальных ценностей, этим занимается материальный отдел бухгалтерской службы. В данном отделе работает один ведущий бухгалтер по учету материальных ценностей, который ведет книгу учета прихода, книгу учета расходов и журнал учета доверенностей. Ведущий бухгалтер по учету материальных ценностей подчиняется главному бухгалтеру и организует свою работу на основе оперативности, сотрудничает с другими отделами, производственными участками предприятия с целью обеспечения принятия эффективных и качественных управленческих решений, согласно должностной инструкции. Этот специалист должен обеспечивать правильную и рациональную организацию бухгалтерского учета на предприятии, но одному работнику очень сложно справляться с таким большим по объему информации участком, поэтому информация в большинстве случаев может быть несвоевременной или недостоверной. Этот факт является большим недостатком организации бухгалтерского учета производственных затрат на предприятии.

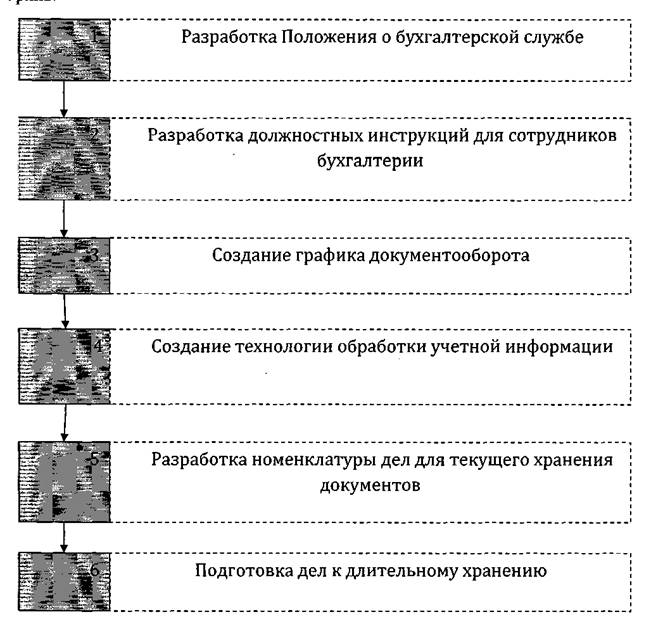

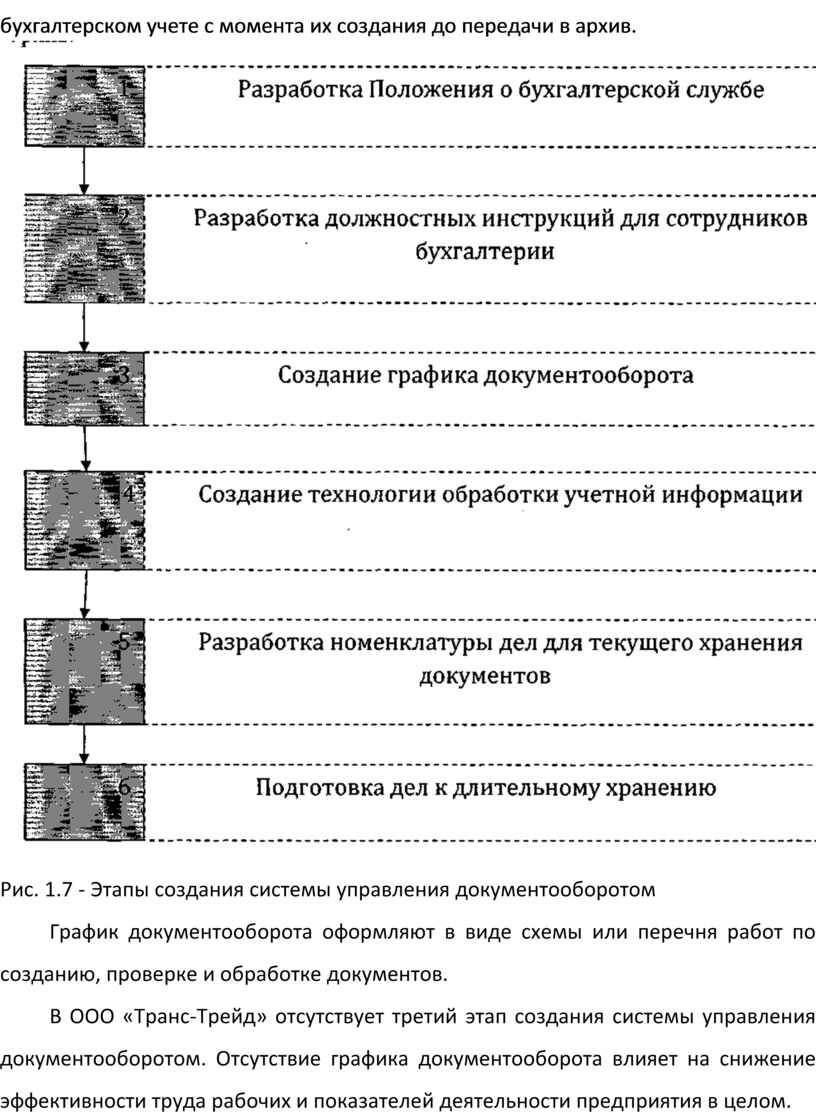

Основные этапы создания системы управления документооборотом отражены на рисунке 1.7 .

Большое значение в данном процессе играет документооборот, то есть организованная система создания, проверки и обработки первичных документов в

|

бухгалтерском учете с момента их создания до передачи в архив.

|

Рис. 1.7 - Этапы создания системы управления документооборотом

График документооборота оформляют в виде схемы или перечня работ по созданию, проверке и обработке документов.

В ООО «Транс-Трейд» отсутствует третий этап создания системы управления документооборотом. Отсутствие графика документооборота влияет на снижение эффективности труда рабочих и показателей деятельности предприятия в целом.

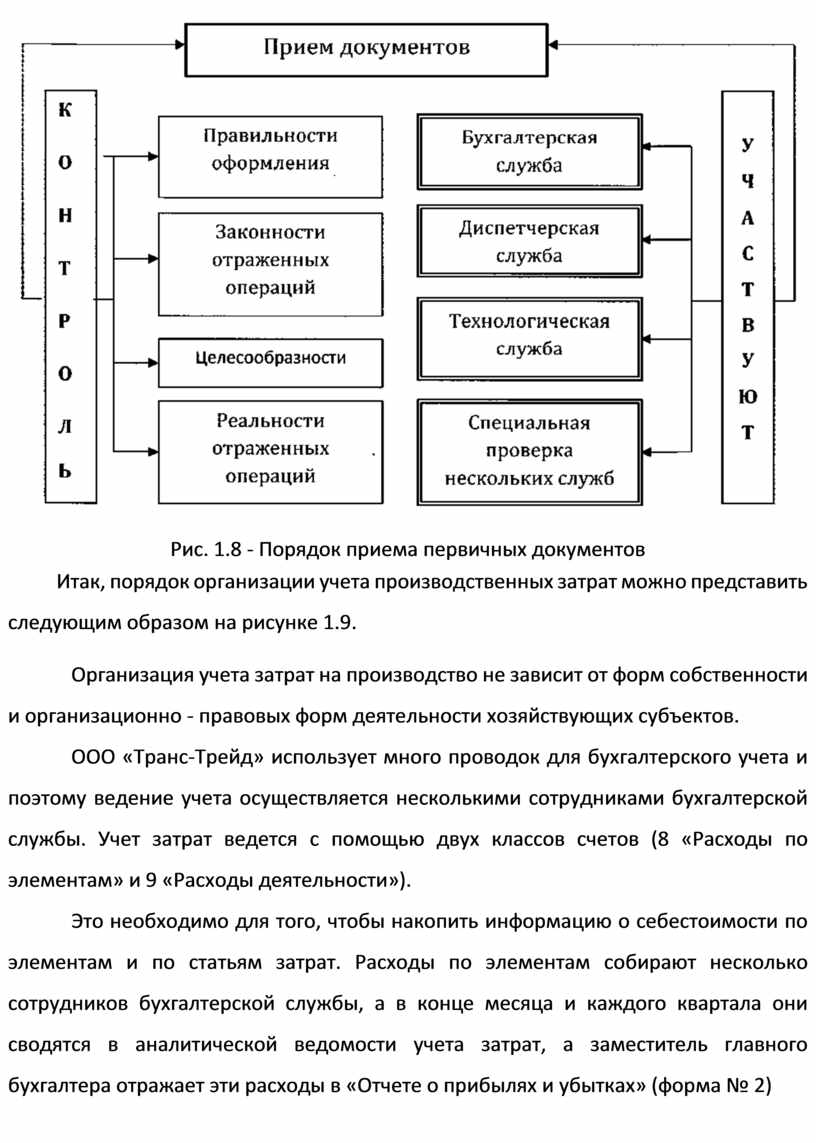

Документы (оригиналы или дубликаты) поступают в материальный отдел и отдел труда и заработной платы бухгалтерской службы, где осуществляются необходимые бухгалтерские операции, которые отражены за рисунке 1.8.

Документы, которые поступают из материального отдела для дальнейшей обработки в бухгалтерию следующие:

- сведения за каждый месяц отчетного периода;

- накопительная ведомость расхода материалов в дебет счета 23 «Производство»;

- накопительная ведомость материалов в дебет счета №92

- «Административные расходы»;

- накопительная ведомость расхода материалов за наличный расчет;

- реестр расхода ГСМ автотранспортного хозяйства ООО «Транс- Трейд».

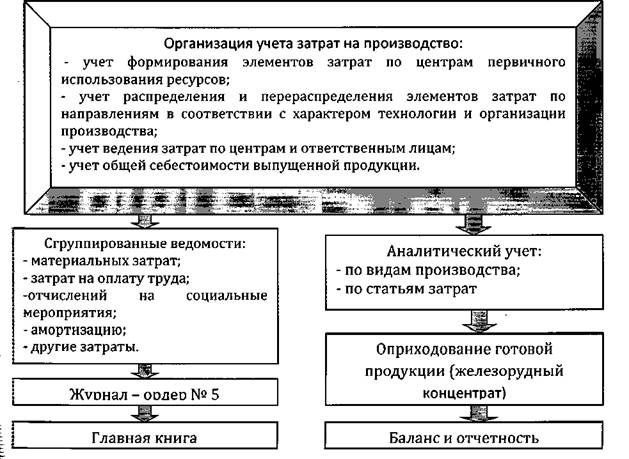

После поступления вышеперечисленных документов в бухгалтерию предприятия их отражают в журнале - ордере № 5. Также в бухгалтерию поступает информация предоставленная отделом труда и заработной платы, а именно типовая форма П - 6 «Расчетно – платежная ведомость сотрудника» и типовая форма П - 7 «Расчетно платежная ведомость сводная» ООО «Транс-Трейд» (за каждый месяц) и информация от экономиста по основным фондам об амортизации. Итоговые данные из журнала-ордера № 5 переносят в главную книгу. В производственном отчете все фактические производственные расходы сравнивают с нормативами, для определения экономии или перерасхода по каждой статье нормативной калькуляции отдельно за месяц и нарастающим итогом с начала года. Данные производственного отчета руководство и специалисты ООО «Транс - Трейд» используют для анализа работы предприятия, как по соблюдению лимита расходов, так и по выполнению плана выхода продукции.

|

Рис. 1.8 - Порядок приема первичных документов |

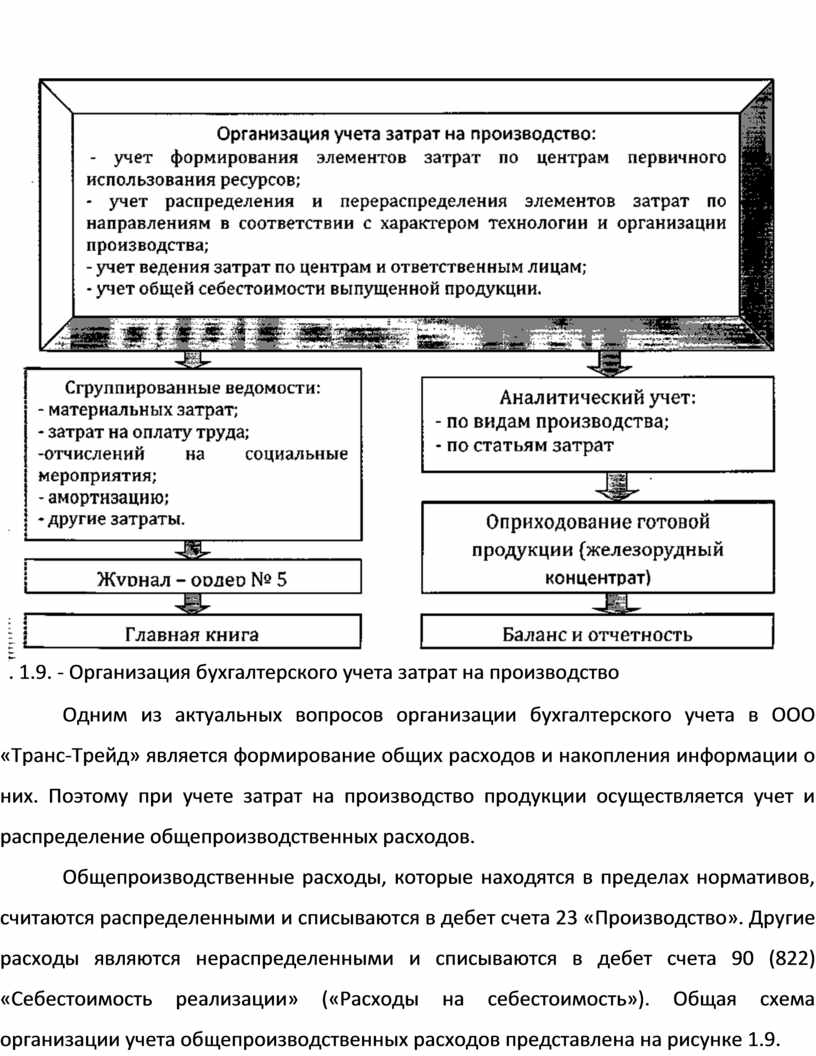

Итак, порядок организации учета производственных затрат можно представить следующим образом на рисунке 1.9.

Организация учета затрат на производство не зависит от форм собственности и организационно - правовых форм деятельности хозяйствующих субъектов.

ООО «Транс-Трейд» использует много проводок для бухгалтерского учета и поэтому ведение учета осуществляется несколькими сотрудниками бухгалтерской службы. Учет затрат ведется с помощью двух классов счетов (8 «Расходы по элементам» и 9 «Расходы деятельности»).

Это необходимо для того, чтобы накопить информацию о себестоимости по элементам и по статьям затрат. Расходы по элементам собирают несколько сотрудников бухгалтерской службы, а в конце месяца и каждого квартала они сводятся в аналитической ведомости учета затрат, а заместитель главного бухгалтера отражает эти расходы в «Отчете о прибылях и убытках» (форма № 2)

|

. 1.9. - Организация бухгалтерского учета затрат на производство |

Одним из актуальных вопросов организации бухгалтерского учета в ООО «Транс-Трейд» является формирование общих расходов и накопления информации о них. Поэтому при учете затрат на производство продукции осуществляется учет и распределение общепроизводственных расходов.

Общепроизводственные расходы, которые находятся в пределах нормативов, считаются распределенными и списываются в дебет счета 23 «Производство». Другие расходы являются нераспределенными и списываются в дебет счета 90 (822) «Себестоимость реализации» («Расходы на себестоимость»). Общая схема организации учета общепроизводственных расходов представлена на рисунке 1.9.

Общепроизводственными являются расходы, связанные с обслуживанием основных и вспомогательных участков и управления ими. При организации учета общепроизводственных расходов учитывается, какие из них являются переменными, а какие постоянными. Этот перечень устанавливается с целью определения производственной себестоимости продукции, который можно увидеть в приказе об учетной политике предприятия.

Аналитический учет общепроизводственных расходов организован по местам исполнения, центрам и статьям (видам) расходов.

Постоянные общепроизводственные расходы - это те расходы, которые практически не изменяются при изменении объема деятельности (амортизация оборудования при прямолинейном методе начисления, арендная плата и т.п.).

Постоянные расходы распределяются между объектами исходя из нормальной мощности, но если фактическая мощность окажется меньше нормальной, то могут возникнуть нераспределенные постоянные расходы. Эта сумма включается в себестоимость реализованной продукции, а не выпущенной продукции.

Переменные затраты изменяются прямо (или почти прямо) пропорционально изменению объема деятельности (заработная плата вспомогательных производственных рабочих с начислениями, стоимость вспомогательных материалов, коммунальных услуг и другие).

При распределении переменных затрат нераспределенной части не возникает, они распределяются исходя из фактической мощности, достигнутой в данный период. Поскольку сумма переменных затрат зависит от объема произведенной продукции, такие затраты полностью включают в себестоимость продукции (относят в дебет счета 23 «Производство»). Что касается постоянных затрат, то их величина не зависит от объема производства. При этом часть таких расходов будет сверхнормативной, а значит, не должна относиться на себестоимость продукции. Именно поэтому постоянные расходы распределяются с использованием базы распределения, при которой принимается нормальная производственная мощность предприятия.

Готовая продукция - это продукция (изделие, полуфабрикат, работа, услуга), обработка или обогащение которой полностью закончено в ООО «Транс-Трейд», которая прошла все стадии технического испытания, соответствует техническим условиям и стандартам, не требует дальнейшей обработки на этом предприятии и сдана на склад, как представлено на рисунке 1.10.

Суть данного положения заключается в том, что постоянные общепроизводственные расходы включают в производственную себестоимость полностью только в том случае, когда фактический объем производства равен или превышает нормальную мощность. В этом случае

вся сумма, собранная на счете 91 «Общепроизводственные расходы», будет списана в дебет счета 23 «Производство» после их распределения.

Более подробно рассмотрим счет 26 «Готовая продукция». Готовая продукция - это материальный результат производственной деятельности предприятия. Кроме выпуска материальной продукции (машин, обуви, одежды, хлеба, конфет и т.п.), предприятие может выполнять определенные работы для других компаний или предоставлять им услуги. Например, ремонтные работы, перевозки грузов своим автотранспортом для других предприятий и др. В отличие от материальной продукции, под шторой понимается выражение «Готовая продукция», этот вид продукции называют «выполненные работы и услуги».

Задачами учета готовой продукции и ее реализации являются:

- проверка выполнения плана выпуска продукции и ее отгрузки;

- правильное и своевременное оприходование и списание готовой продукции;

- получение сведений о номенклатуре, количестве и стоимости отгруженной продукции;

- определение состояния расчетов с покупателями за отгруженную продукцию;

- контроль хранения готовой продукции и ее реализация;

|

Рис. 1.10. - Взаимосвязь между производством, остатками и реализацией продукции - контроль расходов и доходов от реализации продукции. Конечным продуктом производственного процесса ООО «Транс- Трейд» является готовая продукция - железорудный концентрат. Готовая продукция ООО «Транс-Трейд» проходит следующие технологические операции: а) добыча железорудного концентрата и прохождение его через необходимые процессы обработки;

|

б) сдача готовой продукции на склад и хранение на складе предприятия;

в) отпуск железорудного концентрата для сбыта со склада и отправка »отгрузка) зарубежным покупателям;

г) реализация железорудного концентрата (получение денег от покупателей за отгруженную продукцию).

Что касается документального оформления движения готовой продукции, то надо отметить, что он аналогичен учету движения производственных запасов.

Общая схема организации учета затрат производства отражена на рисунке 1.11.

|

Рис. 1.11. - Схема организации учета затрат производства |

Для синтетического учета готовой продукции предназначен активный счет № 26 «Готовая продукция». В дебете этого счета отражается поступление готовой продукции собственного производства; в кредите - отпуск готовой продукции по фактической производственной себестоимости. Остаток бывает только дебетовым и показывает фактическую производственную себестоимость готовой продукции на конец отчетного периода.

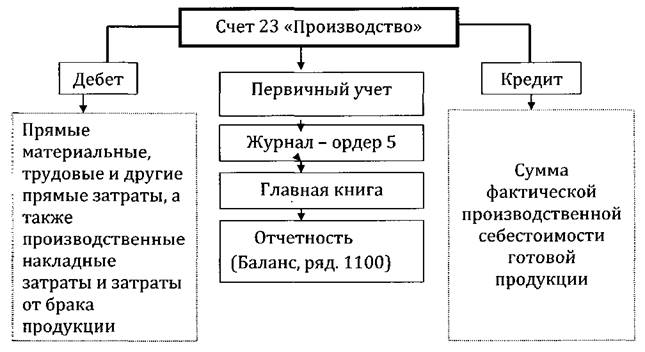

Для обобщения всех затрат, которые включают в себестоимость продукции, используют (как уже было сказано выше) журнал-ордер № 5. Для обобщения информации о затратах на производство предназначен счет 23.

Следовательно, организация синтетического и аналитического учета затрат производства ООО «Транс-Трейд» обеспечивает: отображение всех проведенных операций по расходам, соответствующее распределение затрат эо объектам учета и объектам калькулирования, определение себестоимости продукции, своевременное получение необходимой информации для нужд управления.

Заключительным этапом учета производственных затрат является калькулирование себестоимости продукции. Калькулирование - это «счисление себестоимости единицы продукции по установленной номенклатуре затрат. Процесс калькулирования предусматривает соответствующий порядок работ.

Заместитель главного бухгалтера составляет «Отчет о себестоимости готовой продукции» (месячный и годовой), а также расшифровку строк 18 и 19 (из строки 06 «Материальные расходы»), строки 07 «Расходы на оплату труда»; строки 10 «Прочие расходы», строки 12 «Административные расходы» и строки 13 «Расходы на сбыт».

Отдел экономики, планирования и ценообразования осуществляет внутренний хозяйственный бухгалтерский контроль затрат производства и калькулирования себестоимости продукции.

Организация учета затрат на производство и выпуск готовой продукции имеет следующие недостатки:

- отсутствует производственный отдел или лицо, которое отдельно занималась бы учетом производственных затрат;

- отсутствует график документооборота;

- недостаточно уделено внимание разработке вопроса о затратах на производство и выпуск готовой продукции в приказе об учетной политике;

- развитие внутреннего контроля находится на недостаточном уровне.

Таким образом, в ООО «Транс-Трейд» организован учет затрат на производство и выпуск готовой продукции по экономическим элементам, а информация о затратах на производство и выпуск готовой продукции накапливается в материальном отделе и отделе труда и заработной платы, далее информация передается в другие отделы бухгалтерской службы для дальнейшей обработки.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.