Поделиться

Эволюция Отчёта о финансовых результатах организации, как

основной формы финансовой отчетности

В бухгалтерском учете содержится, информация, необходимая для управления деятельностью организации. Для определения результатов хозяйственной и финансовой деятельности организации за отчетный период данные текущего учета необходимо обобщить в определенной системе показателей. Это достигается путем составления отчетности; являющейся завершающим этапом бухгалтерского учета.

Финансовые отчеты являются составной частью финансовой отчетности. Отметим, что Положении (стандарте) бухгалтерского учета 1 «Финансовая отчетность» определена как «бухгалтерская отчетность, отражающая финансовое состояние организации и результаты его деятельности за отчетный период». Целью ее составления является обеспечение общих информационных потребностей широкого круга пользователей, которым необходима финансовая информация для принятия экономических решений.

Один из отчетов, который входит в состав финансовой отчетности о финансовых результатах. Требования к его форме и содержанию установлены Положением (стандартом) бухгалтерского учета 3 «Отчет о финансовых результатах», утвержденный приказом Министерства финансов ДНР.

В связи с серьезными изменениями, которые произошли в бухгалтерском учёте, изменился состав финансовой отчетности, что повлекло за собой изменение формы и содержания форм финансовой отчетности, в том числе и отчета о финансовых результатах.

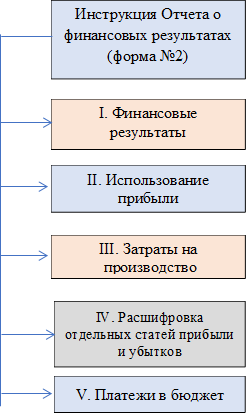

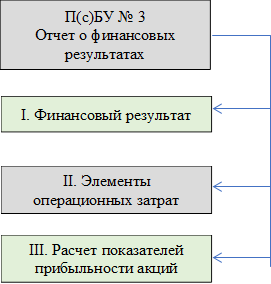

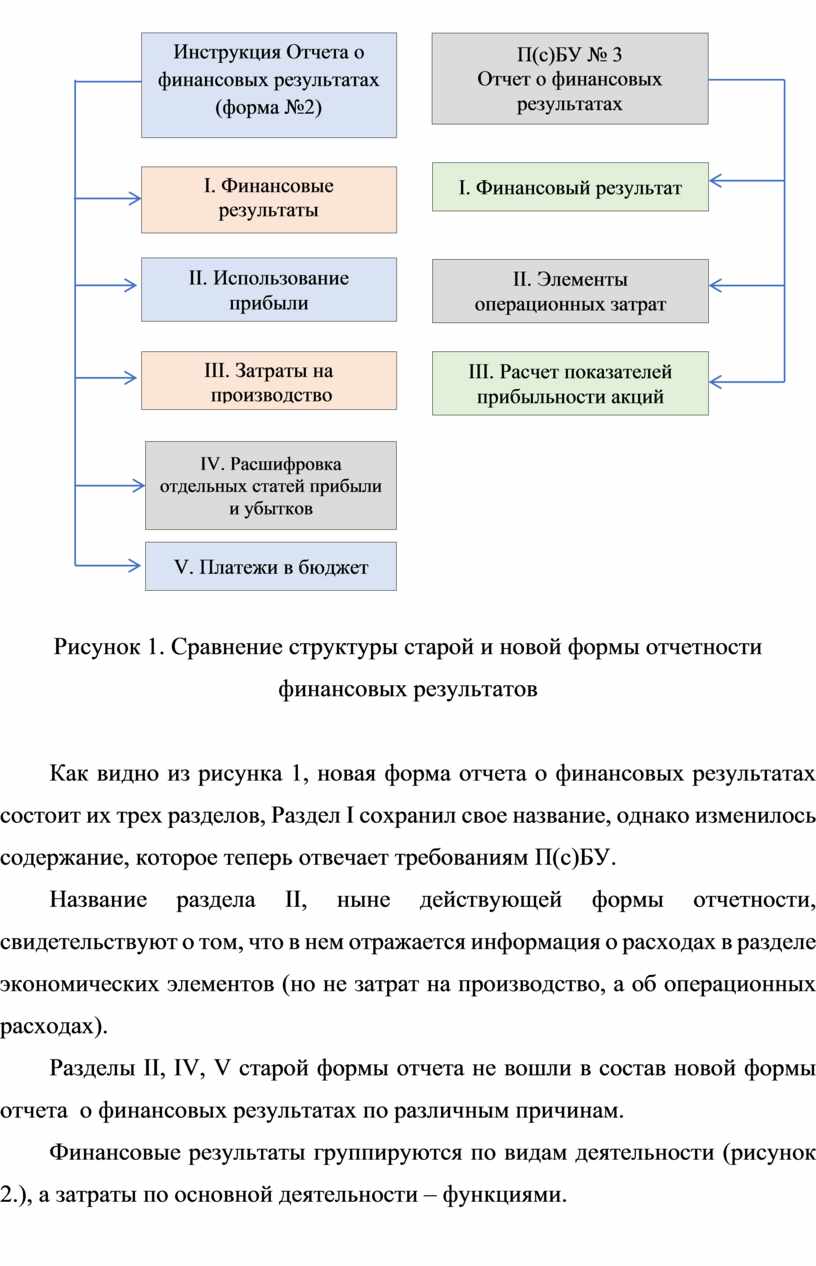

Сопоставим структуру формы № 2 «Отчета о финансовых результатах» (рис.1.).

|

|

||

Рисунок 1. Сравнение структуры старой и новой формы отчетности финансовых результатов

Как видно из рисунка 1, новая форма отчета о финансовых результатах состоит их трех разделов, Раздел I сохранил свое название, однако изменилось содержание, которое теперь отвечает требованиям П(с)БУ.

Название раздела II, ныне действующей формы отчетности, свидетельствуют о том, что в нем отражается информация о расходах в разделе экономических элементов (но не затрат на производство, а об операционных расходах).

Разделы II, IV, V старой формы отчета не вошли в состав новой формы отчета о финансовых результатах по различным причинам.

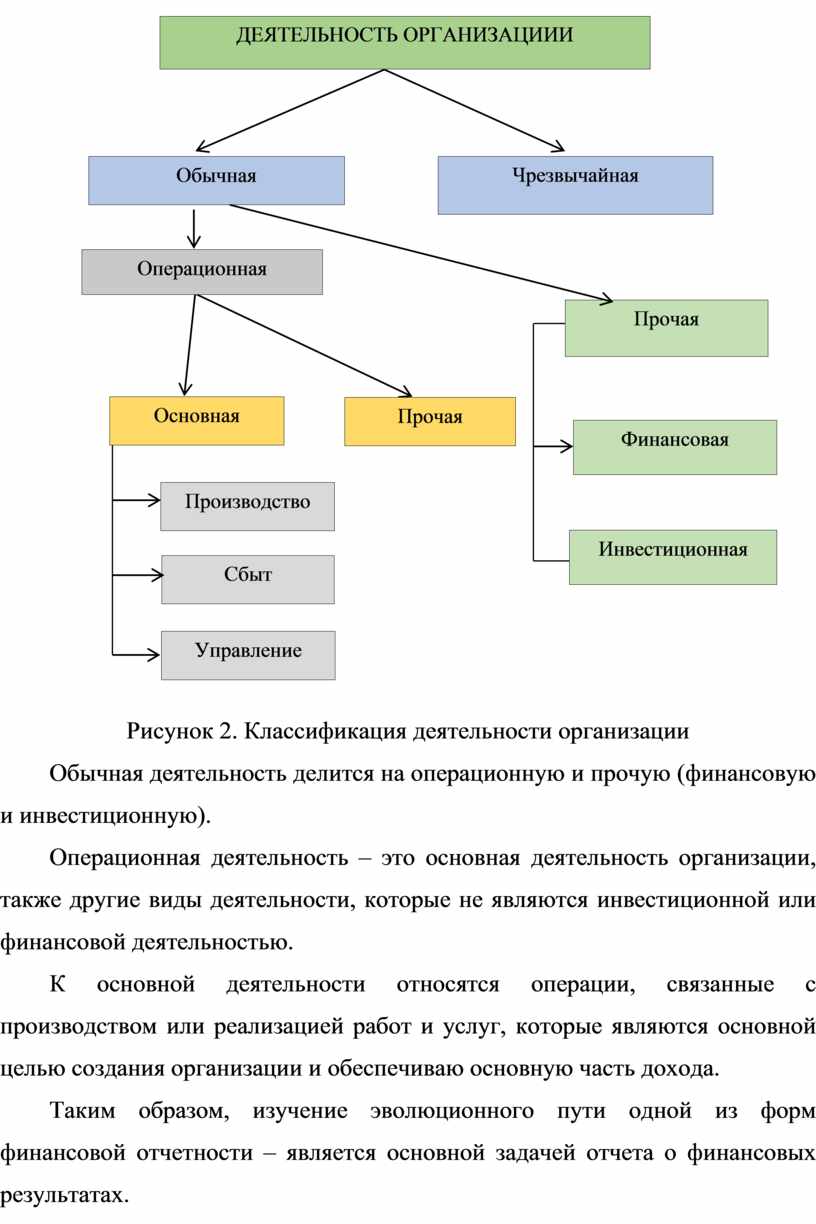

Финансовые результаты группируются по видам деятельности (рисунок 2.), а затраты по основной деятельности – функциями.

|

Рисунок 2. Классификация деятельности организации

Обычная деятельность делится на операционную и прочую (финансовую и инвестиционную).

Операционная деятельность – это основная деятельность организации, также другие виды деятельности, которые не являются инвестиционной или финансовой деятельностью.

К основной деятельности относятся операции, связанные с производством или реализацией работ и услуг, которые являются основной целью создания организации и обеспечиваю основную часть дохода.

Таким образом, изучение эволюционного пути одной из форм финансовой отчетности – является основной задачей отчета о финансовых результатах.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Бухгалтерская отчетность должна давать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его не раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о финансовых результатах и Пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Советов Министерства финансов ДНР. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - промежуточной бухгалтерской отчетностью. Годовая отчетность - это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основании первичных отчетов.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. Промежуточная бухгалтерская отчетность включает:

¾ форма № 1 «Бухгалтерский баланс»;

¾ форма № 2 «Отчет о финансовых результатах».

Кроме указанных форм в составе бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

В соответствии с Законом ДНР «О Бухгалтерском учете и финансовой отчетности» № 14-IHC от 27.02.2015, действующая редакция по состоянию на 19.01.2016, годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

¾ бухгалтерского баланса ф. №1;

¾ отчета о финансовых результатах ф. №2;

¾ приложений к ним, предусмотренных нормативными актами;

¾ аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

¾ пояснительной записки.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения утверждаются Министерством финансов ДНР.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Минфина ДНР.

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутации организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

Все большая ориентация отечественной бухгалтерской отчетности на внешних пользователей, а также на предоставление достаточно детальной информации акционерам существенно приблизила ее к отчетности западных стран.

В состав годового бухгалтерского отчета включают следующие формы:

¾ бухгалтерский баланс - форма № 1;

¾ отчет о финансовых результатах - форма № 2;

¾ отчет о движении денежных средств - форма № 4.

Поскольку в условиях рыночных отношений бухгалтерская отчетность служит, с одной стороны, интересам организации, представляющей итоговую информацию о результатах своей деятельности, а с другой стороны интересам всех заинтересованных пользователей этой информации (инвесторов, кредиторов, банков, фискальных органов и т.д.), основными задачами отчетности являются следующие:

— составление отчетности всеми хозяйствующими субъектами разных организационно-правовых форм и видов деятельности;

— соблюдение субъектами при составлении отчетности базовых принципов и правил бухгалтерского учета с целью получения достоверной итоговой информации;

— раскрытие в отчетности альтернативных способов и методов ведения бухгалтерского учета, принятых в учетной политике и влияющих на финансовое состояние организации;

— соответствие международно признанным принципам бухгалтерской отчетности, особенно той, которая представляет интерес для зарубежных инвесторов.

Индивидуальная бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции:

1) информационную;

2) контрольную.

С одной стороны, она характеризует финансовое положение и финансовый результат деятельности хозяйствующего субъекта.

С другой стороны, она обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла. В связи с этим все хозяйствующие субъекты должны составлять индивидуальную бухгалтерскую отчетность за каждый отчетный период.

Индивидуальная бухгалтерская отчетность предназначена для:

— выявления конечного финансового результата деятельности хозяйствующего субъекта – чистой прибыли (убытка) и распределения ее между собственниками;

— представления в надзорные органы;

— выявления признаков банкротства хозяйствующих субъектов;

— формирования единой государственной базы статистического наблюдения и макроэкономических показателей;

— использования в управлении хозяйствующим субъектом, судопроизводстве и при налогообложении.

Главная задача в области индивидуальной бухгалтерской отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и информации о хозяйствующих субъектах.

Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Данная отчетность должна быть одним из основных источников финансовой информации для принятия экономических решений этими пользователями.

Консолидированная финансовая отчетность главным образом должна обеспечивать гарантированный доступ заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов.

Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим содержание, периодичность, сроки, формы и порядок ее составления определяются хозяйствующим субъектом самостоятельно.

Главная задача в области управленческой отчетности заключается в широком распространении передового опыта ее организации, а также опыта ее использования в управлении хозяйствующим субъектом.

Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством. Налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства.

Главная задача в области налоговой отчетности заключается в снижении затрат на ее формирование путем существенного приближения правил налогового учета к правилам бухгалтерского учета.

Кроме того, организации должны представлять статистическую отчетность, которая основана на данных бухгалтерского и оперативного учета, формируется по правилам, установленным Законом ДНР «О бухгалтерском учете и финансовой отчетности» № 14-IHC от 27.02.2015, действующая редакция по состоянию на 19.01.2016, предназначена для сбора и обработки информации о массовых социально-экономических явлениях.

В отчете о финансовых результатах отражается информация о доходах и расходах организации, а также о ее прибылях и убытках за отчетный период и аналогичный предыдущего года.

Финансовый результат формируется за счет двух источников:

- финансового результата от обычных видов деятельности;

- финансового результата по прочим операциям.

Финансовый результат рассчитывается отдельно по обычным видам деятельности вычитаются расходы по обычным видам деятельности. Во втором случае из суммы по каждому виду доходов вычитается связанный с этим поступлением расход.

Финансовый результат представляет собой разницу между доходами и расходами. Если эта разница положительная, организация получает прибыль, если отрицательная, то образуется убыток. Главный принцип расчета финансового результата заключается в том, что расходы должны быть непосредственно связаны с доходами.

Доходом считается любое увеличение экономических выгод организации. Увеличение экономической выгоды может происходить в форме поступления денежных средств или других активов в результате основной, обычной деятельности организации: продажи продукции, сдачи в аренду имущества и т.д. Может быть и иной источник увеличение экономической выгоды, не связанный с основной, обычной деятельностью организации. Увеличение экономической выгоды не происходит, если одновременно с поступлением денежных средств или иных активов у организации появляется кредиторская задолженность на ту же сумму (поступление кредитов, авансов, иных заимствованных средств).

В зависимости от характера, условий получения и направлений деятельности организации различают:

- доходы от обычных видов деятельности;

- прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, выручка исчисляется и принимается к бухгалтерскому учету в денежном выражении.

Выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены;

- если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

В составе прочих доходов организации можно выделить:

- поступления, связанные с предоставлением за плату во временное пользование активов организации, например арендная плата;

- поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- проценты, полученные за предоставления в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

- штрафы, пени, неустойки за нарушение условий договора;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов и т.д.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части не покрытой оплатой).

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных необоротных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- расчеты по социальному страхованию и обеспечению;

- амортизация;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяются себестоимость проданных товаров, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Прочими расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации.

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов и др.;

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производства в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена.

Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

В учете каждой организации доходы и расходы накапливаются с начала года, а когда наступит новый отчетный год, их надо будет рассчитывать снова - с нуля. Поэтому перед тем, как составлять годовую бухгалтерскую отчетность организация должна провести реформацию баланса. Заключается реформация в следующем: бухгалтер закрывает счета, где учитывались доходы и расходы, то есть «обнуляет» их сальдо. При этом заключительной записью декабря сумма чистой прибыли или убытка отчетного года списывается на счет 44 «Нераспределенная прибыль (непокрытый убыток)».

В начале следующего года организация нужно распределить полученную прибыль или покрыть убыток.

Для устойчивого получения выручки необходимо ее экономическое обоснование. При этом нужно учитывать целевые приоритеты, выбранные предприятием, и возможные ограничения. Анализ следует начинать с оценки динамики состава и структуры доходов промышленного предприятия за предыдущие и отчетные периоды.

При анализе мы обратим внимание на следующие факторы, вызвавшие их изменение - увеличение штрафов, пеней, неустоек, уплаченных в составе операционных расходов, свидетельствует о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии.

Критерии отнесения предприятия к бюджетной организации.

Помимо того, что бюджетная организация по сути учреждена государством, существует еще ряд обязательных признаков для окончательной классификации:

- организация создана для выполнения определенных задач (и задачи эти установлены учредителем - государственной структурой);

-

государственный учредитель на регулярной основе производит

финансирование организации для выполнения ею поставленных задач -

государственных задания (финансирование выделяется из бюджета - отсюда и

название «бюджетники»);

- в силу изложенных выше критериев, организация признается некоммерческой (с применением в деятельности правил и норм, касающихся НКО);

- как и прочие НКО, организация может осуществлять операции, приносящие доход и влекущие расходы помимо бюджетного финансирования.

- С именно бюджетными организациями (учреждениями) не следует смешивать:

- автономные учреждения;

- казенные учреждения.

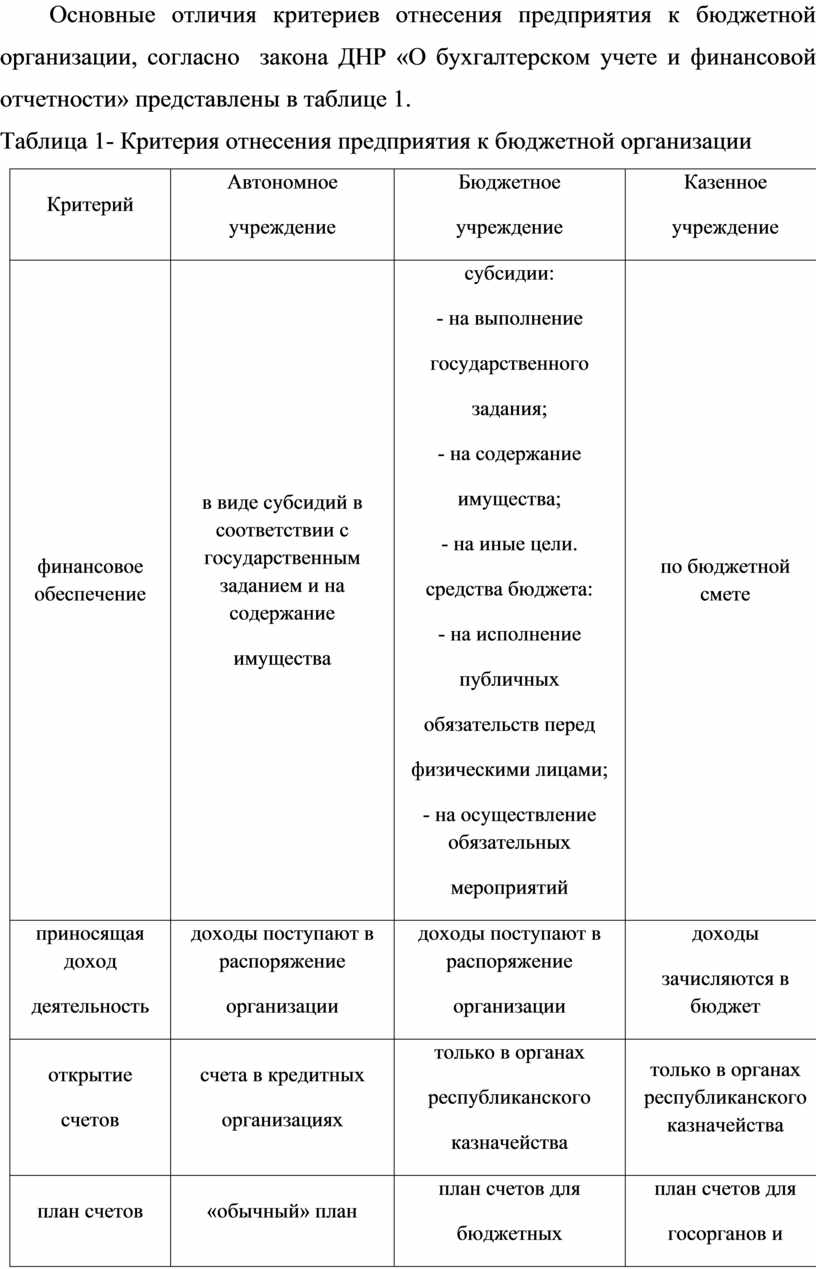

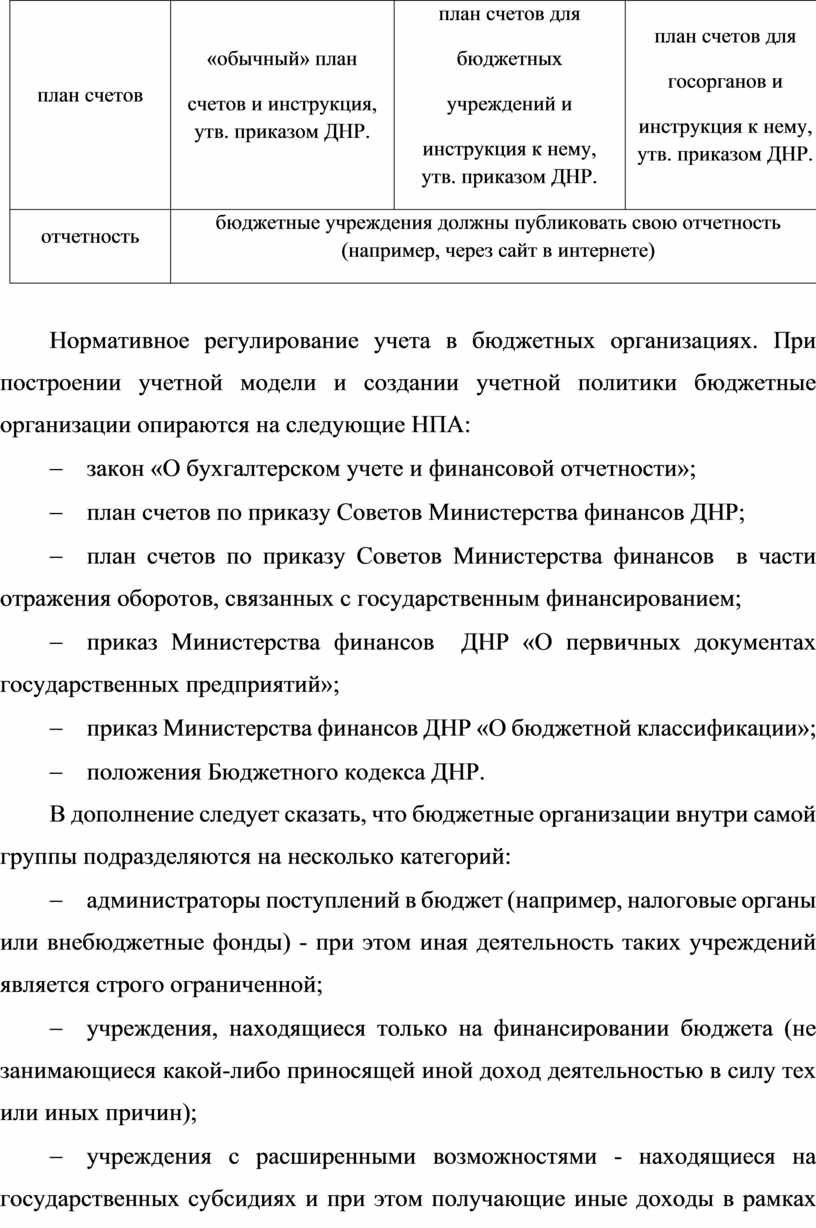

Основные отличия критериев отнесения предприятия к бюджетной организации, согласно закона ДНР «О бухгалтерском учете и финансовой отчетности» представлены в таблице 1.

Таблица 1- Критерия отнесения предприятия к бюджетной организации

|

Критерий |

Автономное учреждение |

Бюджетное учреждение |

Казенное учреждение |

|

финансовое обеспечение |

в виде субсидий в соответствии с государственным заданием и на содержание имущества |

субсидии: - на выполнение государственного задания; - на содержание имущества; - на иные цели. средства бюджета: - на исполнение публичных обязательств перед физическими лицами; - на осуществление обязательных мероприятий |

по бюджетной смете |

|

приносящая доход деятельность |

доходы поступают в распоряжение организации |

доходы поступают в распоряжение организации |

доходы зачисляются в бюджет |

|

открытие счетов |

счета в кредитных организациях |

только в органах республиканского казначейства |

только в органах республиканского казначейства |

|

план счетов |

«обычный» план счетов и инструкция, утв. приказом ДНР. |

план счетов для бюджетных учреждений и инструкция к нему, утв. приказом ДНР. |

план счетов для госорганов и инструкция к нему, утв. приказом ДНР. |

|

отчетность |

бюджетные учреждения должны публиковать свою отчетность (например, через сайт в интернете) |

||

Нормативное регулирование учета в бюджетных организациях. При построении учетной модели и создании учетной политики бюджетные организации опираются на следующие НПА:

- закон «О бухгалтерском учете и финансовой отчетности»;

- план счетов по приказу Советов Министерства финансов ДНР;

- план счетов по приказу Советов Министерства финансов в части отражения оборотов, связанных с государственным финансированием;

- приказ Министерства финансов ДНР «О первичных документах государственных предприятий»;

- приказ Министерства финансов ДНР «О бюджетной классификации»;

- положения Бюджетного кодекса ДНР.

В дополнение следует сказать, что бюджетные организации внутри самой группы подразделяются на несколько категорий:

- администраторы поступлений в бюджет (например, налоговые органы или внебюджетные фонды) - при этом иная деятельность таких учреждений является строго ограниченной;

- учреждения, находящиеся только на финансировании бюджета (не занимающиеся какой-либо приносящей иной доход деятельностью в силу тех или иных причин);

- учреждения с расширенными возможностями - находящиеся на государственных субсидиях и при этом получающие иные доходы в рамках уставной деятельности (бюджетные организации образования, культуры, здравоохранения и т. п.).

Формирование финансового результата у бюджетников — общие правила. В отношении именно доходов и расходов рассматриваемых бюджетников применяются следующие принципы:

1. К доходам в целях бухгалтерского учета относятся все поступления в организацию, а именно:

- поступления бюджетных субсидий;

- поступления бюджетных грантов и аналогичных целевых перечислений;

- доходы (поступления) от реализации товаров, работ, услуг третьим лицам;

- доходы от реализации товаров, работ, услуг государственным структурам (например, в рамках выполнения государственного контракта);

- иные поступления, которые классифицируются как доход в рамках коммерческой деятельности (например, полученные штрафы и неустойки, результаты переоценки активов и т. п.).

2. Расходы бюджетного учреждения могут происходить только по строго фиксированным направлениям, заложенным в утвержденную смету. Как правило, это:

- зарплата работников и обязательные взносы с нее в фонды;

- расходы на командировки, если того требует деятельность, представительские;

- компенсации работникам и иногда населению (установленные государством);

- расчеты за товары, работы, услуги, необходимые для обеспечения деятельности (выполнения государственного задания). При этом государственный контракт на такие услуги может заключаться по стандартной конкурсной процедуре, а может и не заключаться (и тогда бюджетная организация выступает просто как сторона по договору).

Формирование финансового результата бюджетной организации идет по заранее запланированному порядку, в соответствии с утвержденной учредителем сметой деятельности организации.

Финансовый результат в бюджетной организации формируется по общим правилам бухгалтерского учета, но с применением отдельного плана счетов и специфических требований, сформулированных специально для бюджетников. Базой для корректного формирования доходов и расходов является утвержденная смета учреждения-бюджетника. Окончательный финансовый результат за отчетный период формируется путем закрытия счетов учета доходов и расходов на специально предназначенный для этого счет по бюджетному плану счетов.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.