Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Характеристика финансовых вложений и ценных бумаг

Виды ценных бумаг. Согласно ст. 142 Гражданского кодекса РФ ценной бумагой является документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении.

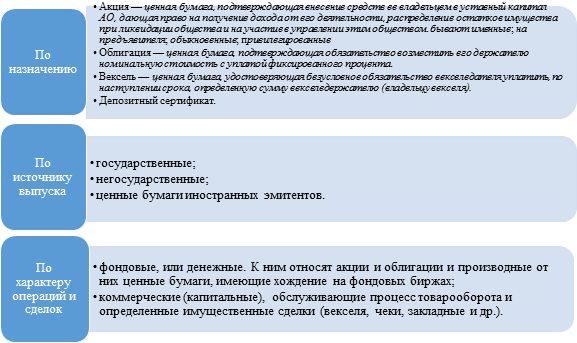

Под обращением ценных бумаг понимается их купля-продажа и другие действия, приводящие к смене владельца ценных бумаг. Классификация ценных бумаг приведена на рис. 10.

Рис. 10. Классификация ценных бумаг

Оценка ценных бумаг. Различают следующие виды оценки ценных бумаг (рис. 11).

В соответствии с Положением о бухгалтерском учете и отчетности, финансовые вложения принимаются к учету в сумме фактических затрат для инвесторов.

Понятие и классификация финансовых вложений. Согласно Положению по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 к финансовым вложениям относятся инвестиции организации в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных и муниципальных ценных бумаг, суммы предоставленных займов другим организациям, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Рис. 11. Виды оценки ценных бумаг

Финансовые вложения классифицируют по различным признакам:

• по связи с уставным капиталом;

• формам собственности;

• срокам, на которые они произведены.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который ценные бумаги произведены, они подразделяются на:

· долгосрочные, когда срок их погашения превышает 1 год;

· краткосрочные, когда срок их погашения не превышает 1 год.

Оценка финансовых вложений. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

• суммы, уплачиваемые в соответствии с договором продавцу;

• суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением указанных активов;

• вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставной капитал организации, признается их денежная оценка, согласованная учредителями организации, а полученных организацией безвозмездно — их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Разница между оценкой по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты (в составе прочих доходов или расходов) у коммерческих организаций в корреспонденции со счетом 58 «Финансовые вложения».

В бухгалтерском учете результаты котировки (переоценки) отражаются записями:

• при увеличении рыночной цены: Д-т 58 К-т 91;

• при снижении рыночной цены: Д-т 91 К-т 58.

Пример 1.

В апреле ЗАО «Веста» приобрело на бирже акции на сумму 100 000 руб.

В апреле будут сделаны записи:

оплачены акции: Д-т 76 К-т 51 — 100 000 руб.; приняты к учету акции: Д-т 58 К-т 76 — 100 000 руб.

В мае рыночная стоимость акций выросла и на конец мая она составила 115 000 руб.

Скорректирована стоимость акций: Д-т 58 К-т 91 — 15 000 руб. (115 000 - 100 000).

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, применяют следующие способы оценки:

• по первоначальной стоимости каждой единицы бухгалтерского учета;

• по средней первоначальной стоимости;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

При выбытии финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

Примеры использования способов оценки при выбытии финансовых вложений (табл. 6.1).

1. Способ оценки по средней первоначальной стоимости.

Стоимость списываемых ценных бумаг определяется путем умножения количества выбывающих ценных бумаг на среднюю первоначальную стоимость одной ценной бумаги данного вида.

Средняя первоначальная стоимость одной ценной бумаги данного вида рассчитывается как частное от деления стоимости ценных бумаг на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

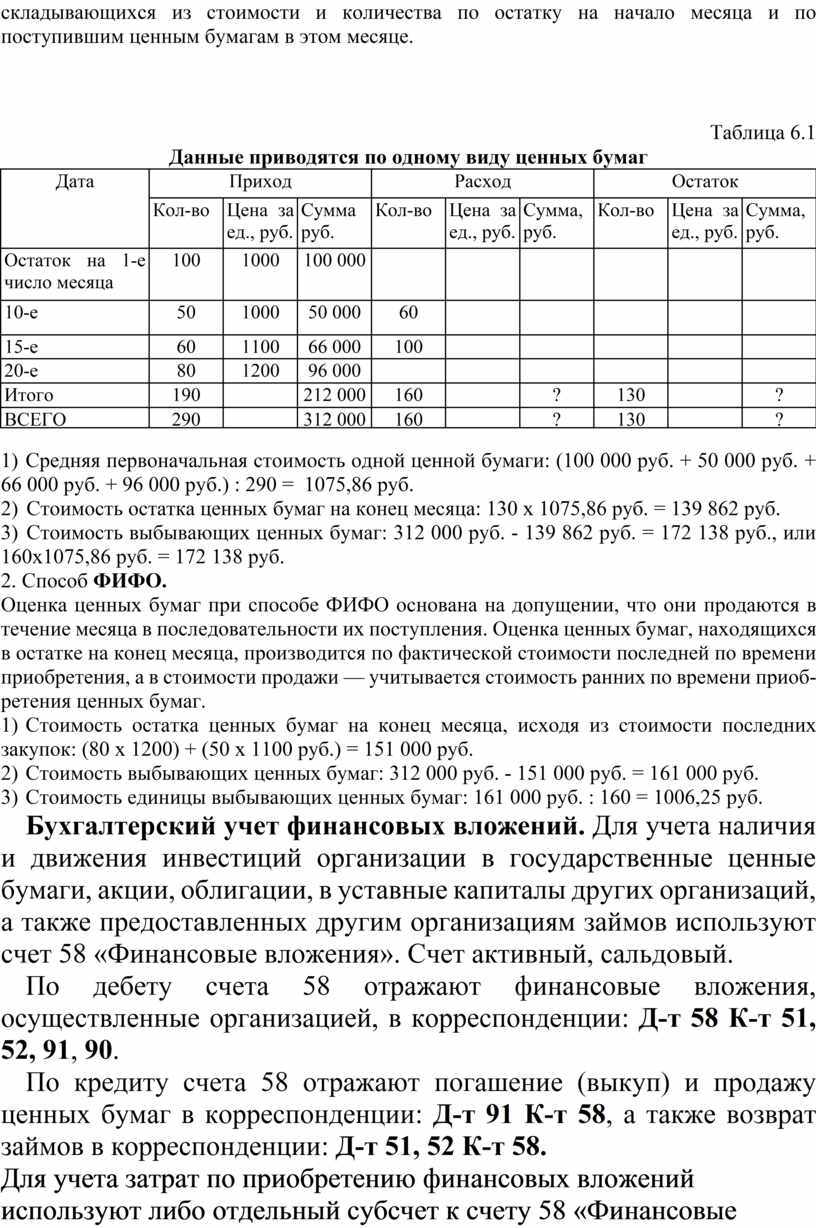

Таблица 6.1

Данные приводятся по одному виду ценных бумаг

|

Дата |

Приход |

Расход |

Остаток |

||||||

|

|

Кол-во |

Цена за ед., руб. |

Сумма руб. |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

|

Остаток на 1-е число месяца |

100 |

1000 |

100 000 |

|

|

|

|

|

|

|

10-е |

50 |

1000 |

50 000 |

60 |

|

|

|

|

|

|

15-е |

60 |

1100 |

66 000 |

100 |

|

|

|

|

|

|

20-е |

80 |

1200 |

96 000 |

|

|

|

|

|

|

|

Итого |

190 |

|

212 000 |

160 |

|

? |

130 |

|

? |

|

ВСЕГО |

290 |

|

312 000 |

160 |

|

? |

130 |

|

? |

1) Средняя первоначальная стоимость одной ценной бумаги: (100 000 руб. + 50 000 руб. + 66 000 руб. + 96 000 руб.) : 290 = 1075,86 руб.

2) Стоимость остатка ценных бумаг на конец месяца: 130 х 1075,86 руб. = 139 862 руб.

3) Стоимость выбывающих ценных бумаг: 312 000 руб. - 139 862 руб. = 172 138 руб., или 160x1075,86 руб. = 172 138 руб.

2. Способ ФИФО.

Оценка ценных бумаг при способе ФИФО основана на допущении, что они продаются в течение месяца в последовательности их поступления. Оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последней по времени приобретения, а в стоимости продажи — учитывается стоимость ранних по времени приобретения ценных бумаг.

1) Стоимость остатка ценных бумаг на конец месяца, исходя из стоимости последних закупок: (80 х 1200) + (50 х 1100 руб.) = 151 000 руб.

2) Стоимость выбывающих ценных бумаг: 312 000 руб. - 151 000 руб. = 161 000 руб.

3) Стоимость единицы выбывающих ценных бумаг: 161 000 руб. : 160 = 1006,25 руб.

Бухгалтерский учет финансовых вложений. Для учета наличия и движения инвестиций организации в государственные ценные бумаги, акции, облигации, в уставные капиталы других организаций, а также предоставленных другим организациям займов используют счет 58 «Финансовые вложения». Счет активный, сальдовый.

По дебету счета 58 отражают финансовые вложения, осуществленные организацией, в корреспонденции: Д-т 58 К-т 51, 52, 91, 90.

По кредиту счета 58 отражают погашение (выкуп) и продажу ценных бумаг в корреспонденции: Д-т 91 К-т 58, а также возврат займов в корреспонденции: Д-т 51, 52 К-т 58.

Для учета затрат по приобретению финансовых вложений используют либо отдельный субсчет к счету 58 «Финансовые вложения», либо субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами» — 76/8 «Расчеты по приобретению ценных бумаг», с последующим оприходованием финансовых вложений непосредственно на счет 58 (при условии перехода права собственности на ценные бумаги).

— При предварительной оплате расходов по приобретению ценных бумаг в учете делают записи:

• Д-т 76, субсчет 8 «Расчеты по приобретению ценных бумаг» К-т 51 — на сумму перечисленного аванса;

• Д-т 58 К-т 76, субсчет 8 «Расчеты по приобретению ценных бумаг» — оприходованы ценные бумаги.

—При получении ценных бумаг по договору простого товарищества: Д-т 58 К-т 80.

—При безвозмездном поступлении ценных бумаг на их рыночную стоимость делают запись: Д-т 58 К-т 98/2.

Курсовая разница от дооценки ценных бумаг в связи с изменением курса валюты отражается в виде: Д-т 58 К-т 91.

К счету 58 могут быть открыты следующие субсчета:

• 58/1 «Паи и акции»;

• 58/2 «Долговые ценные бумаги»;

• 58/3 «Предоставленные займы»;

• 58/4 «Вклады по договору простого товарищества».

Аналитический учет финансовых вложений ведут по видам вложений (паи, акции, облигации) и объектам, в которые осуществлены эти вложения (организациям-продавцам ЦБ, организациям-заемщикам).

При использовании журнально-ордерной формы учета, записи по кредиту счета 58 производят в журнале-ордере № 8. Дебетовые записи отражают в журналах-ордерах № 2, 2/1, 8 в корреспонденции: Д-т 58 К-т 51, 52, 76.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.