Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Характеристика готовой продукции

Понятие готовой продукции. Готовая продукция — конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации.

Учет готовой продукции (работ, услуг) состоит в отражении хозяйственных операций на последнем этапе процесса производства в ходе продажи продукции (работ, услуг). Правильное и оперативное формирование соответствующей информации на этом этапе позволяет менеджменту хозяйствующего субъекта наиболее эффективно управлять имеющимися материальными и финансовыми ресурсами, а также минимизировать риск налоговых правонарушений.

От выбранного организацией или предприятием метода оценки готовой продукции зависят многие показатели деятельности предприятия, главным из которых является сумма налогооблагаемой выручки, а, следовательно, и величина чистой прибыли, которую получит организация после уплаты всех налогов и сборов.

Основным документом, регулирующим методику учета готовой продукции, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

В соответствии с нормативными документами задачами учета готовой продукции являются:

1. Формирование фактической себестоимости готовой продукции посредством организации бухгалтерского учета затрат по ее созиданию.

2.Своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску продукции.

3.Контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения.

4.Контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции (выполнение работ, оказание услуг).

5.Проведение анализа эффективности использования готовой продукции и использование результатов анализа для принятия управленческих решений.

Планом счетов бухгалтерского учета для обобщения информации о наличии и движении готовой продукции предназначен активный, балансовый, инвентарный счет 43 «Готовая продукция». Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство (08, 23, 25, 26, 28) или счета 40 «Выпуск продукции (работ, услуг)», если организацией этот счет используется. Если готовая продукция полностью направляется для использования в самой организации, то она на счете 43 «Готовая продукция» может не отражаться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

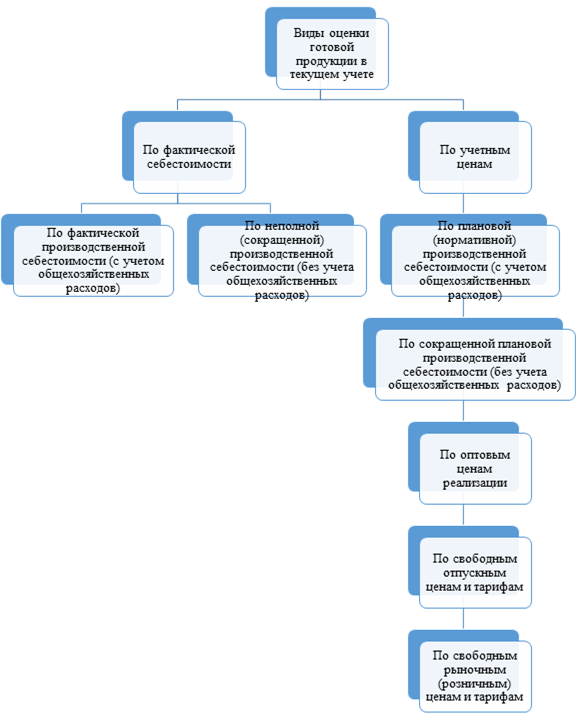

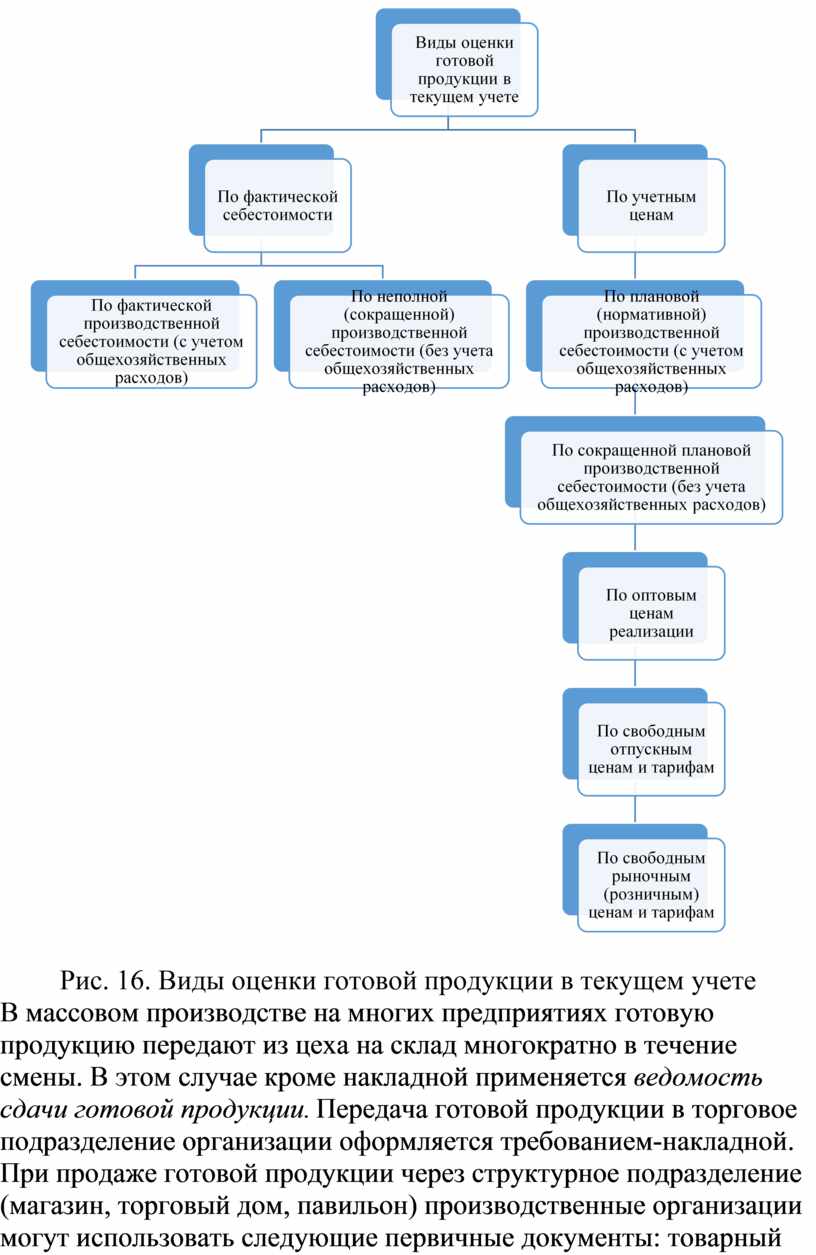

Методы оценки готовой продукции. Как и при оценке других активов и обязательств субъектов предпринимательской деятельности, при оценке готовой продукции — в случае ее поступления (оприходования) и выбытия (продажи или передачи) используются разные методы (см. рис. 16).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Таким образом, при формировании учетной политики предприятия в отношении бухгалтерского учета готовой продукции допускается выбор из следующих вариантов оценки:

1) по фактической себестоимости;

2) по нормативной или плановой себестоимости;

3) по прямым статьям затрат (без учета общехозяйственных расходов).

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета процента и суммы отклонений:

Отн + От

% Отклонения = ¾¾¾¾¾¾ х100%, (18)

О + П

где Отн — отклонение на остаток готовой продукции на начало месяца; От — отклонение по продукции, выпущенной в текущем месяце; О — сумма остатка готовой продукции по учетной цене; П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

ΣОткл = П х % Откл, (19)

где ΣОткл – сумма отклонений, подлежащих списанию; П – стоимость продукции по учетной цене; % Откл – процент отклонения.

В случае перерасхода делаются дополнительные записи на счетах, при экономии — сторнировочные записи.

Сумма отклонений списывается на те же счета, на которые списана себестоимость готовой продукции по учетным ценам.

Д-т 90/2 К-т 43 — увеличена себестоимость готовой продукции, если учетная цена ниже фактической себестоимости

![]() —

сторнирована разница между учетной ценой и себестоимостью готовой продукции

(экономия), если учетная цена оказалась выше фактической себестоимости.

—

сторнирована разница между учетной ценой и себестоимостью готовой продукции

(экономия), если учетная цена оказалась выше фактической себестоимости.

Документальное оформление выпуска готовой продукции. Готовая продукция сдается из производства на склад на основании приемо-сдаточных накладных, актов приемки готовой продукции, спецификаций и других аналогичных документов, которые выписываются в двух-трех экземплярах. Первый экземпляр передается в бухгалтерию для принятия к учету продукции и списания затрат на ее производство, второй экземпляр остается в подразделении, сдавшем продукцию на склад, то есть у изготовителя. Третий вместе с продукцией передается на склад. На готовую продукцию, поступившую на склад, заводится карточка складского учета.

Рис. 16. Виды оценки готовой продукции в текущем учете

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется ведомость сдачи готовой продукции. Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной. При продаже готовой продукции через структурное подразделение (магазин, торговый дом, павильон) производственные организации могут использовать следующие первичные документы: товарный отчет и ведомость движения готовой продукции. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются приход и расход готовой продукции и товаров», с указанием их наименований, номенклатурных номеров, единицы измерения, количества, цены и суммы по продажным ценам (включая налог на добавленную стоимость). В ведомости указываются итоговые суммы отдельно по приходу и расходу.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может быть направлена на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств. Отпуск со склада готовой продукции на собственные нужды организации можно оформлять требованием-накладной (ф. № М-11)

Основанием для отпуска готовой продукции покупателям (заказчикам) является распоряжение, приказ руководителя организации или уполномоченного им лица, а также договор с покупателем. Порядок документального оформления отгрузки продукции рассмотрен далее.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.