Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Инвентаризация активов и обязательств: что, где, когда.

Министерство финансов Украины утвердило Положение об инвентаризации активов и обязательств от 02.09.2014 № 879, которое вступит в силу с 01 января 2015 года. Данное Положение заменяет Инструкцию по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Минфина от 11.08.1994 № 69.

Обязательность проведения инвентаризации возникает:

· перед составлением годовой финансовой отчетности в объеме, определенном пунктом 6 настоящего раздела, с учетом особенностей проведения инвентаризации и в сроки, определенные пунктом 9 настоящего раздела;

· в случае передачи имущества государственного предприятия или бюджетного учреждения в аренду, приватизации имущества государственного предприятия, преобразования государственного предприятия, передачи государственного предприятия (его структурных подразделений) или бюджетного учреждения к сфере управления другого органа управления (на дату передачи), кроме передачи в пределах одного органа управления, в других случаях, определенных законодательством;

· в случае смены материально ответственных лиц, а также в случае смены руководителя коллектива (бригадира), выбытия из коллектива (бригады) более половины его членов или по требованию хотя бы одного члена коллектива (бригады) при коллективной (бригадной) материальной ответственности (в день приема -передачи дел) в объеме активов, находящихся на ответственном хранении;

· в случае установления фактов краж или злоупотреблений, порчи ценностей (на день установления таких фактов) в объеме, определенном руководителем предприятия;

· по судебному решению или на основании надлежащим образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации. В этих случаях инвентаризация должна начаться в срок и в объеме, указанных в надлежащим образом оформленном документе этих органов, но не ранее дня получения предприятием соответствующего документа;

· в случае техногенных аварий, пожара или стихийного бедствия (на день после окончания явлений) в объеме, определенном руководителем предприятия;

· в случае прекращения предприятия в объеме, определенном пунктом 6 настоящего раздела;

· в случае перехода на составление финансовой отчетности по международным стандартам (на дату такого перехода);

· в других случаях, предусмотренных законодательством

· В случае получения отказа поставщика удовлетворить претензию относительно недогрузки товаров или получения от покупателя претензии по недогрузке товаров проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии.

Инвентаризация активов и обязательств перед составлением годовой финансовой отчетности производится до даты в период :

· 3 місяців для необоротних активів (крім незавершених капітальних інвестицій, об'єктів основних засобів, які на момент інвентаризації будуть знаходитися поза підприємством, зокрема автомобілів, морських і річкових суден, які відбудуть у тривалі рейси, тощо), запасів (крім незавершеного виробництва та напівфабрикатів, інших матеріальних цінностей, які на момент інвентаризації будуть знаходитися поза підприємством), поточних біологічних активів, дебіторської та кредиторської заборгованостей, витрат і доходів майбутніх періодів, зобов'язань (крім невикористаних забезпечень, розрахунків з бюджетом та з відрахувань на загальнообов’язкове державне соціальне страхування);

· 2 месяцев для незавершенных капитальных инвестиций, незавершенного производства, полуфабрикатов, финансовых инвестиций, денежных средств, средств целевого финансирования, обязательств в части неиспользованных обеспечения, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование;

· к временного выбытия с предприятия объектов основных средств, в частности автомобилей, морских и речных судов, отбудут в длительные рейсы, других материальных ценностей, которые на дату инвентаризации будут находиться вне предприятия.

При этом инвентаризация земельных участков, зданий, сооружений и других неподвижных объектов может проводиться один раз в три года.

По решению руководителя предприятия инвентаризация инструментов, приборов, инвентаря (мебели) может проводиться ежегодно в объеме не менее 30 процентов всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря (мебели) в течение трех лет.

Инвентаризация библиотечных фондов по решению руководителя предприятия по установленному им графику может проводиться в течение года. Инвентаризация книжных памятников проводится ежегодно.

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной приказом Министерства финансов Украины от 6 апреля 1998 N 84, зарегистрированного в Министерстве юстиции Украины 28 апреля 1998 года под N 271 / 2711 (в редакции приказа Министерства финансов Украины от 28 ноября 2012 N 1230).

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих активов.

Состав комиссии.

Для проведения инвентаризации на предприятии распорядительным документом руководителя предприятия создается инвентаризационная комиссия из представителей аппарата управления предприятия, бухгалтерской службы (представителей аудиторской фирмы, централизованной бухгалтерии, субъекта предпринимательской деятельности - физического лица, осуществляющего ведение бухгалтерского учета на предприятии на договорных началах) и опытных работников предприятия, знают объект инвентаризации, цены и первичный учет (инженеры, технологи, механики, исп онавци работ, товароведы, экономисты, бухгалтеры). Инвентаризационную комиссию возглавляет руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия.

В тех случаях, когда бухгалтерский учет ведется непосредственно руководителем предприятия, инвентаризационную комиссию возглавляет руководитель предприятия самостоятельно.

По решению руководителя предприятия в состав инвентаризационной комиссии могут быть включены члены ревизионной комиссии хозяйственного общества, представители структурного подразделения (службы) по внутреннему аудиту.

В случае проведения инвентаризации по судебному решению или на основании надлежащим образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации, должностные лица соответствующего органа (с их согласия) могут присутствовать при проведении инвентаризации.

Инвентаризация проводится полным составом инвентаризационной комиссии (рабочей инвентаризационной комиссии) и в присутствии материально ответственного лица.

В случае выявления значительных расхождений между данными инвентаризационной описи и данными контрольной проверки назначается новый состав рабочей инвентаризационной комиссии для проведения повторной инвентаризации.

Документальное оформление.

Положение № 879 не содержит приложений , а в пункте 14 раздела II указано, что инвентаризационные описи, акты инвентаризации, сверочные сведения оформляются в соответствии с требованиями, установленными Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Минфина от 24.05.1995 № 88, для первичных документов с учетом обязательных реквизитов и требований, предусмотренных Положением № 879. Материалы инвентаризации могут быть заполнены как рукописным способом, так и с помощью электронных средств обработки информации. Учреждения сведения о результатах проведенных инвентаризаций оформляют по формам, определенным законодательством.

Материалы инвентаризации (описи, акты, сличительные ведомости, протоколы) оформляются не менее чем в двух экземплярах.

Отражение в учете.

|

операции |

Дт |

кт |

Примечания |

|

исправление пересортицы |

28 |

28 |

|

|

установлены излишки |

28 |

719 |

|

|

Недостача и порча товаров в пределах норм естественной убыли при хранении и реализации |

947 |

28 |

Включается в налоговые расходы |

|

Недостаток сверх норм естественной убыли, виновное лицо не установлено |

947 |

28 |

Не включается в налоговые расходы |

|

начисление НДС |

947 |

641ПДВ |

|

|

Недостаток сверх норм естественной убыли, виновное лицо установлено |

947 |

28 |

Не включается в налоговые расходы |

|

начисление НДС |

947 |

641ПДВ |

|

|

Отражено недостаток на забалансовом счете |

07 |

|

|

|

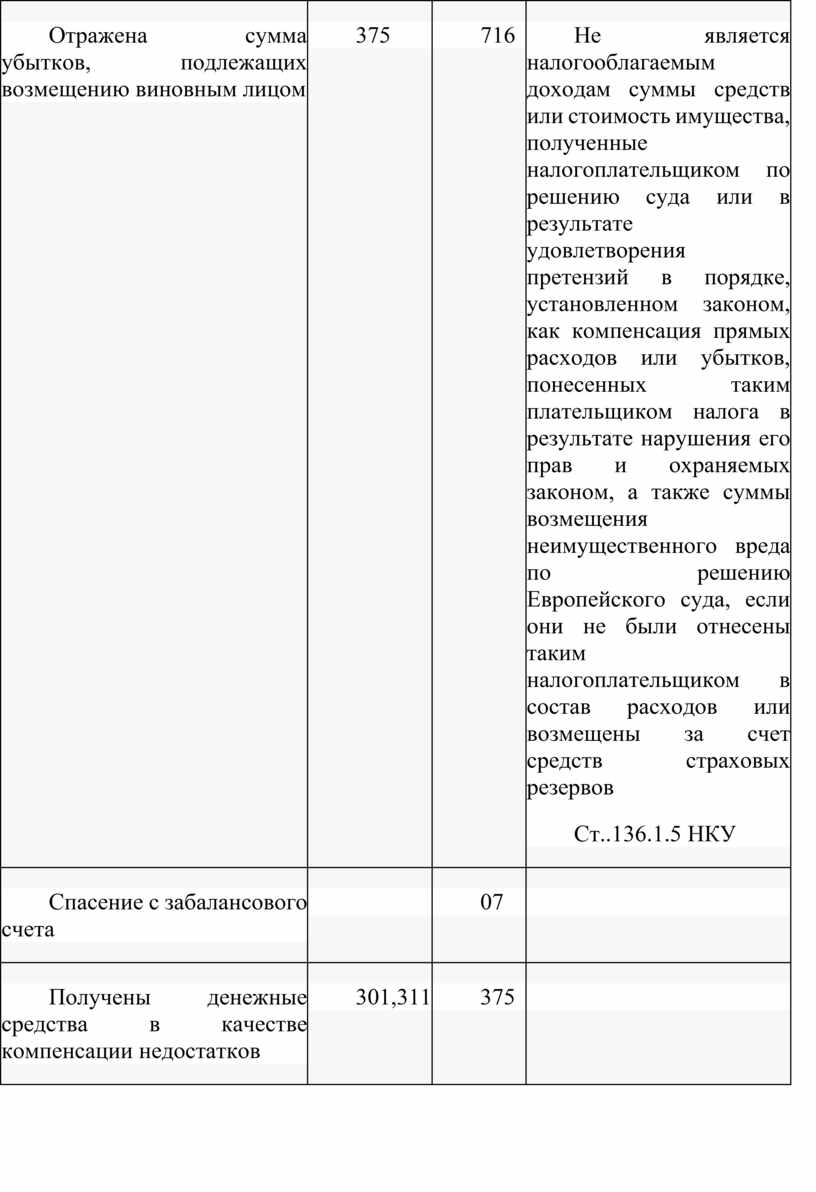

Отражена сумма убытков, подлежащих возмещению виновным лицом |

375 |

716 |

Не является налогооблагаемым доходам суммы средств или стоимость имущества, полученные налогоплательщиком по решению суда или в результате удовлетворения претензий в порядке, установленном законом, как компенсация прямых расходов или убытков, понесенных таким плательщиком налога в результате нарушения его прав и охраняемых законом, а также суммы возмещения неимущественного вреда по решению Европейского суда, если они не были отнесены таким налогоплательщиком в состав расходов или возмещены за счет средств страховых резервов Ст..136.1.5 НКУ |

|

Спасение с забалансового счета |

|

07 |

|

|

Получены денежные средства в качестве компенсации недостатков |

301,311 |

375 |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.