Поделиться

Лекция на тему:

Коэффициент износа основных средств

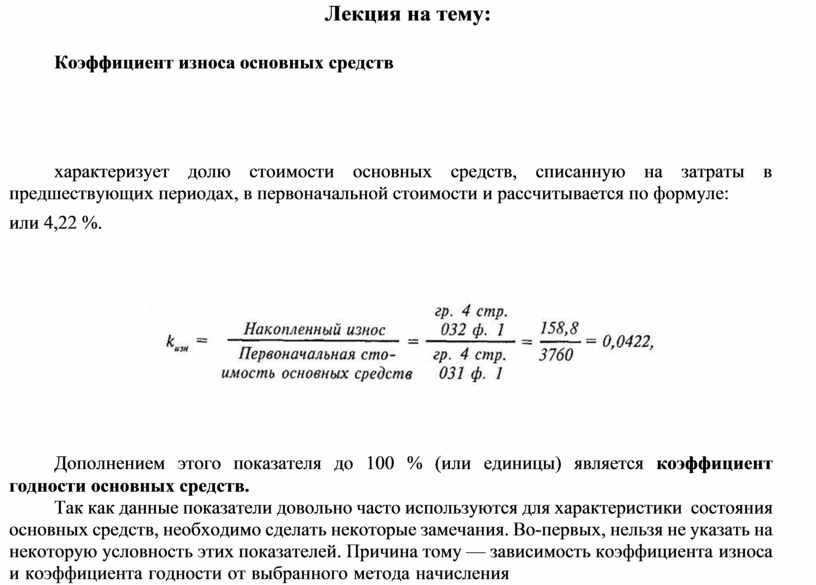

характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости и рассчитывается по формуле:

или 4,22 %.

|

Дополнением этого показателя до 100 % (или единицы) является коэффициент годности основных средств.

Так как данные показатели довольно часто используются для характеристики состояния основных средств, необходимо сделать некоторые замечания. Во-первых, нельзя не указать на некоторую условность этих показателей. Причина тому — зависимость коэффициента износа и коэффициента годности от выбранного метода начисления

амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Так, принято считать, что значение коэффициента износа более чем 50 % (а следовательно, коэффициента годности менее 50 %) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли.

Коэффициент обновления основных средств определяет часть имеющихся на конец отчетного периода основных средств, которая составляет новые основные средства и рассчитывается по формуле:

|

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла по различным причинам. Формула расчета данного показателя следующая:

Данные для расчета последних двух показателей содержатся в разделе II «Основные средства» Примечаний к годовой финансовой отчетности (форма № 5). Необходимость внесения таких данных в отчетность обусловлена требованиями п. 36.3 П(С)БУ 7 «Основные средства».

Таким образом, имущество рассматриваемого предприятия за отчетный период увеличилось на 365,8 тыс. грн. Подобное увеличение произошло в основном за счет роста дебиторской задолженности на 259,5 тыс. грн. Такие изменения являются положительными, если в составе дебиторской задолженности отсутствует просроченная, так как свидетельствуют о расширении деятельности предприятия. Состояние основных средств предприятия удовлетворительное, так как коэффициент износа составляет лишь 4,22 %, что может свидетельствовать о том, что анализируемое предприятие только начинает свою деятельность.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.