Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Методы учета затрат на производство и калькулирование себестоимости продукции

Методы учета затрат на производства и калькулирование себестоимости. Калькулирование себестоимости. Калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Основная задача калькулирования состоит в определении издержек, которые приходятся на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

В зависимости от целей калькулирования различают следующие виды калькуляций: плановую, сметную и фактическую. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Объектом калькулирования являются издержки, связанные с производством конкретного продукта.

Производственный учет, являясь частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, связанных с производственными затратами. Информация, собранная в системе производственного учета, является базой для расчета себестоимости единицы продукции.

Калькулирование себестоимости продукции (работ, услуг) можно подразделить условно на 3 этапа:

1. Исчисление себестоимости всей выпущенной продукции в целом.

2. Определение фактической себестоимости по каждому виду продукции.

3. Определение себестоимости единицы продукции, выполненной работы.

Метод калькулирования предполагает систему производственного учета, при котором определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

В зависимости от организации и технологии производства, вида и ассортимента производимой продукции, применяются различные методы учета затрат на производство и калькулирование фактической себестоимости продукции:

• нормативный;

• позаказный;

• попередельный;

• попроцессный (простой).

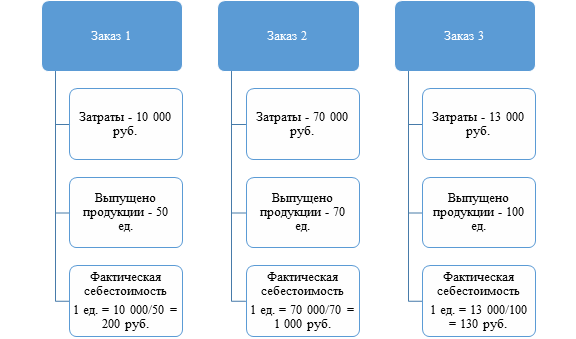

Позаказный метод учета. Его применяют в индивидуальных и мелкосерийных производствах. При этом методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции в карточке учета производства.

Учет прямых затрат по заказу ведут на основании первичных документов, отражающих расход материалов, заработной платы, выработку и т. д. Косвенные (накладные) расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа, что является существенным недостатком этого метода.

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 14. Схема позаказного метода

Себестоимость частично выполненного заказа определяют условно, на основании плановой или фактической калькуляции аналогичного изделия, изготовлявшегося ранее, с учетом изменения в его конструкции, технологии, условий производства.

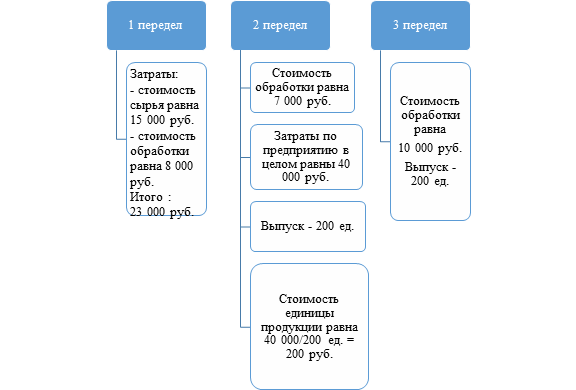

Попередельный метод учета затрат на производство. Попередельный метод затрат применяется там, где процесс выпуска готовой продукции состоит из нескольких, последовательно технологически законченных переделов, а себестоимость исчисляют по каждому переделу, так как готовой продукцией может быть сам передел (текстильная продукция, черная металлургия и т. д.).

Себестоимость конечного продукта будет составлять сумму затрат всех переделов. Прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства.

![]()

![]()

Рис. 15. Схема попередельного метода учета затрат на производство

и реализуются на сторону другим предприятиям как покупные комплектующие изделия и полуфабрикаты.

Пример 1.

Предприятие имеет 3 передела. Изготовлено 200 изделий. Согласно установленным нормам первому цеху отпущено сырья и материалов на 15 000 руб., затраты на обработку составили 8 000 руб.

Вторым переделом израсходовано на обработку 7 000 руб., третьим - 10 000 руб. Определить себестоимость по переделам.

1 передел = (15 000 + 8 000) руб. / 200 ед. = 115 руб.

2 передел = 7 000 руб. / 200 ед. = 35 руб.

3 передел = 10 000 руб. / 200 ед. = 50 руб.

Итого: 200 руб.

Фактическая себестоимость единицы продукции составит (23 000 + 7 000 + 10 000) / 200 (руб.)

Нормативный метод учета затрат на производство. Нормативный метод учета затрат на производство применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

На таких производствах отдельные виды затрат учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников; фиксируют изменение текущих норм в результате организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляциями.

Фактическую себестоимость продукции определяют сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Фс = Нс ± О ± Ин , (12)

где Фс — фактическая себестоимость; Нс — нормативная себестоимость; О — отклонение от текущих норм (экономия или перерасход); Ин — изменение норм (в сторону увеличения или уменьшения).

Отрицательные отклонения — дополнительное использование сырья и материалов сверх установленных норм, увеличение отходов:

Он = Нс х Индекс отклонения (%), (13)

Ин = Нс х Индекс изменения (%), (14)

Сумма отклонений от норм или сумма изменений норм

Индекс (%) = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾х 100%,(15)

Нормативная себестоимость выпуска

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства.

Попроцессный (простой) метод учета. Этот метод учета затрат применяется на предприятиях с ограниченной номенклатурой и где незавершенное производство отсутствует (в добывающей промышленности, на электростанциях и т. д.). Прямые и косвенные затраты производства учитывают по статьям калькуляции на весь выпуск продукции, а среднюю себестоимость единицы продукции определяют делением суммы всех производственных затрат на количество продукции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.