Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ БІОЛОГІЧНИХ АКТИВІВ

Біологічні активи (далі – БА), до яких належать БА рослинництва і тваринництва, становлять особливу групу активів сільськогосподарських підприємств. Перелік таких активів установлено однойменним П(С)БО 30. Як і інші активи підприємств, БА слід періодично інвентаризувати. Про порядок та особливості проведення такої інвентаризації розповімо в консультації.

Строки проведення

Періодичність, порядок і строки проведення обов'язкової інвентаризації активів підприємств, у тому числі на сільгосппідприємствах, визначені Положенням № 879 (п. 7–10 розд. I). Зокрема, інвентаризувати БА слід перед складанням річної фінансової звітності протягом трьох місяців до дати балансу.

Крім того, порядок проведення інвентаризації з урахуванням галузевої специфіки сільгосппідприємств розглянуто в Методрекомендаціях № 37. Так, підприємствам агропромислового комплексу рекомендується проводити інвентаризацію в такий строк (п. 1.4):

· дорослих продуктивних і племінних тварин, молодняку тварин, тварин на відгодівлі, птиці, кролів, звірів цінних порід, піддослідних тварин – не менше одного разу на квартал (на 1 квітня, 1 липня, 1 вересня) і перед складанням річної фінзвітності (на 31 грудня). Інвентаризувати птицю доцільно одночасно зі здійсненням зооветеринарних заходів – її щепленням;

· плідників і ремонтного матеріалу риб – станом на 1 липня;

· плодових розсадників і насаджень – до настання зими, у IV кварталі звітного року;

· бджолосімей – не менше двох раз на рік: навесні, коли температура повітря не нижче +15 °С (у тіні), і восени, після закінчення збору нектару бджолиними сім'ями (установлюють номер вулика, кількість рамок меду, силу сім'ї тощо).

Порядок проведення

Згідно із загальними правилами інвентаризації БА, установленими в Положенні № 879, до початку процедури (п. 5, 6 розд. II):

· від кожної особи або групи осіб, відповідальних за схоронність поголів'я, береться розписка (наводиться в інвентаризаційному описі) про те, що до початку інвентаризації всі прибуткові та видаткові документи на активи здано в бухгалтерію, усі цінності, що надійшли під їх відповідальність, оприбутковано, а вибулі списано;

· визначаються залишки на дату інвентаризації;

· активи групуються за назвами, сортами, розмірами в порядку, зручному для підрахунку.

Інвентаризація БА тваринництва

Довгострокові БА (далі – ДБА), зокрема доросла продуктивна й робоча худоба, вносяться в інвентаризаційні описи із зазначенням номера тварини (бирки), клички, віку, породи, угодованості, живої маси (ваги) (маса (вага) коней, мулів не вказується) (п. 5.2 розд. III Положення № 879).

ВРХ, робоча худоба, свині (матки і кнури) й особливо цінні екземпляри овець та іншої худоби включаються в окремий інвентаризаційний опис. Інша худоба основного стада, яка обліковується в груповому порядку, вноситься в описи за групами згідно з віком і статтю із зазначенням кількості голів і живої маси (ваги) за кожною групою (крім коней, верблюдів, мулів, оленів і собак, вага яких не вказується).

Поточні БА (далі – ПБА), зокрема тварини на відгодівлі, молодняк свиней, овець, кіз, птиці та інші види тварин, облік яких ведеться груповим методом, відображаються в описі із зазначенням інвентарних номерів, кличок, масті, породи тощо згідно з номенклатурою, прийнятою в облікових регістрах, статевовіковими групами і рахунками аналітичного обліку, а також кількості голів і живої маси (ваги) за кожною групою тварин

(п. 5.3 розд. III Положення № 879).

При інвентаризації дорослої робочої худоби та продуктивних тварин дані заносять в Інвентаризаційний опис робочої худоби і продуктивних тварин, птиці, бджолосімей (форма № Інв-8с.-г, наведена в додатку 8 до Методрекомендацій № 37). Такий опис складають у двох екземплярах за видами тварин окремо на фермах, у цехах, відділеннях, бригадах і за матеріально відповідальними особами. Один примірник такого опису передається в бухгалтерію.

Що стосується племінних тварин, то виходячи з особливостей їх обліку та утримування (ст. 10 Закону № 3691) інвентаризація племінного стада повинна проводитися особливо ретельно.

Нагадаємо, племінна тварина – це чистопорідна або отримана за затвердженою програмою породного вдосконалення тварина, зареєстрована в державних книгах племінних (генетичних) тварин, має племінну (генетичну) цінність і використовується в селекційному процесі відповідно до державних програм селекції. Об'єктами племінної справи у тваринництві є ВРХ, свині, вівці, кози, коні, птиця, риба, бджоли, шовкопряди, хутрові звірі й кролі (ст. 1, 4 Закону № 3691).

Порода тварин у документах (у т. ч. і в інвентаризаційних описах) указується на підставі даних бонітування худоби. Бонітування – це оцінка племінних якостей тварин за продуктивністю, розвитком і будовою тіла шляхом огляду й використання даних зоотехнічного обліку.

Важливим елементом обліку є ідентифікація кожної тварини. Згідно з вимогами до племінного обліку необхідно вести точні записи в книгах, нумерувати й позначати таких тварин (шляхом випалювання на рогах, нанесення татуїровок на вуха, розпізнавальних вушних міток, використання бирок, сережок, кілець, ярликів і т. д.).

При інвентаризації будь-яких тварин слід урахувати, що:

· тварин, які не мають інвентарних номерів або з повторюваними номерами, а також із номерами, які не належать даному підприємству, переводять в окреме приміщення для встановлення їх приналежності і складають щодо них окремий опис. При виявленні тварин, не відображених в обліку, комісія повинна включити відповідні відомості в опис;

· на тварин, прийнятих або переданих в оренду, описи складаються окремо і підписуються відповідальними за їх схоронність особами.

Інвентаризаційна комісія перераховує наявне поголів'я дорослих тварин (основного стада) і молодняку тварин на вирощуванні та відгодівлі в місцях його знаходження (залежно від пори року): у приміщеннях, літніх таборах, на вигульних майданчиках. При цьому перерахування здійснюється так:

· ВРХ, що перебуває на безприв'язному утриманні, – шляхом перегону з одного місця в інше (прохід для перегону повинен бути таким, щоб через нього проходила одна тварина);

· свиней – після годівлі за кожним станком окремо;

· овець – за допомогою станка, збитого з дощок для проходу однієї вівці (через нього проганяють усе поголів'я);

· птиці, що утримується в клітках, – у кожній окремій клітці з подальшим визначенням загальної кількості, а птиці, що утримується на підлозі, – шляхом перегону або відловлювання і перенесення її в окреме приміщення.

З метою забезпечення оперативного контролю над схоронністю поголів'я в такому ж порядку постійно діюча на підприємстві інвентаризаційна комісія щомісяця перераховує тварин. Результати всіх перерахувань записують в інвентаризаційні описи.

Інвентаризація БА рослинництва

Відповідно до розд. III Положення № 879:

· ДБА вносяться в інвентаризаційний опис за культурами, ботанічними сортами із зазначенням року закладення, площі, кількості дерев або кущів, а також за категоріями і балансовою вартістю (п. 5.1);

· ПБА інвентаризуються за їх видами, при цьому перевіряються натуральні показники (площі, засіяні озимими культурами, кількість рослин у парниках і теплицях, закладених садах, ягідниках і виноградниках) (п. 5.5).

При інвентаризації багаторічних насаджень різних порід дерев, посаджених у різні роки, в інвентаризаційному описі можна вказати кожне дерево або групу однорідних дерев того самого року посадки окремим рядком без зазначення площі такої посадки. Площу інвентаризовуваної ділянки посадки багаторічних насаджень у такому випадку можна навести окремо в рядку «Разом».

Інвентаризаційна комісія включає багаторічні насадження в інвентаризаційний опис за формою № Інв-3с.-г. (наведено в додатку 3 до Методрекомендацій № 37).

Оформлення результатів інвентаризації

Крім інвентаризаційних описів заповнюють і інші документи (наприклад, акти інвентаризації). Накази, акти, протоколи складаються в довільній формі. Для оформлення результатів інвентаризації використовують дані про господарські операції, зафіксовані в первинних документах.

У випадку виявлення розбіжностей між результатами інвентаризації БА й обліковими даними бухгалтерія підприємства складає Порівнювальні відомості за формами № Інв-17с.-г. і № Інв-18с.-г. (наведено в додатках 17 і 18 до Методрекомендацій № 37 відповідно). На їх підставі отримані в ході інвентаризації результати відображаються в обліку.

Облік надлишків, нестач і псування БА

Якщо за результатами інвентаризації виявлено нестачі, надлишки, пересортиця, то на підставі порівнювальних відомостей і протоколу інвентаризації необхідно:

· урегулювати наявні розбіжності;

· привести дані у відповідність із фактичною наявністю матеріальних цінностей на звітну дату;

· вжити заходів щодо стягнення збитку з матеріально відповідальних осіб, якщо такі будуть установлені.

Нагадаємо, при оформленні операцій із БА застосовуються форми первинних документів (ДБАСГ і ПБАСГ), затверджені Наказом № 73.

На підставі Інструкції № 291 і додатка 2 до Методрекомендацій № 1315 результати інвентаризації БА відображаються в бухгалтерському обліку такими записами:

1. Нестачі і втрати:

· ПБА рослинництва, оцінюваних за справедливою вартістю, – Дт 947 «Нестачі і втрати від псування цінностей» – Кт 211 «Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю»;

· ПБА тваринництва, оцінюваних за справедливою вартістю, – Дт 947 – Кт 212 «Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю»;

· ПБА тваринництва, оцінюваних за первісною вартістю, – Дт 947 – Кт 213 «Поточні біологічні активи тваринництва, які оцінені за первісною вартістю»;

· ДБА рослинництва, оцінюваних за справедливою вартістю, – Дт 947 – Кт 161 «Довгострокові біологічні активи рослинництва, які оцінені за справедливою вартістю»;

· ДБА тваринництва, оцінюваних за справедливою вартістю, – Дт 947 – Кт 163 «Довгострокові біологічні активи тваринництва, які оцінені за справедливою вартістю»;

· ДБА тваринництва, оцінюваних за первісною вартістю, – Дт 976 – Кт 164 «Довгострокові біологічні активи тваринництва, які оцінені за первісною вартістю», Дт 976 – Кт 162 «Довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю»;

· незрілих ДБА, оцінюваних за справедливою вартістю, – Дт 947 – Кт 165 «Незрілі довгострокові біологічні активи, які оцінюються за справедливою вартістю».

Сума нестач і втрат від псування цінностей відображається також на позабалансовому субрахунку 072

«Невідшкодовані нестачі і втрати від псування цінностей». Після вирішення питання про винних осіб відображають зменшення сум невідшкодованих нестач і втрат від псування цінностей на позабалансовому субрахун-ку 072 з одночасним записом Дт 375 «Розрахунки за відшкодуванням завданих збитків» – Кт 716

«Відшкодування раніше списаних активів» у сумі, що підлягає відшкодуванню винуватцями.

2. Надлишки:

· ПБА – Дт 21 «Поточні біологічні активи» – Кт 719 «Інші доходи від операційної діяльності» за справедливою вартістю (якщо облік активів ведеться на субрахунках 211 і 212) або за первісною вартістю (якщо облік активів ведеться на субрахунку 213);

· ДБА, оцінюваних за справедливою вартістю, – Дт 161, 163, 165 – Кт 719 за справедливою вартістю;

· ДБА, оцінюваних за первісною вартістю, – Дт 162 «Довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю», 164, 166 «Незрілі довгострокові біологічні активи, які оцінюються за первісною вартістю» – Кт 746 «Інші доходи від звичайної діяльності» за первісною вартістю.

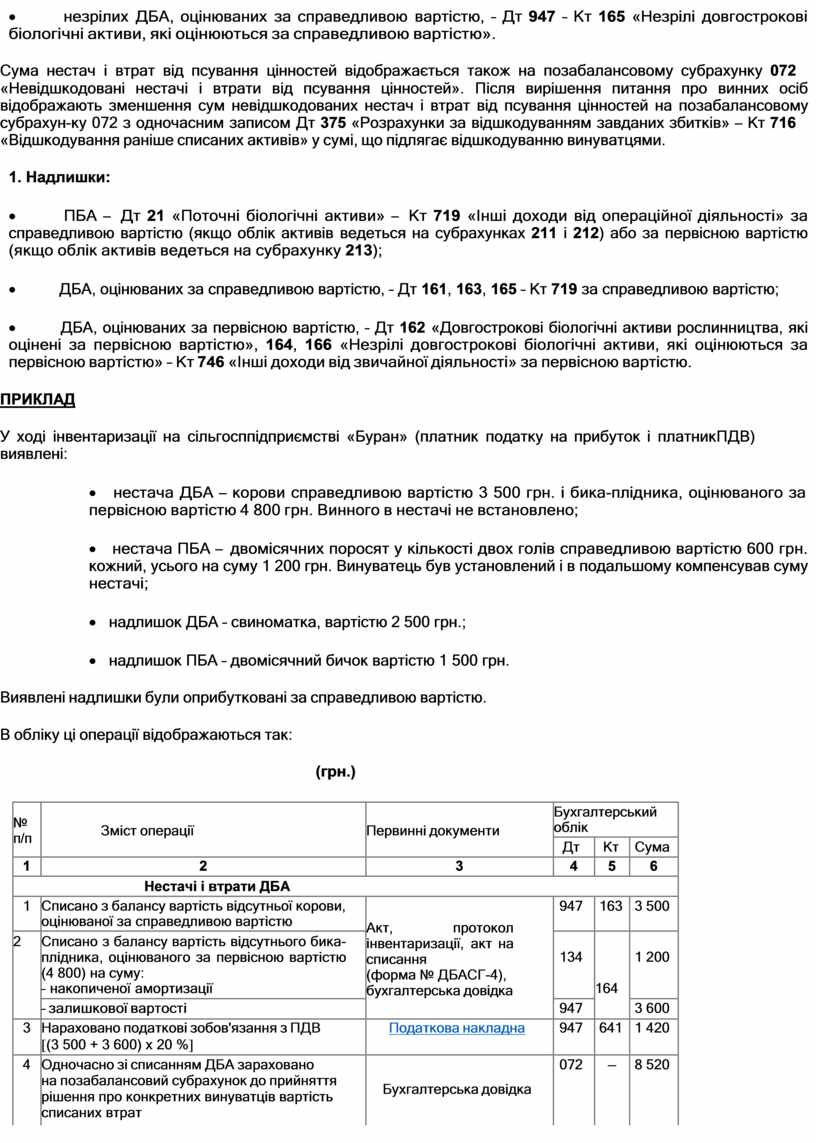

ПРИКЛАД

У ході інвентаризації на сільгосппідприємстві «Буран» (платник податку на прибуток і платник ПДВ) виявлені:

· нестача ДБА – корови справедливою вартістю 3 500 грн. і бика-плідника, оцінюваного за первісною вартістю 4 800 грн. Винного в нестачі не встановлено;

· нестача ПБА – двомісячних поросят у кількості двох голів справедливою вартістю 600 грн. кожний, усього на суму 1 200 грн. Винуватець був установлений і в подальшому компенсував суму нестачі;

· надлишок ДБА – свиноматка, вартістю 2 500 грн.;

· надлишок ПБА – двомісячний бичок вартістю 1 500 грн.

Виявлені надлишки були оприбутковані за справедливою вартістю.

В обліку ці операції відображаються так:

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

||

|

Дт |

Кт |

Сума |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

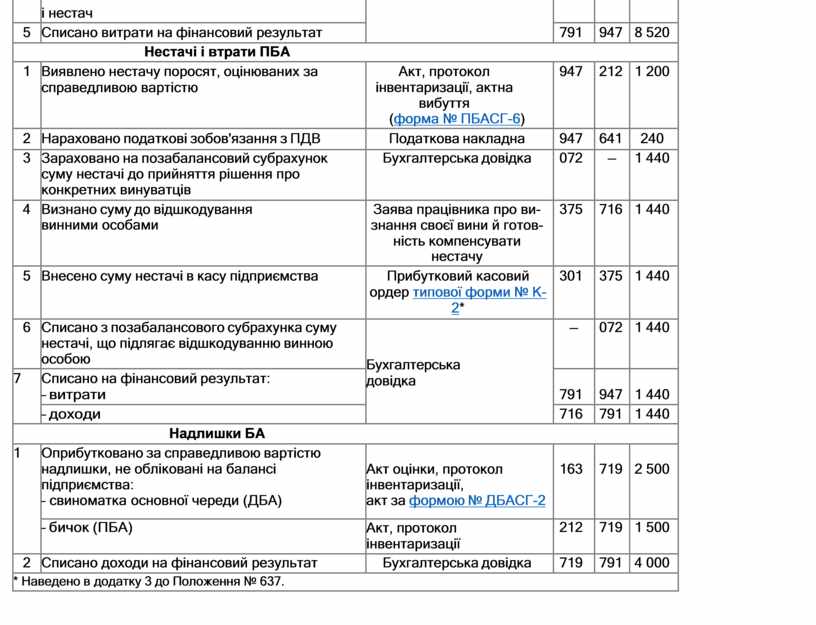

Нестачі і втрати ДБА |

|||||

|

1 |

Списано з балансу вартість відсутньої корови, оцінюваної за справедливою вартістю |

Акт, протокол інвентаризації, акт на списання (форма № ДБАСГ-4), бухгалтерська довідка |

947 |

163 |

3 500 |

|

2 |

Списано з балансу вартість відсутнього бика- плідника, оцінюваного за первісною вартістю (4 800) на суму: – накопиченої амортизації |

134 |

164 |

1 200 |

|

|

– залишкової вартості |

947 |

3 600 |

|||

|

3 |

Нараховано податкові зобов'язання з ПДВ [(3 500 + 3 600) х 20 %] |

Податкова накладна |

947 |

641 |

1 420 |

|

4 |

Одночасно зі списанням ДБА зараховано на позабалансовий субрахунок до прийняття рішення про конкретних винуватців вартість списаних втрат |

Бухгалтерська довідка |

072 |

– |

8 520 |

|

|

і нестач |

|

|

|

|

|

5 |

Списано витрати на фінансовий результат |

791 |

947 |

8 520 |

|

|

Нестачі і втрати ПБА |

|||||

|

1 |

Виявлено нестачу поросят, оцінюваних за справедливою вартістю |

Акт, протокол інвентаризації, акт на вибуття (форма № ПБАСГ-6) |

947 |

212 |

1 200 |

|

2 |

Нараховано податкові зобов'язання з ПДВ |

Податкова накладна |

947 |

641 |

240 |

|

3 |

Зараховано на позабалансовий субрахунок суму нестачі до прийняття рішення про конкретних винуватців |

Бухгалтерська довідка |

072 |

– |

1 440 |

|

4 |

Визнано суму до відшкодування винними особами |

Заява працівника про ви- знання своєї вини й готов- ність компенсувати нестачу |

375 |

716 |

1 440 |

|

5 |

Внесено суму нестачі в касу підприємства |

Прибутковий касовий ордер типової форми № К- 2* |

301 |

375 |

1 440 |

|

6 |

Списано з позабалансового субрахунка суму нестачі, що підлягає відшкодуванню винною особою |

Бухгалтерська довідка |

– |

072 |

1 440 |

|

7 |

Списано на фінансовий результат: – витрати |

791 |

947 |

1 440 |

|

|

– доходи |

716 |

791 |

1 440 |

||

|

Надлишки БА |

|||||

|

1 |

Оприбутковано за справедливою вартістю надлишки, не обліковані на балансі підприємства: – свиноматка основної череди (ДБА) |

Акт оцінки, протокол інвентаризації, акт за формою № ДБАСГ-2 |

163 |

719 |

2 500 |

|

– бичок (ПБА) |

Акт, протокол інвентаризації |

212 |

719 |

1 500 |

|

|

2 |

Списано доходи на фінансовий результат |

Бухгалтерська довідка |

719 |

791 |

4 000 |

|

* Наведено в додатку 3 до Положення № 637. |

|||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.