Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ НЕЗАВЕРШЕНОГО ВИРОБНИЦТВА

Особливе місце у формуванні собівартості продукції (робіт, послуг) і фінансового результату від основної діяльності організації мають витрати, понесені в незавершеному виробництві (далі – НВ). Розглянемо порядок проведення інвентаризації залишків НВ, оформлення її результатів і відображення інвентаризаційних різниць за НВ в обліку.

Склад НВ

До НВ належать: продукція (вироби, заготовки, деталі), що не пройшла всіх стадій (фаз, переділів) обробки, передбачених технологічним процесом, а також неукомплектовані вироби, що не пройшли випробувань і технічного приймання.

Згідно з п. 6 П(С)БО 9 для цілей бухобліку НВ у вигляді остаточно необроблених деталей, вузлів, виробів і незакінчених технологічних процесів включається до складу запасів. НВ на підприємствах, що виконують роботи і надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнаний дохід.

До складу НВ включаються (п. 574 Методрекомендацій № 373):

· залишки сировини, основних матеріалів і напівфабрикатів, що перебувають в апаратах у процесі переробки;

· залишки продукції в обробних цехах, які не пройшли всіх стадій обробки;

· продукція, обробка якої закінчена, але яка не пройшла всіх випробувань і не прийнята відділом технічного контролю;

· неукомплектована, неупакована продукція, якщо відповідно до технічних умов вона вважається готовою;

· продукція, прийнята відділом технічного контролю, але не передана на склад.

Не відносяться до НВ забраковані напівфабрикати (деталі), які не підлягають виправленню, а також сировина, матеріали, куповані напівфабрикати та комплектуючі вироби, які не піддавалися процесу обробки.

Порядок проведення інвентаризації

Порядок визначення залишків НВ залежить від характеру виробництва. Найбільш точним способом визначення залишків НВ є його інвентаризація.

НВ інвентаризується шляхом фактичного виміру, зважування та підрахунку. У закритій апаратурі у зв'язку з безперервністю виробничих процесів НВ визначається за технічними нормами і вважається постійним. Кількість сировини й матеріалів, що входять до складу неоднорідної маси або суміші в НВ, визначається технічними розрахунками в порядку, установленому на підприємстві, якщо інше не передбачене законодавством.

При інвентаризації НВ в інвентаризаційних описах указують: найменування заділів, стадію та ступінь їх готовності, кількість або обсяг робіт.

Важливо! Сировина, матеріали та куповані напівфабрикати, що знаходяться біля робочих місць і ще не піддавалися обробці, в описи НВ не включаються, а фіксуються в окремих інвентаризаційних описах (п. 4.6 розд. ІІІ Положення № 879).

Оформлення результатів інвентаризації

Типової форми інвентаризаційного опису НВ немає, і підприємство може самостійно розробити форму (див.

зразок), використовуючи, наприклад, форму № инв-3, затверджену Постановою № 241.

ЗРАЗОК

ЗРАЗОК

ТОВ «Хлібзавод № 1»

|

Номер документа |

Дата складання |

Цех (склад) |

|

|

1 |

02.11.15 р. |

1 |

|

Інвентаризаційний опис незавершеного виробництва Розписка

До початку проведення інвентаризації всі видаткові та прибуткові документи на товарно- матеріальні цінності здано в бухгалтерію та всі товарно-матеріальні цінності, що надійшли під мою (нашу) відповідальність, оприбутковано, а вибулі – списано у витрату.

Матеріально відповідальна особа:

Начальник виробництва (підпис) А. В. Бубликов

На підставі наказу (розпорядження) від 30 вересня 2015 року № 805 здійснено зняття фактичних залишків цінностей станом на 1 листопада 2015 року.

Інвентаризація: розпочата 1 листопада 2015 року,

закінчена 2 листопада 2015 року.

Інвентаризацією встановлено таке:

|

№ п/п |

Ра- хунок |

Номер виробу (замов- лення) |

Деталь (вузол) |

Оди- ниця

ви- міру |

Опе- рація |

Вияви- лося в наяв- ності |

Оцінка незавершеного виробництва (гр. 7) |

При- мітка |

||||||

|

номер |

на- ймену- вання |

матеріали |

куповані напівфабрикати |

зарплата |

||||||||||

|

на оди- ницю |

на всю кіль- кість |

на оди- ницю |

на всю кіль- кість |

на оди- ницю |

на всю кіль- кість |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1 |

23 |

1501 |

– |

Борошно |

кг |

Заміс |

30 |

0,5 |

80 |

– |

– |

– |

380 |

|

|

Усього |

|

|

|

|

380 |

|

||||||||

|

Витрати на утримання обладнання |

600 |

|

||||||||||||

|

Загальноцехові витрати |

100 |

|

||||||||||||

|

Усього |

1 080 |

|

||||||||||||

Усього за описом, грн. – одна тисяча вісімдесят.

Голова комісії: головний технолог (підпис) І. І. Буряк Члени комісії: бухгалтер (підпис) Я. Л. Краснова

менеджер із продажів (підпис) М. П. Перевалов

Усі цінності, пойменовані в цьому інвентаризаційному описі з № 1 по № 1, комісією перевірені в натурі в моїй (нашій) присутності і внесені в опис, у зв'язку із чим претензії до інвентаризаційної комісії не маю (не маємо). Цінності, перелічені в описі, перебувають на моєму (нашому) відповідальному зберіганні.

Матеріально відповідальна(ні) особа(и): (підпис) А. В. Бубликов

<...>

Особливості інвентаризації

Необхідно заначити, що методика і техніка інвентаризації НВ на кожному підприємстві різні. Так, на підприємствах масового або великосерійного виробництва інвентаризацію доцільно проводити не поопераційно, а за деталями і вузлами, шляхом фактичного підрахунку, зважування, перемірювання. На підприємствах дрібносерійного та індивідуального виробництва для інвентаризації можна використовувати маршрутні листи для перевірки наявності оформлених партій і кількості деталей у кожній із них.

Крім того, можуть складатися технологічні карти відпуску матеріалів у виробництво за днями, які дозволяють

виявити неекономне витрачання обігових коштів, а також виявити залишок НВ.

Оцінка НВ на дату проведення інвентаризації

Після визначення кількості НВ проводиться його оцінка, яка залежить від прийнятого на підприємстві варіанта зведеного обліку витрат на виробництво згідно з нормативними калькуляціями або технологічними картками.

Згідно з п. 10 П(С)БО 9 за виробничою собівартістю оцінюється готова продукція і НВ, що входять до складу запасів. На підприємствах із безперервним технологічним процесом оцінка НВ здійснюється за собівартістю сировини та матеріалів, завантажених в апарати, а на підприємствах із коротким технологічним циклом – за фактичною собівартістю використаної сировини та матеріалів, напівфабрикатів.

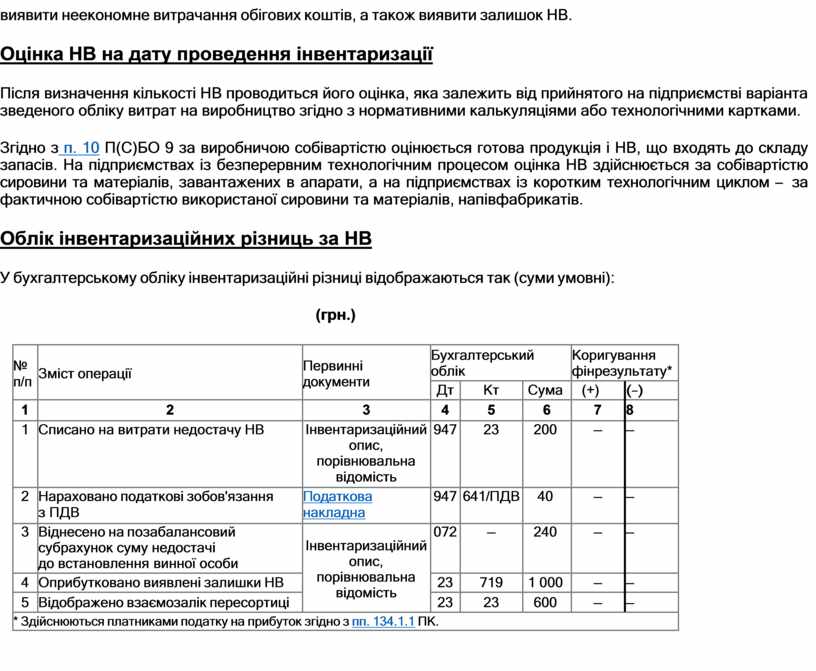

Облік інвентаризаційних різниць за НВ

У бухгалтерському обліку інвентаризаційні різниці відображаються так (суми умовні):

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

Коригування фінрезультату* |

|||

|

Дт |

Кт |

Сума |

(+) |

(–) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списано на витрати недостачу НВ |

Інвентаризаційний опис, порівнювальна відомість |

947 |

23 |

200 |

– |

– |

|

2 |

Нараховано податкові зобов'язання з ПДВ |

Податкова накладна |

947 |

641/ПДВ |

40 |

– |

– |

|

3 |

Віднесено на позабалансовий субрахунок суму недостачі до встановлення винної особи |

Інвентаризаційний опис, порівнювальна відомість |

072 |

– |

240 |

– |

– |

|

4 |

Оприбутковано виявлені залишки НВ |

23 |

719 |

1 000 |

– |

– |

|

|

5 |

Відображено взаємозалік пересортиці |

23 |

23 |

600 |

– |

– |

|

|

* Здійснюються платниками податку на прибуток згідно з пп. 134.1.1 ПК. |

|||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.