Поделиться

Лекция на тему:

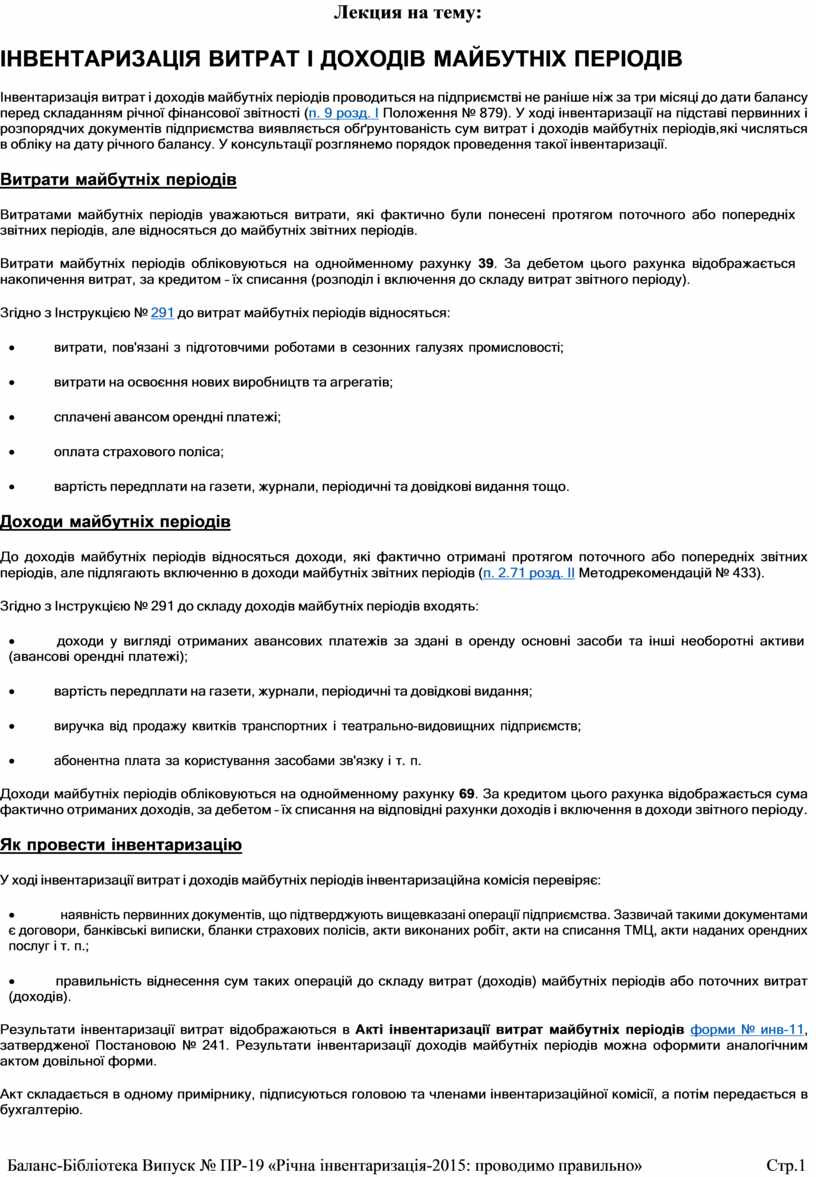

ІНВЕНТАРИЗАЦІЯ ВИТРАТ І ДОХОДІВ МАЙБУТНІХ ПЕРІОДІВ

Інвентаризація витрат і доходів майбутніх періодів проводиться на підприємстві не раніше ніж за три місяці до дати балансу перед складанням річної фінансової звітності (п. 9 розд. І Положення № 879). У ході інвентаризації на підставі первинних і розпорядчих документів підприємства виявляється обґрунтованість сум витрат і доходів майбутніх періодів, які числяться в обліку на дату річного балансу. У консультації розглянемо порядок проведення такої інвентаризації.

Витрати майбутніх періодів

Витратами майбутніх періодів уважаються витрати, які фактично були понесені протягом поточного або попередніх звітних періодів, але відносяться до майбутніх звітних періодів.

Витрати майбутніх періодів обліковуються на однойменному рахунку 39. За дебетом цього рахунка відображається накопичення витрат, за кредитом – їх списання (розподіл і включення до складу витрат звітного періоду).

Згідно з Інструкцією № 291 до витрат майбутніх періодів відносяться:

· витрати, пов'язані з підготовчими роботами в сезонних галузях промисловості;

· витрати на освоєння нових виробництв та агрегатів;

· сплачені авансом орендні платежі;

· оплата страхового поліса;

· вартість передплати на газети, журнали, періодичні та довідкові видання тощо.

Доходи майбутніх періодів

До доходів майбутніх періодів відносяться доходи, які фактично отримані протягом поточного або попередніх звітних періодів, але підлягають включенню в доходи майбутніх звітних періодів (п. 2.71 розд. II Методрекомендацій № 433).

Згідно з Інструкцією № 291 до складу доходів майбутніх періодів входять:

· доходи у вигляді отриманих авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі);

· вартість передплати на газети, журнали, періодичні та довідкові видання;

· виручка від продажу квитків транспортних і театрально-видовищних підприємств;

· абонентна плата за користування засобами зв'язку і т. п.

Доходи майбутніх періодів обліковуються на однойменному рахунку 69. За кредитом цього рахунка відображається сума фактично отриманих доходів, за дебетом – їх списання на відповідні рахунки доходів і включення в доходи звітного періоду.

Як провести інвентаризацію

У ході інвентаризації витрат і доходів майбутніх періодів інвентаризаційна комісія перевіряє:

· наявність первинних документів, що підтверджують вищевказані операції підприємства. Зазвичай такими документами є договори, банківські виписки, бланки страхових полісів, акти виконаних робіт, акти на списання ТМЦ, акти наданих орендних послуг і т. п.;

· правильність віднесення сум таких операцій до складу витрат (доходів) майбутніх періодів або поточних витрат (доходів).

Результати інвентаризації витрат відображаються в Акті інвентаризації витрат майбутніх періодів форми № инв-11, затвердженої Постановою № 241. Результати інвентаризації доходів майбутніх періодів можна оформити аналогічним актом довільної форми.

Акт складається в одному примірнику, підписуються головою та членами інвентаризаційної комісії, а потім передається в бухгалтерію.

Якщо в ході перевірки виявляться розбіжності між даними інвентаризації та бухгалтерського обліку, тоді в бухобліку потрібно зробити відповідні коригування. При цьому витрати, які виявилися витратами:

· звітного періоду, списують із рахунка 39 до складу відповідних витрат або капітальних інвестицій (Дт 15, 23, 37, 91–94 – Кт 39);

· майбутніх періодів, але були помилково списані на поточні витрати, списують методом «сторно», а потім відносять на рахунок 39 (Дт 15, 20, 23, 91–94 – Кт 30, 31, 37, 63, 68 і т. д. «сторно», Дт 39 – Кт 20, 30, 31, 37, 63, 68 і т. д.).

Доходи, які виявилися доходами:

· звітного періоду, списують із рахунка 69 до складу відповідних доходів (Дт 69 – Кт 70, 74);

· майбутніх періодів, але були помилково списані на доходи звітного періоду, списують методом «сторно» і відносять на рахунок 69 (Дт 30, 31, 377 – Кт 70, 74 «сторно»; Дт 30, 31, 377 – Кт 69).

ПРИКЛАД

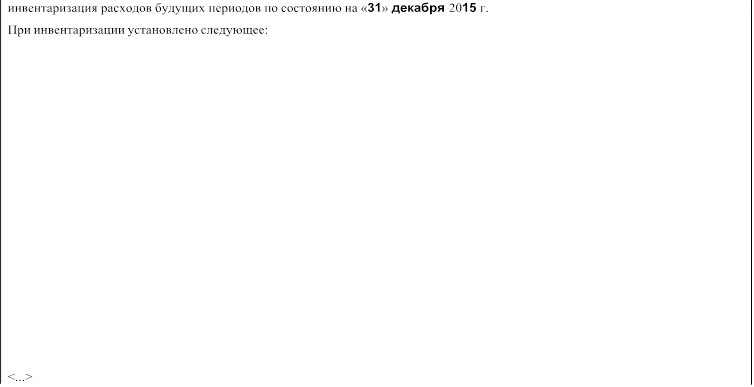

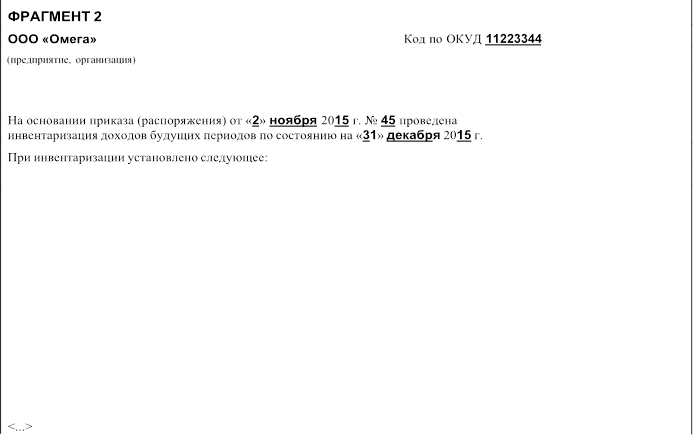

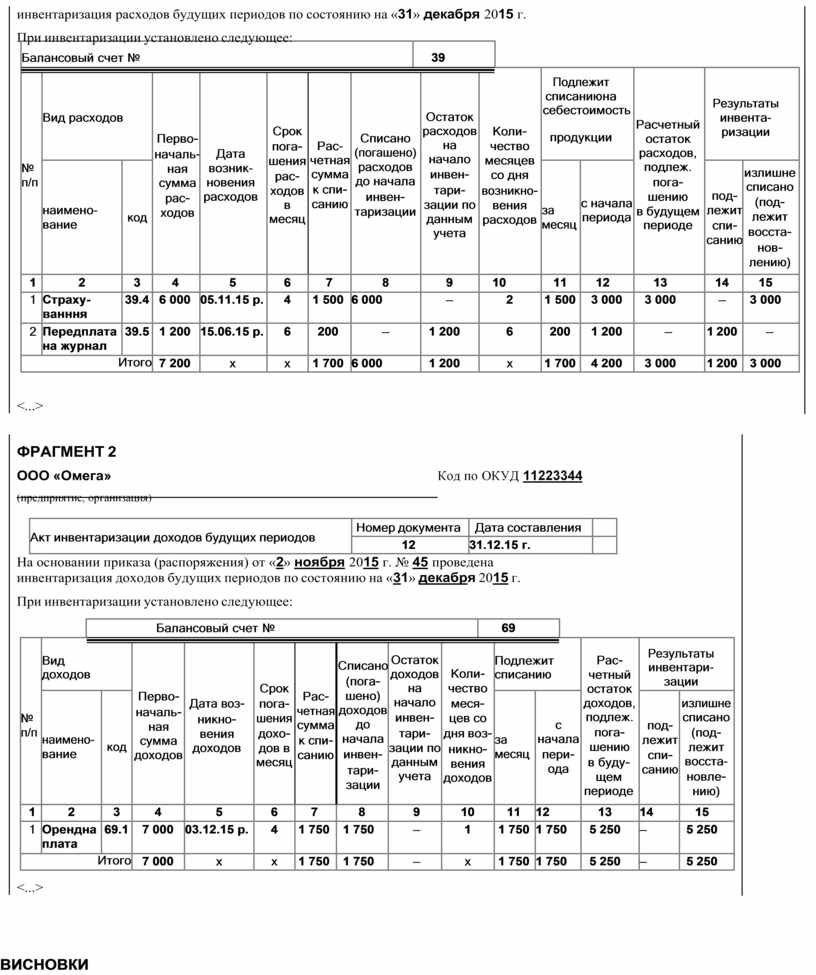

У ході інвентаризації витрат і доходів майбутніх періодів станом на 31.12.15 р. на підприємстві «Омега» були перевірені документи, пов'язані з операціями оренди, страхування та передплати на бухгалтерські журнали. У результаті встановлено, що:

· до складу витрат на збут були зайво списані витрати, що належать до витрат 2016 року, пов'язані з оплатою страхового внеску за договором страхування товарів, що зберігаються на складі;

· на рахунку 39 продовжує числитися вартість передплати бухгалтерського видання на друге півріччя 2015 року;

· до складу доходів майбутніх періодів не включена частина авансу, отриманого від орендаря за оренду обладнання за період грудень 2015 року – I квартал 2016 року.

Виявлені факти були відображені в акті за формою № инв-11 (див. фрагмент 1) та акті інвентаризації доходів майбутніх періодів (див. фрагмент 2). В обліку здійснено відповідні коригування.

Порядок відображення зазначених операцій в обліку такий:

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

||

|

Дт |

Кт |

Сума |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Виключено з витрат звітного періоду методом «сторно» витрати за договором страхування товарів |

Акт форми № инв-11 |

93 |

377 |

3 000 |

|

2 |

Включено до витрат майбутніх періодів витрати на страхування товарів |

39 |

377 |

3 000 |

|

|

3 |

Списано на поточні витрати суму передоплати за передплату бухгалтерського видання на друге півріччя 2015 року |

92 |

39 |

1 200 |

|

|

4 |

Включено до складу доходів майбутніх періодів аванс за оренду |

Акт інвентаризації доходів майбутніх періодів |

371 |

69 |

5 250 |

Для відображення сум коригувань витрат

і доходів у податковому обліку ПК не передбачено ніяких

особливостей. Вони обліковуються так само, як і в бухобліку.

Для відображення сум коригувань витрат

і доходів у податковому обліку ПК не передбачено ніяких

особливостей. Вони обліковуються так само, як і в бухобліку.

|

Акт инвентаризации расходов будущих периодов |

Номер документа |

Дата составления |

|

|

11 |

31.12.15 г. |

|

|

Балансовый счет № |

39 |

|

||||||||||||||

|

№ п/п |

Вид расходов |

Перво- началь- ная сумма рас- ходов |

Дата возник- новения расходов |

Срок пога- шения рас- ходов в месяц |

Рас- четная сумма к спи- санию |

Списано (погашено) расходов до начала инвен- таризации |

Остаток расходов на начало инвен- тари- зации по данным учета |

Коли- чество месяцев со дня возникно- вения расходов |

Подлежит списанию на себестоимость

продукции |

Расчетный остаток расходов, подлеж. пога- шению в будущем периоде |

Результаты инвента- ризации |

|||||

|

наимено- вание |

код |

за месяц |

с начала периода |

под- лежит спи- санию |

излишне списано (под- лежит восста- нов- лению) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

|

1 |

Страху- ванння |

39.4 |

6 000 |

05.11.15 р. |

4 |

1 500 |

6 000 |

– |

2 |

1 500 |

3 000 |

3 000 |

– |

3 000 |

||

|

2 |

Передплата на журнал |

39.5 |

1 200 |

15.06.15 р. |

6 |

200 |

– |

1 200 |

6 |

200 |

1 200 |

– |

1 200 |

– |

||

|

Итого |

7 200 |

х |

х |

1 700 |

6 000 |

1 200 |

х |

1 700 |

4 200 |

3 000 |

1 200 |

3 000 |

||||

|

Акт инвентаризации доходов будущих периодов |

Номер документа |

Дата составления |

|

|

12 |

31.12.15 г. |

|

|

|

Балансовый счет № |

69 |

|

||||||||||||||

|

№ п/п |

Вид доходов |

Перво- началь- ная сумма доходов |

Дата воз- никно- вения доходов |

Срок пога- шения дохо- дов в месяц |

Рас- четная сумма к спи- санию |

Списано (пога- шено) доходов до начала инвен- тари- зации |

Остаток доходов на начало инвен- тари- зации по данным учета |

Коли- чество меся- цев со дня воз- никно- вения доходов |

Подлежит списанию |

Рас- четный остаток доходов, подлеж. пога- шению в буду- щем периоде |

Результаты инвентари- зации |

||||||

|

наимено- вание |

код |

за месяц |

с начала пери- ода |

под- лежит спи- санию |

излишне списано (под- лежит восста- новле- нию) |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|||

|

1 |

Орендна плата |

69.1 |

7 000 |

03.12.15 р. |

4 |

1 750 |

1 750 |

– |

1 |

1 750 |

1 750 |

5 250 |

– |

5 250 |

|||

|

Итого |

7 000 |

х |

х |

1 750 |

1 750 |

– |

х |

1 750 |

1 750 |

5 250 |

– |

5 250 |

|||||

ВИСНОВКИ

ВИСНОВКИ

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.