Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ ЗАБЕЗПЕЧЕНЬ І РЕЗЕРВІВ

Інвентаризація забезпечень (резервів) може проводитися на підприємстві протягом звітного року в разі необхідності (на підставі наказу керівника), а перед складанням річної фінансової звітності – в обов'язковому порядку. У консультації розглянемо порядок її проведення.

Забезпечення та їх інвентаризація

Забезпечення створюються на підприємстві для відшкодування майбутніх операційних витрат і являють собою зобов'язання з невизначеною сумою або часом погашення на дату балансу (п. 4, 13 П(С)БО 11).

Згідно з п. 13 П(С)БО 11 та Інструкції № 291 на підприємстві формуються забезпечення:

· на оплату відпусток працівникам;

· додаткове пенсійне забезпечення;

· виконання гарантійних зобов'язань;

· матеріальне заохочення працівників;

· відновлення земельних ділянок;

· виплату джек-поту, не забезпеченого оплатою участі в лотереї, і виплату призового фонду;

· реструктуризацію, виконання зобов'язань за обтяжливими контрактами та ін.

При цьому абсолютно всі підприємства зобов'язані створювати забезпечення на оплату відпусток, розмір якого визначається щомісяця (п. 14 П(С)БО 11, п. 7 П(С)БО 26). Наявність інших забезпечень залежить від сфери діяльності підприємства та його внутрішньої політики.

Сума забезпечення – величина оціночна, тому підлягає перегляду на кожну дату балансу і при необхідності коригується (збільшується або зменшується) (п. 18 П(С)БО 11). А якщо стає відомо, що витрати, для відшкодування яких підприємство створювало забезпечення, у майбутньому не передбачаються, то сума такого забезпечення підлягає сторнуванню. Такі коригування проводяться на підставі результатів інвентаризації забезпечень.

Суми забезпечення майбутніх витрат і платежів обліковуються на однойменному рахунку 47, за кредитом якого відображається нарахування забезпечень, за дебетом – їх використання. Таким чином, кредит рахунка 47 є об'єктом найпильнішої уваги при інвентаризації забезпечень.

У бухгалтерському обліку суми створених забезпечень визнаються витратами (п. 13 П(С)БО 11).

Водночас платники податку на прибуток, які згідно з пп. 134.1.1 ПК коригують бухгалтерський фінрезультат на різниці, установлені ПК, для визначення об'єкта оподаткування повинні застосовувати відповідні коригування для всіх видів перелічених забезпечень, за винятком забезпечень на оплату відпусток працівників та інших виплат, пов'язаних з оплатою праці (пп. 139.1.1, 139.1.2 ПК). Такі платники повинні бухгалтерський фінрезультат до оподаткування:

· збільшити на суму витрат, понесених на формування забезпечення у звітному періоді;

· зменшити на суму витрат, здійснених у звітному періоді за рахунок раніше створеного забезпечення, а також на суму зменшення забезпечення, яка раніше збільшила фінрезультат.

Тобто якщо за результатами інвентаризації в бухобліку проводилися зменшення суми забезпечення, можливо, суми таких зменшень доведеться облікувати при визначенні об'єкта оподаткування.

Інвентаризація забезпечень проводиться згідно з п. 8 розд. III Положення № 879. Її результати оформляються відповідним актом. Оскільки типова форма такого акта не встановлена, можна скористатися:

· або актом довільної форми із зазначенням усіх необхідних для первинного документа реквізитів,

· або Актом інвентаризації витрат майбутніх періодів за формою № инв-11, затвердженою Постановою

№ 241, із додаванням додаткових довідок, розрахунків і т. п.

Акт складається в одному примірнику, підписується головою та членами інвентаризаційної комісії і передається в бухгалтерію.

Розглянемо докладніше порядок інвентаризації деяких видів забезпечень.

Інвентаризація забезпечення на оплату відпусток

Сума забезпечення на оплату відпусткових (далі – резерв відпусткових) обліковується за кредитом однойменного субрахунка 471. При цьому крім самих відпусткових у резерв включаються й суми ЄСВ із них.

Нагадаємо, резерв відпусткових нараховується щомісяця і залежить як від фактичних, так і від планових показників з оплати праці (п. 14 П(С)БО 11). Але на кінець року його сума повинна відповідати тільки фактичним даним за не використаними працівниками відпустками.

Для цього залишок резерву відпусткових станом на кінець року визначається згідно з розрахунком (пп. 8.2 розд. III Положення № 879). Базою для такого розрахунку є:

· кількість днів щорічної відпустки, які залишилися невикористаними працівниками підприємства на кінець звітного року;

· середньоденна зарплата працівників, яка розраховується відповідно до Порядку № 100.

Якщо розрахункова сума резерву відрізняється від суми, яка числиться за кредитом субрахунка 471 станом на 31 грудня, в обліку потрібно провести відповідні коригування.

Таким чином, щоб провести інвентаризацію резерву відпусткових, потрібно:

· за кожним працівником визначити кількість невикористаних календарних днів щорічної (основної та додаткової) відпустки станом на 31 грудня. Такі дані повинні надати працівники відділу кадрів підприємства;

· розрахувати фактичну середньоденну зарплату кожного працівника на момент проведення інвентаризації за останні 12 календарних місяців;

· визначити фактичну суму резерву на кінець року. При цьому за тими працівниками, які у звітному році встигнули відгуляти чергову відпустку за наступний рік, резерв не формується, адже він створюється тільки під можливі виплати майбутнього періоду;

· виявити відхилення фактичної суми резерву від суми, яка числиться в обліку на кінець року, і при необхідності зробити відповідні коригування;

· документально оформити результати інвентаризації.

У податковому обліку після 1 січня 2015 року створення, коригування та використання суми резерву відпусткових і забезпечення інших виплат, пов'язаних з оплатою праці, відображаються так само, як у бухобліку. Тобто при розрахунках податку на прибуток коригування бухгалтерського фінрезультату щодо резерву відпусткових не проводяться (пп. 139.1.1, 139.1.2 ПК). Водночас згідно з п. 24 підрозд. 4 розд. ХХ ПК витрати на оплату відпусток та інші виплати, пов'язані з оплатою праці, які відшкодовуються після 1 січня 2015 року за рахунок резервів і забезпечень, сформованих до цієї дати, платник податків може включити до податкових витрат. Правда, за умови, що зазначені суми не потрапили до складу податкових витрат до 1 січня 2015 року.

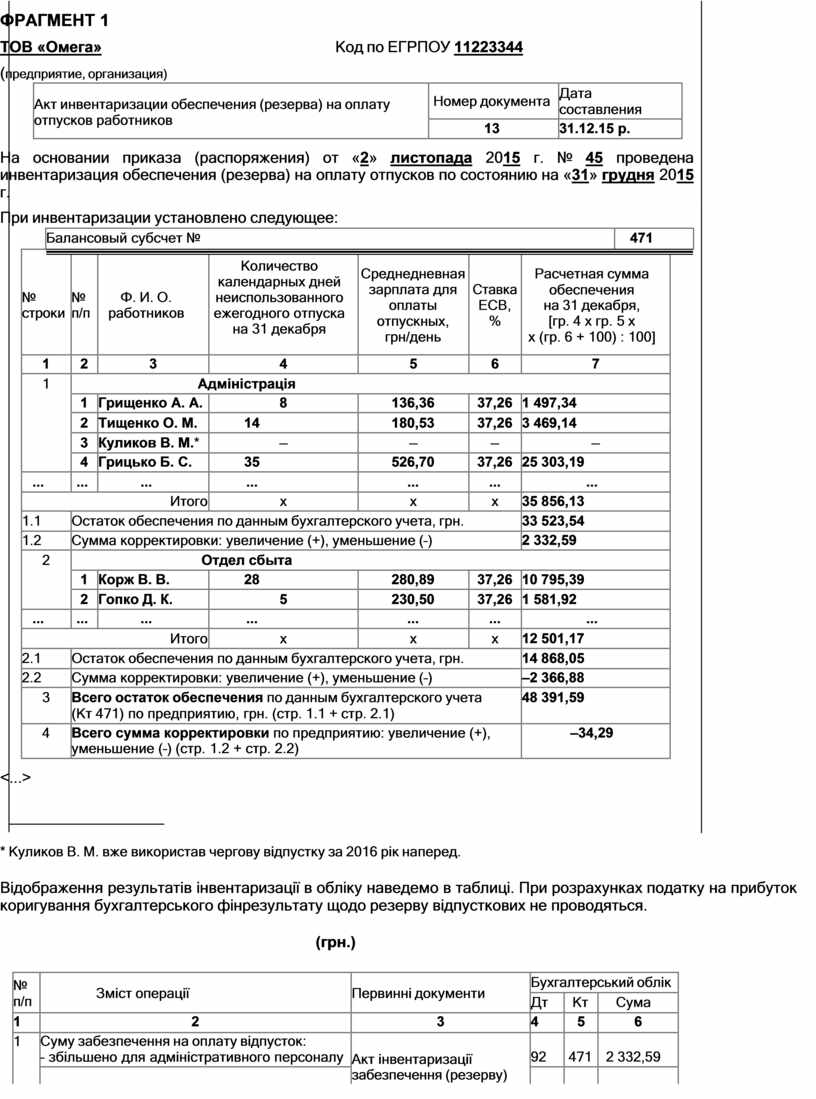

ПРИКЛАД 1

Підприємство ТОВ «Омега» станом на 31.12.15 р. провело інвентаризацію резерву відпусткових, оформивши її результати актом довільної форми (див. фрагмент 1).

ФРАГМЕНТ 1

ФРАГМЕНТ 1

ТОВ «Омега» Код по ЕГРПОУ 11223344

(предприятие, организация)

|

Акт инвентаризации обеспечения (резерва) на оплату отпусков работников |

Номер документа |

Дата составления |

|

13 |

31.12.15 р. |

На основании приказа (распоряжения) от «2» листопада 2015 г. № 45 проведена инвентаризация обеспечения (резерва) на оплату отпусков по состоянию на «31» грудня 2015 г.

При инвентаризации установлено следующее:

|

|

Балансовый субсчет № |

471 |

|||||||

|

№ строки |

№ п/п |

Ф. И. О. работников |

Количество календарных дней неиспользованного ежегодного отпуска на 31 декабря |

Среднедневная зарплата для оплаты отпускных, грн/день |

Ставка ЕСВ, % |

Расчетная сумма обеспечения на 31 декабря, [гр. 4 х гр. 5 х х (гр. 6 + 100) : 100] |

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

1 |

Адміністрація |

||||||||

|

1 |

Грищенко А. А. |

8 |

136,36 |

37,26 |

1 497,34 |

||||

|

2 |

Тищенко О. М. |

14 |

180,53 |

37,26 |

3 469,14 |

||||

|

3 |

Куликов В. М.* |

– |

– |

– |

– |

||||

|

4 |

Грицько Б. С. |

35 |

526,70 |

37,26 |

25 303,19 |

||||

|

... |

... |

... |

... |

... |

... |

... |

|||

|

Итого |

х |

х |

х |

35 856,13 |

|||||

|

1.1 |

Остаток обеспечения по данным бухгалтерского учета, грн. |

33 523,54 |

|||||||

|

1.2 |

Сумма корректировки: увеличение (+), уменьшение (–) |

2 332,59 |

|||||||

|

2 |

Отдел сбыта |

||||||||

|

1 |

Корж В. В. |

28 |

280,89 |

37,26 |

10 795,39 |

||||

|

2 |

Гопко Д. К. |

5 |

230,50 |

37,26 |

1 581,92 |

||||

|

... |

... |

... |

... |

... |

... |

... |

|||

|

Итого |

х |

х |

х |

12 501,17 |

|||||

|

2.1 |

Остаток обеспечения по данным бухгалтерского учета, грн. |

14 868,05 |

|||||||

|

2.2 |

Сумма корректировки: увеличение (+), уменьшение (–) |

–2 366,88 |

|||||||

|

3 |

Всего остаток обеспечения по данным бухгалтерского учета (Кт 471) по предприятию, грн. (стр. 1.1 + стр. 2.1) |

48 391,59 |

|||||||

|

4 |

Всего сумма корректировки по предприятию: увеличение (+), уменьшение (–) (стр. 1.2 + стр. 2.2) |

–34,29 |

|||||||

<...>

* Куликов В. М. вже використав чергову відпустку за 2016 рік наперед.

Відображення результатів інвентаризації в обліку наведемо в таблиці. При розрахунках податку на прибуток коригування бухгалтерського фінрезультату щодо резерву відпусткових не проводяться.

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

||

|

Дт |

Кт |

Сума |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Суму забезпечення на оплату відпусток: – збільшено для адміністративного персоналу |

Акт інвентаризації забезпечення (резерву) |

92 |

471 |

2 332,59 |

|

|

|

|

|

||

|

|

– зменшено методом «сторно» для відділу збуту |

на оплату відпусток працівників |

93 |

471 |

2 366,88 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.