Поделиться

Экономическая сущность расходов, связанных с операционной деятельностью

Одним из основных направлений рассмотрения экономистами разных эпох и разных школ является изучение сущности, места и роли затрат в формировании как цены товара, так и прибыли предприятия. Расходы, как экономическая категория является основой при выборе метода ценообразования.

Понятие затрат обычно ассоциируется с определенными потерями, понесенными для получения определенных полезных результатов. Эти потери могут быть очень разнообразны. Они могут быть ощутимыми и неуловимыми, объективными и субъективными, денежными и не денежными. Кроме того, полезные результаты и понесенные в целях их достижения, расходы могут распределяться между субъектами экономических отношений по-разному. Полезный результат может оказаться в руках одних, тогда как потери, связанные с его получением, или хотя бы часть их, выпадут на долю других.

Поэтому нет единого, универсального и в то же время достаточно простого метода определения затрат.

В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками и расходами предприятия. Общественные издержки - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Расходы предприятия состоят из всей суммы расходов предприятия на производство продукции. Расходы на производство продукции выражены в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства

Тактическая цель жизнедеятельности и устойчивого развития любого предприятия, независимо от сферы деятельности, заключается в получении стабильного дохода и приемлемого уровня прибыли. Эта цель достигается предприятием в процессе осуществления финансово-хозяйственной деятельности, что невозможно без учета величины расходов.

В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль, как правило, зависит от цены продукции и затрат на ее производство и реализацию.

Цена продукции на рынке - это результат взаимодействия спроса и предложения. Под влиянием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - расходы. Они могут расти или снижаться в зависимости от объема потребления трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Итак, производитель располагает множеством способов снижения затрат, может пустить в ход при умелом руководстве.

Под затратами следует понимать выраженные в денежной форме текущие затраты, связанные с использованием трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Отметим, что существует несколько подходов к их определению, каждый из которых имеет свою область применения.

В экономической литературе и нормативных документах часто встречаются такие термины, как «расходы», «затраты».

Неправильное определение этих понятий может исказить их экономическое содержание.

В П (С) БУ 1, который вступил в действие в 2013 «Общие требования к финансовой отчетности» дается следующее определение расходов: «Расходы - это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, что приводит к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками)».

Таким образом, возникновение расходов сопровождается уменьшением экономических ресурсов предприятия и увеличением кредиторской задолженности.

В данной работе для обозначения этих категорий будем оперировать следующими определениями такими как затраты и расходы.

Затраты – это расходы предприятий, а также предпринимателей, частных лиц на производство, обращение, сбыт изготовляемой продукции.

Расходы – это затраты, уменьшение экономических выгод в результате выбытия денежных средств, иного имущества.

Под затратами понимаются явные (фактические, расчетные) издержки предприятия, а под расходами уменьшение средств, предприятия или увеличение его долговых обязательств, в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Только в момент реализации предприятие признает свои доходы и связанную с ним часть затрат - затраты.

Необходимость применения терминов «расходы» и «затраты» в разных значениях подтверждается и русскоязычным вариантом Международных стандартов бухгалтерского учета.

В МСБУ № 2 применяются термины - «Расходы на приобретение» и «Расходы на переработку», МСБУ № 11 содержит два разных подхода - «Затраты в установленном порядке »и « Признание доходов и расходов в установленном порядке », но данный подход в большей степени касается строительных организаций и практически не имеет отношения к другим производственным предприятиям.

Хотелось бы отметить, что применение термина «затраты» в соответствующих случаях облегчило бы бухгалтерам понимание многих норм национальных стандартов. Так, употребление термина «затраты» сделало бы более понятным смысл абзацев первого и второго п.7, а также п.п.9.5 ПБУ 16:

- «Затраты признаются расходами ...»;

- «Затраты ... отражаются в составе расходов ....»;

- «Не признаются затратами .... расходы ...».

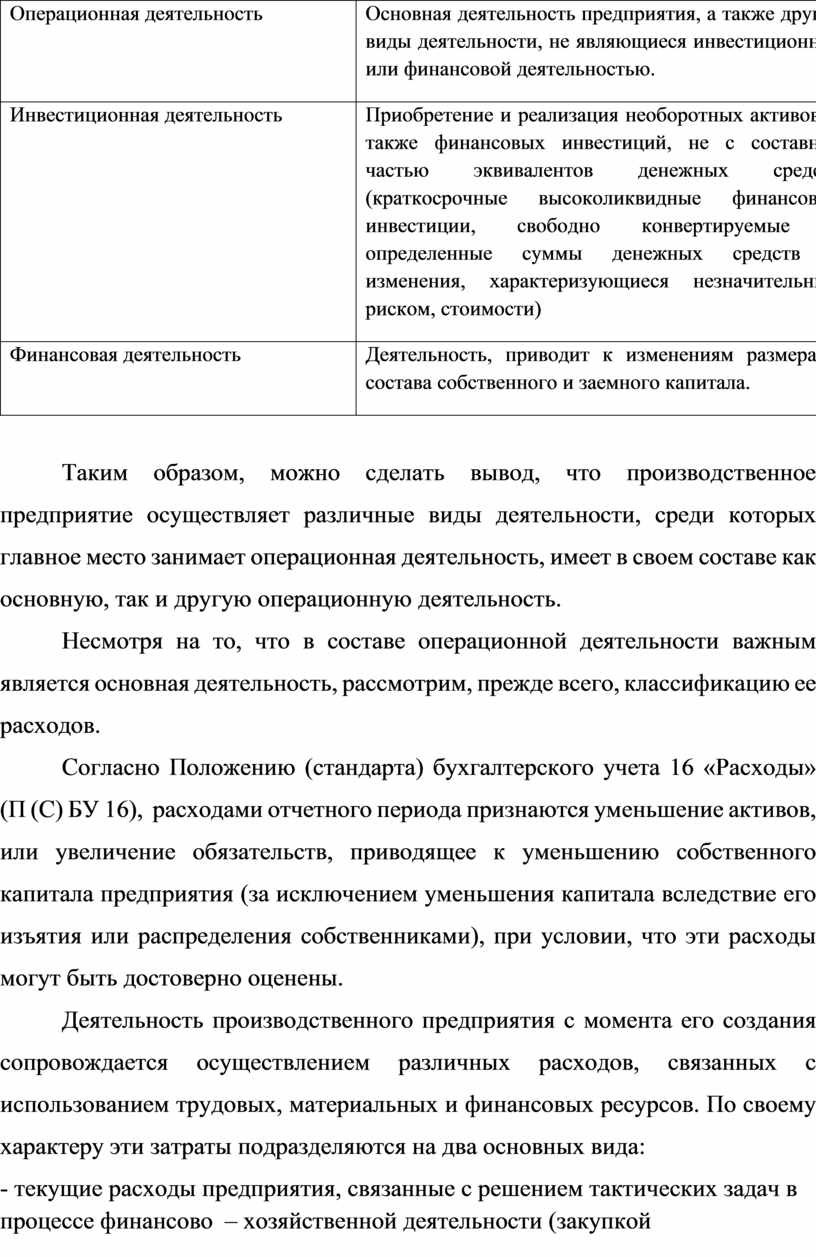

В связи с вышесказанным, необходимо рассмотреть виды расходов в зависимости от деятельности предприятия и классификацию затрат предприятия.

В табл. 1.1 представим виды и содержание деятельности производственных предприятий.

Таблица 1.1

Виды и содержание деятельности производственных предприятий.

|

Виды |

Содержание |

|

Обычная деятельность |

Любая основная деятельность предприятия, а также операции, обеспечивают ее или возникают вследствие ее проведения |

|

Основная деятельность |

Операции, связанные с производством или реализацией продукции и (товаров, работ, услуг), является главной целью создания предприятия и обеспечивает основную часть его дохода |

|

Операционная деятельность |

Основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. |

|

Инвестиционная деятельность |

Приобретение и реализация необоротных активов, а также финансовых инвестиций, не с составной частью эквивалентов денежных средств (краткосрочные высоколиквидные финансовые инвестиции, свободно конвертируемые в определенные суммы денежных средств и изменения, характеризующиеся незначительным риском, стоимости) |

|

Финансовая деятельность |

Деятельность, приводит к изменениям размера и состава собственного и заемного капитала. |

Таким образом, можно сделать вывод, что производственное предприятие осуществляет различные виды деятельности, среди которых главное место занимает операционная деятельность, имеет в своем составе как основную, так и другую операционную деятельность.

Несмотря на то, что в составе операционной деятельности важным является основная деятельность, рассмотрим, прежде всего, классификацию ее расходов.

Согласно Положению (стандарта) бухгалтерского учета 16 «Расходы» (П (С) БУ 16), расходами отчетного периода признаются уменьшение активов, или увеличение обязательств, приводящее к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения собственниками), при условии, что эти расходы могут быть достоверно оценены.

Деятельность производственного предприятия с момента его создания сопровождается осуществлением различных расходов, связанных с использованием трудовых, материальных и финансовых ресурсов. По своему характеру эти затраты подразделяются на два основных вида:

- текущие расходы предприятия, связанные с решением тактических задач в процессе финансово – хозяйственной деятельности (закупкой материалов и сырья, их транспортировкой, хранением и реализацией, обслуживанием МТБ и т.д.).

- долгосрочные расходы (инвестиции) предприятия, связанные с решением стратегических задач (строительство, реконструкция, приобретение новых торговых помещений, покупка новых видов машин, механизмов и оборудования, приобретение нематериальных активов, формирования долгосрочного портфеля ценных бумаг и т.д.).

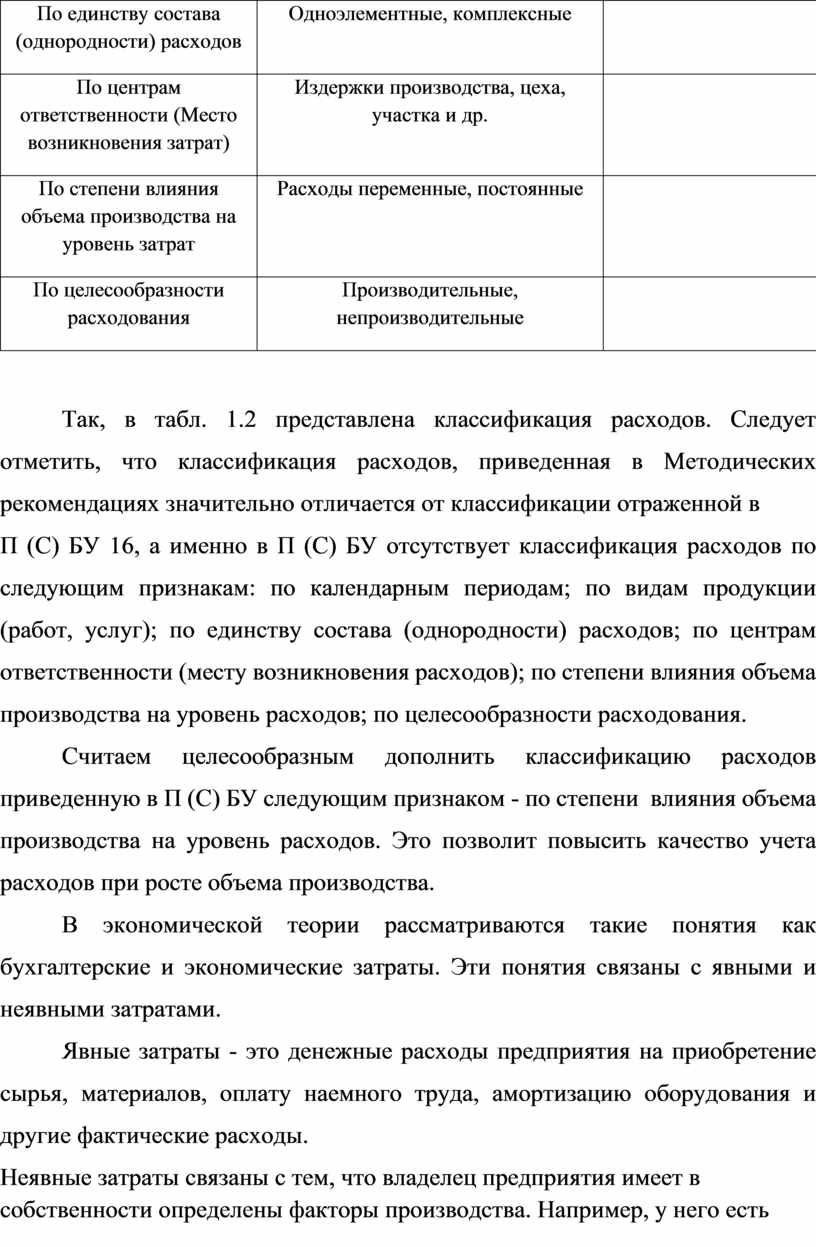

Согласно Методическим рекомендациям по формированию себестоимости продукции (работ, услуг) в промышленности, утвержденных приказом Государственного комитета промышленной политики Украины от 02.02.2001р. № 47 и П (С) БУ 16 «Расходы», расходы классифицируются по признакам, приведенным в табл. 1.2

Таблица 1.2

Классификация расходов

|

Признаки |

Расходы |

|

|

Методические рекомендации п 2.6 |

П(С)БУ16 «Расходы» |

|

|

1 |

2 |

3 |

|

По видами деятельности |

|

Расходы обычной и чрезвычайной деятельности |

|

По видами затрат |

Расходы по экономическим элементам, расходы по статьям калькуляции |

Расходы по экономическим элементам |

|

По календарными периодами |

Расходы текущие, долгосрочные, одноразовые |

|

|

По способам перенесения стоимости на продукцию |

Расходы прямые, косвенные |

Расходы прямые, косвенные |

|

По видам продукции (работ, услуг) |

Расходы на изделия, типичные представители изделий, группы однородных изделий, на реализованную продукцию и др. |

|

|

По единству состава (однородности) расходов |

Одноэлементные, комплексные |

|

|

По центрам ответственности (Место возникновения затрат) |

Издержки производства, цеха, участка и др. |

|

|

По степени влияния объема производства на уровень затрат |

Расходы переменные, постоянные |

|

|

По целесообразности расходования |

Производительные, непроизводительные |

|

Так, в табл. 1.2 представлена классификация расходов. Следует отметить, что классификация расходов, приведенная в Методических рекомендациях значительно отличается от классификации отраженной в

П (С) БУ 16, а именно в П (С) БУ отсутствует классификация расходов по следующим признакам: по календарным периодам; по видам продукции (работ, услуг); по единству состава (однородности) расходов; по центрам ответственности (месту возникновения расходов); по степени влияния объема производства на уровень расходов; по целесообразности расходования.

Считаем целесообразным дополнить классификацию расходов приведенную в П (С) БУ следующим признаком - по степени влияния объема производства на уровень расходов. Это позволит повысить качество учета расходов при росте объема производства.

В экономической теории рассматриваются такие понятия как бухгалтерские и экономические затраты. Эти понятия связаны с явными и неявными затратами.

Явные затраты - это денежные расходы предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы.

Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определены факторы производства. Например, у него есть производственные помещения и часть оборудования, используемые в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, будет альтернативной стоимостью данных факторов производства.

Поэтому, неявные затраты можно определить как стоимость факторов производства, находящихся в собственности владельца предприятия, расходы по которым не входят в явные затраты.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, то есть фактические затраты на производство какой-либо продукции. Все эти расходы отражаются на бухгалтерских счетах и используются для определения бухгалтерской прибыли.

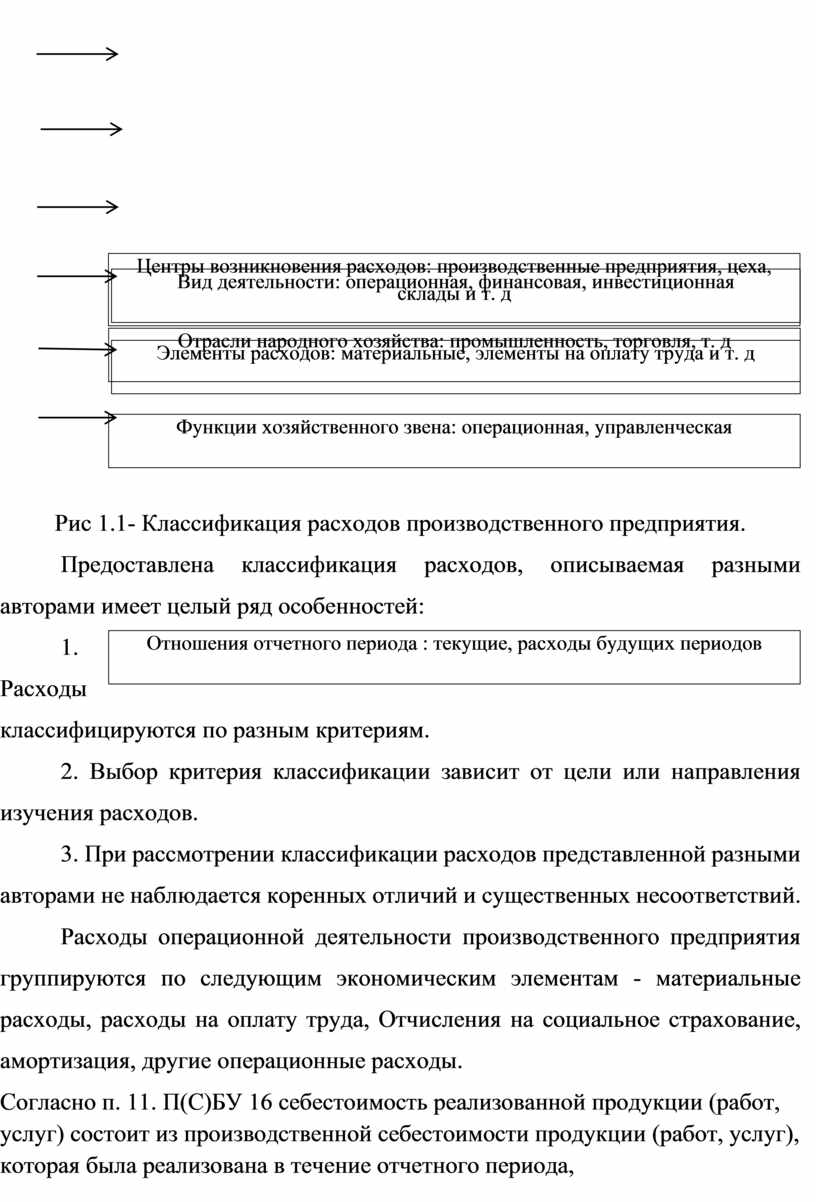

Рассматриваемую классификацию расходов для наглядности представим схематично (рис. 1.1).

|

Отношение к производству: переменное, постоянное |

![]()

|

Способ разделения: прямой, непрямой |

![]()

|

Вид деятельности: операционная, финансовая, инвестиционная |

![]()

|

Элементы расходов: материальные, элементы на оплату труда и т. д |

|

Функции хозяйственного звена: операционная, управленческая |

![]()

|

Центры возникновения расходов: производственные предприятия, цеха, склады и т. д |

![]()

|

Отрасли народного хозяйства: промышленность, торговля, т. д |

![]()

|

Отношения отчетного периода : текущие, расходы будущих периодов |

Рис 1.1- Классификация расходов производственного предприятия.

Предоставлена классификация расходов, описываемая разными авторами имеет целый ряд особенностей:

1. Расходы классифицируются по разным критериям.

2. Выбор критерия классификации зависит от цели или направления изучения расходов.

3. При рассмотрении классификации расходов представленной разными авторами не наблюдается коренных отличий и существенных несоответствий.

Расходы операционной деятельности производственного предприятия группируются по следующим экономическим элементам - материальные расходы, расходы на оплату труда, Отчисления на социальное страхование, амортизация, другие операционные расходы.

Согласно п. 11. П(С)БУ 16 себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), которая была реализована в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

К производственной себестоимости продукции (работ, услуг) включаются: прямые материальные расходы; прямые расходы на оплату труда; другие прямые расходы; общепроизводственные расходы.

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) устанавливаются предприятием самостоятельно.

Характеристика структуры производственной себестоимости приведена в табл. 1.1.

Таблица 1.1

Характеристика структуры производственной себестоимости

|

№п/п |

Структура производственной себестоимости |

Характеристика структуры производственной себестоимости |

|

1. |

прямые материальные расходы |

п.12. П(С)БУ 16. В состав прямых материальных расходов включается стоимость сырья и основных материалов, образующих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов. |

|

2. |

прямые расходы на оплату труда |

п.13. П(С)БУ 16. В состав прямых расходов на оплату труда включаются заработная плата и другие выплаты рабочим, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов. |

|

3. |

прочие прямые расходы |

п.14. П(С)БУ 16. В состав прочих прямых расходов включаются все другие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация и прочее. |

Кроме приведенных расходов в табл. 1.4 для процесса производства необходимо определить общепроизводственные расходы. Соответственно п.15. П(С)БУ16 в состав общепроизводственных расходов включают: расходы на управление производством (оплата труда аппарата управления цехами, участками и тому подобное; отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; расходы на оплату служебных командировок персонала цехов, участков и тому подобное); амортизация основных средств; амортизация нематериальных активов; расходы на содержание, эксплуатацию и ремонт основных средств, прочие необоротных активов; расходы на совершенствование технологии и организации производства; расходы на отопление, освещение, водоснабжение, водоотвод и прочие содержание производственных помещений; расходы на обслуживание производственного процесса; расходы на охрану труда, технику безопасности и охрану окружающей природной среды и другие.

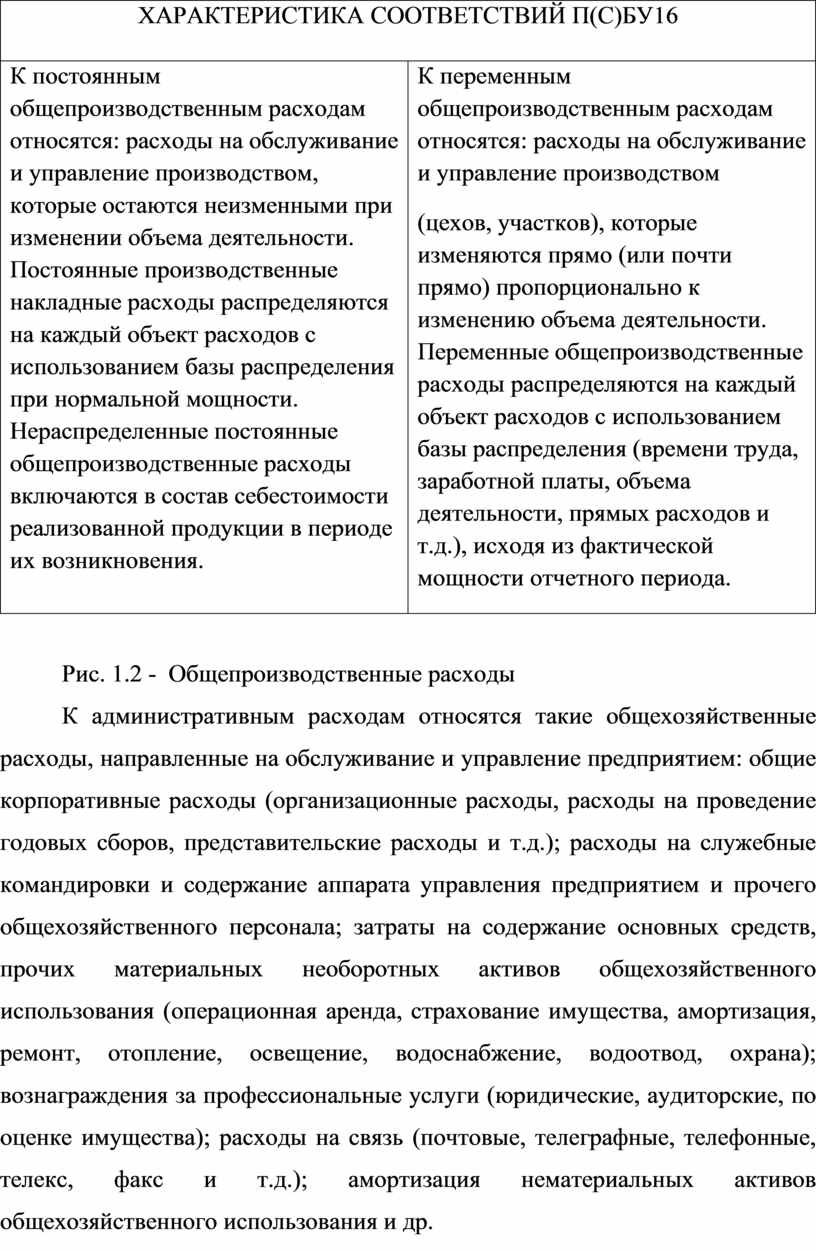

Общепроизводственные расходы делятся на постоянные и переменные (рис. 1.2).

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), делятся на административные расходы, расходы на сбыт и другие операционные расходы.

|

ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ |

|

|

|

Переменные |

|

ХАРАКТЕРИСТИКА СООТВЕТСТВИЙ П(С)БУ16 |

|

|

К постоянным общепроизводственным расходам относятся: расходы на обслуживание и управление производством, которые остаются неизменными при изменении объема деятельности. Постоянные производственные накладные расходы распределяются на каждый объект расходов с использованием базы распределения при нормальной мощности. Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции в периоде их возникновения. |

К переменным общепроизводственным расходам относятся: расходы на обслуживание и управление производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально к изменению объема деятельности. Переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (времени труда, заработной платы, объема деятельности, прямых расходов и т.д.), исходя из фактической мощности отчетного периода. |

Рис. 1.2 - Общепроизводственные расходы

К административным расходам относятся такие общехозяйственные расходы, направленные на обслуживание и управление предприятием: общие корпоративные расходы (организационные расходы, расходы на проведение годовых сборов, представительские расходы и т.д.); расходы на служебные командировки и содержание аппарата управления предприятием и прочего общехозяйственного персонала; затраты на содержание основных средств, прочих материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотвод, охрана); вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества); расходы на связь (почтовые, телеграфные, телефонные, телекс, факс и т.д.); амортизация нематериальных активов общехозяйственного использования и др.

Расходы на сбыт включают следующие расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг): расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции; оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, что обеспечивают сбыт; затраты на рекламу и исследование рынка (маркетинг); расходы на предпродажную подготовку товаров и др.

К прочим операционным расходам включаются: себестоимость реализованных производственных запасов, которая для целей бухгалтерского учета состоит из их учетной стоимости и расходов, связанных с их реализацией; сумма безнадежной дебиторской задолженности и отчислений в резерв сомнительных долгов; потери от обесценивания запасов; недостачи и потери от порчи ценностей; прочие расходы операционной деятельности.

На предприятии СООО «Любовское», на материалах которого выполнена данная дипломная работа, учет затрат ведется в разрезе видов деятельности и отдельных статей.

Так, основными статьями расходов, связанных с операционной деятельностью являются расходы на производство продукции, расходы на сбыт и административные расходы. Учет расходов необходим для:

— правильного документального оформления расходов по статьям;

— экономного расходования средств, снижения расходов, повышения доходов;

— правильного и своевременного предоставления информации о фактических расходах с целью принятия решений по их возможному уменьшению;

— сопоставление фактических расходов с фактическими доходами и выявления финансовых результатов.

Расходы производственных предприятий напрямую влияют на конечные финансовые результаты деятельности, что наряду с доходами является основным элементом прибыли (убытка). Превышение темпов роста расходов над темпами роста доходов ведет к сокращению получаемой прибыли и ухудшению финансовых результатов деятельности предприятия.

Верный, своевременный, полный и объективный учет расходов предприятия непосредственно влияет как на финансовые результаты, так и на мнение различных пользователей информации, предоставленной в финансовой отчетности.

Основной целью управления расходами на предприятии является минимизация их суммы, что обеспечивает достижению предусмотренных объемов производства и реализации продукции.

Таким образом, нами исследована природа операционной деятельности, и определены связанные с ней расходы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.