Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Организация аналитического учета затрат на производство

Организация аналитического учета затрат на производство. Особо важное значение имеют правильная организация аналитического учета и его своевременность. Данные аналитического учета — база сведений или необходимая информация для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия.

Данные аналитического учета используются при составлении внутренней отчетности, строящейся на информации о видах, количестве, единицах измерения, цехах-изготовителях, статьях затрат выпускаемой продукции. Аналитический учет ведут в развитие всех синтетических счетов по учету затрат на производство.

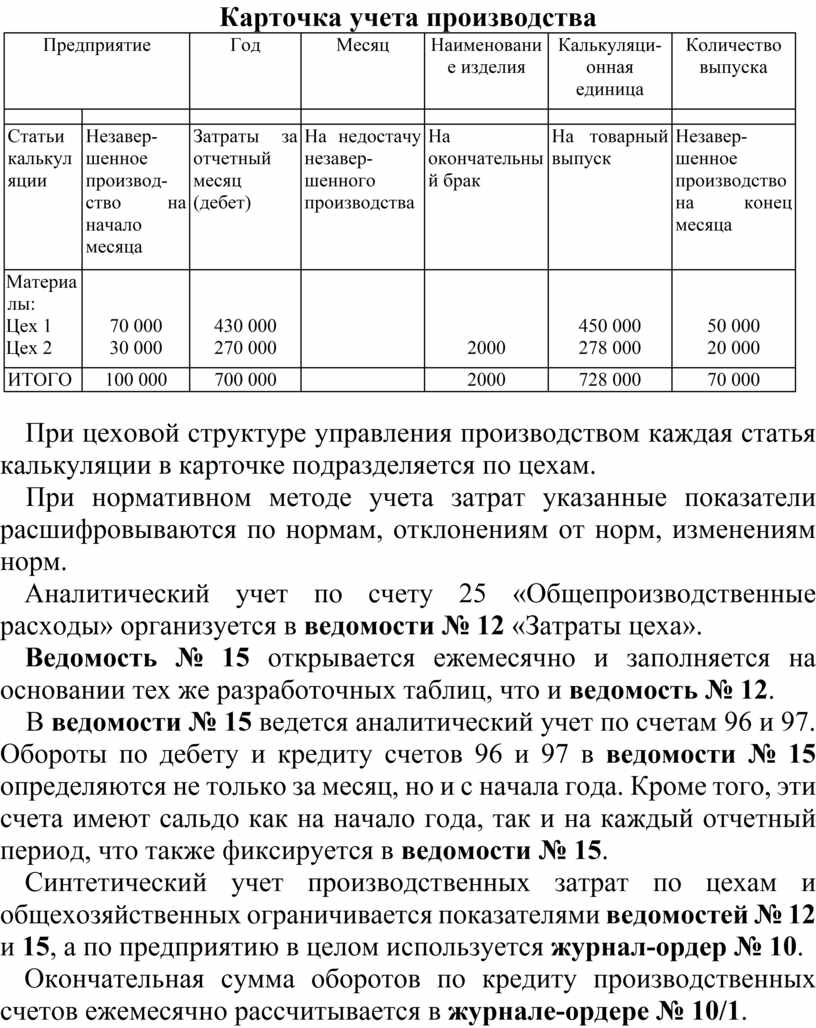

По счетам 20 «Основное производство» и 23 «Вспомогательные производства» аналитический учет организуется по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ (цех). Для этого разработаны карточки (ведомости) аналитического учета производства.

Аналитический учет в развитие синтетического счета 20 «Основное производство» должен обеспечить группировку информации по остаткам незавершенного производства на начало и конец месяца, по затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный брак, на себестоимость выпущенной продукции, выполненных работ, оказанных услуг. При цеховой структуре управления, аналитический учет затрат необходимо организовать в разрезе каждого цеха по статьям расходов.

Аналитический учет общехозяйственных расходов (счет 26) и других расходов (счет 96 «Резервы предстоящих расходов», счет 97 «Расходы будущих периодов») ведут по статьям смет расходов, по местам возникновения затрат.

Регистрация хозяйственных операций, накапливание и группировка информации о них осуществляется в регистрах бухгалтерского учета.

Аналитический учет по счетам 20 «Основное производство» и 23 «Вспомогательные производства» ведут в карточках учета производства.

Таблица 8.9

Карточка учета производства

|

Предприятие |

Год |

Месяц |

Наименование изделия |

Калькуляционная единица |

Количество выпуска |

|

|

|

|

|

|

|

|

|

|

Статьи калькуляции |

Незавершенное производство на начало месяца |

Затраты за отчетный месяц (дебет) |

На недостачу незавершенного производства |

На окончательный брак |

На товарный выпуск |

Незавершенное производство на конец месяца |

|

Материалы: Цех 1 Цех 2 |

70 000 30 000 |

430 000 270 000 |

|

2000 |

450 000 278 000 |

50 000 20 000 |

|

ИТОГО |

100 000 |

700 000 |

|

2000 |

728 000 |

70 000 |

При цеховой структуре управления производством каждая статья калькуляции в карточке подразделяется по цехам.

При нормативном методе учета затрат указанные показатели расшифровываются по нормам, отклонениям от норм, изменениям норм.

Аналитический учет по счету 25 «Общепроизводственные расходы» организуется в ведомости № 12 «Затраты цеха».

Ведомость № 15 открывается ежемесячно и заполняется на основании тех же разработочных таблиц, что и ведомость № 12.

В ведомости № 15 ведется аналитический учет по счетам 96 и 97. Обороты по дебету и кредиту счетов 96 и 97 в ведомости № 15 определяются не только за месяц, но и с начала года. Кроме того, эти счета имеют сальдо как на начало года, так и на каждый отчетный период, что также фиксируется в ведомости № 15.

Синтетический учет производственных затрат по цехам и общехозяйственных ограничивается показателями ведомостей № 12 и 15, а по предприятию в целом используется журнал-ордер № 10.

Окончательная сумма оборотов по кредиту производственных счетов ежемесячно рассчитывается в журнале-ордере № 10/1.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.